Dalam siklus akuntansi jurnal penutup perusahaan dagang adalah tahapan akhir dari laporan keuangan bisnis dalam satu periode akuntansi yang dijalani. Laporan ini digunakan untuk media peninjau akhir kondisi posisi keuangan sebuah perusahaan.

Dapat dikatakan, jurnal penutup ini adalah catatan keuangan yang dibuat diakhir periode akuntansi guna mentransfer saldo akun sementara atau akun nominal ke dalam akun permanen yang ada dalam buku besar.

Baca Juga: Pengertian Jurnal Penutup, Fungsi, dan Komponen yang Harus Ada

Adapun sumber daya data dari yang digunakan dalam menyusun laporan jurnal penutup adalah neraca lajur pada kolom laba rugi, neraca akun prive/ dividen dan komponen lainnya. Simak selengkapnya cara membuat jurnal penutup di bawah ini:

Pengertian jurnal penutup menurut Carl S. Warren, James M Reeve dan Philip E. Fess (2006), jurnal penutup adalah saldo akun pendapatan dan beban yang ditransfer ke suatu akun yang disebut ikhtisar laba rugi. Saldo ini kemudian ditransfer ke akun modal pemilik, begitu juga dengan saldo akun penarikan.

Secara umum, jurnal penutup adalah jurnal yang dibuat pada akhir yang disusun dalam siklus akuntansi, dengan tujuan membuat saldo akun nominal. Meliputi, penghasilan, beban dan juga dividen menjadi nol. Sehingga, di awal periode akuntansi semua akun yang akan kembali nol.

Pada perusahaan dagang, jurnal penutup memiliki tujuan utama untuk memindahkan saldo akun sementara, seperti pendapatan dan beban, ke akun laba ditahan (retained earnings) di neraca saldo. Ini dilakukan agar akun-akun tersebut menjadi nol pada awal periode.

Selain itu, dengan adanya jurnal penutupan ini, perusahaan dapat memantau keuangan perusahaan secara lebih terstruktur dan akurat pada setiap awal periode akuntansi. Jurnal penutup memastikan bahwa akun-akun pendapatan dan beban, yang merupakan akun sementara, memiliki saldo nol pada awal periode berikutnya, sehingga laporan keuangan untuk periode baru dimulai dengan saldo akun-akun yang bersih dan siap untuk mencatat transaksi yang baru.

Berikut beberapa akun yang ditutup dan dicatat dengan jurnal penutup:

Dengan begitu, perusahaan dapat memastikan bahwa seluruh transaksi sementara selama satu periode akuntansi sudah dicatat dan ditransfer dengan benar ke dalam akun-akun permanen. Melalui akun yang dicatat dengan jurnal penutup, perusahaan dapat menghitung dan melaporkan kinerja keuangan secara tepat, memastikan bahwa laba atau rugi bersih serta perubahan modal pemilik tercermin secara akurat.

Dalam Laporan Jurnal Penutup Ada 4 Komponen Wajib yang harus Ada (Credit: Freepik.com)

Ada 4 komponen yang ada wajib dicatat dengan jurnal penutup perusahaan dagang atau jasa, berikut diantaranya:

Komponen pertama yang dicatat dengan jurnal penutup adalah pendapatan, dimana akun pendapatan ini berkaitan langsung dengan kegiatan operasional perusahaan yang diperoleh dari kegiatan penjualan. Selain itu, sumber pendapatan lain juga bisa diperoleh dari pembayaran dari sewa gedung dan seterusnya.

Dalam hal ini ada dua jenis pendapatan, pertama adalah pendapatan usaha dari hasil operasional dan kedua adalah pendapatan tidak langsung berkaitan dengan operasional perusahaan seperti pendapatan yang diperoleh dari biaya sewa.

Buku besar mencatat semua pendapatan di bagian akun pendapatan. Untuk menutup akun pendapatan seorang akuntan perlu transfer akun pendapatan ke akun ikhtisar laba rugi. Adapun posisi pendapatan ditulis dalam baris debit dan ikhtisar laba rugi dicatat dalam baris kredit.

Komponen berikutnya adalah akun beban, sebuah akun yang mencatat 'pengorbanan' yang dilakukan perusahaan dalam memperoleh pendapatan.

Sama seperti akun pendapatan, akun beban juga dibedakan menjadi dua jenis berdasarkan keterkaitannya dengan biaya operasional perusahaan, yakni beban langsung dan beban tidak langsung.

Beban langsung berhubungan secara langsung dengan kegiatan bisnis perusahaan seperti gaji karyawan, biaya sewa bangunan, biaya tagihan listrik dan seterusnya.

Sedangkan beban tidak langsung adalah biaya yang tidak bersangkutan dengan biaya operasional perusahaan, seperti bunga pinjaman bank dan sejenisnya. Dalam proses penulisan beban ditulis dalam alam baris kredit.

Selanjutnya adalah laba rugi atau lebih lengkapnya disebut dengan ikhtisar laba/rugi. Kedua istilah ini merupakan istilah yang menggambarkan kondisi yang berlawanan.

Laba adalah kondisi dimana pendapatan lebih besar dibandingkan dengan beban, sedangkan rugi adalah kondisi dimana pendapatan lebih kecil dibandingkan dengan beban.

Dalam penulisannya akun ikhtisar laba/ rugi ditulis berdampingan dengan modal. Ikhtisar laba/ rugi ditulis dalam baris debit dan modal ditulis dalam baris kredit.

Berikutnya, akun prive adalah pencatatan pengeluaran pribadi milik pengusaha di luar dari aktivitas operasional perusahaan. Hal ini biasanya terjadi pada usaha dalam skala kecil.

Meskipun pengeluaran tersebut merupakan pengeluaran pribadi, pencatatan masih perlu dilakukan dalam buku besar, karena prive akan mempengaruhi bagaimana posisi modal.

Dalam pencatatannya prive ditulis dan dibandingkan dengan modal. Dimana modal ditulis dalam baris kredit dan prive ditulis pada baris kredit.

Nah, berikut ini cara dan langkah-langkah dalam membuat jurnal penutupan perusahaan dagang:

Langkah pertama dalam membuat jurnal penutup adalah menutup akun pendapatan. Dalam tahapan ini, semua akun pendapatan seperti Akun Penjualan dan Pendapatan Lain-lain perlu didebet untuk menghapus saldo akhir mereka.

Selanjutnya, jumlah total pendapatan yang ditutup tersebut dikreditkan ke akun Laba Rugi. Proses ini bertujuan untuk memindahkan saldo pendapatan ke akun Laba Rugi. Hal ini untuk memastikan bahwa saldo akun pendapatan menjadi nol pada awal periode berikutnya.

Contoh entri jurnal untuk menutup akun pendapatan adalah dengan mendebet akun Penjualan dan Pendapatan Lain-lain, kemudian mengkredit akun Laba Rugi.

Setelah akun pendapatan ditutup, langkah berikutnya adalah menutup akun beban. Pada tahap ini, semua akun beban seperti Beban Penjualan dan Beban Umum dan Administrasi harus dikreditkan untuk menghapus saldo akhir mereka.

Sebagai gantinya, jumlah total beban ini didebet ke akun Laba Rugi. Hal ini dilakukan untuk memindahkan saldo beban dari akun-akun beban ke akun Laba Rugi, sehingga akun-akun beban memiliki saldo nol dan siap untuk periode akuntansi berikutnya.

Contoh entri jurnal untuk menutup akun beban adalah dengan mendebet akun Laba Rugi dan mengkredit akun Beban Penjualan serta Beban Umum dan Administrasi.

Setelah menutup akun pendapatan dan beban, langkah selanjutnya adalah menghitung laba bersih atau rugi bersih untuk periode tersebut. Saldo akhir akun Laba Rugi akan mencerminkan hasil operasional perusahaan.

Yaitu laba bersih jika pendapatan melebihi beban, atau rugi bersih jika beban melebihi pendapatan. Perhitungan ini penting untuk menentukan langkah berikutnya dalam proses penutupan, yaitu pemindahan saldo laba atau rugi ke akun Laba Ditahan.

Langkah terakhir adalah menutup akun Laba Rugi ke akun Laba Ditahan. Jika perusahaan mencatat laba bersih, akun Laba Rugi didebet dan akun Laba Ditahan dikreditkan dengan jumlah laba tersebut. Sebaliknya, jika perusahaan mencatat rugi bersih, akun Laba Ditahan didebet dan akun Laba Rugi dikreditkan.

Proses ini memindahkan saldo akhir laba atau rugi ke akun Laba Ditahan di neraca, sehingga akun Laba Rugi memiliki saldo nol pada awal periode berikutnya. Ini memastikan bahwa laporan keuangan untuk periode baru mencerminkan hasil operasi yang tepat.

Setelah seluruh langkah jurnal penutup dilakukan, pastikan bahwa semua akun sementara seperti pendapatan dan beban sudah memiliki saldo nol. Dengan saldo akhir yang telah diperbarui, Anda dapat menyusun laporan keuangan, termasuk laporan laba rugi, laporan neraca, dan laporan arus kas. Laporan ini akan mencerminkan posisi keuangan yang akurat dan hasil operasional perusahaan untuk periode yang berakhir, memberikan informasi yang berguna bagi pemangku kepentingan perusahaan.

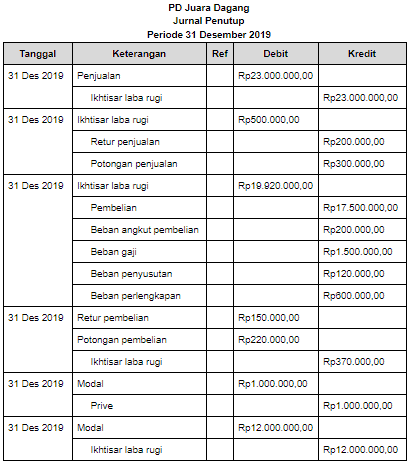

Berikut ini contoh bentuk jurnal penutup perusahaan dagang:

Contoh Jurnal Penutup Perusahaan Dagang (Credit: roboguru.ruangguru.com)

Setelah memahami pentingnya dan langkah-langkah dalam membuat jurnal penutup untuk perusahaan dagang, sekarang saatnya mempertimbangkan bagaimana alat atau software akuntansi yang tepat dapat membantu mempercepat dan meningkatkan akurasi proses ini. Salah satu solusi yang sangat direkomendasikan untuk kebutuhan akuntansi bisnis adalah Beeaccounting.

Beeaccounting adalah software akuntansi yang dirancang untuk membantu berbagai jenis bisnis, termasuk perusahaan dagang, dalam mengelola keuangan dengan lebih efektif.

Jurnal penutup adalah suatu proses penting dalam siklus akuntansi yang dilakukan pada akhir periode akuntansi. Tujuan utama dari jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun, seperti akun nominal, akun-akun nominal ini termasuk pendapatan, beban, dan ikhtisar laba rugi, dan memindahkan saldonya ke akun riil (modal).

Dengan demikian, semua akun nominal akan memiliki saldo nol dan siap untuk mencatat transaksi pada periode berikutnya. Proses penutupan ini juga bertujuan untuk menentukan laba atau rugi yang diperoleh perusahaan selama periode tersebut dan memindahkannya ke akun modal.

Singkatnya, jurnal penutup merupakan langkah akhir dalam siklus akuntansi yang memastikan akurasi dan kesiapan laporan keuangan perusahaan untuk periode berikutnya. Sekian informasi tentan jurnal penutup perusahaan dagang dari komponen, cara dan contohnya. Semoga bermanfaat.