Dalam ilmu akuntansi, setiap pemasukan dan pengeluaran perlu dicatat secara mendetail. Catatan tersebut dimasukkan ke dalam jurnal akuntansi. Jurnal adalah bagian dari pembuatan laporan keuangan yang berisi catatan-catatan transaksi yang nyata dan akurat.

Jurnal yang tidak benar bisa mempengaruhi laporan keuangan. Terkadang muncul kesalahan akibat ketidaksesuaian perhitungan dengan data yang ada. Berdasarkan penggunaannya, jurnal akuntansi terbagi menjadi beberapa jenis. Simak artikel berikut untuk mencari tahu!

Arti jurnal dalam akuntansi bisa dikatakan sebagai catatan keuangan perusahaan (Sumber: Freepik.com)

Secara harfiah, jurnal memiliki arti sebagai buku yang digunakan untuk membuat artikel, catatan harian, hingga menjadi surat kabar.

Sedangkan dalam dunia pembukuan atau akuntansi, jurnal digunakan untuk mencatat setiap transaksi penjualan maupun pembelian dari perusahaan atau organisasi.

Catatan tersebut menjadi bukti yang sah serta membantu pendataan saat pembuatan laporan keuangan. Jurnal akuntansi berisi nama-nama yang terlibat transaksi, waktu transaksi hingga jumlah transaksi.

Penggunaan jurnal hampir tidak terlepas dari dunia akuntansi. Fungsinya tidak hanya untuk mencatat setiap transaksi yang terjadi pada periode tertentu saja. Ada beberapa fungsi lain yang perlu diketahui, yaitu sebagai berikut:

Jurnal dibuat sebagai media pencatatan, jadi tak heran kalau fungsi utamanya adalah untuk mendokumentasikan transaksi.

Adapun hal-hal yang dicatat mencakup pendapatan, pengeluaran, dan lain sebagainya. pencatatan dilakukan di jurnal umum terlebih dulu sebelum disusun menjadi laporan keuangan.

Selain untuk mengumpulkan data transaksi, jurnal juga dipakai untuk menginformasikan kinerja keuangan suatu perusahaan atau organisasi ke pihak internal maupun eksternal. Dengan begitu bisa dilakukan tindakan yang tepat untuk menjaga kesehatan keuangannya.

Transaksi dicatat secara urut untuk memudahkan pembacaan jurnal ke depannya. Urutan yang kronologis membuat jurnal berfungsi sebagai buku historis yang mencatat transaksi dari waktu ke waktu. Setiap transaksi pastinya ditulis berdasarkan tanggal dan hari yang berkelanjutan.

Jurnal adalah buku yang memiliki fungsi instruktif. Mengapa bisa begitu? Pasalnya, jurnal akuntansi tidak hanya mencatat segala transaksi saja. Tetapi bisa menjadi petunjuk terkait kredit atau debit perusahaan saat proses input data di buku besar.

Seorang akuntan tentunya paham betapa pentingnya catatan transaksi di dalam jurnal. Data-data yang sudah didokumentasikan tersebut dapat digunakan untuk menganalisis.

Jurnal umum memiliki fungsi analisis ketika transaksi diidentifikasi sebagai kredit dan debit. Transaksi yang dimaksud meliputi klasifikasi akun serta nilai transaksinya juga.

Jenis-jenis jurnal adalah jurnal umum, khusus, penyesuaian, pembalik dan penutup. Masing-masing mempunyai kegunaan yang berbeda-beda. Agar tidak salah saat melakukan pencatatan, simak penjelasannya di bawah ini:

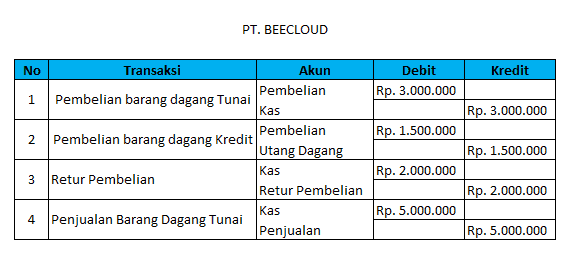

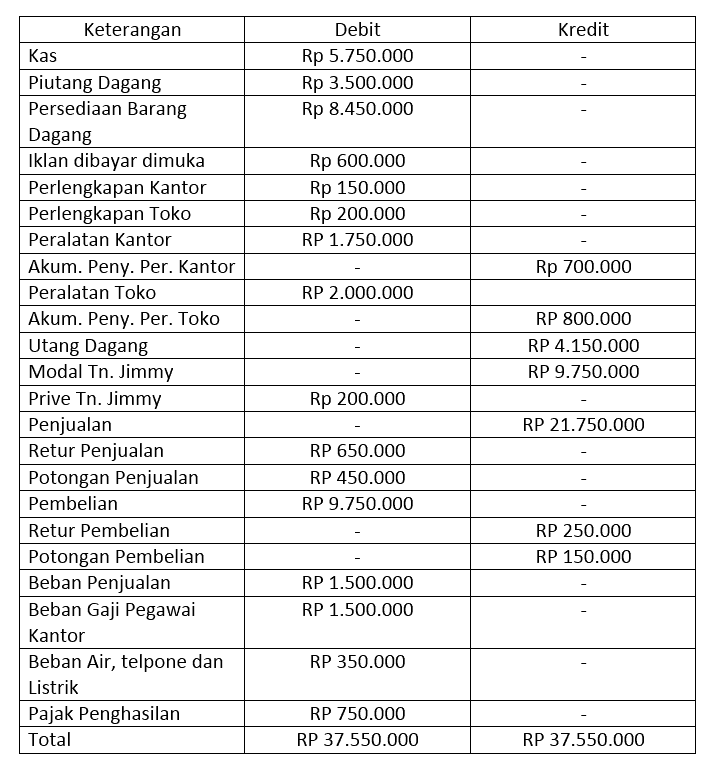

Contoh Jurnal Umum Perusahaan Dagang

Sama seperti namanya, jurnal ini berfungsi untuk banyak hal. Semua catatan transaksi pada periode tertentu bisa dicatat menggunakan jurnal umum. Dengan begitu, ini memudahkan akuntan jika membutuhkan data dari suatu transaksi yang muncul pada periode tersebut.

Jurnal umum adalah jurnal yang dipakai perusahaan penjual jasa. Pasalnya perusahaan jasa mempunyai prinsip transaksi yang hampir sama. Sedangkan perusahaan dagang lebih pas jika menggunakan jurnal khusus.

Baca Juga: Contoh Jurnal Umum dan Buku Besar Akuntansi Perusahaan

Apa itu jurnal khusus? Jurnal yang fungsinya berkebalikan dengan jurnal umum ini mempunyai fungsi yang lebih spesifik. Jurnal ini terdiri dari kolom-kolom yang memudahkan pencatatan. Transaksi dicatat sambil memerhatikan rekening-rekening yang harus di debit dan dikredit.

Jurnal khusus adalah jurnal yang sering digunakan perusahaan dagang. Akuntan harus melakukan identifikasi bentuk transaksinya terlebih dulu sebelum mencatatnya. Jurnal khusus sendiri dibagi lagi menjadi beberapa jenis, yaitu:

Jenis jurnal yang berfungsi untuk mencatat setiap transaksi penjualan barang secara kredit.

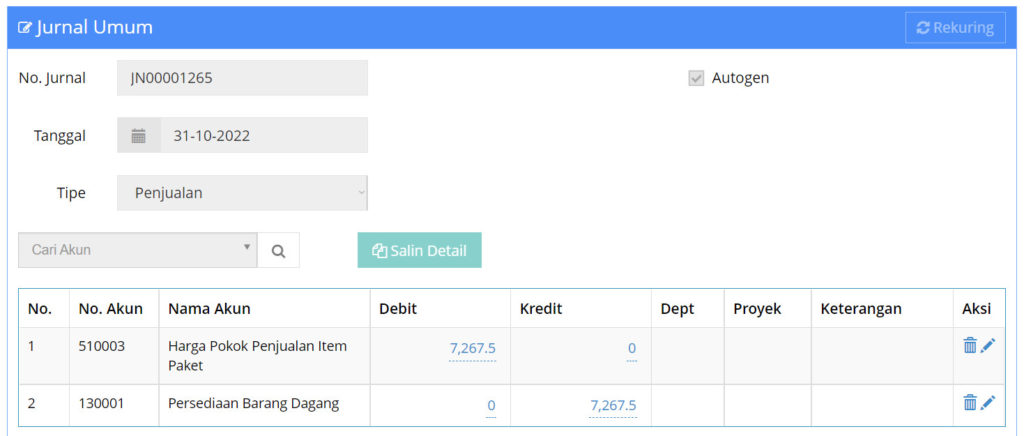

Contoh Pencatatan Jurnal Otomatis di Software Akuntansi Beecloud

Baca Juga: Jurnal Penjualan itu Apa? ini Penjelasan Lengkapnya

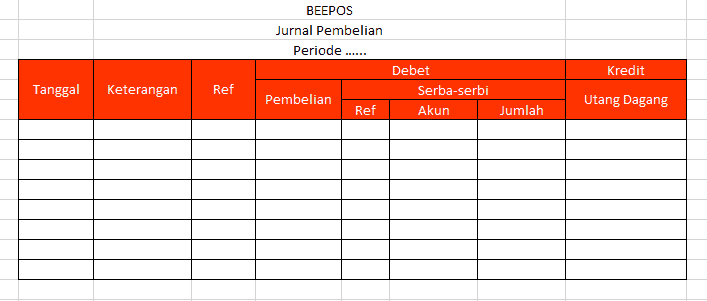

Berisi tentang catatan transaksi pembelian secara kredit kepada supplier.

Contoh Bentuk Jurnal Pembelian (Sumber: Bee.id)

Berikutnya adalah jurnal pengeluaran kas yang berfungsi untuk mencatat pengeluaran kas perusahaan.

Dipakai untuk mendata setiap pemasukan kas ke perusahaan.

Jurnal penyesuaian adalah jurnal yang dibuat saat periode akhir akuntansi. Fungsinya untuk membandingkan apakah jumlah transaksi yang tercatat sama dengan jumlah yang ada. Jurnal ini sering juga disebut sebagai jurnal koreksi.

Contoh Laporan Jurnal Penyesuaian

Sekiranya ada transaksi yang salah atau belum dicatat, akuntan pun dapat melakukan perbaikan dalam jurnal penyesuaian.

Ketika akan melakukan penutupan, akuntan akan membuat jurnal satu ini. Jurnal penutup adalah jurnal yang digunakan untuk memindahkan saldo perkiraan sementara ke akun laba rugi. Dengan begitu perusahaan bisa mengetahui besaran laba dan rugi selama periode tersebut.

Saldo perkiraan sementara yang dimaksud adalah prive. Selain itu, tidak semua akun perlu dibuatkan jurnal penutup. Hanya akun beban, akun pendapatan, rekening prive dan rekening ikhtisar laba/rugi yang perlu dibuat jurnal ini.

Terakhir ada jurnal pembalik adalah jenis jurnal kelima yang dibuat untuk memudahkan pencatatan transaksi pada awal periode. Jurnal ini digunakan untuk membalik jurnal penyesuaian, sehingga menghasilkan akun neraca.

Contohnya, ketika akun saldo pada jurnal penyesuaian masuk sebagai debit, akun saldo akan berubah menjadi kredit pada jurnal pembalik.

Penggunaan jurnal ini juga tidak dikhususkan untuk semua akun, hanya beberapa akun saja yang bisa dibuat jurnal pembalik.

Pada umumnya seorang yang bertugas membuat laporan jurnal akuntansi wajib memahami dasar akuntansi itu sendiri (Sumber: Freepik.com)

Selama pembuatan jurnal tidak boleh dilakukan secara asal. Terdapat tahapan-tahapan tertentu yang perlu diperhatikan agar data yang dicatat bisa dipahami dengan baik. Jika ini pertama kalinya membuat catatan jurnal, ikuti langkah-langkahnya di bawah ini:

Mencatat transaksi ke dalam jurnal mungkin terdengar mudah, padahal ada dasar-dasar akuntansi yang perlu dikuasai agar pencatatan akurat dan rapi.

Mulailah dengan memahami tentang persamaan akuntansi, sampai jenis-jenis akun. Mempunyai pemahaman akan pencatatan jurnal tersebut dapat membantu pekerjaan supaya lebih cepat selesai dan minim kesalahan.

Setiap transaksi yang terjadi pada perusahaan perlu dikumpulkan terlebih dulu sebelum dimasukkan ke dalam jurnal.

Setelah mengumpulkan transaksi, langkah selanjutnya dalam penulisan jurnal adalah melakukan identifikasi. Bentuk-bentuk transaksi perusahaan biasanya adalah faktur, nota, invoice dan kwitansi.

Identifikasi transaksi menjadi tahap yang cukup penting. Pasalnya, transaksi yang dicatat ke dalam jurnal adalah transaksi yang mengakibatkan perubahan pada keuangan perusahaan atau organisasi.

Itu artinya, transaksi yang tidak menimbulkan perubahan tidak perlu dilakukan pembukuan. Namun kebanyakan kasus akan terjadi perubahan pada minimal dua akun saat terjadi satu transaksi.

Langkah terakhir adalah melakukan pencatatan. Setelah melalui proses pengumpulan dan identifikasi transaksi, seharusnya telah terbentuk keputusan apakah transaksi tersebut akan dicatat atau tidak.

Sistem pencatatan yang dipakai biasanya adalah double entry system. Dengan sistem pencatatan ini, setiap transaksi yang masuk ke dalam jurnal akan berpengaruh terhadap dua posisi keuangan, yaitu debit dan kredit dalam jumlah yang sama.

Tanpa disangkal lagi, jurnal mempunyai fungsi penting dalam keberlangsungan finansial perusahaan atau organisasi. Jurnal adalah buku pencatatan harian yang digunakan untuk mendokumentasikan setiap transaksi secara sistematis selama periode tertentu.

Selain itu, Anda bisa menggunakan software akuntansi online Beecloud, buat jurnal lebih mudah, akurat dan aman. Lengkap dari jurnal penjualan, laba rugi sampai akuntansi tinggal klik-klik langsung jadi, tanpa perlu jago akuntansi.