Neraca akuntansi merupakan bagian dari laporan keuangan yang berperan penting, khususnya untuk menggambarkan posisi keuangan suatu perusahaan pada periode tertentu. Laporan ini menyajikan informasi tentang aset, liabilitas, dan ekuitas secara rinci, sehingga menjadi dasar penting bagi pengambilan keputusan bisnis.

Berdasarkan PSAK terbaru, laporan neraca keuangan kini disebut dengan laporan posisi keuangan, dimana per tanggal 1 Januari 2025, SAK ETAP akan digantikan dengan SAK Entitas Privat.

Namun, tahukah Anda bahwa neraca akuntansi memiliki beberapa jenis yang dapat digunakan sesuai dengan kebutuhan perusahaan? Selain laporan keuangan neraca bentuk staffel dan skontro, ada beberapa neraca lainnya dalam akuntansi, apa saja itu? Simak penjelasan lengkapnya pada artikel di bawah ini.

Pengertian neraca akuntansi adalah bagian dari laporan keuangan yang menggambarkan posisi keuangan (Credit: Freepik.com)

Neraca dalam akuntansi digambarkan sebagai laporan keuangan yang menyajikan posisi keuangan perusahaan pada suatu periode tertentu. Neraca terdiri dari tiga komponen utama, yaitu aset, kewajiban dan ekuitas, yang sering digambarkan sebagai persamaan dasar akuntansi yakni aset = kewajiban + ekuitas.

Aset sendiri merupakan segala bentuk kekayaan yang dimiliki perusahaan, baik aset lancar seperti kas, piutang, dan persediaan, maupun aset tetap seperti tanah, bangunan, dan peralatan.

Kemudian, liabilitas adalah kewajiban atau utang perusahaan kepada pihak lain, termasuk utang jangka pendek dan jangka panjang. Sedangkan ekuitas adalah hak pemilik atas aset perusahaan setelah dikurangi semua liabilitas.

Neraca sendiri dapat disajikan dalam berbagai bentuk dan jenis, sesuai dengan apa tujuan dan kebutuhan dari pengguna informasinya. Dalam hal ini, ada 5 jenis neraca yang umum digunakan, yakni neraca bentuk skontro, neraca staffel, neraca saldo, neraca lajur, dan neraca perdagangan/ pembayaran

Baca Juga: Neraca Pembayaran Adalah: Komponen, Jenis, Fungsinya

Secara keseluruhan, neraca akuntansi berfungsi sebagai pemberi gambaran posisi keuangan perusahaan dalam satu periode. Selain itu, ada beberapa fungsi lainnya, diantaranya adalah sebagai berikut:

Seperti yang sudah dijelaskan sebelumnya, jika salah satu fungsi utama laporan neraca adalah untuk melihat bagaimana posisi keuangan sebuah usaha. Apa sebenarnya yang dimaksud dengan posisi keuangan ini?

Posisi keuangan yang dimaksud adalah gambaran mengenai aset apa saja yang dimiliki perusahaan, berapa dan apa saja kewajibannya, hingga total besaran modal pemilik usaha yang disebut sebagai ekuitas.

Dengan melihat neraca, kita dapat mengetahui apakah perusahaan memiliki cukup aset untuk melunasi utangnya dan apakah modal pemilik telah meningkat atau menurun.

Kedua, neraca akuntansi juga bisa digunakan sebagai alat untuk mengukur dan menganalisis keuangan, khususnya dari segi likuiditas, solvabilitas dan efektivitas keuangan perusahaan. Singkatnya:

Dengan analisa ini, Anda dapat menilai seberapa sehat kondisi keuangan perusahaan dan mengidentifikasi potensi risiko yang dapat mempengaruhi operasional bisnis.

Informasi dari setiap laporan keuangan saling terintegrasi, tidak terkecuali laporan neraca. Misalnya, data laba atau rugi bersih yang tercantum dalam laporan laba rugi akan mempengaruhi saldo laba pada bagian ekuitas di neraca.

Selain itu, laporan arus kas juga bergantung pada perubahan akun dalam neraca, seperti kas, piutang, atau utang, untuk mencatat pergerakan uang tunai selama periode tertentu. Dengan begitu, adanya laporan neraca ini dapat memastikan keselarasan dan akurasi dalam penyusunan laporan keuangan lainnya.

Fungsi berikutnya adalah sebagai alat pertimbangan dalam proses pengambilan keputusan. Contohnya, bagi manajemen usaha digunakan sebagai bahan untuk mengevaluasi kinerja perusahaan dan membuat perencanaan. Sedangkan untuk investor atau pemegang saham, dapat digunakan sebagai tolak ukur potensi dan resiko investasinya di perusahaan yang bersangkutan.

Acuan untuk Perbandingan:

Terlahir, sebagai acuan perbandingan. Dimana, neraca dapat dibandingkan dengan neraca periode sebelumnya atau dengan neraca perusahaan lain dalam industri yang sama.

Perbandingan ini memungkinkan kita untuk melihat tren dan perubahan dalam posisi keuangan perusahaan dari waktu ke waktu atau dibandingkan dengan pesaing.

Berikut jenis jenis neraca akuntansi lengkap dengan penjelasan dan formatnya:

Jika dilihat dari bentuknya, neraca keuangan dibedakan menjadi 2 yakni, neraca skontro (T) dan neraca staffel (L.Form)

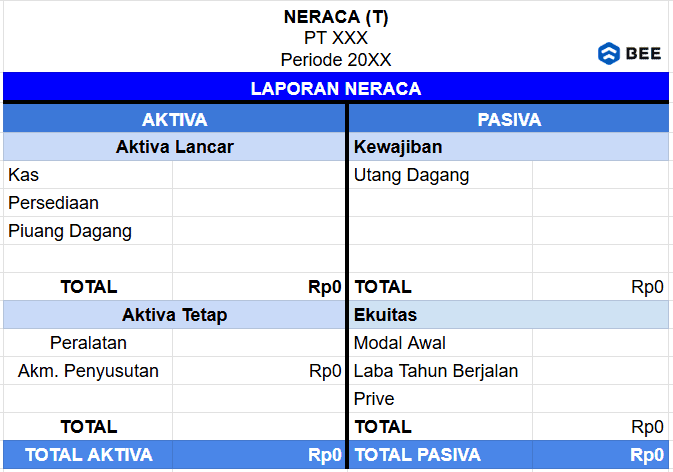

Format Neraca Akuntansi Bentuk T (Credit: bee.id)

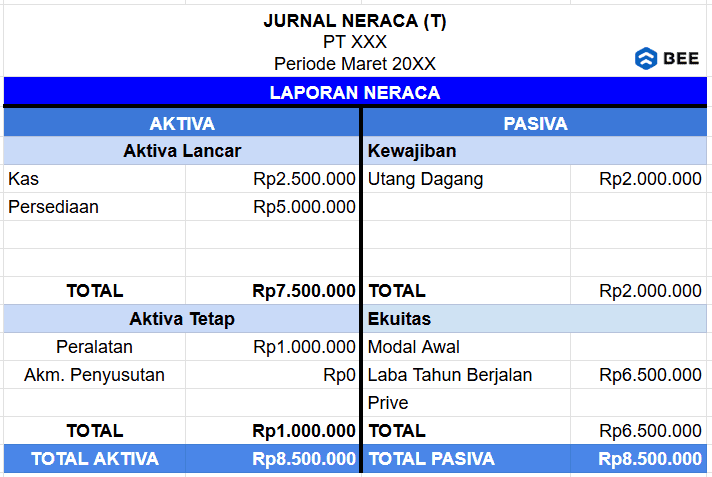

Neraca skontro atau T Form adalah laporan neraca yang disusun menyamping secara horizontal, dengan menempatkan aset di sisi kiri serta kewajiban dan neraca di sisi kanan.

Bentuk neraca ini lebih umum digunakan oleh pengusaha kecil menengah atau UMKM, karena akun dan jumlah nominalnya lebih sedikit dibanding dengan neraca bentuk staffle.

Laporan neraca bentuk ini disusun dengan mengisi setiap akun aset, liabilitas, dan ekuitas berdasarkan saldo akhir sebagai cerminan saldo akun dari buku besar.

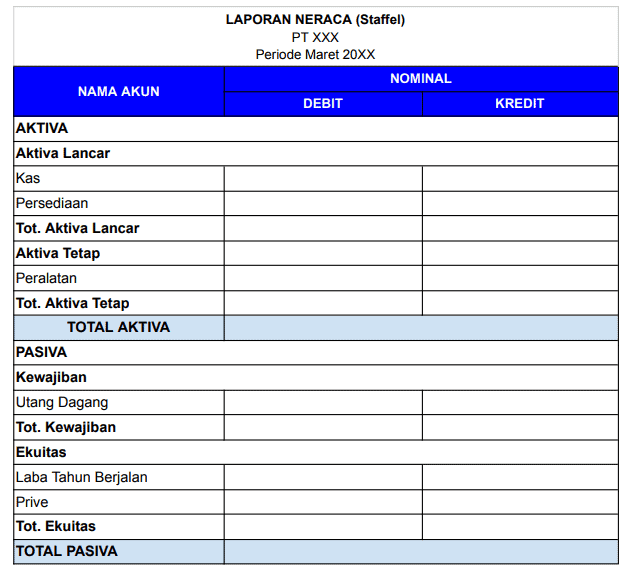

Format Neraca Akuntansi Bentuk Staffel (Credit: bee.id)

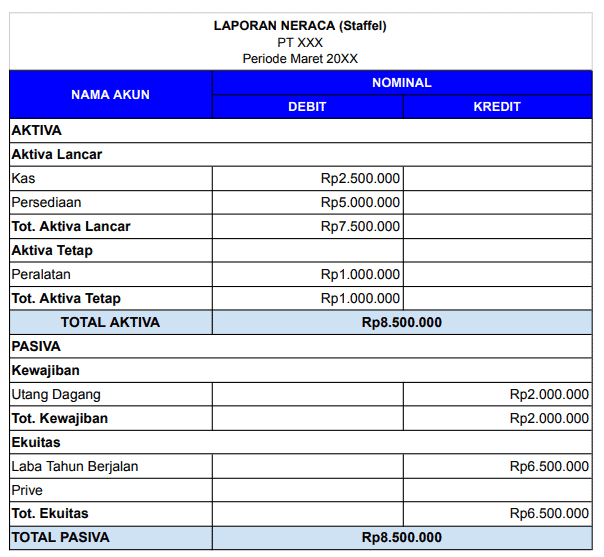

Berikutnya ada neraca staffel atau yang juga disebut dengan neraca L form atau konsolidasi. Berbeda dengan neraca bentuk skontro, neraca ini disusun memanjang ke bawah secara vertikal. Dimulai dari aset kemudian kewajiban dan terakhir adalah informasi mengenai ekuitas.

Neraca bentuk staffle ini lebih banyak memuat akun dan nominal dibandingkan bentuk skontro. Oleh karena itu juga, neraca ini lebih cocok digunakan untuk usaha dengan skala yang lebih besar, dan memiliki transaksi yang lebih kompleks.

Meskipun berbeda dari segi bentuk dan kompleksitasnya, proses penyusunan neraca ini sama dengan skonto, yakni mengisi setiap akun aset, liabilitas dan ekuitas berdasarkan cerminan hasil saldo akhir dari buku besar.

Baca Juga: Langkah-Langkah Posting Buku Besar Akuntansi

Selain dari bentuknya, neraca akuntansi juga memiliki beberapa jenis lainnya, diantaranya adalah sebagai berikut:

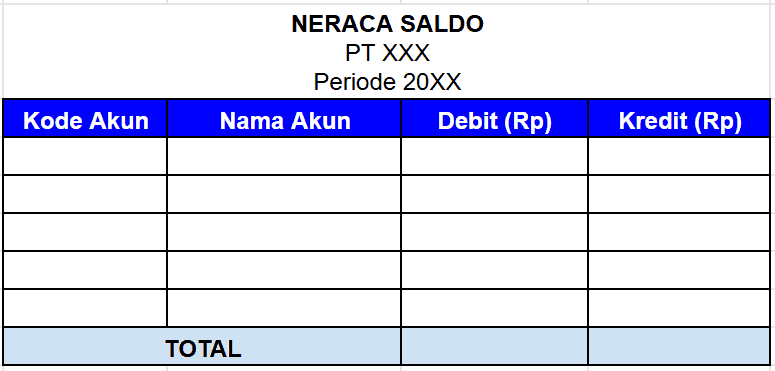

Format Neraca Saldo (Credit: bee.id)

Pertama ada neraca saldo, neraca saldo akuntansi adalah neraca yang disusun untuk menunjukkan kesesuaian antara total debit dan kredit dalam buku besar. Simplenya, neraca ini disusun sebagai media pengecekan kesalahan dalam pencatatan transaksi sebelum mempersiapkan laporan keuangan lainnya. Sehingga, debit dan kreditnya harus benar-benar dipastikan tidak terdapat kesalahan matematis.

Proses penyusunan neraca saldo dalam siklus akuntansi termasuk dalam tahap pengikhtisaran, yakni tahap di mana data-data keuangan dari jurnal dan buku besar dirangkum untuk memudahkan penyusunan laporan keuangan.

Ada beberapa golongan akun yang dicatat dalam neraca saldo, diantaranya adalah seluruh komponen dari akuntansi termasuk aset, kewajiban/ liabilitas, ekuitas, pendapatan, keuntungan, biaya hingga kerugian.

Ada 3 jenis laporan neraca saldo, apa saja itu?

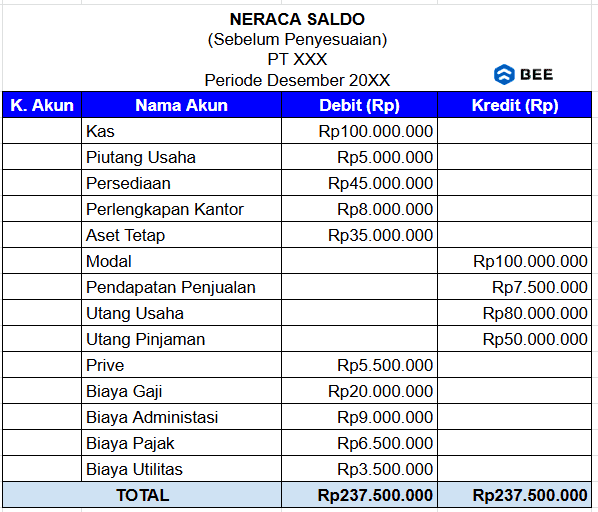

Neraca saldo belum disesuaikan adalah daftar saldo akun-akun dari buku besar yang disusun sebelum dilakukan penyesuaian. Isi dari neraca ini mencerminkan kondisi awal saldo setiap akun, namun belum memperhitungkan transaksi-transaksi yang memerlukan penyesuaian, seperti penyusutan, beban yang masih harus dibayar, atau pendapatan diterima dimuka.

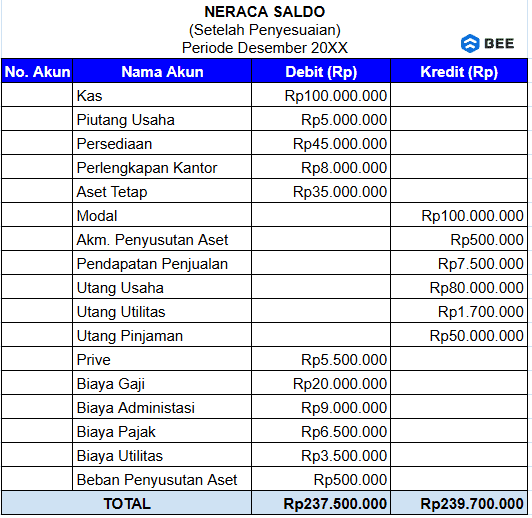

Sedangkan neraca saldo setelah disesuaikan adalah daftar saldo akun yang telah diperbarui berdasarkan jurnal penyesuaian. Saldo dalam neraca ini sudah mencerminkan nilai yang sebenarnya pada akhir periode akuntansi, seperti beban penyusutan, pendapatan yang masih harus diterima, atau beban dibayar dimuka yang telah digunakan.

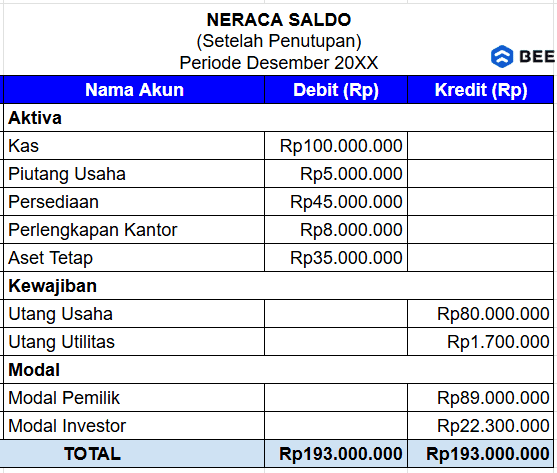

Terakhir, neraca saldo setelah penutupan, yakni daftar saldo akun-akun buku besar yang tersisa setelah jurnal penutupan dilakukan. Hanya akun-akun riil (aset, liabilitas, dan ekuitas) yang tercantum dalam neraca ini, karena akun nominal (pendapatan dan beban) telah ditutup ke akun laba rugi. Neraca ini digunakan sebagai awal untuk periode akuntansi berikutnya, menggambarkan posisi keuangan awal perusahaan.

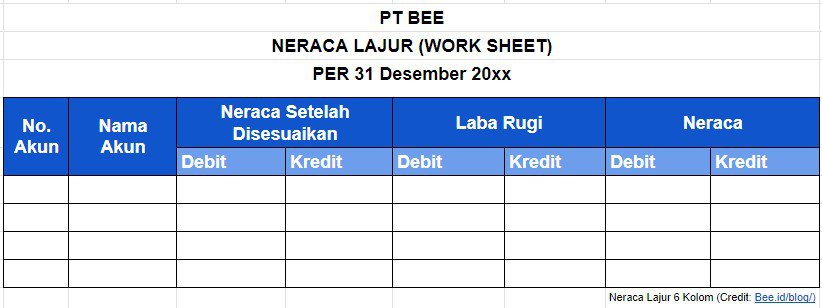

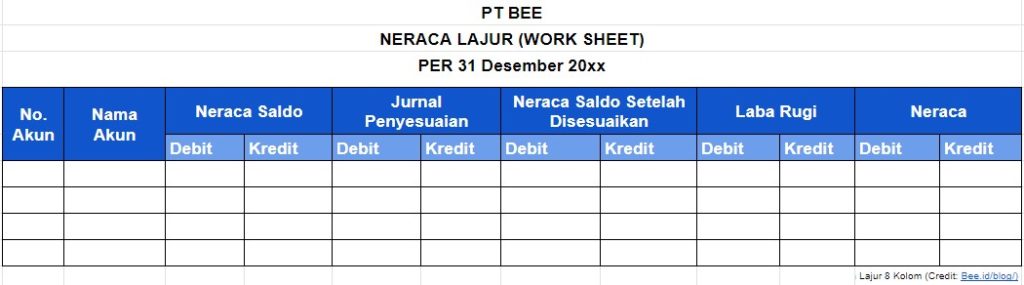

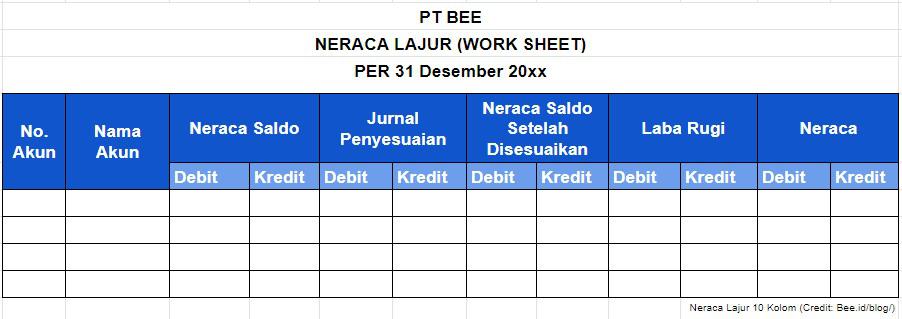

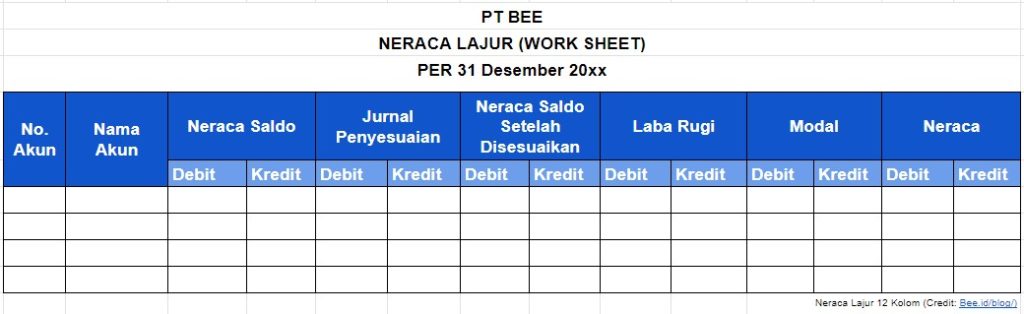

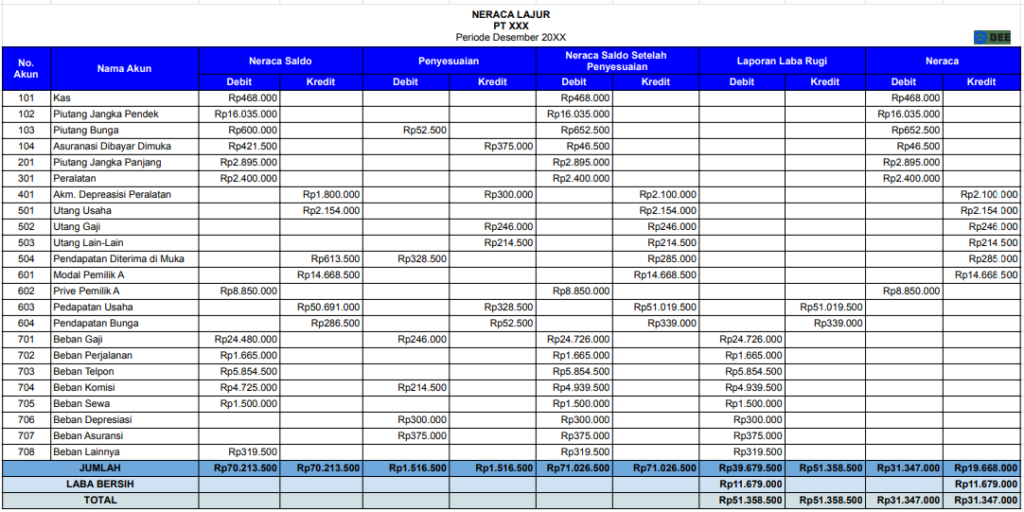

Keempat ada neraca lajur. Neraca lajur adalah rangkuman data dari neraca saldo, jurnal penyesuaian, hingga menghasilkan laporan keuangan seperti laporan laba rugi dan neraca, yang digunakan untuk menganalisis saldo dalam akun yang berbeda. Baik sebelum maupun sesudah penyesuaian.

Sederhananya, isi dari neraca lajur adalah seluruh ringkasan transaksi keuangan yang terjadi dalam satu periode dan tercatat dalam buku besar perusahaan. Neraca ini juga biasanya digunakan oleh perusahaan skala kecil dan menengah yang belum menggunakan sistem akuntansi.

Neraca ini dapat disusun dengan 4 format, tergantung dengan jumlah akun yang akan dianalisis. Mulai dari 6 kolom, 8 kolom, 10 kolom hingga 12 kolom. Dalam neraca lajur akuntansi pabrik terdapat kolom tambahan yaitu laporan harga pokok produksi.

Berikut adalah format dan akun yang ada dalam masing-masing bentuk neraca lajur.

Pertama ada neraca lajur 6 kolom, neraca ini berisi tentang nomor akun, nama akun, neraca setelah disesuaikan (debit-kredit), laporan laba rugi (debit-kredit), dan neraca (debit kredit).

Format ini biasanya digunakan oleh perusahaan kecil yang memiliki transaksi sederhana, seperti pengusaha UMKM yang tidak terlalu banyak memiliki akun atau transaksi yang rumit.

Kemudian ada neraca lajur 8 kolom, yang terdiri dari:

Berikutnya ada neraca saldo 8 kolom, yang berisi:

Format ini digunakan oleh perusahaan besar atau yang lebih kompleks, dengan banyak akun dan transaksi yang lebih rumit. Biasanya digunakan oleh perusahaan manufaktur atau perusahaan besar lainnya yang memiliki volume transaksi tinggi.

Terakhir, adalah neraca lajur 12 kolom, yang berisi:

Terakhir ada neraca perdagangan, neraca perdagangan dalam akuntansi adalah laporan yang mencatat perbedaan antara nilai ekspor dan impor suatu negara atau perusahaan selama periode tertentu.

Laporan ini digunakan untuk menunjukkan sejauh mana suatu negara atau perusahaan menghasilkan pendapatan dari ekspor dibandingkan dengan pengeluaran untuk impor barang dan jasa.

Ada beberapa faktor yang dapat mempengaruhi surplus atau defisitnya neraca perdagangan, diantaranya seperti pertumbuhan ekonomi dan pendapatan, nilai tukar mata uang, hingga daya saing produk.

Untuk menghitung neraca perdagangan ini, Anda bisa menggunakan rumus sebagai berikut:

Neraca Perdagangan = Ekspor - Impor

Jika nilai ekspor lebih besar dari impor, maka neraca perdagangan menunjukkan surplus. Sebaliknya, jika nilai impor lebih besar daripada ekspor, maka akan tercatat defisit perdagangan.

Berikut beberapa contoh neraca akuntansi

Contoh Laporan Neraca Perusahaan Dagang Bentuk T (Credit: bee.id)

Contoh Laporan Neraca Perusahaan Dagang Bentuk Staffel (Credit: bee.id)

Berikut beberapa contoh neraca saldo berdasarkan jenisnya:

Contoh Neraca Saldo Sebelum Penyesuaian (Credit: bee.id)

Contoh Neraca Saldo Setelah Penyesuaian (Credit: bee.id)

Contoh Neraca Saldo Setelah Penutupan (Credit: bee.id)

Contoh Neraca Lajur Akuntansi (Credit: bee.id)

Contoh Neraca Pembayaran Indonesia (Credit: Bank Indonesia. 2020)

Buat neraca sat-set langsung balance dengan mudah menggunakan software akuntansi Beeaccounting sekarang! Dengan fitur yang user-friendly, Beeaccounting memungkinkan Anda untuk menyusun neraca secara otomatis dan akurat, tanpa perlu khawatir salah hitung sampai lembur.

Software ini menyediakan kemudahan dalam mencatat semua transaksi keuangan, mulai dari mencatat transaksi, mengelola aset, kewajiban, hingga ekuitas, sehingga neraca Anda langsung balance. Lebih hemat waktu dan tenaga, berbisnis pun jadi lebih tenang, klik banner di atas dan dapatkan gratis uji coba sekarang juga!