Dalam sebuah perusahaan, laporan laba rugi adalah hal yang penting untuk disusun, begitu juga untuk perusahaan manufaktur. Di berbagai contoh laporan laba rugi perusahaan manufaktur, informasi berapa profit dan juga kerugian perusahaan menjadi acuan untuk langkah perusahaan di masa depan.

Selain itu, dengan adanya laporan laba rugi, perusahaan manufaktur pun dapat melihat perkembangan perusahaannya dari tahun ke tahun. Laporan dengan jumlah keuntungan yang lebih besar tentu mengindikasikan jika perusahaan itu berkembang dengan baik.

Baik skala kecil maupun besar, usaha yang fokus dalam proses pengolahan bahan baku menjadi barang jadi disebut dengan manufaktur (Credit: pixels.com)

Membahas tentang laporan laba rugi perusahaan manufaktur, apa sih sebenarnya yang dimaksud dengan perusahaan manifaktur? Dalam buku Akuntansi Perusahaan Manufaktur (2016) karya Reschiwati dijelaskan, jika perusahaan manufaktur adalah perusahaan atau semuah usaha yang kegiatannya mengolah bahan baku menjadi barang jadi hingga siap di jual. Baik itu produk jasa maupun barang dagang.

Apakah semua usaha yang melakukan produksi bisa dikatakan sebagai perusahaan manufaktur? Jawabannya Tidak, terganting pada bagaimana proses bisnisnya berlangsung.

Perusahaan manifaktur hanya berfokus pada proses produksi barang mentah menjadi barang jadi. Sedangkan perusahaan yang hanya melakukan pengemasan saja atau hanya memperbesar skala produk tidak termasuk dalam jenis perusahaan ini.

Jika ditinjau dari skalanya, baik home industri skala UMKM hingga perusahaan besar selama mereka melakukan produksi dengan mengolah dan merubah bahan baku menjadi produk jadi, maka usaha tersebit termasuk dalam perusahaan manufaktur.

Di dalam laporan laba rugi perusahaan manufaktur, akan tercantum nilai pendapatan dan beban yang menentukan nilai laba atau rugi. Terdapat empat komponen utama yang ada di dalam sebuah laporan laba rugi.

Nilai pendapatan dihitung dari hasil penjualan produk yang telah dipasarkan. Pendapatan tidak dapat dikatakan sebagai keuntungan karena nilai ini belum dikurangi dengan berbagai pengeluaran terkait.

Yang dimaksud dengan beban ialah pengeluaran yang terjadi dalam melakukan semua proses produksi hingga penjualan.

Keuntungan adalah hasil selisih dari pendapatan yang telah dikurangi oleh beban atau biaya. Suatu nilai dapat dikatakan sebagai keuntungan apabila pendapatan hasil penjualan melebihi biaya yang telah dikeluarkan.

Komponen terakhir dalam laporan laba rugi ialah kerugian. Ini merupakan kebalikan dari keuntungan yaitu nilai penjualan lebih kecil dibandingkan dengan semua biaya atau beban yang telah terjadi.

Akun apa saja yang biasanya ada di laba rugi? Akun pendapatan, akun beban, laba dan rugi (Credit: bee.id)

Apa saja sih yang perlu dicatat dalam laporan laba rugi perusahaan manufaktur? Berbeda dengan perusahaan jasa dan perusahaan dagang, laporan laba rugi pada perusahaan manufaktur cenderung lebih kompleks, karena banyak komponen yang harus dicatat.

Berikut adalah beberapa komponen yang diperlkan dalam penyusunan laporan keuangan perusahaan, khususnya pada proses pembuatan laporan laba rugi:

Isi laporan laba rugi yang pertama ada pertama yang perlu dicatat dalam laporan laba rugi perusahaan manfaktur adalah pendapatan penjualan. Pendapatan penjualan diperoleh dari total keseluhan pendapatan yang diperioleh perusahaan dari penjualan produk mereka kepada pelanggan selama periode akuntansi tertentu.

Pendapatan penjualan juga penjadi sumber pendapatan utama perusahaan, sekaligus menjadi alat pengukur, sejauh mana keuangan yang dimiliki dan dikelola perusahaan dalam memenuhi kewajiban sekaligus mengukur kemampuan perusahaan dalam menawarkan produk yangs udah diproduksi kepada masyarakat atau calon pelanggan mereka.

Berikutnya ada harga pokok penjualan atau yang biasa dikenal dengan HPP, harga pokok penjualan merupakan total keseluruhan biaya langsung yang dikeluarkan perusahaan untuk memproduksi barang yang mereka jual.

Pada perusahaan manufaktur yang melakukan produksi, ada yang namanya harga pokok produksi, yang terdiri dari 3 komponen, yakni:

Untung menghitung harga pokok penjualan ini, Anda bisa menggunakan rumus sebagai berikut:

Rumua HPP = (Persediaan Awal + Pembelian Bersih) – Persediaan Akhir

Komponen berikutnya ada laba kotor perusahaan, laba kotor perusahaan manufaktur merupakan selisih dari pendapatan perusahaan yang telah dikurangi biaya barang terjual. Dalam biaya tersebut juga termasuk semua biaya yang telah dikeluarkan perusahaan mulai dari bahan baku masuk pabrik hingga penjualan barang jadi.

Laba ini juga bisa dijelaskan sebagai hasil dari pendapatan penjualan setelah dikurangi Harga Pokok Penjualan (HPP). Sederhananya, ini adalah keuntungan awal yang belum dipotong biaya-biaya lain.

Adapun rumus untuk menghitung laba kotor adalah sebagai berikut:

Laba Kotor = Pendapatan Penjualan − HPP

Nah, untuk biaya operasional ini mencakup total keseluruhan biaya yang dikeluarkan untuk menjalankan operasional bisnisnya. Apa saja sih yang termasuk dalam biaya operasional?

Biaya operasional ini terdiri dari gaji karyawan, biaya sewa toko, sewa alat ptofuksi, biaya marketing, hingga biaya utilitas seperti listrik, air, internet dan lainnya.

Kemudian untuk laba operasional perusahaan manufaktur adalah adalah selisih dari laba kotor dikurangi biaya operasional perusahaan. Biaya operasional yang dimaksud seperti gaji karyawan, biaya penyusutan, dan biaya administrasi.

Untuk menghirung laba operasi ini cukup mudah, Anda hanya perlu mengurangkan laba kotor dengan total biaya operasional, atau dengan rumus sebagai berikut:

Laba Operasional = Laba Kotor − Biaya Operasional

Kenapa laba operasional perlu dihitung? Laba ini perlu dihitung untuk mengetahui bagaimana kinerja keuangan perusahaan dalam menjalankan aktivitas inti bisnisnya tanpa memperhitungkan pengaruh pendapatan dan beban lain di luar operasi utama, seperti investasi, pendanaan, maupun peristiwa non-rutin.

Selain pendapatan penjualan pendapatan utama dan beban utama, ada juga beban dan pendapatan lain yang perlu dicatat dalam laporan laba rugi usaha produksi ini.

Untuk pendapatan lainnya, biasanya adalah jenis pendapatan tambahan di luar utama usaha Anda, contohnya seperti pendapatan bunga dari bank, menjual aset lama perusahaan dan sejenisnya.

Sedangkan untuk beban lainnya, contohnya seperti beban bunga pinjaman, rugi penjualan aset dan biaya-biaya lainnya.

Sebelum laba bersih, di dalam laporan keuangan perusahaan manufaktur juga ada laba sebelum pajak. Seperti namanya, laba ini merupakan laba yang diperoleh sebelum dipotong pajak, hasil dari laba operasional yang ditambahkan atau dikurangkan pendapatan dan beban lainnya.

Rumusnya:

Laba Sebelum Pajak = Laba Operasional + (Pendapatan / Beban Lainnya)

Sedangkan untuk pajak penghasulan sendiri merupakan biaya oajak yang dibebankan kepada pelaku usaha sesuai dengan aturan yang ditetapkan oleh negara. Tarifnya juga berbeda-beda, terbantung seberapa besar usaha Anda.

Untuk menghitungnya, Anda bisa menggunakan rumus berikut ini:

Pajak Penghasilan = Tarif Pajak x Laba Sebelum Pajak

Terakhir adalah laba bersih, laba bersih perusahaan merupakan selisih antara pendapatan yang telah dikurangi dengan semua pengeluaran mulai dari biaya operasional sampai biaya produksi.

Laba inilah yang mencerminkan keuntungan perusahaan secara real atau sebenarnya setelah semua biaya dan pengeluaran diperhitungkan.

Jika ditinjau dari fungsinya, baik pada perusahaan jasa, perusahaan dagang maupun perusahaan manufaktur hampir sama. Dimana laporan ini digunakan untuk meninjau bagaimana kinerja keuangan perusahaan dalam menghasilkan laba selama periode akuntansi tertentu.

Selain itu, ada beberapa fungsi lainnya, diantaranya adalah sebagai berikut:

Oleh karena itu, setiap pelaku usaha wajib yang namanya punya laporan keuangan laba rugi, laporan keuangan yang bisa memberikan gambaran tentang gambaran tentang pendapatan, beban dan biaya operasional.

Serta keuntungan atau kerugian yang diperoleh dalam suatu periode. Tidak hanya itu saja, dengan menyusun laporan keuangan perusahaan laba rugi Anda bisa lebih sistematis dan objektif dalam pengambilan keputusan bisnis.

Ada beberapa biaya yang biasanya muncul dan hanya ada pada perusahaan manufaktur, dua pendaatan dan biaya ini penting dalam laporan laba rugi, diantaranya adalah berikut diantaranya:

Biaya ini mencakup semua pengeluaran yang digunakan oleh perusahaan untuk membeli bahan mentah yang akan digunakan dalam proses produksi. Terdiri dari dua jenis, yakni:

Jika perusahaan menggunakan metode pencatatan perpetual, pembelian bahan baku akan langsung dicatat sebagai persediaan bahan baku.

Biaya ini timbul saat bahan baku mulai digunakan dalam proses produksi. Jika bahan baku yang digunakan adalah bahan baku langsung, maka akan dicatat dalam akun Barang dalam Proses (Work in Process), sedangkan bahan baku tidak langsung akan dicatat dalam akun Overhead Pabrik (Factory Overhead Control).

Biaya tenaga kerja dalam perusahaan manufaktur dibedakan menjadi dua, sama halnya dengan biaya bahan baku, yakni biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung.

Beban atau biaya ini akan dicatat dalam akun Barang dalam Proses untuk tenaga kerja langsung, dan Overhead Pabrik untuk tenaga kerja tidak langsung.

Overhead pabrik mencakup semua biaya produksi selain bahan baku langsung dan tenaga kerja langsung. Biaya ini mencakup penyusutan mesin dan peralatan produksi, biaya listrik dan utilitas pabrik, asuransi pabrik, biaya pemeliharaan mesin.

Serta bahan habis pakai seperti pelumas mesin. Biaya overhead pabrik ini nantinya akan dikumpulkan dalam akun pengendali overhead pabrik sebelum dibebankan ke barang dalam proses produksi.

Setelah proses produksi selesai, produk jadi yang telah diproduksi akan dipindahkan ke akun Persediaan Barang Jadi. Pencatatan pada barang jadi ini membantu perusahaan untuk memberikan gambaran terkait antara jumlah produk yang telah selesai diproduksi dengan nilai biaya produksi yang dikeluarkan.

Ketika produk berhasil terjual, perusahaan perlu mencatat dua hal: pertama, penambahan pendapatan penjualan, dan kedua, pengurangan barang jadi yang telah terjual dengan mencatat HPP (Harga Pokok Penjualan).

Pencatatan pendapatan yang diperoleh perusahaan dari penjualan ini berfungsi sebagai dasar dalam menghitung profitabilitas usaha dan mengevaluasi keberhasilan strategi pemasaran serta operasional bisnis.

Dengan kata lain, digunakan untuk memastikan bahwa kinerja perusahaan dapat dianalisis secara akurat, baik dari segi pertumbuhan pendapatan, efisiensi produksi, maupun efektivitas penjualan.

Dalam sebuah laporan laba rugi perusahaan manufaktur sederhana, biasanya laporan-laporan berikut disertakan dalam berbagai laporan keuangan. Apa saja laporan yang dimaksud?

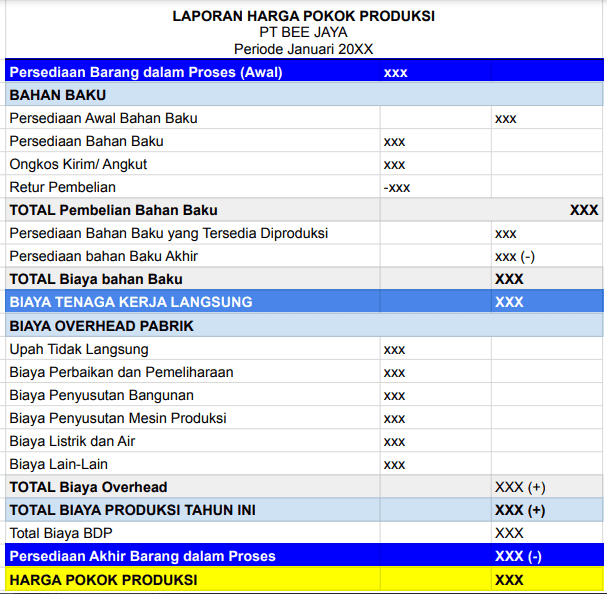

Format Laporan Harga Pokok Produksi (Credit: bee.id)

Laporan harga pokok produksi menjadi laporan pertama yang akan ada di dalam laporan keuangan sebuah perusahaan. Dalam laporan ini akan terlihat nilai ketersediaan yang digunakan dalam proses produksi.

Laporan tersebut juga mencantumkan jumlah nilai biaya yang telah digunakan dan nilai biaya overhead yang keluar untuk melakukan sebuah proses produksi. Karena hal ini, perusahaan pun dapat menentukan berapa nilai harga pokok untuk produknya.

Penghitungan nilai harga pokok nantinya sangat berpengaruh pada nilai jual produk tersebut. Penghitungan harga pokok produksi tentu akan membantu perusahaan agar tidak salah menentukan harga jual sehingga dapat menghindari kerugian.

Beberapa macam biaya produksi yang dihitung dalam laporan ini seperti biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Biaya overhead pabrik sendiri mencakup biaya bahan penolong, biaya kerja tidak langsung, dan biaya penyusutan pabrik.

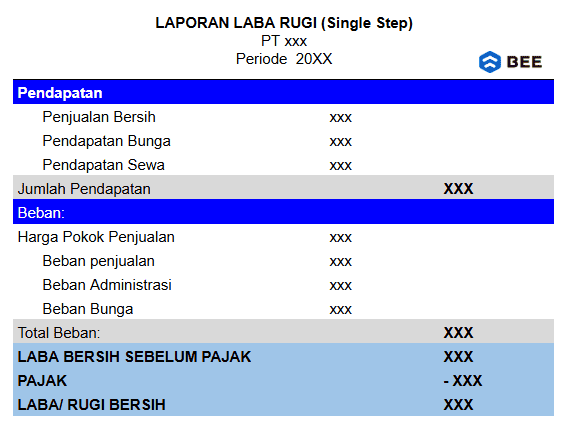

Laporan laba rugi single step adalah bentuk laporan laba rugi yang menyajikan seluruh pendapatan (revenue) dan seluruh beban (expenses) secara terpisah, namun tidak memisahkan antara beban operasional dan non-operasional secara detail. Secara umum, untuk UMKM yang memiliki struktur bisnis sederhana dan jumlah transaksi tidak terlalu kompleks, laporan laba rugi single step cenderung lebih sesuai.

Dimana, semua pendapatan dikumpulkan dalam satu kelompok, semua beban dikelompokkan dalam satu kelompok lainnya, dan laba bersih dihitung dengan cara mengurangi total beban dari total pendapatan dalam satu langkah sederhana.

Berikut contoh laporan laba rugi perusahaan manufaktur single step:

Format Contoh Laporan Laba Rugi Perusahaan Manufaktur Single Step (Credit: bee.id)

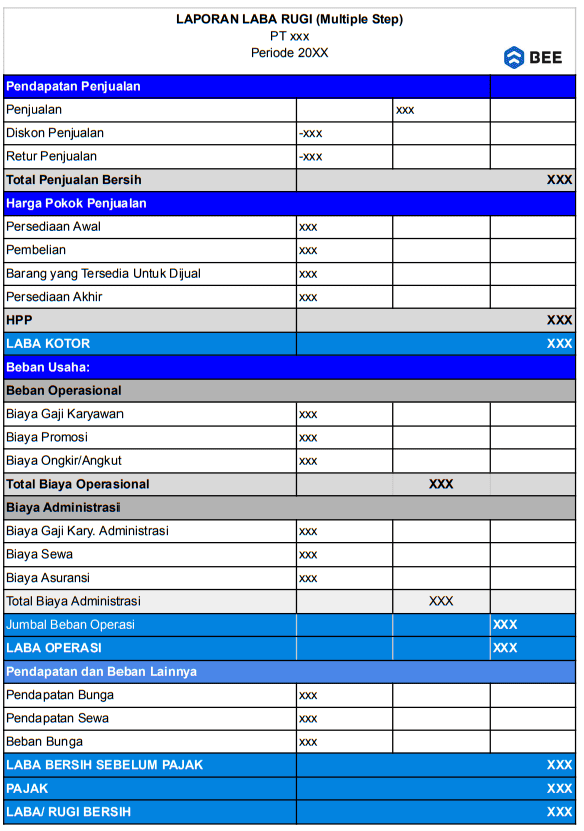

Sedangkan untuk laporan laba rugi usaha produksi bentuk multiple step adalah bentuk laporan laba rugi yang menyajikan pendapatan dan beban dalam beberapa tahapan perhitungan, sehingga memisahkan komponen pendapatan dan beban operasional dari yang non-operasional.

Dalam laporan ini, pendapatan dan beban operasional akan dihitung terlebih dahulu untuk mendapatkan laba kotor, kemudian laba kotor tersebut dikurangi dengan beban operasional lain hingga diperoleh laba usaha.

Setelah itu, barulah dimasukkan unsur pendapatan dan beban non-operasional untuk menghitung laba sebelum pajak dan akhirnya laba bersih. Pendekatan ini memberikan gambaran yang lebih rinci tentang sumber-sumber laba atau kerugian perusahaan, serta memudahkan analisis kinerja bisnis secara mendalam.

contoh laporan laba rugi perusahaan manufaktur multiple step:

Format Contoh Laporan Laba Rugi Perusahaan Manufaktur Multiple Step (Credit: bee.id)

Kini, Anda bisa membuat laporan keuangan bisa lebih cepat menggunakan software manufaktur dari Beeaccounting, termasuk laporan laba ruginya. Pakai Beeaccounting, Anda sudah tidak perlu lagi repot mengumpulkan data secara manual atau bingung menyesuaikan format laporan.

Karena dengan Beeaccounting Anda sudah mengolah semua informasi keuangan dari berbagai aspek operasional bisnis. Hasilnya? Laporan laba rugi yang akurat, efisien, dan bisa diakses real-time, sehingga Anda dapat mengambil keputusan bisnis dengan lebih percaya diri.

Tertarik mencoba? klik banner di atas dan dapatkan gratis uji coba sekarang juga!