Sebagai warga negara yang baik, Anda tentu memiliki kewajiban untuk turut serta dalam pembangunan negara, salah satunya melalui pembayaran pajak. Namun, tak sedikit dari kita yang masih merasa bingung ketika berhadapan dengan berbagai istilah pajak.

Dengan memahami istilah dalam perpajakan ini, Anda akan lebih mudah dalam mengurus administrasi perpajakan, menghindari kesalahan saat pelaporan, dan tentunya bisa menjalankan kewajiban pajak dengan lebih tepat.

Nah, mari kita akan belajar tentang istilah-istilah dalam perpajakan dan penjelasannya dalam artikel di bawah ini!

Sebelum kita bahas tentang istilah pajak, mari kita pelajari dulu apa itu pajak dan jenis-jenisnya. Pajak adalah kontribusi wajib yang dibayarkan oleh orang pribadi maupun badan kepada negara.

Pembayaran ini bersifat memaksa berdasarkan undang-undang, tanpa imbalan langsung, dan digunakan untuk keperluan negara demi sebesar-besarnya kemakmuran rakyat.

Dalam hal ini pajak dibedakan menjadi beberapa jenis, diantaranya adalah sebagai berikut.

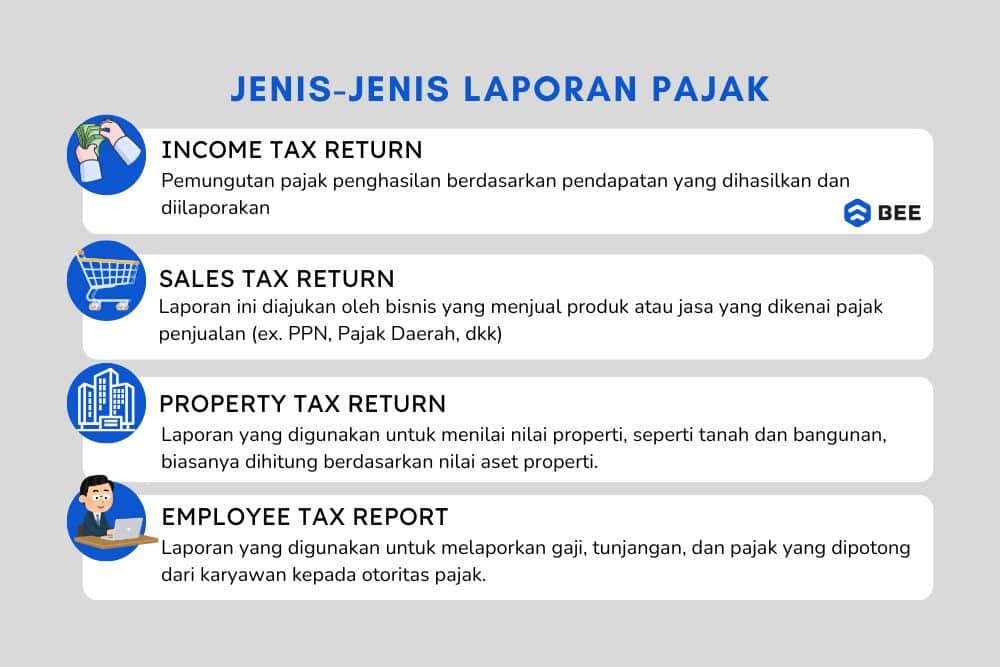

4 Jenis Laporan Pajak Bulanan dan Tahunan untuk Pelaku Usaha (Credit: bee.id)

Berikut beberapa istilah dalam perpajakan dan penjelasannya:

Istilah dalam pajak yang kita bahas pertama adalah wajib pajak, yakni individu atau badan yang berdasarkan peraturan perundang-undangan perpajakan diwajibkan untuk memenuhi kewajiban perpajakan, termasuk membayar pajak, memotong, atau memungut pajak.

PKP atau pengusaha kena pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai.

Istilah pajak berikutnya ada NPWP, yakni nomor identifikasi yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan, digunakan sebagai tanda pengenal dalam melaksanakan hak dan kewajiban perpajakan.

Sedangkan surat yang digunakan untuk melaporkan perhitungan dan atau perpajakan, objek pajak dan/atau bukan objek pajak, serta harta dan kewajiban sesuai ketentuan perpajakan disebut surat pemberitahuan pajak atau SPT.

Kemudian untuk bukti pembayaran atau setoran pajaknya disebut dengan surat setoran pajak (SSP), bukti ini diberikan kepada Wajib Pajak ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

Istilah perpajakan berikutnya adalah tahun pajak adalah jangka waktu satu tahun kalender yang digunakan sebagai dasar bagi Wajib Pajak untuk menghitung dan melaporkan pajaknya.

Sedangkan masa pajak adalah jangka waktu yang ditetapkan untuk menghitung dan menyetor pajak dalam periode tertentu, biasanya satu bulan atau periode lain yang ditetapkan.

Kemudian untuk jangka waktu pajak adalah bagian dari jangka waktu satu Tahun Pajak yang kurang dari 12 bulan, biasanya terjadi saat subjek pajak memulai atau mengakhiri kewajiban perpajakannya di tengah tahun.

Istilah pajak berikutnya ada laporan keuangan pajak, yakni laporan keuangan yang disusun sesuai dengan standar akuntansi dan ketentuan perpajakan, digunakan sebagai dasar perhitungan pajak terutang.

Laporan keuangan ini bisa Anda susun secara otomatis dengan menggunakan aplikasi pembukuan keuangan Beecloud. Dengan Beecloud, Anda bisa membuat laporan akuntansi tanpa harus jago akunting dulu. Lapor pajak jadi lebih mudah dengan adanya Beecloud, klik banner di atas dan dapatkan akses gratis uji coba pada banner di bawah ini!

Berbeda dengan laporan keuangan pajak, laporan pajak adalah dokumen yang disampaikan oleh Wajib Pajak kepada otoritas pajak yang berisi informasi mengenai perhitungan pajak, pembayaran, dan hal lain terkait kewajiban perpajakan.

BACA JUGA: Cara Membuat Laporan Pajak Tahunan dan Penjelasannya

Kemudian ada Pajak Penambahan Nilai (PPN), pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen.

Sedangkan pajak penjualan barang mewah adalah pajak tambahan yang dikenakan atas penjualan barang-barang mewah tertentu, seperti mobil mewah dan perhiasan.

Istilah pajak berikutnya adalah surat yang diterbitkan oleh otoritas pajak untuk menagih pajak yang masih harus dibayar beserta sanksi administrasi berupa bunga atau denda.

Surat ketetapan pajak adalah surat yang diterbitkan oleh otoritas pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan atau kelebihan pembayaran pajak, serta sanksi administrasi.

Surat ketetapan pajak kurang bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak yang masih harus dibayar oleh Wajib Pajak.

Dokumen berikutnya adalah surat ketetapan pajak bayar tambahan, yakni surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang masih harus dibayar oleh Wajib Pajak berdasarkan data baru atau data yang belum terungkap sebelumnya.

Surat ketetapan pajak yang menyatakan bahwa jumlah pajak yang terutang sama besarnya dengan kredit pajak, sehingga tidak ada pajak yang harus dibayar atau dikembalikan.

Surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang.

Istilah pajak selanjutnya ada beban pajak, yakni jumlah pajak yang menjadi kewajiban perusahaan atau individu dalam suatu periode tertentu, yang dicatat sebagai biaya dalam laporan keuangan.

Selanjutnya ada penanggung jawab pajak, yakni pihak yang bertanggung jawab atas pemenuhan kewajiban perpajakan suatu badan atau perusahaan, biasanya direksi atau pimpinan perusahaan.

Kemudian untuk penyidik pajak adalah seorang yang berwenang dan diberi wewenang oleh undang-undang untuk melakukan penyidikan tindak pidana di bidang perpajakan.

Istilah dalam perpajakan ke 22 ada tax amnesty, yakni program pengampunan pajak yang diberikan oleh pemerintah kepada Wajib Pajak untuk melaporkan atau mengungkapkan harta yang belum dilaporkan dengan membayar sejumlah uang tebusan.

Berbeda dengan tax amnesty, intensif pajak adalah fasilitas atau keringanan pajak yang diberikan oleh pemerintah kepada Wajib Pajak tertentu sebagai bentuk dukungan, misalnya untuk pelaku UMKM, sektor terdampak pandemi, atau perusahaan yang melakukan investasi di wilayah tertentu.

Contoh insentif pajak adalah pengurangan tarif PPh, pembebasan PPN, atau penundaan pembayaran pajak. Tujuan dari insentif ini adalah untuk mendorong pertumbuhan ekonomi dan membantu sektor-sektor prioritas.

Pajak terutang adalah pajak yang harus dibayar oleh Wajib Pajak pada suatu saat, dalam Masa Pajak, atau dalam Tahun Pajak sesuai ketentuan perundang-undangan perpajakan.

Kredit pajak adalah pajak yang telah dibayar oleh Wajib Pajak, baik melalui pemotongan oleh pihak lain maupun pembayaran sendiri, yang dapat dikreditkan saat penghitungan pajak terutang pada akhir masa atau tahun pajak.

Istilah kredit pajak ini akan mengurangi jumlah pajak yang harus dibayar. Jika jumlah kredit lebih besar dari pajak terutang, maka akan terjadi kelebihan bayar.

Kemudian faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak.

Istilah pajak berikutnya ada kurs pajak, yakni nilai tukar mata uang asing terhadap rupiah yang ditetapkan oleh Menteri Keuangan dan digunakan untuk keperluan perpajakan.

Kurs ini digunakan dalam pelaporan pajak atas transaksi dalam mata uang asing. Kurs pajak biasanya diperbarui setiap minggu dan dapat diakses melalui situs resmi Direktorat Jenderal Pajak.

Istilah dalam perpajakan berikutnya adalah perencanaan pajak, strategi legal yang dilakukan oleh Wajib Pajak untuk mengatur aktivitas keuangan dan bisnisnya agar kewajiban pajaknya menjadi efisien tanpa melanggar hukum.

Tujuannya bukan untuk menghindari pajak secara ilegal, melainkan memaksimalkan penghematan pajak dengan memanfaatkan celah atau ketentuan perpajakan yang berlaku.

BACA JUGA: Tax Planning Adalah: Pengertian, Jenis, Cara Menyusunnya

Istilah pajak yang terakhir ada tindakan Wajib Pajak untuk mengurangi jumlah pajak yang terutang melalui cara-cara legal tetapi sering kali tidak etis, seperti menyiasati celah hukum atau memanfaatkan perbedaan aturan antar negara.

Sedangkan penggelapan pajak adalah tindakan ilegal untuk menghindari pembayaran pajak, misalnya dengan tidak melaporkan penghasilan, memalsukan dokumen, atau menyembunyikan aset. Meskipun tidak melanggar hukum secara langsung, tindakan ini dapat merugikan negara dan sering menjadi perhatian otoritas pajak.

Nah, itulah beberapa istilah pajak yang penting untuk Anda ketahui agar lebih memahami hak dan kewajiban sebagai Wajib Pajak. Dengan mengenali istilah-istilah ini, Anda tidak hanya bisa lebih mudah dalam mengelola kewajiban perpajakan, tapi juga dapat menghindari kesalahan yang bisa merugikan di kemudian hari.