Belajar akuntansi dan pembukuan perlu paham apa saja istilah-istilah dalam akuntansi. Kenapa demikian? Dengan paham istilahnya, Anda juga akan lebih mudah dalam memahami alur pencatatan transaksi, menyusun laporan keuangan, hingga menganalisis kondisi bisnis secara keseluruhan.

Istilah-istilah akuntansi tersebut bukan sekadar istilah teknis, tapi menjadi bahasa sehari-hari dalam dunia akuntansi yang membantu Anda berpikir secara sistematis dan logis. Mari kita simak apa saja istilah-istilah dalam akuntansi yang wajib dipelajari pemula pada artikel berikut ini!

Berikut adalah beberapa istilah dasar akuntansi yang perlu dipahami pemula:

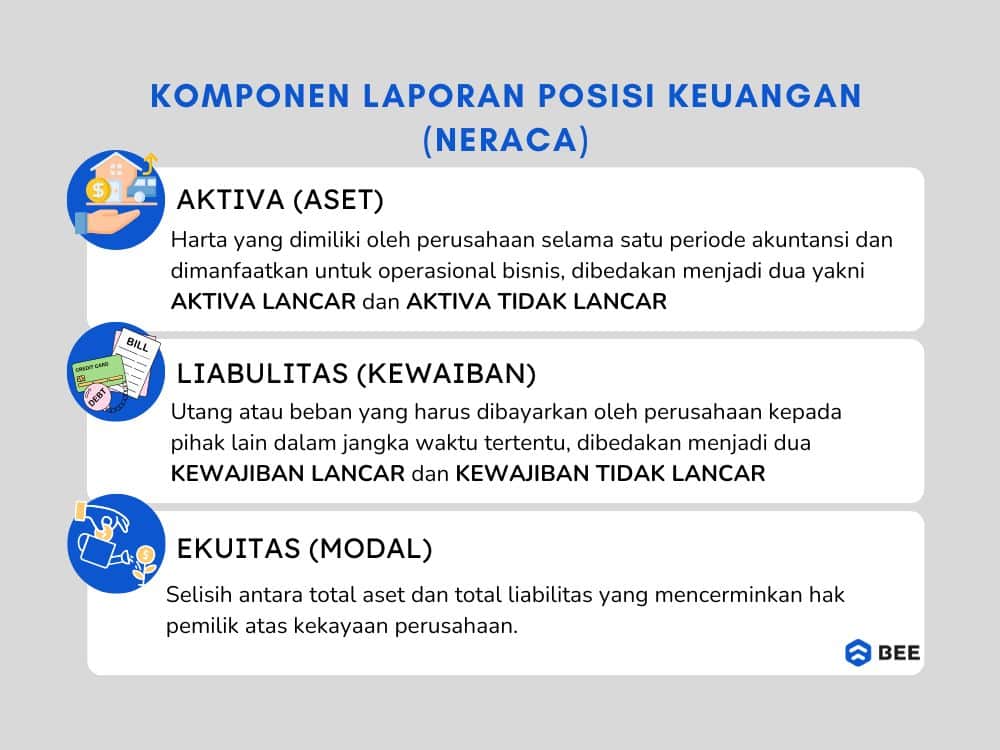

3 komponen neraca keuangan, yakni: aset, kewajiban dan modal (Credit: bee.id)

Istilah akuntansi yang pertama ada aset. Aset adalah semua sumber daya yang dimiliki oleh perusahaan dan memiliki nilai ekonomi, baik dalam bentuk fisik maupun nonfisik, yang bisa digunakan untuk menghasilkan manfaat di masa depan.

Contoh aset bisa berupa kas di tangan, piutang dari pelanggan, peralatan kantor, kendaraan operasional, hingga gedung kantor. Aset ini diklasifikasikan menjadi dua, yakni:

Kemudian ada liabilitas, yakni kewajiban perusahaan kepada pihak lain yang harus dibayar di masa depan, baik dalam bentuk uang, barang, maupun jasa. Bisa berupa utang usaha kepada pemasok, pinjaman dari bank, gaji yang belum dibayar, atau pajak yang belum dilunasi.

Liabilitas juga dibagi menjadi dua, yaitu liabilitas jangka pendek (yang jatuh tempo dalam satu tahun) dan liabilitas jangka panjang (jatuh tempo lebih dari satu tahun). Istilah akuntansi ini biasanya ada pada laporan laba rugi.

Istilah akuntansi selanjutnya ada ekuitas, yakni bagian dari kepemilikan pemilik dalam suatu perusahaan setelah semua kewajiban dikurangi dari total aset. Dalam istilah sederhana, ekuitas bisa diartikan sebagai “hak milik bersih”.

Jika perusahaan likuidasi, maka ekuitas inilah yang tersisa bagi pemilik setelah semua utang dibayar. Ekuitas juga sering dikenal sebagai modal, dan bertambah dari investasi pemilik atau laba yang ditahan.

Selanjutnya ada pendapatan, yakni semua pemasukan yang diperoleh dari kegiatan operasional utama perusahaan, seperti menjual produk atau jasa. Pendapatan merupakan indikator utama kinerja bisnis.

Karena apa? Karena pendapatan ini menunjukkan seberapa baik perusahaan menghasilkan uang dari aktivitasnya. Dalam laporan keuangan, pendapatan tercatat sebelum dikurangi beban, sehingga belum mencerminkan laba bersih.

Beban adalah semua pengeluaran yang dilakukan perusahaan untuk menjalankan kegiatan operasionalnya. Termasuk di dalamnya biaya gaji karyawan, listrik, sewa, pembelian bahan baku, hingga biaya pemasaran. Beban akan mengurangi pendapatan dan sangat mempengaruhi besarnya laba yang diperoleh.

Laba bersih adalah hasil akhir dari seluruh kegiatan keuangan dalam suatu periode, yang dihitung dari pendapatan dikurangi seluruh beban. Jika hasilnya positif, maka perusahaan dinyatakan untung. Laba bersih ini juga bisa ditahan sebagai retained earnings atau dibagikan sebagai dividen kepada pemilik saham.

Neraca adalah laporan keuangan yang menyajikan posisi keuangan perusahaan pada titik waktu tertentu. Dalam neraca, Anda bisa melihat tiga elemen utama: aset, liabilitas, dan ekuitas. Neraca memberikan gambaran mengenai seberapa sehat kondisi finansial suatu perusahaan.

Akun apa saja yang biasanya ada di laba rugi? Akun pendapatan, akun beban, laba dan rugi (Credit: bee.id)

Laporan laba rugi adalah laporan yang menunjukkan kinerja keuangan perusahaan dalam satu periode, biasanya bulanan, kuartalan, atau tahunan. Laba rugi ini mencatat pendapatan, beban, dan akhirnya menghasilkan laba atau rugi bersih. Dari laporan ini, kita bisa menilai apakah suatu usaha menguntungkan atau tidak dalam jangka waktu tertentu.

Piutang adalah uang yang seharusnya diterima oleh perusahaan dari pelanggan yang telah membeli barang atau jasa secara kredit. Pencatatan piutang ini masuk dalam kategori aset lancar, karena diharapkan bisa ditagih dalam waktu dekat.

Utang usaha adalah kewajiban perusahaan kepada pemasok karena telah menerima barang atau jasa tapi belum membayar. Biasanya ini terjadi dalam aktivitas pembelian kredit. Utang usaha masuk sebagai liabilitas lancar karena harus dilunasi dalam waktu singkat.

Persediaan adalah barang-barang yang dimiliki perusahaan untuk dijual kembali atau digunakan dalam produksi. Bagi perusahaan dagang, persediaan bisa berupa barang jadi, sedangkan pada perusahaan manufaktur bisa meliputi bahan baku, barang dalam proses, dan barang jadi.

Aktiva tetap adalah aset berwujud yang digunakan dalam kegiatan operasional perusahaan dan memiliki umur manfaat lebih dari satu tahun. Contohnya adalah gedung, mesin, kendaraan, dan peralatan. Nilai aktiva tetap akan mengalami penurunan setiap tahun melalui proses penyusutan.

Penyusutan adalah proses akuntansi untuk mengalokasikan biaya perolehan aktiva tetap selama masa manfaatnya. Tujuannya agar nilai aset tetap di laporan keuangan mencerminkan kondisi riil dan biaya tersebut diakui secara bertahap sebagai beban.

Jurnal umum adalah tempat pertama kali setiap transaksi keuangan dicatat, lengkap dengan tanggal, akun yang terlibat, jumlah debit dan kredit, serta deskripsi transaksi. Ini adalah langkah awal dalam proses akuntansi sebelum data diposting ke buku besar.

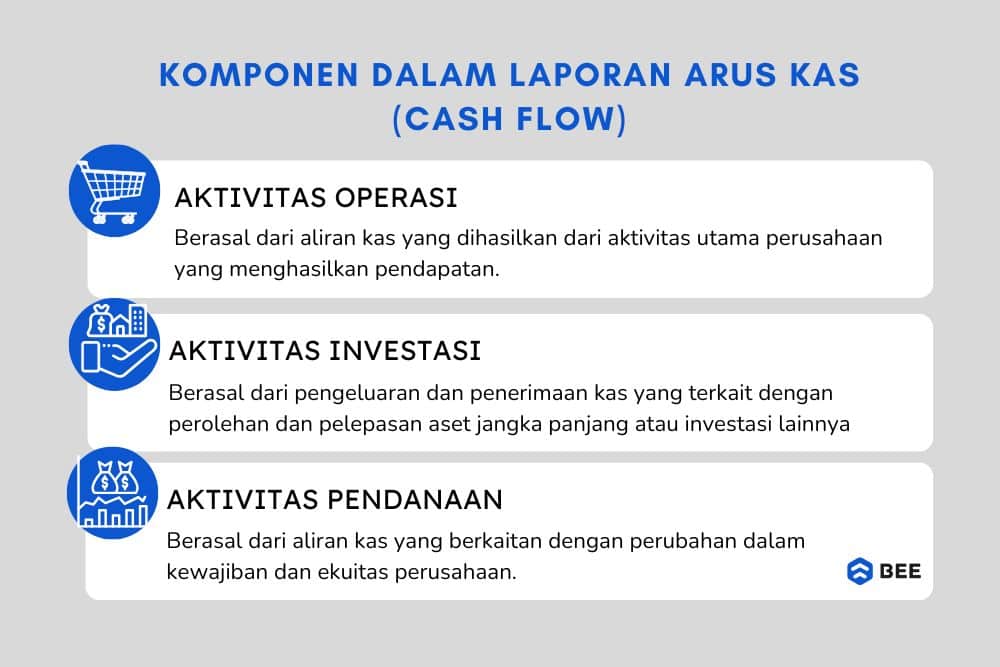

3 Komponen dalam laporan keuangan, yakni Aktivitas Investasi, Pendanaan dan Operasi (Credit: bee.id)

Laporan arus kas mencerminkan semua transaksi yang melibatkan uang tunai, baik masuk maupun keluar. Laporan ini penting untuk menilai likuiditas bisnis, atau kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Arus kas dibagi menjadi tiga aktivitas: operasional, investasi, dan pendanaan.

BACA JUGA: Cara Membuat Laporan Arus Kas Perusahaan dan Contohnya

Buku besar berisi kumpulan akun yang digunakan perusahaan, di mana semua transaksi dari jurnal umum dikelompokkan berdasarkan jenis akun. Dengan adanya buku besar akan memudahkan untuk mengetahui saldo terkini setiap akun.

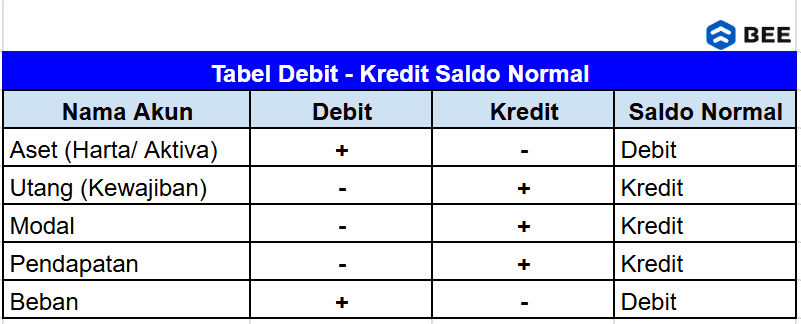

Saldo normal adalah posisi saldo yang wajar untuk suatu akun, apakah di sisi debit atau kredit. Misalnya, akun aset memiliki saldo normal di debit, sedangkan akun liabilitas memiliki saldo normal di kredit.

Modal adalah dana yang disetor pemilik ke dalam perusahaan sebagai investasi. Ekuitas atau modal bisa berasal dari pendiri usaha atau dari pemegang saham, dan menjadi dasar ekuitas dalam laporan keuangan.

Akrual adalah metode pencatatan akuntansi di mana transaksi dicatat ketika terjadi, bukan saat kas diterima atau dibayarkan. Metode ini memberikan gambaran lebih akurat tentang kinerja dan posisi keuangan perusahaan.

Prinsip akuntansi adalah aturan dasar yang digunakan dalam menyusun laporan keuangan. Apa saja yang mencakup princip akuntansi? Prinsip ini mencakup kesatuan entitas, kelangsungan usaha, konsistensi, keterukuran, dan masih banyak lagi. Tujuannya untuk memastikan laporan keuangan bisa dipercaya dan dibandingkan.

Transaksi adalah setiap aktivitas ekonomi yang mempengaruhi posisi keuangan suatu entitas, baik berupa pemasukan maupun pengeluaran. Misalnya, pembelian barang dagang, pembayaran gaji, penjualan produk, atau penerimaan piutang. Dalam akuntansi, setiap transaksi harus dicatat secara sistematis agar laporan keuangan mencerminkan kondisi sebenarnya.

Voucher adalah bukti fisik atau dokumen tertulis yang mendukung terjadinya transaksi keuangan. Bisa berupa faktur, kuitansi, atau nota pembelian. Dokumen ini penting sebagai dasar pencatatan dalam jurnal dan sebagai arsip dalam proses audit.

Trial balance atau neraca saldo adalah daftar semua akun yang digunakan dalam buku besar beserta saldonya. Tujuan dibuatnya neraca saldo adalah untuk memastikan bahwa total debit dan total kredit seimbang, sebelum menyusun laporan keuangan.

Audit merupakan proses pemeriksaan laporan keuangan perusahaan untuk menilai keakuratan dan kepatuhannya terhadap standar akuntansi. Proses audit bisa dilakukan secara internal oleh tim perusahaan, maupun eksternal oleh auditor independen.

Auditor adalah pihak yang menjalankan proses audit. Seorang auditor bertanggung jawab untuk memeriksa dan memberikan opini apakah laporan keuangan suatu perusahaan telah disajikan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku.

Rekonsiliasi adalah proses mencocokkan catatan keuangan internal perusahaan dengan catatan pihak ketiga, seperti bank. Misalnya, mencocokkan saldo kas di buku perusahaan dengan rekening koran bank. Tujuannya adalah untuk memastikan tidak ada selisih atau kesalahan pencatatan.

Akuntansi biaya adalah cabang akuntansi yang fokus pada pencatatan dan analisis biaya produksi barang atau jasa. Informasi dari akuntansi biaya sangat berguna dalam menentukan harga jual, efisiensi produksi, dan pengambilan keputusan oleh manajemen.

Akuntansi manajerial menyajikan informasi keuangan untuk keperluan internal perusahaan, khususnya dalam pengambilan keputusan manajerial. Berbeda dengan akuntansi keuangan yang ditujukan kepada pihak luar, akuntansi manajerial bersifat lebih detail dan seringkali proyektif (berbasis prediksi).

Akuntansi keuangan adalah cabang akuntansi yang bertujuan menyusun laporan keuangan yang akan digunakan oleh pihak eksternal seperti investor, kreditur, dan pemerintah. Laporan ini mengikuti standar akuntansi umum (seperti PSAK di Indonesia) dan bersifat historis.

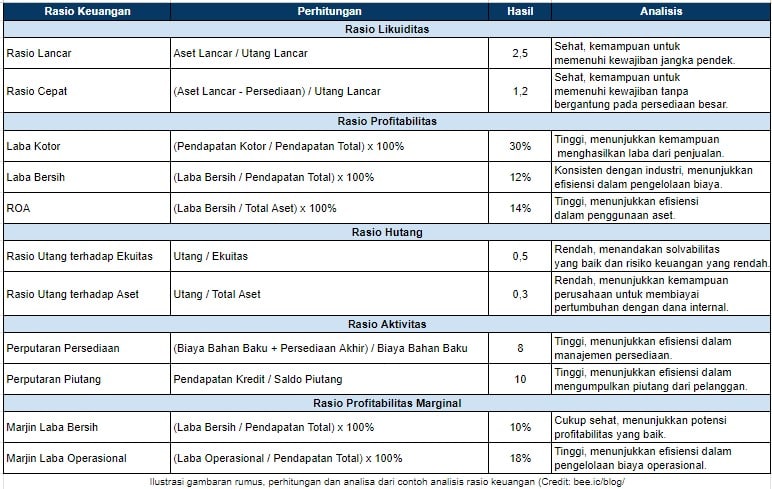

Rasio keuangan adalah alat analisis yang digunakan untuk mengevaluasi kondisi dan kinerja keuangan perusahaan. Contohnya rasio likuiditas, solvabilitas, profitabilitas, dan aktivitas. Rasio ini sangat membantu investor atau manajemen dalam pengambilan keputusan.

Amortisasi adalah proses penyusutan atas nilai aset tidak berwujud seperti hak paten, merek dagang, atau goodwill, selama umur manfaatnya. Konsep ini mirip dengan penyusutan aset tetap, hanya saja diterapkan pada aset non-fisik.

Goodwill adalah nilai tambah dari suatu perusahaan yang tidak terlihat secara fisik, seperti reputasi, loyalitas pelanggan, atau merek dagang yang kuat. Istilah goodwill biasanya muncul dalam laporan keuangan saat terjadi akuisisi perusahaan, dan nilainya mencerminkan kepercayaan pasar terhadap entitas tersebut.

Dividen adalah pembagian laba perusahaan kepada pemegang saham sesuai porsi kepemilikannya. Pembagian dividen ini bisa berupa tunai atau saham baru, tergantung pada kebijakan perusahaan dan keputusan rapat umum pemegang saham (RUPS).

Retained earnings adalah laba bersih yang tidak dibagikan sebagai dividen, melainkan ditahan untuk mendukung pertumbuhan perusahaan. Dana ini bisa digunakan untuk ekspansi, investasi, atau penguatan modal.

Impairment adalah penurunan nilai suatu aset yang nilainya tercatat lebih tinggi dibandingkan nilai wajarnya. Kondisi ini bisa terjadi jika aset tersebut mengalami kerusakan, sudah tidak digunakan, atau nilainya tidak lagi memberikan manfaat ekonomi sebagaimana sebelumnya.

Forecasting adalah proses memperkirakan atau memprediksikan kondisi keuangan di masa mendatang berdasarkan data historis dan asumsi-asumsi tertentu. Dalam bisnis, forecasting digunakan untuk menyusun anggaran, merencanakan strategi, hingga mengantisipasi risiko.

Break Even Point adalah titik di mana total pendapatan sama dengan total biaya, sehingga perusahaan tidak mengalami rugi maupun untung. Mengetahui BEP sangat penting agar perusahaan bisa menetapkan target penjualan yang realistis dan efisien dalam mengelola biaya.

CapEx adalah pengeluaran modal untuk membeli atau meningkatkan aset tetap jangka panjang seperti gedung, mesin, atau kendaraan. CapEx biasanya bernilai besar dan dicatat sebagai investasi yang penyusutannya akan diakui secara bertahap dalam laporan keuangan.

OpEx adalah pengeluaran rutin sehari-hari untuk menjalankan operasional bisnis. Contohnya gaji karyawan, biaya listrik, sewa kantor, dan biaya logistik. OpEx dicatat sebagai beban pada laporan laba rugi dan mempengaruhi laba bersih perusahaan secara langsung.

Working capital atau modal kerja adalah selisih antara aset lancar dan liabilitas lancar. Modal kerja positif menunjukkan perusahaan memiliki cukup sumber daya jangka pendek untuk memenuhi kewajiban jangka pendeknya. Ini menjadi indikator penting dalam mengukur likuiditas dan stabilitas keuangan jangka pendek.

Depresiasi akumulasi adalah total penyusutan yang telah dicatat atas suatu aset tetap sejak pertama kali digunakan. Misalnya, sebuah mesin dibeli dan mulai digunakan pada tahun 2020, setiap tahun disusutkan Rp10 juta.

Maka pada akhir tahun 2025, depresiasi akumulasinya adalah Rp60 juta. Nilai ini dicatat sebagai kontra-aset (pengurang aset tetap) di neraca dan membantu mencerminkan nilai buku aktual dari aset tersebut.

Kemudian ada istilah akuntansi disebut aset lancar, yakni aset yang dapat dikonversi menjadi kas atau digunakan dalam waktu satu tahun atau dalam siklus operasi normal perusahaan. Contohnya adalah kas, piutang usaha, dan persediaan barang dagang. Aset jenis ini mencerminkan kemampuan jangka pendek perusahaan dalam memenuhi kewajiban dan kebutuhan operasional.

Berbeda dengan aset lancar, aset tidak lancar adalah aset yang manfaat ekonominya melebihi satu tahun. Termasuk di dalamnya adalah properti, peralatan, tanah, bangunan, dan kendaraan. Aset ini tidak mudah dijual dalam waktu singkat, tetapi sangat penting untuk mendukung operasional jangka panjang perusahaan.

Kewajiban lancar adalah utang atau beban yang harus dibayar dalam waktu satu tahun. Misalnya, utang usaha kepada supplier, biaya yang masih harus dibayar, atau utang pajak. Menjaga kewajiban lancar tetap terkendali penting agar perusahaan tidak mengalami krisis likuiditas.

Ini adalah utang yang jatuh temponya lebih dari satu tahun, seperti pinjaman bank jangka panjang, obligasi, atau utang pembelian aset tetap dengan cicilan jangka panjang. Meskipun tidak harus segera dibayar, kewajiban ini perlu direncanakan pembayaran serta bunga atau beban keuangannya secara matang.

Neraca lajur adalah lembar kerja yang digunakan dalam proses penyusunan laporan keuangan. Biasanya digunakan oleh akuntan sebagai alat bantu dari neraca saldo, penyesuaian, hingga laporan keuangan akhir. Formatnya berupa kolom-kolom berurutan, memudahkan pencatatan dan pemeriksaan sebelum laporan resmi disusun.

Akun T adalah bentuk visual sederhana dari suatu akun yang menyerupai huruf “T”. Sisi kiri disebut debit dan sisi kanan disebut kredit. Akun T biasanya digunakan untuk pembelajaran atau pencatatan manual, membantu memahami bagaimana transaksi mempengaruhi berbagai akun dalam sistem double-entry.

Tabel Debit Kredit dalam Akuntansi (Credit: Bee.id)

Debit berarti pencatatan pada sisi kiri suatu akun. Secara umum, debit menambah nilai pada akun aset dan beban, serta mengurangi nilai pada akun kewajiban dan ekuitas. Misalnya, saat membeli peralatan secara tunai, akun peralatan di debet karena nilainya bertambah.

Kredit adalah pencatatan pada sisi kanan akun. Istilah ini biasanya menambah nilai kewajiban, pendapatan, dan ekuitas, serta mengurangi aset dan beban. Contoh: saat menjual barang secara tunai, akun pendapatan di kredit karena pendapatan bertambah.

Istilah berikutnya ada saldo awal, yakni adalah nilai akun pada awal periode akuntansi., ini biasanya menjadi dasar pencatatan transaksi berikutnya. Misalnya, jika saldo awal kas perusahaan di bulan Januari adalah Rp50 juta, maka semua transaksi kas bulan itu akan menjadikan angka tersebut sebagai titik mulai.

Saldo akhir adalah jumlah akhir suatu akun setelah semua transaksi dalam periode akuntansi dicatat. Ending balance ini akan menjadi saldo awal untuk periode berikutnya. Misalnya, saldo akhir kas pada bulan Januari akan menjadi saldo awal di bulan Februari.

Kas kecil adalah dana tunai dalam jumlah terbatas yang disediakan untuk membayar pengeluaran kecil dan rutin, seperti beli materai, bayar parkir, atau beli kopi untuk tamu. Meskipun kecil, kas ini tetap dicatat dan dipertanggungjawabkan dengan sistem kas kecil tertentu.

Periode akuntansi adalah jangka waktu tertentu yang digunakan untuk menyusun laporan keuangan, bisa berupa bulanan, kuartalan, semester, atau tahunan. Laporan keuangan mencerminkan aktivitas bisnis selama periode ini, dan membantu perusahaan melakukan evaluasi kinerja berkala.

Istilah akuntansi berikutnya adalah posting, posting adalah proses memindahkan data transaksi dari jurnal umum ke buku besar. Tujuannya agar semua transaksi yang mempengaruhi suatu akun dapat dikumpulkan dalam satu tempat, sehingga mudah untuk dirangkum dalam laporan keuangan.

Sistem pencatatan ganda adalah prinsip dasar akuntansi di mana setiap transaksi dicatat pada dua akun atau lebih, dengan jumlah debit harus selalu sama dengan kredit. Sistem ini menjaga keseimbangan dan keakuratan laporan keuangan perusahaan.

Budgeting adalah proses perencanaan keuangan yang memperkirakan pendapatan dan pengeluaran untuk periode mendatang. Anggaran digunakan untuk mengontrol keuangan, menetapkan target, dan membantu manajemen dalam pengambilan keputusan yang lebih strategis.

Istilah akuntansi berikutnya ada piutang tak tertagih, yakni piutang usaha yang kemungkinan besar tidak akan dibayar oleh pelanggan. Biasanya disebabkan karena pelanggan bangkrut atau tidak mampu membayar. Piutang jenis ini harus dihapuskan dan dicatat sebagai kerugian.

Ini adalah dana atau estimasi yang disiapkan untuk menutupi kemungkinan piutang yang gagal ditagih. Dengan adanya cadangan ini, perusahaan bisa mengantisipasi kerugian dan menjaga agar laba tidak tiba-tiba jatuh karena banyaknya piutang macet.

Inventory turnover adalah rasio yang mengukur seberapa cepat persediaan barang dijual dan diganti dalam suatu periode. Rasio yang tinggi bisa menandakan penjualan yang baik, sedangkan rasio rendah bisa jadi sinyal adanya kelebihan stok atau masalah penjualan.

Mutasi kas adalah catatan yang menunjukkan perubahan keluar dan masuknya uang tunai dalam perusahaan. Hal ini membantu dalam mengontrol aliran kas dan memastikan bahwa perusahaan tetap memiliki likuiditas yang cukup untuk operasional sehari-hari.

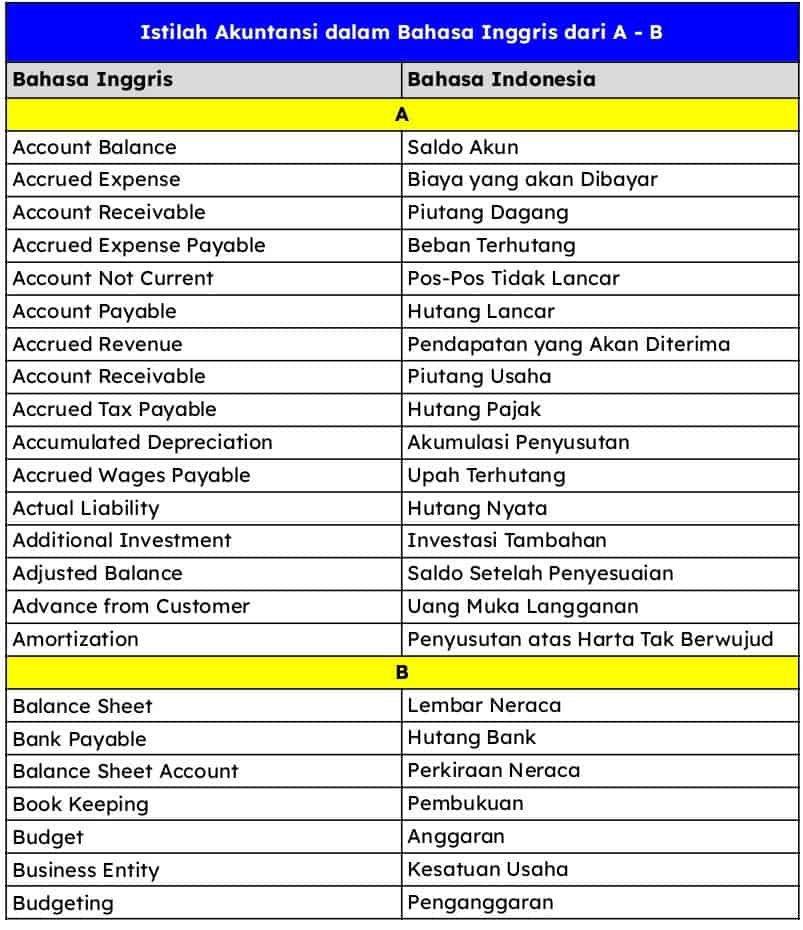

Istilah Akuntansi dalam Bahasa Inggris dari Abjad A sampai dengan B (Credit: Bee.id)

BACA JUGA: Istilah Akuntansi dalam Bahasa Inggris

Selain 60 istilah akuntansi di atas, ada juga beberapa istilah akuntansi dalam laporan keuangan lainnya, diantaranya adalah sebagai berikut:

Dari seluruh penjelasan di atas, istilah-istilah akuntansi ini merupakan fondasi penting dalam memahami dan menjalankan proses pencatatan serta pelaporan keuangan di sebuah perusahaan.

Baik Anda seorang pemilik usaha, staf administrasi, maupun akuntan, memahami istilah akuntansi seperti aset lancar, kewajiban jangka panjang, neraca lajur, hingga mutasi kas, akan sangat membantu dalam:

Istilah-istilah akuntansi ini bukan sekadar teori, tetapi benar-benar mencerminkan praktik sehari-hari dalam dunia bisnis. Semakin Anda memahaminya, semakin Anda bisa “membaca kesehatan” keuangan perusahaan Anda sendiri.