Setiap menjalankan aktivitas bisnis, satu hal yang sama sekali tak boleh dipisahkan adalah menyusun general journal. Mudahnya, general journal adalah catatan kronologis dari setiap transaksi keuangan perusahaan. Fungsi utamanya membantu perusahaan ketika hendak mengambil keputusan strategis.

Meski terkesan sederhana, penyusunan general journal ini tetap tidak boleh asal-asalan. Jika ia tidak disusun dengan baik, perusahaan tentu kehilangan jejak dari setiap transaksi. Efek dominonya; perusahaan akan salah hitung profit, gagal memenuhi kewajiban pajak, lalu terancam kehilangan kredibilitas di mata mitra atau investor.

Oleh sebab itu, supaya bisnis Anda terhindar dari masalah demikian, penting untuk memahami apa itu general journal. Melalui artikel ini, Bee akan mengajak Anda untuk belajar bersama, dari mulai pengertian, fungsi-fungsinya, hingga cara membuat dan contohnya.

Jurnal umum adalah catatan akuntansi untuk setiap transaksi secara kronologis (Credit: Freepik)

Secara umum, pengertian general journal atau jurnal umum adalah catatan utama dalam akuntansi yang merekam segala transaksi keuangan suatu bisnis secara berurutan. Catatan ini umumnya mencakup lima detail, seperti tanggal transaksi, deskripsi transaksi, akun yang terlibat, serta nilai debit dan kredit.

Sementara itu, dalam modul “Teknisi Akuntansi dalam Jaringan”, yang ditulis Tim Pengembangan Model Kursus Teknisi Akuntansi Dasar Moda Daring, general journal adalah formulir yang dipakai perusahaan untuk mencatat semua bukti transaksi. Pencatatan ini harus detail dan kronologis agar bisa dijadikan dasar dalam pengambilan keputusan.

Dengan demikian, general journal dapat kita pahami sebagai catatan kronologis tentang segala transaksi. Di dalamnya berisikan identitas transaksi, seperti deskripsi, waktu transaksi, akun, sampai nilai debit dan kreditnya.

Dalam praktiknya, general journal ini kerap digunakan oleh perusahaan jasa. Sebab jenis perusahaan tersebu memerlukan pencatatan transaksi yang berurutan. Sedang perusahaan dagang atau manufaktur, cenderung lebih sering memakai jurnal khusus untuk mencatat transaksi sejenis yang berulang.

Pada paragraf pembuka tadi, sempat disinggung bahwa fungsi utama general journal adalah membantu perusahaan dalam mengambil keputusan strategis. Tapi apakah hanya itu saja? Tentu saja tidak.

Mengutip karya ilmiah Ibnu Ikhsanudin (2018), terdapat lima fungsi daripada general journal. Penjelasannya sebagai berikut:

General journal berfungsi sebagai catatan kronologis yang merekam semua transaksi keuangan secara berurutan berdasarkan waktu. Dengan fungsi ini, perusahaan dapat melacak riwayat transaksi untuk keperluan audit atau evaluasi operasional di masa mendatang.

Fungsi utama general journal adalah mencatat setiap transaksi secara sistematis dan akurat. Dokumen ini memastikan semua transaksi, baik kecil maupun besar, agar terdokumentasi dengan baik, untuk menghindari kesalahan atau kehilangan informasi penting.

Ilustrasi Akuntan Menggunakan Jurnal Umum sebagai Dasar Analisis (Credit: Freepik)

Dalam jurnal umum, setiap data transaksi berfungsi sebagai dasar dalam analisis keuangan. Analisis ini utamanya bertujuan untuk menentukan akun yang terpengaruh, baik yang harus didebet maupun dikredit. Itu sebabnya jurnal umum betul-betul harus detail. .

Fungsi berikutnya, untuk memberikan panduan bagi staf akuntansi dalam memproses data keuangan. Catatan ini menjadi acuan untuk memindahkan transaksi ke buku besar (general ledger) dengan detail, jelas dan terstruktur.

Kemudian yang terakhir, jurnal umum sebagai sumber informasi terkait transaksi perusahaan, seperti jumlah, tanggal, dan pihak yang terlibat. Informasi ini berguna untuk membuat laporan keuangan yang transparan, terutama dalam pengambilan keputusan strategis.

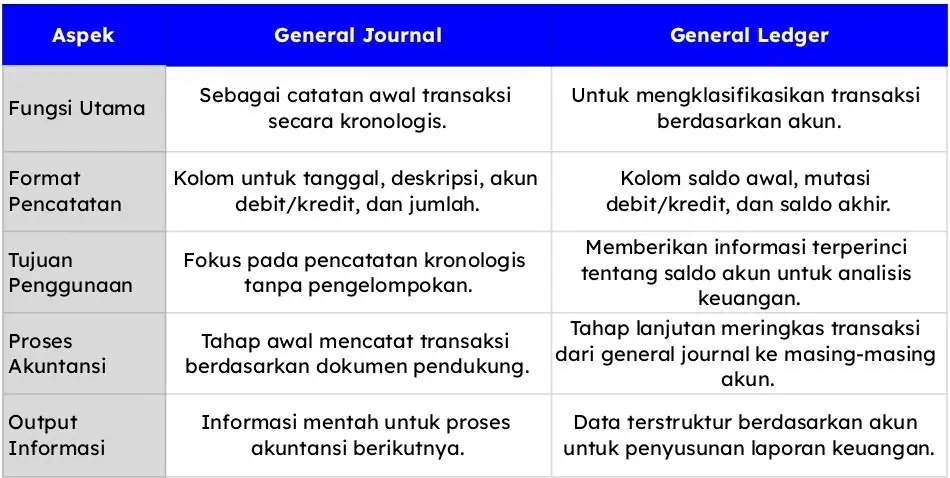

Sebelumnya, yakni pada fungsi keempat, sempat disebut istilah “general ledger” alias jurnal besar. Istilah tersebut seringkali membuat banyak orang bingung, karena maknanya dalam bahasa Inggris terkesan sama.

Padahal, jika dipahami lebih lanjut, keduanya memiliki beberapa aspek yang berbeda. Supaya Anda juga tidak termasuk yang salah paham, berikut Bee rangkum beberapa perbedaannya berdasarkan buku “Pengantar Akuntansi I: Teori & Praktik” karya Hariyani (2015):

Tabel Perbedaan General Journal dan General Ledger (Credit: Bee.id)

Baca Juga: Pengertian Buku Besar, Fungsi, Manfaat dan Bentuknya

Dalam menyusun general journal, terdapat sejumlah tahapan yang harus dilakukan secara berurutan. Berdasarkan panduan dalam modul “Teknisi Akuntansi dalam Jaringan” yang telah Bee kutip sebelumnya, pencatatan ini melibatkan sembilan langkah utama. Berikut penjelasan lengkapnya:

Setelah mencatat tanggal, catat pula nama akun yang didebet pada baris pertama. Pencatatan ini harus sejajar dengan garis kolom tanggal. Posisi kolomnya di sebelah kiri dari kolom keterangan, atau bisa juga kolom nomor bukti, jika kolom ini dianggap perlu dan dibuat sebelumnya.

Berikutnya, tambahkan deskripsi singkat untuk setiap transaksi. Keterangan ini membantu memberikan pemahaman tentang transaksi yang terjadi, sehingga mudah dipahami oleh pembaca.

Gunakan kolom referensi untuk mencatat nomor akun atau informasi tambahan lainnya, jika ayat jurnal telah dipindahkan ke perkiraan tersebut.

Masukkan jumlah transaksi pada kolom debit untuk akun yang relevan. Pastikan jumlah yang dicatat sesuai dengan nilai transaksi yang terjadi.

Setiap halaman jurnal diberi nomor untuk mempermudah penelusuran. Nomor halaman biasanya dicatat di sudut kiri atas pada halaman tersebut.

Selain tanggal, pastikan bulan dan tahun dicatat di kolom yang sama. Ini dicatat di sebelah ayat jurnal yang

pertama, dan hanya sekali di setiap bulannya.

Setelah semua transaksi dicatat, jumlahkan nilai debit dan kredit pada setiap halaman. Total ini perlu dipindahkan ke halaman berikutnya.

Baca Juga: Contoh Buku Besar Perusahaan Dagang dan Cara Membuatnya

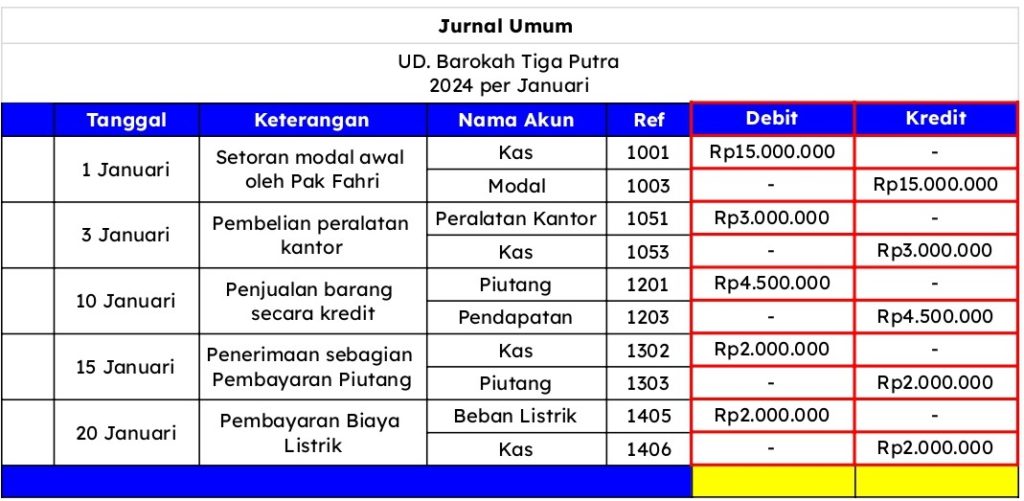

Agar lebih konkret lagi, mari ikut Bee menyusun contoh general journal berdasarkan studi kasus transaksi yang diambil dari pembukuan Toko Barokah Tiga Putra, milik Bapak Fahri, yang terjadi pada bulan Januari 2024:

Pada awal tahun 2024, UD. Barokah Tiga Putra, yang dimiliki oleh Pak Fahri, memulai operasional dengan menyetor modal awal sebesar Rp15.000.000 ke dalam kas perusahaan. Modal ini menjadi dasar bagi seluruh transaksi operasional yang akan dilakukan sepanjang tahun.

Lalu pada 3 Januari 2024, perusahaan melakukan pembelian peralatan kantor secara tunai senilai Rp3.000.000 sebagai bagian dari upaya pengembangan bisnis. Pembelian ini menunjukkan bahwa perusahaan menggunakan sebagian dari kas yang ada, untuk investasi dalam peralatan yang akan mendukung kegiatan operasional.

Tujuh hari kemudian, yakni pada 10 Januari 2024, perusahaan menjual barang dagangan secara kredit kepada Pak Budi senilai Rp4.500.000. Transaksi ini menambah piutang perusahaan, karena pembayaran belum diterima pada saat itu. Sebagian pembayaran diterima pada 15 Januari 2024 sebesar Rp2.000.000, yang menunjukkan arus kas masuk.

Hingga kemudian pada 20 Januari 2024, perusahaan mengeluarkan dana terakhir, untuk membayar biaya operasional berupa tagihan listrik untuk toko senilai Rp200.000.

Berdasarkan data tersebut, maka general journal dapat disusun mengikuti cara-cara sebelumnya sebagai berikut:

Supaya lebih jelas, silakan lihat contoh tabel di bawah yang bergaris merah:

Langkah pertama dalam membuat general journal adalah mencatat tanggal (Credit: Bee.id)

Nama akun yang didebet ditulis pertama di kolom keterangan. Dalam kasus ini, toko UD. Barokah Tiga Putra diperkirakan memiliki transaksi yang masuk pada enam akun, yaitu kas, modal, peralatan kantor, piutang, pendapatan, dan beban listrik.

Contohnya bisa Anda lihat pada tabel di bawah yang bergaris merah:

Langkah kedua dalam menyusun jurnal umum adalah mendebet perkiraan akun (Credit: Bee.id)

Setiap transaksi dilengkapi deskripsi ringkas di kolom keterangan. Pada transaksi pertama, deskripsi “Setoran modal awal oleh Pak Fahri” menjelaskan transaksi yang dilakukan. Begitu pula keterangan pada transaksi setelahnya.

Contoh untuk langkah ini silakan lihat tabel bergaris merah di bawah ini:

Pemberian keterangan adalah langkah ketiga dalam penyusunan jurnal umum (Credit: Bee.id)

Kolom referensi digunakan untuk mencatat nomor akun. Misalnya, pada transaksi pertama, akun “Kas” diberi referensi “1001” untuk memudahkan identifikasi di buku besar. Hal ini juga berlaku untuk transaksi-transaksi setelahnya.

Berikut tabel yang bergaris merah sebagai contohnya:

Langkah kedua dalam mencatat jurnal umum adalah mencantumkan nomor referensi (Credit: Bee.id)

Jumlah transaksi debit dicatat di kolom debit. Pada transaksi pertama, kolom debit, termasuk kredit untuk akun “Kas”, diisi dengan Rp15.000.000 sesuai dengan nilai transaksi yang terjadi. Lebih lengkapnya silakan perhatikan tabel bergaris mewrah di bawah ini:

Debit dan Kredit adalah dua komponen penting dalam penyusunan general journal (Credit: Bee.id)

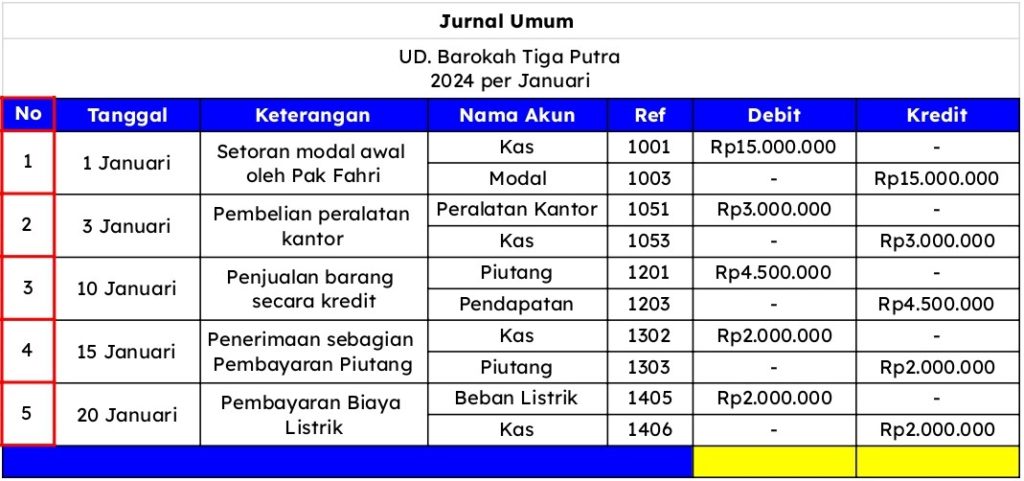

Setiap halaman jurnal diberi nomor untuk penelusuran mudah. Sebagaimana langkah keenam yang telah dibahas, penomoran pada UD. Barokah Tuga Putra dilakukan di bagian pojok kiri atas. Berikut contohnya:

Langkah keenam dalam penyusunan general journal adalah penomoran halaman (Credit: Bee.id)

Setelah semua transaksi dicatat, total kolom debit dan kredit dihitung untuk memastikan keseimbangan. Dalam contoh ini, total debit dan kredit masing-masing adalah Rp24.700.000 pada halaman yang dimaksud.

Langkah terakhir dalam pembuatan jurnal umum adalah penjumlahan total transaksi (Credit: Bee.id)

Itulah tadi pembahasan terkait general journal atau jurnal umum. Menyusun jurnal umum memang memerlukan ketelitian dan beberapa tahapan agar pencatatan bisa rapi dan sistematis. Sebab ketika pencatatannya rapi dan sistematis, Anda dapat dengan mudah memantau kondisi keuangan bisnis secara akurat dan efisien.

Namun, jika Anda butuh kepraktisan dan efisiensi, aplikasi pembukuan keuangan Beecloud bisa membantu Anda. Aplikasi ini dirancang untuk mengotomasi proses pembukuan, mengurangi kesalahan manual, dan memberikan laporan keuangan secara real-time.

Selain itu, Beecloud juga menawarkan berbagai fitur canggih. Misalnya pencatatan transaksi otomatis, laporan keuangan yang instan dan detail, hingga pengelolaan inventaris yang terintegrasi. Mau mencobanya secara gratis? Langsung saja klik link banner di bawah ini!