Laporan audit perusahaan merupakan dokumen penting yang memberikan gambaran menyeluruh tentang kondisi keuangan suatu perusahaan. Nah, dalam artikel ini kita akan membahas lebih dalam mengenai laporan audit, mulai dari pengertiannya, jenis, format dan beberapa contoh laporan audit.

Melalui proses audit, informasi keuangan perusahaan diperiksa secara mendalam oleh auditor independen untuk memastikan keakuratan dan kepatuhan terhadap standar akuntansi yang berlaku. Laporan ini sangat penting, terutama bagi para pemangku kepentingan seperti pemilik, investor, dan pihak perbankan, karena laporan audit mampu menilai kesehatan finansial perusahaan serta mengidentifikasi potensi risiko yang mungkin mempengaruhi keberlanjutan operasional perusahaan di masa mendatang.

Menurut Pernyataan Standar Keuangan (PSAK), audit adalah proses sistematik yang bertujuan untuk menilai dan mengevaluasi bukti yang dikumpulkan atas pernyataan atau asersi mengenai berbagai kegiatan ekonomi, kejadian-kejadian, dan melihat tingkatan hubungan antara pernyataan atau asersi dengan kenyataan, serta mengkomunikasikan hasilnya kepada yang berkepentingan.

Sederhananya audit adalah pemeriksaan formal pada akun keuangan individu, pemerintah, bisnis atau organisasi yang menghasilkan laporan keuangan. Dalam proses ini, auditor akan meneliti laporan keuangan perusahaan dan melakukan penilaian independen terhadap kelayakan, keakuratan, dan kepatuhan laporan tersebut terhadap prinsip akuntansi yang berlaku umum. Hasil dari proses ini dituangkan dalam bentuk laporan audit.

Apa itu laporan audit? Laporan audit adalah dokumen yang dibuat oleh auditor independen berkaitan dengan hasil pemeriksaan laporan keuangan suatu perusahaan. Selain itu, dalam laporan ini juga mencakup opini auditor mengenai kewajaran laporan keuangan perusahaan.

Laporan ini dapat berupa opini wajar tanpa pengecualian, wajar dengan pengecualian, tidak wajar, atau bahkan tidak memberikan pendapat (disclaimer) apabila terdapat keterbatasan yang signifikan dalam lingkup audit.

Sebagian besar laporan ini diterbitkan berdasarkan pemeriksaan profesional auditor yang mengacu pada standar dan kriteria pengukuran tertentu. Empat besar firma audit yakni, Deloitte, PwC, EY, dan KPMG menjadi pilihan utama bagi banyak pemegang saham untuk memastikan keakuratan laporan keuangan perusahaan mereka.

Laporan keuangan perlu diaudit untuk menilai dan memastikan keandalan dan keakuratan informasi yang disajikan kepada pemangku kepentingan, seperti pemilik perusahaan, investor, kreditor, dan pihak lainnya.

Proses audit memberikan jaminan bahwa laporan keuangan telah disusun sesuai dengan standar akuntansi yang berlaku serta bebas dari kesalahan material atau potensi manipulasi yang dapat mengaburkan kondisi keuangan perusahaan.

Berikut adalah beberapa alasan utama mengapa laporan keuangan perlu diaudit:

Dengan demikian, audit atas laporan keuangan bukan hanya menambah nilai bagi perusahaan, tetapi juga berfungsi sebagai mekanisme perlindungan bagi semua pihak yang memiliki kepentingan terhadap perusahaan.

Berikut adalah beberapa fungsi laporan audit dalam kepentingan bisnis:

Fungsi utama laporan audit adalah memberikan opini profesional dari auditor independen mengenai kewajaran laporan keuangan perusahaan. Auditor memberikan penilaian apakah laporan keuangan disusun sesuai dengan standar akuntansi yang berlaku.

Selain itu, dengan audit ini, Anda mungkin menemukan apakah laporan yang disajikan sudah mencerminkan kondisi keuangan perusahaan yang sesungguhnya atau belum, bahkan memberi kesimpulan jika adanya pengaruh kesalahan penyajian yang tidak terdeteksi pada laporan keuangan.

Baca Juga: Opini Audit: Definisi, Jenis dan Fungsinya dalam Bisnis

Adanya laporan audit juga dapat meningkatkan kepercayaan pemangku kepentingan, seperti investor, kreditur, dan mitra bisnis, terhadap informasi keuangan yang disajikan perusahaan. Dengan adanya opini dari auditor independen, laporan keuangan menjadi lebih dapat diandalkan, sehingga meningkatkan kredibilitas perusahaan di mata publik.

Laporan audit memastikan bahwa perusahaan telah mematuhi peraturan dan standar akuntansi yang berlaku, seperti PSAK di Indonesia atau IFRS secara internasional. Kepatuhan ini penting untuk menjaga integrasi pasar keuangan dan memberikan perlindungan kepada pihak-pihak yang berkepentingan.

Selain itu, laporan yang dikeluarkan dari mereka dapat membantu para pengguna laporan keuangan dalam memasukan kepatihan pihak terkait terhadap standar dan regulasi. Sehingga, kepercayaan antar pihak pihak terkait bisa terjaga dengan baik.

Melalui proses audit, auditor dapat menemukan kelemahan dalam sistem pengendalian internal perusahaan. Laporan audit seringkali mencakup saran perbaikan yang membantu manajemen memperkuat pengendalian internal untuk mengurangi risiko penipuan, kesalahan, dan penyimpangan yang dapat merugikan perusahaan.

Terakhir, dengan adanya laporan audit Anda bisa menambah akuntabilitas manajemen terhadap pemilik atau pemegang saham perusahaan. Dengan adanya audit independen, manajemen menjadi lebih bertanggung jawab untuk menyusun laporan keuangan yang akurat dan transparan serta untuk menjalankan operasional bisnis secara efisien.

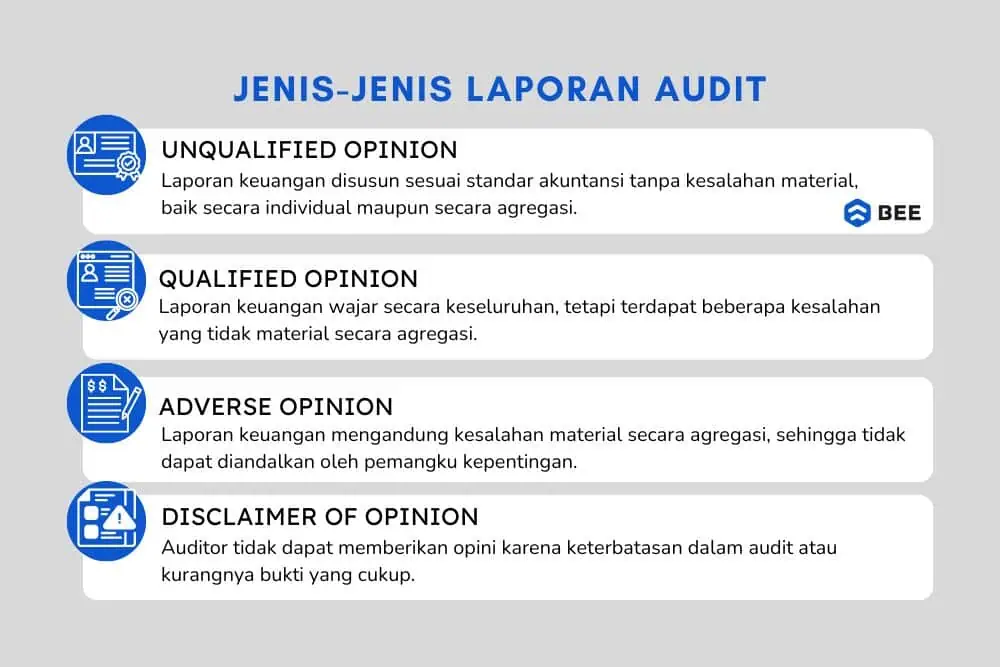

Ada 4 Jenis laporan audit (Credit: bee.id)

Laporan audit memiliki 4 jenis, diantaranya adalah sebagai berikut:

Laporan audit dengan opini wajar tanpa pengecualian merupakan jenis opini terbaik yang dapat diberikan auditor. Opini ini diberikan ketika auditor tidak menemukan kesalahan material, baik secara individual maupun secara agregasi, dalam laporan keuangan setelah melakukan pemeriksaan.

Dalam laporan ini, Auditor menyatakan bahwa laporan keuangan perusahaan telah disusun dengan benar, sesuai dengan standar akuntansi yang berlaku, serta tidak mengandung kesalahan material atau ketidaksesuaian yang signifikan.

Opini ini menunjukkan bahwa laporan keuangan dapat dipercaya, sehingga memberikan kepercayaan kepada pemangku kepentingan, termasuk investor dan kreditur, bahwa kondisi keuangan perusahaan transparan dan sesuai dengan fakta yang ada.

Opini ini diberikan jika auditor menemukan beberapa ketidaksesuaian dalam laporan keuangan, tetapi kesalahan tersebut tidak bersifat material atau pervasif secara agregasi. Beberapa alasan yang dapat menyebabkan opini ini adalah:

Namun, kesalahan atau penyimpangan ini tidak material sehingga tidak mengganggu keseluruhan laporan keuangan. Auditor biasanya akan menambahkan paragraf penjelasan untuk memberikan informasi lebih lanjut mengenai pengecualian tersebut.

Selanjutnya ada adverse opinion atau opini tidak wajar, yakni jenis opini yang menunjukkan bahwa laporan keuangan perusahaan tidak disusun sesuai dengan standar akuntansi yang berlaku dan terdapat kesalahan yang terjadi pada laporan keuangan sangat signifikan.

Opini ini merupakan jenis laporan audit yang paling buruk, karena menunjukkan bahwa informasi keuangan yang disajikan tidak dapat dipercaya dan bahkan mungkin mengandung indikasi penipuan atau manipulasi.

Dengan adanya opini ini, pemangku kepentingan, seperti investor atau kreditur, cenderung menganggap laporan keuangan tersebut tidak layak dijadikan dasar pengambilan keputusan. Perusahaan yang menerima opini ini diharapkan melakukan koreksi besar terhadap laporan keuangannya dan mungkin memerlukan audit ulang.

Opini ini dikeluarkan jika auditor menemukan kesalahan material yang dilakukan secara individual maupun secara agregasi, dan kesalahan tersebut bersifat pervasif dalam laporan keuangan perusahaan. Kesalahan ini dapat berupa penyajian laporan keuangan yang tidak sesuai dengan standar akuntansi yang berlaku atau adanya indikasi kecurangan.

Jika auditor menemukan bahwa kesalahan penyajian tersebut sangat berpengaruh terhadap keseluruhan laporan keuangan, baik secara spesifik maupun secara agregasi, maka laporan keuangan dianggap tidak wajar dan tidak dapat dipercaya oleh pemangku kepentingan.

Opini ini merupakan peringatan bagi pemegang saham, investor, dan kreditur bahwa laporan keuangan tidak dapat dijadikan dasar dalam pengambilan keputusan. Jika perusahaan menerima opini ini, maka perlu dilakukan perbaikan dan audit ulang untuk memastikan kepatuhan terhadap standar akuntansi.

Secara umum, laporan audit memiliki komponen mulai dari judul hingga tanggal pelaporannya, untuk membuat laporan ini, Anda bisa memperhatikan komponennya sebagai berikut:

Mulyadi (2011) menjelaskan, jika sebelum melakukan audit laporan keuangan, auditor perlu mmepertimbangkan apakah auditor akan menolak atau menerima perikatan audit dengan calon kliennya terlebih dahulu.

Selain itu, sebelum menerima klien, auditor perlu mempertimbangkan beberapa faktor penting, seperti integritas manajemen klien, risiko audit, kepatuhan terhadap peraturan, serta ketersediaan sumber daya auditor untuk melaksanakan audit secara efektif.

Berikut 6 Langkah dalam Melakukan Proses Audit:

Tahapan pertama adalah auditor mengumpulkan dokumen-dokumen penting perusahaan, Hal tersebut termasuk laporan keuangan, catatan akuntansi, dan dokumen pendukung lainnya yang diperlukan untuk proses audit, seperti kwitansi dan buku besar.

Pada tahapan ini auditor mulai menyusun rencana audit yang mencakup ruang lingkup audit, tujuan,waktu untuk melakukan proses audit, dan sumber daya yang dibutuhkan. Rencana ini dirancang untuk memastikan audit dilakukan secara efisien dan efektif.

Selanjutnya, mengundang manajemen senior dan staf administrasi utama dari pihak klien untuk rapat terbuka. Dalam rapat ini, auditor mempresentasikan ruang lingkup audit, durasi pelaksanaan, dan isu-isu lain yang perlu dibahas terkait audit.

Setelah itu, auditor akan melaksanakan audit sesuai dengan rencana yang telah disusun. Ini melibatkan komunikasi dengan staf klien, peninjauan prosedur dan proses, serta pengujian kepatuhan terhadap standar akuntansi yang berlaku. Evaluasi kontrol internal juga dilakukan untuk memastikan efektivitas dan kehandalannya.

Kemudian dilanjutkan dengan menganalisis data dan informasi yang dikumpulkan selama audit untuk mengidentifikasi area yang memerlukan perhatian khusus. Observasi ini membantu dalam menilai efektivitas kontrol internal dan kepatuhan terhadap kebijakan perusahaan.

Setelah audit selesai, auditor menyusun laporan audit yang mencakup temuan, rekomendasi, dan opini mengenai kewajaran laporan keuangan perusahaan. Laporan ini juga akan memasukkan opini mereka terkait keabsahan dan keandalan informasi keuangan yang secara tepat dan cukup untuk memberikan kesimpulan jika laporan keuangan telah disusun sesuai dengan standar akuntansi yang berlaku dan bebas dari kesalahan material, baik secara individual maupun secara agregasi.

Selain itu, auditor juga dapat memberikan catatan tambahan atau paragraf penjelasan jika terdapat kondisi tertentu yang mempengaruhi opini mereka. Misalnya, jika terdapat batasan dalam lingkup audit atau ketidakpastian yang dapat berdampak pada masa depan perusahaan, auditor akan menyertakan penjelasan tambahan agar para pemangku kepentingan dapat memahami konteks laporan keuangan secara lebih mendalam.

Berikut beberapa contoh laporan audit:

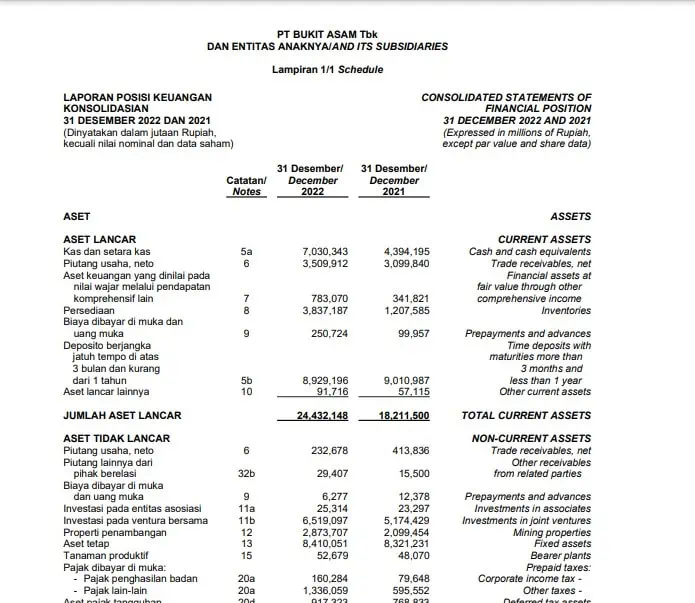

Ilustrasi Laporan Audit Keuangan Perusahaan (Credit: ptba.co.id)

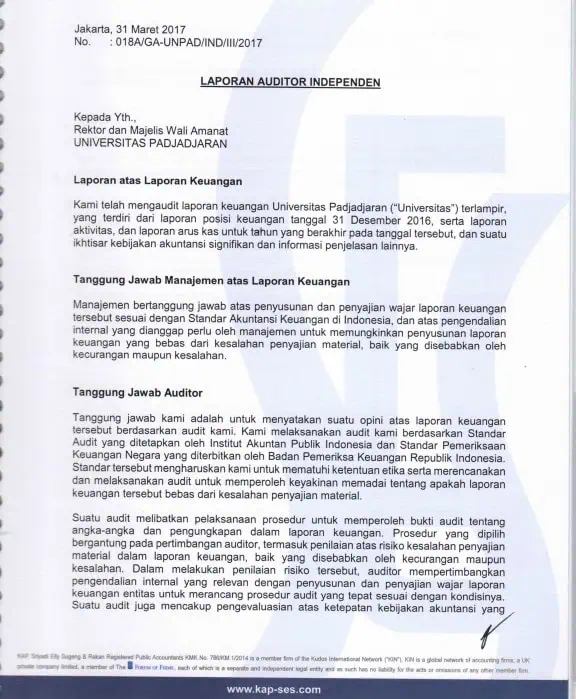

Ilustrasi Laporan Audit Wajar Tanpa Pengecualian (Credit: unpad.ac.id)

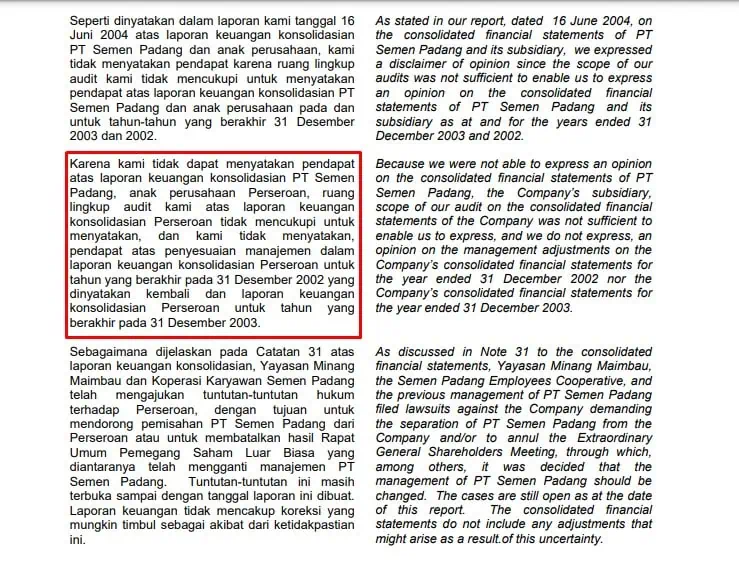

Ilustrasi Laporan Audit Tidak Memberikan Pendapat (Credit: bankrupt.com

Contoh Opini Audit Going Concern Wajar Tanpa Pengecualian dengan Paragraf Penjelas (Credit: Scribd.com)

BACA JUGA: Contoh Opini Audit Going Concern dan Penjelasannya

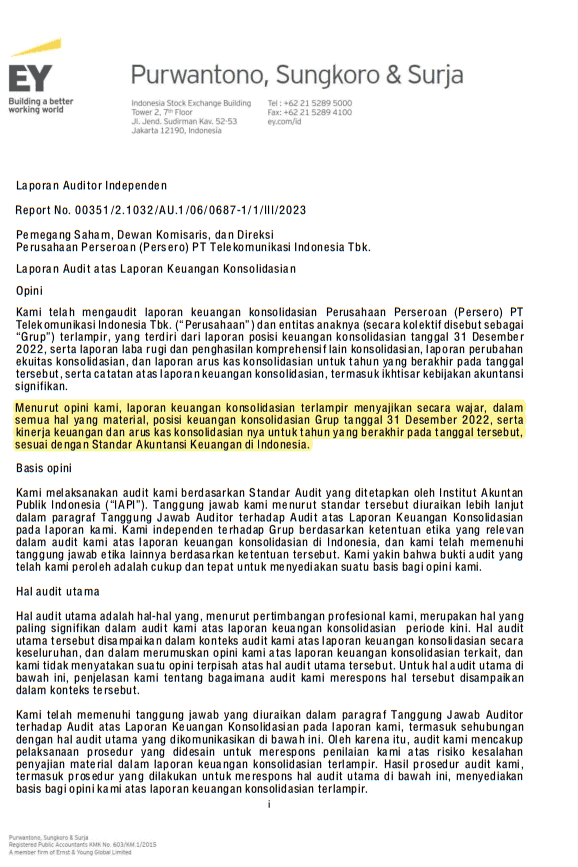

Ilustrasi Laporan Audit Keuangan Perusahaan (Credit: eppid.telkom.co.id)

Download contoh laporan audit pdf, klik ikon di bawah ini

Bagi Anda yang tidak ingin repot menyusun laporan keuangan perusahaan secara manual, kini bisa menggunakan aplikasi pembukuan keuangan dari Beecloud. Mengapa menggunakan software akuntansi Beecloud? Bisnis Anda bisa didelegasikan & terkontrol tanpa kehadiran Anda. Manajemen hak akses data bisa disesuaikan perusahaan Anda. Aman dari manipulasi, semua transaksi bisa diaudit.

Beecloud Software Akuntansi Online Aman Siap Audit