Metode FIFO adalah salah satu konsep yang sangat penting dalam dunia bisnis, terutama dalam manajemen persediaan barang. Dalam artikel ini, kita akan membahas lebih lanjut mengenai FIFO, termasuk pengertian dasarnya, perbedaan dengan metode lain seperti LIFO, cara kerjanya, contoh penggunaannya dalam berbagai jenis bisnis, dan kelebihan serta kekurangan penggunaan metode ini.

Ilustrasi cara kerja metode fifo dan lifo (Credit: Freepik.com)

Metode FIFO adalah salah satu konsep yang sangat penting dalam dunia bisnis, terutama dalam manajemen persediaan barang.

FIFO adalah singkatan dari "First In, First Out," yang dalam bahasa Indonesia dapat diartikan sebagai "Barang Pertama Masuk, Barang Pertama Keluar." Konsep ini memiliki peran yang krusial dalam mengatur aliran barang dan manajemen persediaan suatu perusahaan.

Pentingnya FIFO dalam bisnis tidak bisa dianggap sepele. Metode ini memiliki dampak yang signifikan terhadap berbagai aspek operasional perusahaan, termasuk efisiensi, akuntansi, dan pengendalian persediaan.

Baca Juga: Mengenal Metode Pencatatan Persediaan

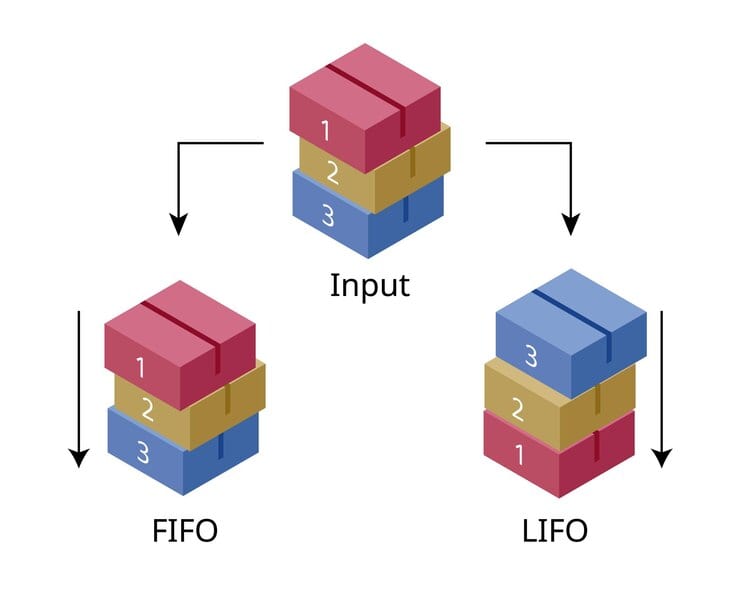

Sebelum kita menjelaskan lebih lanjut tentang FIFO, mari kita bandingkan metode ini dengan LIFO, yang merupakan kebalikannya, yakni Last-In-First-Out. Perbedaan mendasar antara FIFO dan LIFO terletak pada urutan pengeluaran barang dari persediaan.

Dalam metode FIFO, barang yang pertama kali masuk ke gudang adalah barang yang pertama kali dikeluarkan. Dengan kata lain, barang yang masuk terbaru akan tetap berada di gudang hingga barang yang lebih lama telah dikeluarkan. Ini serupa dengan prinsip antrian di mana yang pertama datang adalah yang pertama dilayani.

Di sisi lain, dalam metode LIFO, barang yang terakhir masuk ke gudang adalah yang pertama kali dikeluarkan. Jadi, barang yang baru saja tiba akan segera dikeluarkan sebelum barang yang lebih lama ada di gudang. Konsep ini seperti membongkar tumpukan barang dengan menangani barang teratas terlebih dahulu.

Cara kerja FIFO relatif sederhana namun efektif dalam mengatur aliran barang. FIFO beroperasi dengan prinsip bahwa barang yang pertama masuk ke gudang akan menjadi barang yang pertama dikeluarkan saat ada permintaan.

Dalam praktiknya, setiap kali ada penjualan atau pengeluaran barang dari gudang, FIFO akan memastikan bahwa barang yang memiliki tanggal masuk yang lebih lama akan dikeluarkan terlebih dahulu.

Contoh sederhana penggunaan FIFO adalah dalam bisnis makanan. Ketika sebuah restoran menerima pengiriman bahan makanan, mereka akan menyimpannya dalam persediaan mereka dengan mencatat tanggal kedatangan setiap bahan.

Ketika pesanan masuk, bahan yang memiliki tanggal kedatangan paling awal akan digunakan, sehingga mencegah terjadinya pemborosan atau pemborongan bahan makanan yang lama disimpan.

Metode FIFO dapat diterapkan dalam berbagai jenis bisnis, termasuk toko makanan, bisnis ritel, dan bisnis manufaktur.

Restoran, kafe, dan toko makanan lainnya sangat bergantung pada FIFO. Mereka harus memastikan bahan makanan yang mereka gunakan tetap segar dan tidak kadaluarsa.

Dengan menggunakan FIFO, mereka dapat memastikan bahwa bahan makanan yang lebih lama masuk akan digunakan lebih awal.

Toko-toko ritel seperti supermarket juga menerapkan FIFO dalam pengaturan persediaan mereka. Mereka harus menjaga ketersediaan produk-produk segar dan non-segar.

Dengan FIFO, mereka dapat menghindari kerusakan produk dan mengoptimalkan rotasi persediaan.

Dalam konteks manufaktur, FIFO dapat digunakan untuk mengatur aliran produksi. Bahan baku yang masuk pertama kali akan digunakan dalam proses produksi, memastikan produk jadi memiliki kualitas yang baik.

Penggunaan metode FIFO tidak terbatas pada jenis bisnis tertentu. Sebaliknya, metode ini digunakan dalam situasi di mana penting untuk menjaga kualitas dan keamanan barang yang disimpan serta menghindari kerugian akibat kadaluarsa atau kerusakan barang.

Beberapa situasi di mana FIFO digunakan secara luas meliputi:

Dalam industri ini, penggunaan FIFO sangat penting untuk menjaga keamanan obat-obatan dan produk-produk kesehatan. Produk dengan tanggal kadaluarsa yang lebih awal harus dikeluarkan lebih dulu.

FIFO adalah praktik standar dalam industri makanan untuk mencegah penggunaan bahan makanan yang sudah tidak segar atau kadaluwarsa.

Dalam produksi perangkat elektronik, FIFO digunakan untuk menghindari penggunaan komponen elektronik yang sudah usang atau tidak memenuhi standar kualitas.

Produsen mobil dan perusahaan otomotif lainnya menggunakan FIFO untuk mengatur aliran suku cadang dan mencegah penggunaan suku cadang yang sudah lama tersimpan.

Toko-toko ritel dan supermarket sering menerapkan FIFO untuk menjaga kesegaran produk-produk makanan dan non-makanan.

Dalam proses produksi, FIFO digunakan untuk mengatur aliran bahan baku dan menghindari kerusakan atau pemborosan bahan.

Perusahaan logistik yang mengelola stok berbagai jenis produk juga sering mengandalkan FIFO untuk menjaga integritas barang dan menghindari kerugian.

Ilustrasi persediaan barang separu (Credit: Freepik.com)

Penggunaan metode FIFO memiliki sejumlah kelebihan yang menjadikannya pilihan yang menarik dalam manajemen persediaan. Beberapa kelebihan tersebut antara lain:

Metode ini mencerminkan cara alami barang-barang dikeluarkan dari gudang atau persediaan. Barang yang pertama masuk adalah yang pertama dikeluarkan, mirip dengan cara kita mengambil barang dari rak di rumah.

FIFO membuat pencatatan dan akuntansi persediaan menjadi lebih sederhana. Anda hanya perlu mencatat tanggal masuk barang dan memastikan barang yang masuk lebih dulu digunakan lebih awal.

Dengan mengutamakan penggunaan barang yang lebih lama, FIFO membantu mengurangi risiko kerusakan atau kadaluarsa barang di persediaan. Ini sangat penting dalam bisnis seperti farmasi dan makanan.

Meskipun FIFO memiliki banyak kelebihan, metode ini juga memiliki beberapa kekurangan yang perlu diperhatikan:

Dalam beberapa kasus, menggunakan FIFO dapat menghasilkan laba yang lebih tinggi, yang juga berarti pajak yang lebih tinggi. Ini terutama berlaku jika harga bahan baku atau persediaan terus meningkat seiring waktu.

Kekurangan FIFO lainnya adalah bahwa metode ini tidak selalu mencerminkan kondisi pasar yang sebenarnya. Terkadang, harga barang yang lebih baru lebih tinggi daripada yang lebih lama, sehingga menggunakan FIFO dapat membuat perusahaan kehilangan potensi keuntungan yang lebih besar.

Dalam akuntansi, pencatatan metode FIFO dilakukan dengan menggunakan akun persediaan dan akun harga pokok penjualan (HPP). Akun persediaan digunakan untuk mencatat nilai barang yang masih tersisa di gudang, sedangkan akun HPP digunakan untuk mencatat biaya yang dikeluarkan untuk barang yang dijual.

Misalkan sebuah perusahaan memiliki persediaan barang dengan jumlah dan harga sebagai berikut:

Dengan menggunakan metode FIFO, maka barang yang dijual adalah 50 unit barang yang pertama kali masuk ke gudang, yaitu barang dengan harga Rp10.000.

Sedangkan dalam pencatatan jurnal FIFO, setiap kali barang masuk atau keluar dari persediaan, biaya perolehan barang yang paling awal masuk dianggap digunakan terlebih dahulu. Ini berarti bahwa biaya persediaan yang dicatat dalam jurnal mencerminkan harga barang yang lebih rendah.

Yang lebih konsisten dengan prinsip bahwa barang yang lebih lama ada di persediaan memiliki biaya perolehan yang lebih rendah. Pencatatan jurnal FIFO penting untuk melacak nilai persediaan dan menghitung laba bersih dalam laporan keuangan perusahaan.

Dalam dunia bisnis yang terus berubah dan kompetitif, metode FIFO adalah alat yang sangat berguna untuk mengatur dan mengendalikan persediaan barang. Dengan memahami konsep dasarnya, perbedaan dengan LIFO, cara kerjanya, dan penerapannya dalam berbagai jenis bisnis, perusahaan dapat mengambil keputusan yang lebih baik dalam manajemen persediaan mereka.

Jika Anda ingin menggunakan metode lain Anda bisa menggunakan metode average yang diusung software akuntansi online Beecloud, tujuan utamanya sama yakni kontrol stok barang di gudang atau toko dengan efisien menghindari barang rusak atau kadaluarsa. Langganan sekarang dengan klik banner di bawah!

FIFO bukan hanya sekedar konsep akademis; ia memiliki dampak nyata pada efisiensi operasional dan keberlanjutan bisnis. Seiring dengan kelebihan dan kekurangannya, FIFO tetap menjadi alat yang berharga dalam mencapai kesuksesan dalam dunia bisnis yang dinamis.