Ebitda adalah istilah dalam akuntansi yang menunjukkan aktivitas dan arus kas perusahaan. Merupakan pendapatan sebelum dikurangi bunga, amortisasi, pajak, dan depresiasi. Ebitda dijadikan ukuran kinerja keuangan sebuah perusahaan secara keseluruhan.

Kepanjangan dari Ebitda adalah Earning Before Interest, Taxes, Depreciation, and Amortization yang masuk ke dalam rasio valuasi. Perannya sebagai alat normalisasi penghasilan perusahaan supaya akuntan bisa melakukan evaluasi bisnis secara lebih mudah.

Ilustrasi Menghitung Pendapatan (Sumber: Freepik.com)

Beberapa komponen yang ada pada Ebitda digunakan untuk membandingkan dan menganalisis profitabilitas antara industri dan perusahaan.

Interest ialah kewajiban (utang) yang perlu dibayar oleh perusahaan kepada pihak ketiga. Komponen bunga diperoleh setelah perusahaan meminjam sejumlah dana dari Bank yang digunakan sebagai modal.

Perusahaan diwajibkan untuk membayar bunga yang telah ditetapkan (sesuai dengan persentase) oleh Bank.

Pembayarannya juga harus sesuai dengan waktu yang telah ditentukan oleh Bank. Sebab, jika tidak sesuai, perusahaan akan dikenakan denda sesuai ketentuan yang diberlakukan oleh Bank yang bersangkutan.

Meskipun demikian, dalam perhitungan Ebitda terkadang beban bunga tidak dimasukkan sebab setiap perusahaan memiliki kebijakan struktur modal yang berbeda-beda. Begitupun dengan beban bunga yang diperoleh setiap perusahaan.

Tax merupakan salah satu komponen Ebitda yang wajib dibayar oleh perusahaan kepada negaranya. Apabila perusahaan tidak membayar pada waktu yang telah ditentukan, maka perusahaan akan dikenakan sanksi sesuai dengan perundang-undangan yang berlaku.

Besaran pajak yang dikenakan kepada setiap perusahaan jumlahnya berbeda-beda sesuai dengan peraturan wilayah di mana perusahaan tersebut berada.

Depresiasi diartikan sebagai proses penyusutan dari berbagai aset tetap yang telah dibeli perusahaan demi keperluan bisnis. Pada umumnya biaya depresiasi dihitung berdasarkan aset yang berwujud maupun tidak berwujud yang masih memiliki nilai ekonomis.

Perusahaan biasanya memakai depresiasi untuk menghapus sebagian dari biaya aset tetap daripada mengurangi berbagai biaya pada satu tahun pajak. Contoh dari aset tetap perusahaan yakni perabotan, alat kantor, bangunan, dan berbagai mesin.

Komponen terakhir Ebitda adalah amortisasi yang sering diartikan sebagai penyusutan (penurunan) nilai aset perusahaan. Artinya, memang hampir mirip dengan komponen depresiasi.

Akan tetapi, komponen amortisasi lebih menekankan pada jenis aset yang tidak memiliki wujud. Contohnya adalah hak cipta (hak paten).

Beberapa hal yang mempengaruhi komponen amortisasi seperti nilai sisa, nilai ekonomis aset, dan metode penyusutan yang digunakan oleh perusahaan.

Proses kerja amortisasi yakni mengurangi kewajiban dengan pembayaran pokok beserta bunga yang dilakukan secara teratur. Hal tersebut dilakukan perusahaan sampai pinjaman terbayar lunas.

Ada 2 metode dalam amortisasi, yakni sebagai berikut:

Rumus Dasar Ebitda

EBITDA = EBIT + Depresiasi + Amortisasi

Rumus Ebitda Dihitung dari Laba Bersih

EBITDA = Laba Bersih + Bunga + Pajak + Depresiasi + Amortisasi

Perusahaan XYZ memperoleh pendapatan sebesar Rp100.000.000

Biaya operasional perusahaan sebesar Rp20.000.000

Biaya amortisasi dan depresiasi sebesar Rp5.000.000

EBIT (Pendapatan operasional sebelum dikurangi bunga dan pajak) Rp75.000.000

Jika terdapat beban bunga sebesar Rp5.000.000, maka angka sebelum pajaknya ialah Rp70.000.000

Lalu jika pajaknya sebesar Rp10.000.000, maka laba bersih perusahaan XYZ adalah Rp60.000.000

Untuk menghitung Ebitda adalah sebagai berikut:

Pendapatan Operasi + Depresiasi + Amortisasi = Rp75.000.000 + Rp5.000.000 = Rp80.000.000

Jadi angka Ebitda perusahaan XYZ sebesar Rp80.000.000.

Perusahaan Bagus memiliki laba operasional sebesar Rp850.000.000

Biaya Amortisasi sebesar Rp50.000.000

Beban Depresiasi aset sebesar Rp20.000.000

Maka Perhitungan Ebitdanya sebagai berikut:

Ebitda = Laba Operasional + Biaya Depresiasi Aset + Biaya Amortisasi

= Rp850.000.000 + Rp20.000.000 + Rp50.000.000

= Rp920.000.000.

Ilustrasi Manfaat Ebitda (Sumber: Freepik.com)

Manfaat Ebitda bagi perusahaan antara lain:

Ada beberapa kelebihan bagi perusahaan saat menggunakan perhitungan Ebitda, yakni:

Selain memiliki beberapa kelebihan, Ebitda juga punya beberapa kekurangan, di antaranya sebagai berikut:

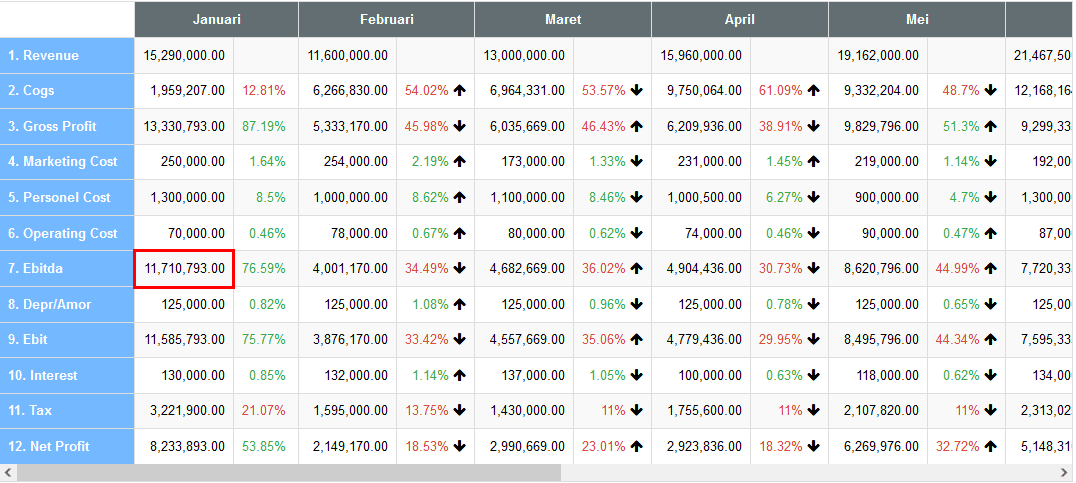

Ilustrasi Nilai Ebitda

Cara menganalisisnya bisa disesuaikan dengan tujuan dan manfaatnya. Apabila Ebitda dipakai untuk membandingkan dan menganalisis profitabilitas antar perusahaan, maka yang perlu dianalisis yakni berbagai hal sama yang dimiliki oleh masing-masing perusahaan yang diperbandingkan.

Baca Juga: (Podcast) Lipat 2x Profit Anda Tahun Depan Dengan Kontrol 12 Angka Ini

Ada batasan perhitungan pada metrik Ebitda sebab perhitungannya tidak menyajikan informasi kualitatif yang berhubungan dengan sumber dana perusahaan. Selain itu, Ebitda tidak memuat berbagai unsur penting likuiditas seperti:

Ebitda Margin adalah suatu rasio yang menggambarkan profit perusahaan. Penghasilan yang diperoleh perusahaan dikurangi biaya operasional (biaya produksi). Dalam Ebitda Margin, biaya amortisasi dan depresiasi tidak dimasukkan.

Rumus Ebitda Margin yakni:

Hasil Penghitungan Ebitda : Pendapatan Usaha

Hasilnya dicatat dalam satuan % (persen)

Perhitungan Ebitda dari suatu perusahaan yang menunjukkan tren kenaikan setiap tahunnya menandakan bahwa perusahaan tersebut mampu menghasilkan tingkat keuntungan yang lebih baik. Meskipun demikian, satu hal yang tidak bisa dihitung dalam Ebitda adalah kinerja perusahaan.

Ingin mengetahui ebitda usaha Anda? Bingung caranya kalau dihitung secara manual? Tenang, di Beecloud sudah ada plugin Bee Financial Analysis (BFA). Mudah cek kesehatan bisnis kapanpun dimanapun sehingga bikin Anda cepat ambil keputusan penting

1x klik langsung jadi. Cek tiap hari tanpa nunggu lama rekap data bulanan.