Dalam ilmu akuntansi, jurnal terdiri dari dua jenis, pertama jurnal umum dan yang kedua adalah jurnal khusus. Jika diartikan, jurnal khusus sendiri adalah jurnal yang dirancang untuk mencatat transaksi-transaksi tertentu yang sering terjadi dalam suatu periode akuntansi. Biasanya, jurnal ini digunakan oleh perusahaan dengan volume transaksi tinggi untuk mempermudah proses pencatatan dan pengelompokan data.

Apa saja yang termasuk jurnal khusus? Secara umum, jurnal khusus memiliki 4 jenis yang mewakili transaksi yang dicatat, yakni jurnal pembelian, jurnal penjualan, penerimaan kas, jurnal pengeluaran kas dan jurnal memorial. Setiap jenis jurnal memiliki fungsi dan kegunaannya masing-masing. Jika Anda ingin tau lebih dalam terkait jurnal khusus? Simak penjelasan lengkapnya pada artikel di bawah ini:

Salah satu yang membedakan jurnal umum dan jurnal khusus adalah transaksi yang dicatat (Credit: Freepik.com)

Menurut Mulyadi (2001) Jurnal khusus adalah jurnal yang biasanya ada dalam perusahaan yang relatif besar, sehingga memerlukan jurnal ini dibutuhkan untuk mencatat setiap transaksinya. Sederhananya, jurnal khusus adalah catatan informasi yang ada mengenai transaksi keuangan berdasarkan jenisnya, kemudian akan dilakukan identifikasi terdapat jenis transaksi, kemudian dicatat ke dalam jurnal.

Istiah jurnal ini dipakai sebab memang jurnal ini dipakai hanya untuk mencatat transaksi yang jumlahnya sangat banyak dan sering terjadi. Transaksi yang dicatat pun cenderung berjenis atau bersifat sama serta terjadi berulang-ulang secara berkala.

Pada perusahaan dagang, jurnal khusus ini digunakan untuk mencatat transaksi yang sering terjadi seperti pembelian barang dagangan secara kredit, penjualan barang dagangan secara kredit, penerimaan pembayaran dari pelanggan, dan pembayaran kepada pemasok.

Dengan adanya jurnal ini, pencatatan transaksi dalam perusahaan dagang menjadi lebih terorganisir, terutama untuk memantau volume transaksi yang tinggi setiap harinya.

Sedangkan pada perusahaan jasa, jurnal ini biasanya lebih sederhana karena jenis transaksi yang terjadi tidak sebanyak atau sekompleks perusahaan dagang. Pada perusahaan jasa, fokus pencatatan biasanya terletak pada penerimaan pendapatan jasa dan pengeluaran operasional.

Oleh karena itu, perusahaan jasa umumnya lebih mengandalkan jurnal penerimaan kas untuk mencatat pembayaran dari pelanggan atas jasa yang diberikan dan jurnal pengeluaran kas untuk mencatat biaya-biaya operasional seperti gaji, sewa, atau utilitas.

Baca Juga: Panduan Lengkap Jurnal Akuntansi untuk Pemula

Berdasarkan dari definisinya, jurnal khusus ini merupakan jurnal yang dikelompokkan sesuai dengan jenis transaksinya. Transaksi inilah yang menjadikan jurnal ini dibedakan menjadi 5 jenis menurut Modul Jurnal Khusus Perusahaan Dagang (2018) karya Revleen Kaparang, yakni jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, jurnal pengeluaran kas dan jurnal memorial.

Berikut adalah penjelasan lengkapnya:

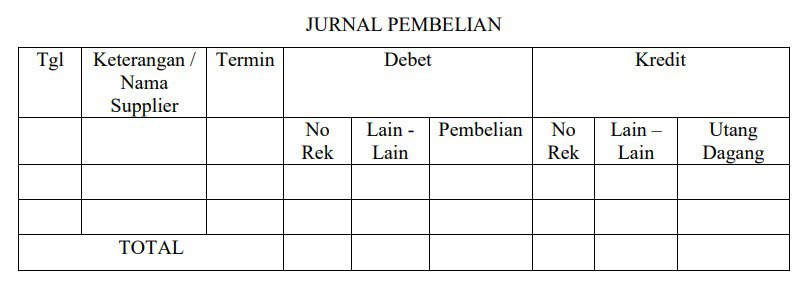

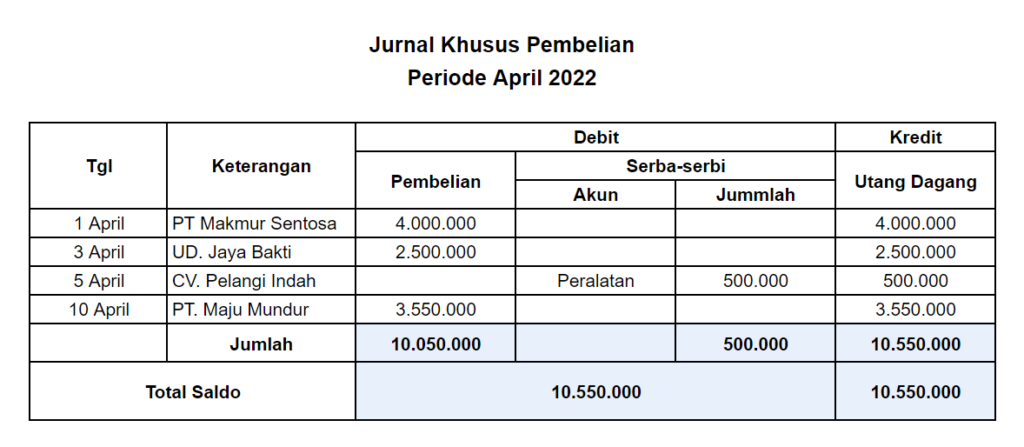

Pertama ada jurnal pembelian, jurnal pembelian adalah jurnal yang digunakan untuk mencatat semua transaksi yang berkaitan dengan pembelian secara kredit. Jurnal pembelian ini mencakup pencatatan barang dagangan atau aset lain yang dibeli secara kredit dari pemasok.

Transaksi yang dicatat dalam jurnal ini meliputi informasi seperti kolom tanggal pembelian, nama pemasok, jumlah barang, harga satuan, dan total nilai pembelian. Berikut formatnya:

Format Jurnal Pembelian (Credit: Modul Jurnal Khusus Perusahaan Dagang (2018))

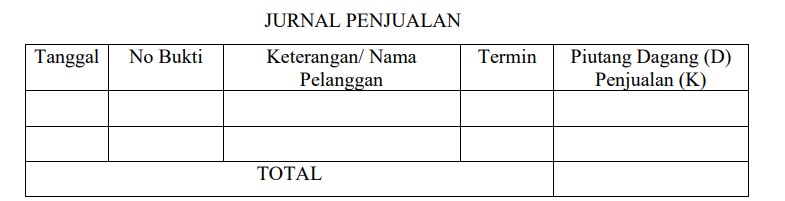

Sedangkan jurnal penjualan merupakan jurnal yang digunakan untuk mencatat semua transaksi yang berkaitan dengan penjualan kredit. Dalam jurnal penjualan, setiap transaksi penjualan secara kredit dicatat secara terperinci.

Termasuk informasi seperti tanggal transaksi, nama pelanggan, deskripsi barang atau jasa yang dijual, jumlah barang, harga satuan, diskon (jika ada), dan total nilai penjualan. Pencatatan ini penting untuk memantau piutang usaha, salah satunya jumlah uang yang masih harus diterima dari pelanggan.

Format Jual Penjualan (Credit: Modul Jurnal Khusus Perusahaan Dagang (2018))

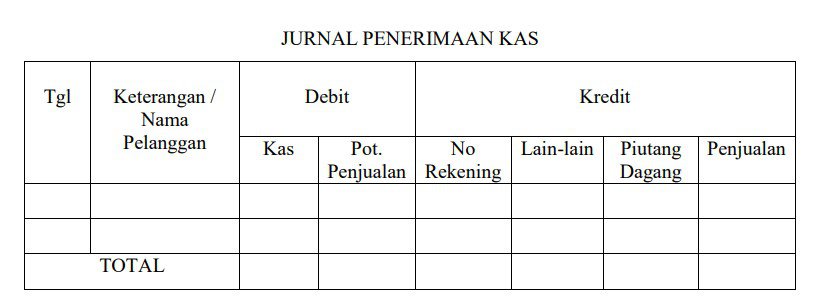

Selanjutnya adalah jurnal penerimaan kas, jurnal penerimaan kas merupakan jurnal yang digunakan untuk mencatat semua transaksi yang berkaitan dengan transaksi yang terjadi dengan secara tunai atau kas. Seperti, penerimaan uang tunai dari pelanggan, pelunasan piutang, pendapatan dari penjualan tunai, penerimaan bunga, dividen, atau sumber pendapatan lainnya. Format jurnal penerimaan kas adalah sebagai berikut:

Jurnal Penerimaan Kas(Credit: Modul Jurnal Khusus Perusahaan Dagang (2018))

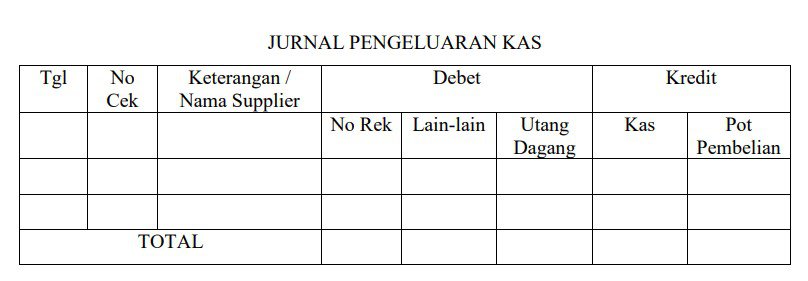

Jika ada jurnal penerimaan kas, maka ada jurnal pengeluaran kas, yakni jurnal yang digunakan untuk mencatat semua transaksi yang berkaitan dengan pengeluaran uang perusahaan Anda yang dilakukan secara tunai secara rinci dan mendetail.

Jenis transaksi yang termasuk dalam transaksi ini adalah pelunasan utang, pembayaran beban, retur penjualan, serta pengambilan uang tunai untuk pribadi. Berikutnya, semua arus kas yang masuk akan dicantumkan pada jurnal lain atau jurnal penerimaan kas yang telah dijelaskan sebelumnya.

Format Jurnal Pengeluaran Kas(Credit: Modul Jurnal Khusus Perusahaan Dagang (2018))

Terakhir ada jurnal memorial, yakni jurnal yang digunakan untuk mencatat semua transaksi yang tidak tercatat dalam 4 jurnal di atas, seperti penyesuaian, koreksi kesalahan, pencatatan penyusutan aset perusahaan, amortisasi, transaksi non-kas, serta transaksi lain yang tidak berhubungan langsung dengan penerimaan atau pengeluaran kas, pembelian, maupun penjualan.

Jurnal memorial berfungsi sebagai tempat pencatatan untuk transaksi yang sifatnya unik atau jarang terjadi, sehingga tidak masuk ke dalam kategori. berikut adalah formatnya:

Format Jurnal Memorial (Credit: Modul Jurnal Khusus Perusahaan Dagang (2018))

Setidaknya ada 4 hal yang membedakan jurnal umum dan jurnal khusus, diantaranya adalah sebagai berikut:

Perbedaan pertama adalah dari jenis transaksi yang dicatat, dimana jurnal umum mencatat setiap transaksi keuangan dicatat didalam jurnal secara kronologis, tanpa membedakan jenis transaksinya.

Sebaliknya, jurnal khusus digunakan untuk mencatat transaksi sesuai dengan jenisnya secara lebih spesifik, contohnya penjualan, pembelian, penerimaan kas dan lain sebagainya secara lebih detail.

Berikutnya dari formatnya, format jurnal umum cenderung lebih sederhana dibanding jurnal khusus, dan jurnal ini memerlukan kolom tambahan yang disesuaikan dengan jenis transaksi yang akan dicatat dalam jurnal.

Terakhir dari fungsinya, jurnal umum digunakan untuk mencatat transaksi secara lengkap, rinci dan secara historis, tanpa membedakan jenis transaksi yang dicatat. meskipun sama-sama digunakan untuk mencatat transaksi, namun jurnal khusus lebih berfungsi untuk menyederhanakan dan mempercepat pencatatan transaksi sejenis dalam jumlah besar

Lalu, bagaimana jurnal ini dapat bermanfaat dalam usaha atau bisnis yang sedang Anda lakukan saat ini? Simak penjelasannya pada poin-poin berikut ini.

Fungsi pertama jurnal ini adalah dapat digunakan untuk mencatat transaksi yang sering terjadi dan berulang, seperti pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Dengan adanya jurnal ini perusahaan tidak perlu mencatat transaksi ini secara rinci setiap kali terjadi, sehingga menghemat waktu dan tenaga.

Berikutnya, jurnal ini berfungsi untuk pengelompokkan transaksi berdasarkan jenisnya, seperti jurnal pembelian untuk transaksi pembelian barang, jurnal penjualan untuk transaksi penjualan barang, dan sebagainya. Pengelompokan ini mempermudah analisis keuangan dan penyusunan laporan keuangan.

Dengan menggunakan jurnal ini, proses pencatatan transaksi menjadi lebih efisien karena memisahkan transaksi yang sering terjadi dari yang jarang terjadi. Karena jurnal ini juga dapat membantu Anda untukmengurangi beban kerja dalam membuat entri jurnal dan memungkinkan akuntan untuk lebih fokus pada transaksi yang lebih kompleks.

Kemudian jurnal ini juga dapat membantu perusahaan memantau arus kas, utang, dan piutang secara lebih mudah. Misalnya, dengan jurnal penerimaan kas, perusahaan dapat melacak semua pembayaran yang diterima dari pelanggan, sementara jurnal pengeluaran kas memantau pembayaran kepada pemasok.

Karena transaksi sudah dikelompokkan dalam jurnal khusus sesuai jenisnya, penyusunan laporan keuangan menjadi lebih cepat dan akurat. Akuntan dapat langsung menggunakan data dari jurnal ini untuk menyusun laporan laba rugi, neraca, atau laporan arus kas tanpa perlu mencari-cari transaksi satu per satu.

Untuk membuat jurnal khusus, Anda bisa mengikuti beberapa langkah sebagai berikut:

Tahap pertama adalah mengidentifikasi transaksi yang terjadi dan menentukan jenis transaksi tersebut. Di dalam perusahaan, ada berbagai macam transaksi yang terjadi secara rutin, seperti pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Jurnal ini digunakan untuk mencatat transaksi-transaksi yang sering terjadi ini, yang lebih efektif dicatat secara terpisah.

Setelah mengidentifikasi transaksi, langkah selanjutnya adalah menentukan jenis jurnal khusus yang digunakan. Biasanya, ada empat jenis yang umum dipakai dalam akuntansi, yaitu:

Format masing-masing jurnal bisa Anda tiru pada pembahasan sebelumnya.

Langkah berikutnya adalah mencatat transaksi yang terjadi pada jurnal sesuai dengan kolom yang telah disiapkan. Setiap transaksi harus dicatat dengan lengkap, termasuk tanggal, keterangan, dan jumlah debit dan kredit yang sesuai.

Setelah transaksi tercatat di jurnal, langkah selanjutnya adalah transaksi dipindahkan ke akun buku besar atau buku besar pembantu. Di buku besar, setiap akun yang terlibat dalam transaksi akan diperbarui sesuai dengan jumlah yang tercatat di jurnal.

Baca Juga: Langkah-Langkah Posting Buku Besar Akuntansi

Setelah semua transaksi dicatat dan diposting, perusahaan dapat menyusun laporan keuangan berdasarkan jurnal khusus yang telah dibuat. Laporan keuangan ini mencakup laporan laba rugi, neraca, dan laporan arus kas yang mencerminkan semua transaksi yang terjadi selama periode akuntansi.

Dalam pembuatan jurnal khusus dibutuhkan seorang akuntan yang handal agar segala transaksi dapat tercatat dengan baik. Jika Anda ingin yang lebih mudah, Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud untuk mempermudah segala kebutuhan Akuntansi perusahaan Anda.

Beecloud merupakan software akuntansi online yang bisa Anda gunakan di mana saja. Dengan menggunakan hp ketika Anda bepergian ke luar kota, Anda tetap bisa memantau operasional keuangan dari perusahaan Anda. Coba gratis dengan klik gambar di atas atau klik di sini.