Setiap pebisnis, hampir pasti pernah terlibat dalam soal utang piutang. Umumnya, perihal utang ini terbagi menjadi dua, yakni utang lancar dan utang tidak lancar. Sederhananya, utang lancar atau biasa disebut current liabilities adalah kewajiban yang perlu dilunasi dalam waktu kurang dari setahun, sementara utang tidak lancar adalah sebaliknya.

Meski current liabilities adalah satu hal yang akrab bagi pelaku usaha, namun masih banyak pebisnis yang kurang memahaminya. Terutama, dalam kaitannya dengan pengelolaan keuangan. Persoalan ini tentu saja krusial, sebab jika utang lancar tidak dipahami dengan baik, ia sanga mungkin menjadi penghambat operasional, bahkan mengancam keberlangsungan bisnis.

Anda yang belum terlalu paham perihal ini tak usah khawatir. Melalui artikel ini, kita akan mengulasnya secara lengkap dari mulai definisi, ciri & karakteristiknya, hingga jenis serta cara pembukuan current liabilities di laporan keuangan. Yuk, simak sampai tuntas!

Ilustrasi Pebisnis Menghitung Current Liabilities (Credit: Freepik)

Jadi, sebenarnya apa itu current liabilities? Mengutip Muthi nabilah (2023), Current liabilities adalah utang yang harus dilunasi perusahaan dalam waktu kurang dari setahun. Biasanya, utang ini mencakup berbagai jenis pengeluaran, seperti pembayaran utang dagang, pinjaman jangka pendek, hingga kewajiban pajak yang belum dilunasi.

Lebih lanjut, utang ini perlu dicatat dalam laporan keuangan sebagai pengingat tanggung jawab. Itu sebabnya current liabilities amat krusial bagi arus kas bisnis. Jika dikelola dengan baik, akan membantu perusahaan. Tapi kalau tidak, sudah tentu dapat memicu masalah keuangan, mulai dari tekanan likuiditas hingga risiko gagal bayar.

Dari sini, dapat kita pahami bahwa current liabilities adalah suatu kewajiban perusahaan, yang harus dilunasi dalam jangka waktu yang pendek. Biasanya, kurang dari satu tahun atau dalam satu siklus operasional bisnis. Menjadikannya penting karena ia butuh dikelola dengan tepat agar tidak membahayakan keuangan perusahaan.

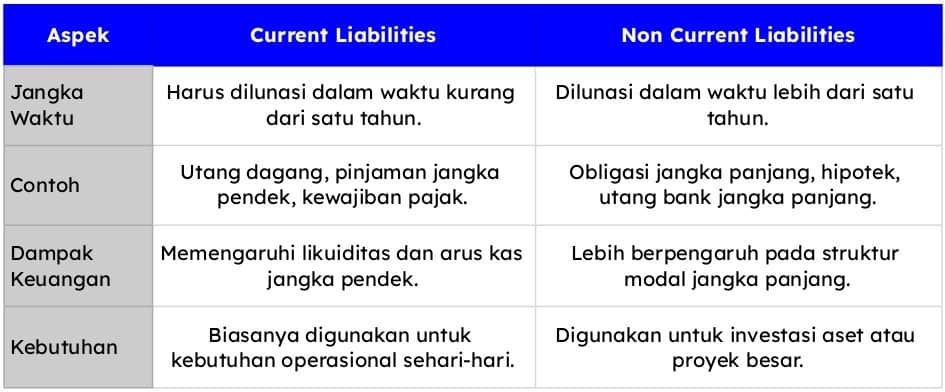

Di awal paragraf tadi, kita sempat menyinggung terkait utang lancar (current liabilities) dan utang tidak lancar (non current liabilities). Dalam dunia bisnis, keduanya memiliki perbedaan yang cukup kentara. Maka, supaya Anda nantinya tidak salah memahami, merangkum laman xero.com, ocisystem.com dan bjajajfirnsev.in, di bawah adalah tabel perbedaannya:

Tabel Perbedaan Current Liabilities dan Non Current Liabilities (Credit: Bee.id)

Lebih jelasnya lagi, silakan simak baik-baik penjelasan deskriptif dari setiap poinnya:

Perbedaan utama antara current liabilities dan non current liabilities terletak pada jangka waktu pelunasannya. Current liabilities harus diselesaikan dalam waktu kurang dari satu tahun, sementara non current liabilities adalah utang yang memiliki jangka waktu pelunasan lebih dari satu tahun.

Contoh current liabilities mencakup utang dagang, pinjaman jangka pendek, dan kewajiban pajak. Sedangkan non current liabilities meliputi kewajiban seperti obligasi jangka panjang, hipotek, atau utang bank dengan tenor panjang. Contoh ini menunjukkan perbedaan signifikan dalam sifat dan waktu pelunasannya.

Dari sisi dampak, current liabilities lebih berdampak langsung pada likuiditas perusahaan karena berkaitan dengan arus kas harian atau bulanan. Sebaliknya, non current liabilities lebih memengaruhi struktur modal dan posisi keuangan jangka panjang perusahaan. Karena itu, cara pengelolaannya juga berbeda.

Current liabilities biasanya digunakan untuk kebutuhan operasional jangka pendek, seperti pembelian bahan baku atau pembayaran gaji karyawan. Sebaliknya, non-current liabilities lebih sering digunakan untuk mendanai proyek besar atau pembelian aset tetap, seperti gedung atau peralatan berat.

Lebih lanjut, current liabilities juga memiliki beberapa ciri. Ciri-ciri ini penting bagi perusahaan untuk mengelola arus kas dan menjaga likuiditas yang sehat. Merangkum dari beberapa sumber, berikut penjelasannya:

Ilustrasi Pebisnis Melunasi Utang (Credit: Freepik)

Seperti dijelaskan sebelumnya, current liabilities memiliki batas waktu pembayaran yang tidak lebih dari 12 bulan. Ini berarti kewajiban tersebut harus dilunasi dalam periode akuntansi yang sama, sehingga perusahaan perlu mempersiapkan arus kas untuk memenuhi kewajiban ini

Umumnya, current liabilities menjadi bagian integral dari siklus operasi bisnis. Karena itu sering kali muncul dari kegiatan operasional sehari-hari perusahaan, termasuk utang kepada pemasok dan beban yang belum dibayar.

Current liabilities punya pengaruh pada likuiditas perusahaan. Jika liabilitas tidak diimbangi dengan aset lancar yang cukup, utang lancar tersebut tentu saja dapat menunjukkan potensi masalah likuiditas.

Baca Juga: Likuiditas Adalah: Pengertian, Jenis dan Cara Menghitungnya

Bisnis itu selalu tidak bisa ditebak, karenanya, current liabilities pun turut punya potensi untuk berubah, bahkan dalam jangka pendek. Perubahan ini tentu saj tergantung pada aktivitas bisnis harian dan keputusan manajerial yang diambil.

Sebagaimana utang perusahaan, maka current liabilities harus dicatat dalam neraca sebagai bagian dari kewajiban perusahaan dan harus dilaporkan secara akurat untuk memberikan gambaran yang jelas mengenai posisi keuangan perusahaan kepada investor dan kreditor.

Dalam dunia bisnis, liabilitas atau kewajiban perusahaan ini terbagai menjadi dua jenis, yaitu utang jangka pendek dan utang jangka panjang. Menyadur laman investopedia.com, berikut penjelasan lengkapnya:

Seperti dijelaskan di awal, current liabilities adalah kewajiban perusahaan yang harus dilunasi dalam waktu satu tahun atau dalam siklus operasi perusahaan yang normal. Jenis kewajiban ini umumnya mencerminkan tanggung jawab jangka pendek yang terkait langsung dengan operasional harian.

Contoh komponen utamanya mencakup utang dagang (account payable), utang pajak (tax payable), dan beban yang masih harus dibayar (accrued expenses).

Dari sini, artinya current liabilities sering digunakan untuk mendanai kebutuhan operasional sehari-hari, seperti pembelian bahan baku atau pembayaran gaji. Oleh karena itu, pengelolaan kewajiban ini sangat krusial agar perusahaan tidak menghadapi tekanan keuangan yang dapat mengganggu aktivitas bisnis.

Sebaliknya, long term liabilities adalah kewajiban yang jatuh temponya lebih dari satu tahun atau di luar siklus operasi normal perusahaan. Jenis liabilitas ini digunakan untuk mendanai proyek besar atau investasi jangka panjang, seperti pembelian aset tetap atau pengembangan infrastruktur.

Contohnya meliputi obligasi (bonds payable), hipotek (mortgages payable), dan pinjaman bank jangka panjang (bank loans).

Kewajiban jangka panjang ini memiliki risiko, misalnya beban bunga yang signifikan jika tidak dikelola dengan baik. Meskipun begitu, jenis liabilitas ini kerap dianggap sebagai alat strategis untuk pertumbuhan perusahaan, karena memungkinkan organisasi untuk memanfaatkan peluang investasi tanpa mengganggu likuiditas jangka pendek.

Contingent liabilities merupakan kewajiban potensial yang mungkin timbul tergantung pada hasil dari peristiwa yang belum pasti di masa depan. Kewajiban ini biasanya tidak tercatat dalam laporan keuangan, kecuali ada kemungkinan besar bahwa peristiwa tersebut akan terjadi dan jumlahnya dapat diperkirakan.

Contohnya termasuk tuntutan hukum yang sedang berjalan, jaminan produk, atau kewajiban akibat kerugian lingkungan.

Jenis liabilitas ini bersifat tidak pasti karena bergantung pada kondisi eksternal yang berada di luar kendali perusahaan. Meskipun tidak selalu tercatat langsung, contingent liabilities wajib diungkapkan dalam catatan laporan keuangan untuk memberikan transparansi kepada pemangku kepentingan.

Sebelumnya sempat disinggung soal contoh dari current liabilities. Namun itu hanya sebagian. Maka, supaya lebih jelas dan lengkap, berikut Bee rangkum dari gramedia, beberapa contohnya:

Account payable adalah utang kepada pemasok atas barang atau jasa yang telah diterima tetapi belum dibayar. Biasanya, pembayaran utang ini dilakukan dalam jangka waktu tertentu, seperti 30 hingga 90 hari, tergantung perjanjian.

Ilustrasi Surat untuk Utang Wesel (Credit: Freepik)

Notes payable merupakan kewajiban yang berasal dari perjanjian tertulis untuk membayar jumlah tertentu kepada pihak lain pada waktu yang telah disepakati. Utang ini sering kali melibatkan bunga, yang dihitung sesuai persentase dalam kontrak.

Accrued interest payable merujuk pada bunga yang telah jatuh tempo tetapi belum dibayar pada tanggal pelaporan keuangan. Kewajiban ini timbul ketika perusahaan memiliki utang berbunga, seperti pinjaman bank atau obligasi.

Unearned revenue adalah pendapatan yang diterima perusahaan di muka sebelum barang atau jasa diberikan kepada pelanggan. Contohnya adalah pembayaran langganan tahunan yang belum sepenuhnya dipenuhi pada saat pembayaran diterima.

Ilustrasi Contoh Salaries Payable (Credit: Freepik)

Salaries payable berarti kewajiban untuk membayar gaji karyawan yang telah bekerja tetap melakukan pembayaran hingga akhir periode pelaporan.Utang ini masuk kewajiban lancar lainnya atau other current liabilities.

Other current liabilities adalah kategori kewajiban jangka pendek yang harus dibayar oleh perusahaan dalam waktu kurang dari satu tahun, namun tidak cukup signifikan untuk dicantumkan sebagai item terpisah dalam laporan keuangan.

Dividends payable merupakan kewajiban perusahaan untuk membayar dividen (pembagian laba) kepada pemegang saham yang telah diumumkan tetapi belum dibayarkan. Jumlah ini dicatat sebagai utang setelah dewan direksi menyetujui pembagian dividen.

Tax payable merujuk pada kewajiban perusahaan untuk membayar pajak yang telah dihitung tetapi belum dibayar kepada pemerintah. Pajak ini dapat mencakup pajak penghasilan, pajak penjualan, atau pajak lainnya sesuai regulasi.

Ilustrasi Pebisnis Menganalisis Kewajiban Lancar Perusahaan (Credit: Freepik)

Salah satu fungsi utama dari current liabilities adalah membantu dalam menganalisis laporan keuangan, terutama pada saat periode pelaporan. Sebagai contoh, misalnya, current liabilities melebihi ekuitas, itu berarti tanda kondisi keuangan perusahaan tidak sehat. Sebab, sebagian besar aset perusahaan dibiayai oleh utang dari pihak eksternal.

Oleh sebab itu, untuk mencegah ketidakseimbangan antara liabilitas dan aset, penting untuk menghitung liabilitas pendek perusahaan. Dikutip Bee dari byjus.com, berikut ini adalah cara-cara yang dapat digunakan untuk menghitungnya:

Langkah pertama adalah mengidentifikasi setiap komponen kewajiban lancar yang tercatat dalam laporan keuangan. Kewajiban ini mencakup utang usaha, gaji yang harus dibayarkan, beban akrual, hingga utang jangka pendek. Usahakan seteliti mungkin dalam mengidentifikasi semua komponen tersebut .

Setelah identifikasi, kelompokkan kewajiban lancar sesuai dengan kategorinya, seperti utang dagang, pendapatan belum diterima, atau bagian lancar dari utang jangka panjang. Pengelompokan ini membantu mempermudah proses perhitungan dan analisis liabilitas secara lebih sistematis.

Periksa nominal angka dari setiap komponen kewajiban lancar yang tercatat di laporan keuangan. Langkah ini memerlukan ketelitian agar setiap nilai sudah sesuai dengan sumber data yang digunakan. Pastikan juga angka-angka tersebut diperoleh dari periode pelaporan yang sama.

Tambahkan seluruh nilai kewajiban lancar yang telah dikumpulkan untuk mendapatkan total kewajiban. Untuk rumusnya, akan kita bahas di sub bahasan berikutnya, lengkap dengan contoh perhitungannya.

Terakhir, lakukan verifikasi ulang untuk memastikan tidak ada kesalahan dalam perhitungan. Bandingkan hasil perhitungan dengan laporan keuangan sebelumnya untuk melihat tren atau perubahan signifikan. Verifikasi ini memastikan keakuratan data dalam menyajikan kondisi keuangan perusahaan.

Sebelumnya, sempat kita singgung terkait rumus perhitungan liabilitas jangka pendek. Untuk menggunakan rumus ini, Anda perlu mengetahui dulu komponen-komponen current liabilities perusahaan, sebagaimana yang telah kita bahas di sub bahasan ke-5.

Jika sudah, maka Anda bisa menjumlahkan seluruh komponennya seperti contoh perhitungan berikut ini:

Current Liabilities = Utang Wesel + Utang Gaji + Utang Dagang + Beban yang Perlu Dibayarkan/Akrual + Utang Pajak

Misalnya saja ada perusahaan sepatu bernama XYZ. Ia mempunyai nilai komponen current liabilities sebagai berikut:

Untuk menghitung total kewajiban lancar, jumlahkan semua komponennya, sehingga hasilnya seperti ini:

Current Liabilities = 4.500.000 + 9.500.000 + 1.000.000 + 3.500.000 + 2.000.000 = 20.500.000

Dengan demikian, total keseluruhan current liabilities perusahaan XYZ sebesar Rp20.500.000. Jika Anda sudah menjumlahkan seperti contoh di atas, Anda tinggal mengecek ulang dan membandingkannya dengan hasil periode sebelumnya, untuk menyusun strategi pengelolaan keuangan.

Ilustrasi Pebisnis Membukukan Current Liabilities di Laporan Keuangan (Credit: Freepik)

Pembukuan current liabilities di laporan keuangan bertujuan untuk mencatat kewajiban jangka pendek perusahaan secara akurat dan transparan. Kewajiban ini harus diselesaikan dalam periode satu tahun atau satu siklus operasional, sehingga pencatatannya memerlukan ketelitian. Adapun caranya sebagai berikut:.

Langkah pertama adalah mengidentifikasi setiap komponen current liabilities. Ini sebenarnya sudah satu paket ketika menghitung liabilitas jangka pendek. Selain itu, setiap komponen liabilitas jangka pendek harus memiliki bukti transaksi sebagai dokumen pendukung.

Setelah identifikasi dan mengumpulkan bukti, klasifikasikan liabilitas jangka pendek berdasarkan jenisnya ke dalam akun yang sesuai dalam sistem pembukuan.

Misalnya, utang usaha dicatat dalam akun Accounts Payable, sedangkan beban yang belum dibayar dicatat dalam Accrued Expenses. Pengklasifikasian ini memastikan setiap kewajiban tercatat di posisi yang benar pada neraca.

Pembukuan current liabilities umumnya menggunakan metode akrual, di mana kewajiban dicatat saat transaksi terjadi, bukan saat pembayaran dilakukan. Misalnya, jika perusahaan menerima layanan namun belum membayarnya, maka kewajiban langsung dicatat sebagai utang.

Jika Anda masih kurang mengenal metode akuntasi akrual, Anda bisa baca artikel di bawah ini👇

Baca Juga: Accrual basis Adalah Metode Pencatatan Akuntansi Basis Akrual

Setelah semua utang tercatat, jumlahkan nominal dari setiap akun kewajiban lancar untuk mendapatkan totalnya. Lakukan rekonsiliasi dengan dokumen pendukung, seperti faktur atau laporan hutang. Proses ini memastikan bahwa tidak ada kewajiban yang terlewat atau dicatat secara keliru.

Terakhir, sajikan utang dalam laporan neraca di bagian liabilitas. Umumnya, current liabilities ditampilkan secara berurutan berdasarkan likuiditas, dimulai dari utang usaha hingga kewajiban lancar lainnya. Usahakan sistematis, agar pemangku kepentingan mudah untuk menganalisisnya.

Selain melalui cara-cara di atas, Anda juga bisa membuat laporan keuangan dengan menggunakan aplikasi pembukuan keuangan Beecloud. Aplikasi ini dapat membantu Anda menyusun laporan keuangan secara otomatis, cepat, dan akurat, tanpa perlu rumit menghitung secara manual.

Mulai dari mencatat transaksi secara real time, menyusun laporan keuangan lengkap dari laba rugi, arus kas hingga neraca yang bisa diakses dari mana saja dan kapan saja. Klik banner di bawah ini dan dapatkan gratis uji coba sekarang juga!

Selain hal-hal di atas tadi, Bee juga sempat merekam sedikit pertanyaan yang sering diajukan oleh banyak orang. Pertanyaan ini simpel, namun memang penting terutama untuk perencanaan arus kas perusahaan. Berikut pertanyaan yang mungkin juga relate dengan Anda:

Untuk menghitung Average Current Liabilities, jumlahkan total current liabilities dari awal periode dan akhir periode, lalu hasilnya dibagi dua. Berikut rumusnya:

Average Current Liabilities = (Current Liabilities Awal + Current Liabilities Akhir) : 2

Ada dua alasan utama mengapa menghitung current liabilities penting. Pertama, untuk memahami kewajiban jangka pendek perusahaan dan kemampuan memenuhi utang dalam waktu dekat. Kedua, untuk membantu menilai likuiditas perusahaan yang menjadi indikator stabilitas operasional.

Bila perhitungannya tepat, perusahaan tentu dapat merencanakan arus kas secara efisien dan menghindari risiko gagal bayar. Itulah tadi pembahasan terkait pengertian, ciri, contoh, hingga cara menghitung current liabilities perusahaan. Semoga artikel ini bermanfaat!