Wesel merupakan salah satu instrumen keuangan yang sering digunakan dalam transaksi yang melibatkan pembayaran atau penarikan uang. Dalam akuntansi sendiri, dokumen ini berfungsi untuk mencatat kewajiban atau piutang yang harus dibayar atau diterima pada waktu tertentu.

Terdapat dua jenis yang umum digunakan, yaitu wesel tagih dan bayar, yang masing-masing memiliki peran dan fungsi berbeda. Bagi Anda yang berkecimpung di dunia akuntansi, pemahaman yang baik mengenai wesel sangat penting, karena transaksi ini akan mempengaruhi pengelolaan arus kas serta pencatatan dalam laporan keuangan perusahaan.

Simak penjelasan lengkapnya dalam artikel ini, sehingga Anda dapat lebih memahami bagaimana perannya dalam mendukung akurasi dan transparansi laporan keuangan.

Dalam dunia bisnis, surat ini sering digunakan dalam kegiatan perdagangan, baik dalam skala nasional maupun internasional, lantas apa yang dimaksud dengan wesel? Bagaimana akuntansi mengartikan kata ini?

Berdasarkan pasal 100 Kitab Undang-Undang Hukum Dagang (KUHD), H.M.N Purwosutjipto dalam law.uii.ac.id, mendefinisikan wesel sebagai surat yang memuat kata wesel didalamnya, ditanggali dan ditandatangani di suatu tempat, dimana penerbitnya memberi perintah tidak bersyarat kepada pihak yang bersangkutan untuk membayar sejumlah uang yang telah ditunjuk oleh penerbit pada tanggal dan tempat tertentu.

Sederhananya, wesel adalah surat yang digunakan sebagai alat pembayaran atau pengalihan utang dengan perintah tertulis dari pihak penerbit (drawer) kepada pihak tertarik (drawee) untuk membayar sejumlah uang tertentu kepada pihak yang ditunjuk (beneficiary) pada waktu dan tempat tertentu.

Pengertian wesel dalam akuntansi tidak jauh berbeda dengan pengertian umumnya, dimana wesel dalam akuntansi adalah bagian dari salah satu jenis surat surat berharga yang mencerminkan kewajiban pembayaran utang atau klaim piutang antara pihak-pihak yang terlibat dalam transaksi bisnis. Surat ini juga umum digunakan untuk memudahkan dan menjamin pembayaran di masa depan.

Baca Juga: Perbedaan Utang dan Piutang, serta Penjelasannya

Perbedaan Cek Dan Wesel (Credit: bee.id)

Wesel dan cek sama-sama bagian dari surat berharga yang digunakan sebagai alat pembayaran atau jaminan dalam transaksi keuangan. Keduanya memiliki nilai nominal yang jelas dan memberikan hak kepada pemegangnya untuk menerima pembayaran sesuai dengan nominal yang tercantum.

Kendati demikian, keduanya memiliki perbedaan yang cukup jelas dari segi pengertian, fungsi pihak yang terlihat hingga aturan hukumnya. Berikut penjelasan lengkapnya!

Perbedaan wesel dan cek pertama adalah dari pengertiannya, dimana wesel adalah surat berharga yang berisi perintah tertulis dari penerbit kepada pihak tertentu untuk membayar sejumlah uang kepada pihak pada waktu dan tempat yang sudah ditentukan.

Sedangkan cek adalah dokumen perintah tertulis dari pemilik rekening bank kepada bank untuk membayarkan sejumlah uang kepada penerima (pemegang cek) pada saat cek tersebut diserahkan atau dicairkan.

Berikutnya dari segi fungsi, cek berfungsi sebagai alat pembayaran langsung mencairkan dana dari rekening penerbit cek di bank, dan tidak ada bunga di setiap transaksinya karena pembayaran dilakukan segera. Contoh penggunaan cek bisa Anda temukan pada transaksi bisnis kecil, pembayaran gaji, dan lain sebagainya.

Sebaliknya, wesel ini digunakan sebagai instrumen kredit atau pengalihan utang yang menjamin pembayaran pada waktu tertentu di masa depan, biasanya untuk transaksi dalam jumlah besar hingga perdagangan internasional. Karena, pembayaranya memiliki masa waktu, transaksinya biasanya dikenakan bunga sesuai kesepakatan pihak terlibat.

Perbedaan selanjutnya dari jangka waktu pembayaran, seperti yang sudah dijelaskan sebelumnya jika jangka waktu pembayaran cek biasa dilakukan sesegera mungkin setelah diserahkan dan dicairkan di bank, karena bersifat on demand.

Kebalikannya, wesel biasa dibayarkan pada waktu tertentu dimasa depan sesuai dengan tanggal jatuh tempo yang sudah disepakati sebelumnya oleh pihak yang terlibat.

Terakhir dari kekuatan hukum kedua, kekuatan hukum cek bergantung pada dana di rekening penerbit. Jika tidak cukup dana, cek bisa dianggap cek kosong, dan penerbit dapat dikenai sanksi hukum.

Berbeda dengan wesel, dokumen ini memiliki kekuatan hukum yang lebih kuat karena mencakup perjanjian pembayaran yang tertulis dan spesifik, sering digunakan sebagai dokumen kredit dalam transaksi bisnis.

Apa saja fungsi wesel dalam bisnis? Apakah hanya sebagai jaminan saja atau ada fungsi lainnya? berikut beberapa fungsinya:

Baca Juga: Macam-Macam Bukti Transaksi Beserta Gambarnya

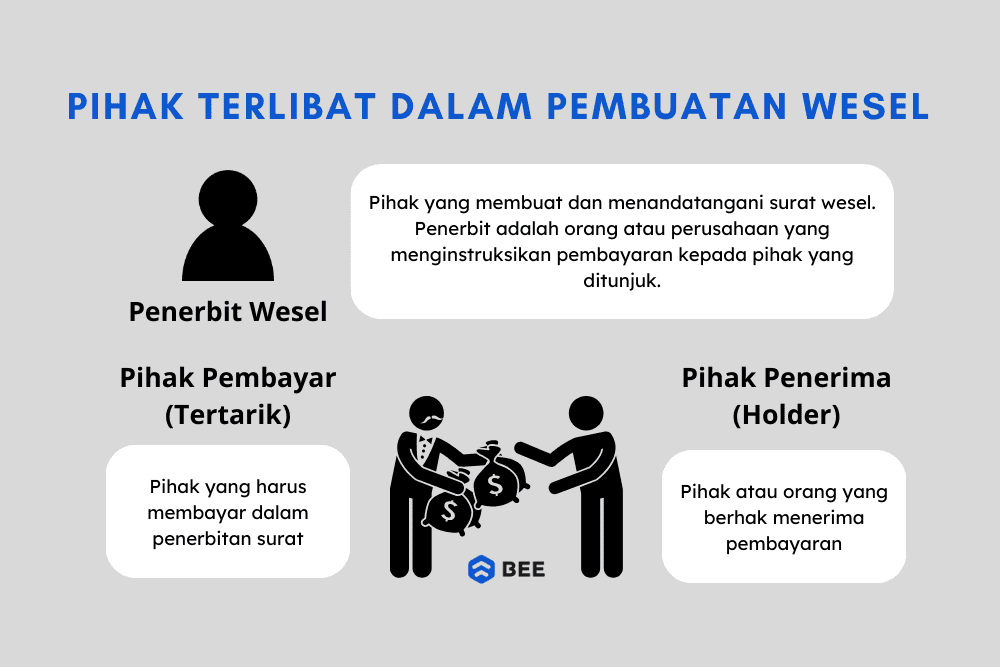

2 pihak yang terlibat dalam pembuatan surat berharga (Credit: bee.id)

Mengutip dari jurnal hukum Pro Justitia, karya Sujatmiko (2009), penerbitan surat berharga tidak terlepas dari adanya perjanjian yang dilakukan antara pihak-pihak berikut ini:

Bagaimana persyaratan agar surat ini bisa dinyatakan sah di mata hukum?Apa saja syarat yang harus dipenuhi agar wesel dianggap sah? Ada 8 syarat yang harus dipenuhi agar surat wesel dinyatakan sah dimatahuku berdasarkan pasal 100 KUHD, apa saja?

Meskipun tidak dianggap sah jika tidak memenuhi salah satu persyaratan di atas, namun ada beberapa pengecualian pada beberapa kasus, seperti yang tertuang dalam pasal 101 KUHD, apa saja?

Dari penjelasan diatas juga, kita bisa menyimpulkan jika isi dari surat wesel adalah 8 komponen persyaratan di atas, yakni berisi kata wesel, perintah tidak bersyarat, informasi nama pihak yang harus membayar, informasi tentang kapan waktu jatuh tempo, ketetapan terkait pembayaran, nama orang pengganti, hingga informasi pihak penerbit surat dan tanda tangannya.

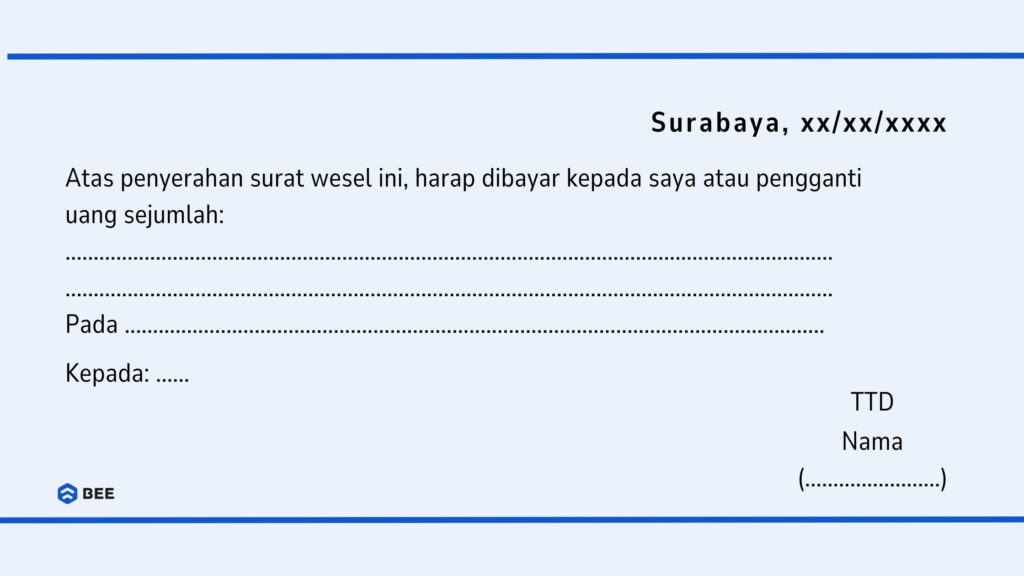

Berdasarkan KUHD, wesel dibedakan menjadi 5 jenis, yakni wesel atas pengganti sendiri, atas penerbit sendiri (rekta), untuk perhitungan pihak ketiga, inkaso dan berdomisili. Berikut penjelasannya:

Contoh Atas Pengganti Sendiri (Credit: bee.id)

Di dalam surat ini, penerbit menunjuk dirinya sendiri sebagai pihak pemegang pertama atau penerima dari pembayaran. Sehingga kedudukan antara penerbit dan penerima setara atau sama. Adapun rumusan dari wesel ini bisa berbunyi seperti contoh di atas.

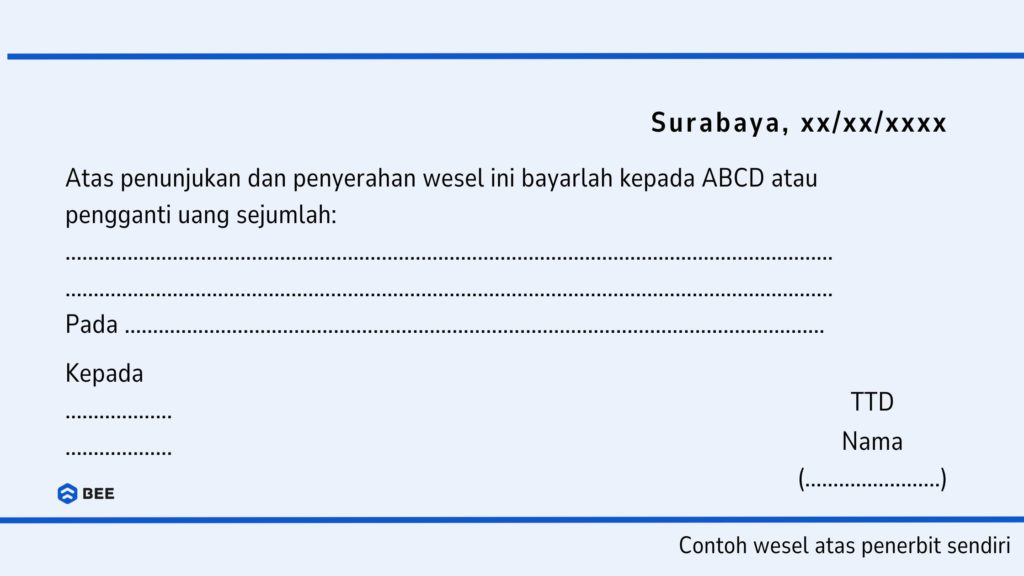

Berbeda dengan jenis ini, penerbit akan menunjuk atau memerintah dirinya sendiri untuk membayar kepada pihak penerima. Jenis ini sangat berguna untuk perusahaan yang memiliki cabang di berbagai daerah, karena apa? Perusahaan dapat menggunakan surat ini untuk mentransfer dana antar cabang tanpa memerlukan pihak ketiga.

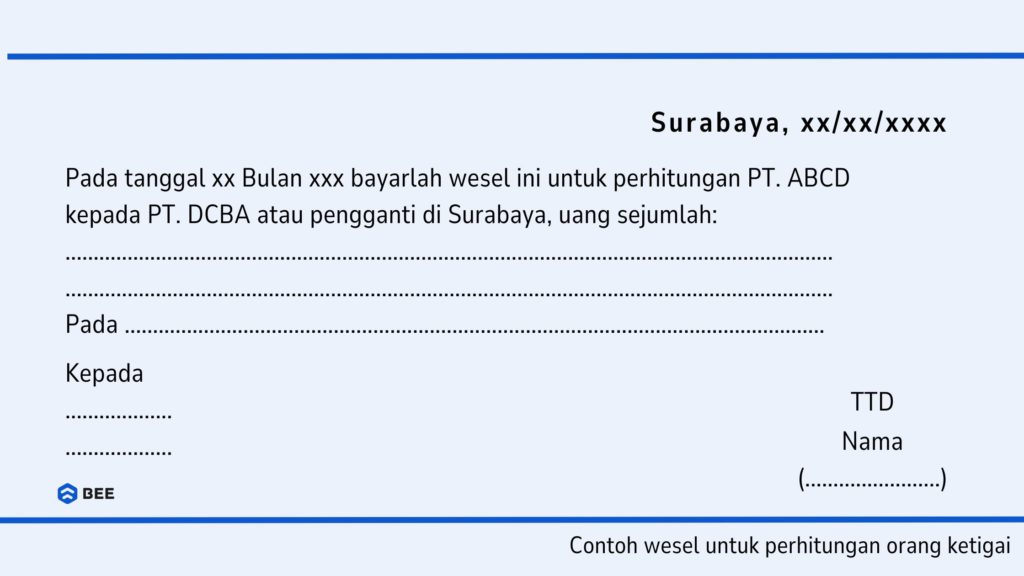

Seperti namanya, surat ini diterbitkan untuk pihak ketiga, contohnya penjual A memiliki tagihan kepada pembeli C, dan tagihan itu akan dilaksanakan dengan cara menerbitkan wesel dari bank. bank inilah yang akan menjadi pihak penerbit untuk kepentingan pihak ketiga.

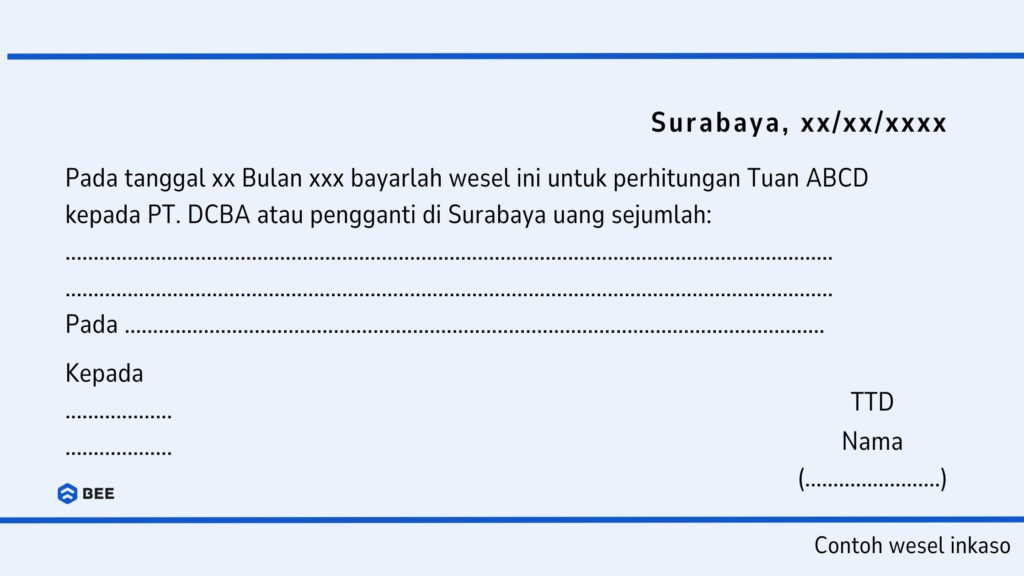

Berikutnya ada inkaso, yakni surat yang diterbitkan dengan tujuan untuk memberi kuasa kepada penerima sebagai pemegang kuasa untuk menagih hutang. Dalam surat ini, penerima kedudukan berperan sebagai pemberi kuasa dan penerbit berperan sebagai pemegang kuasa.

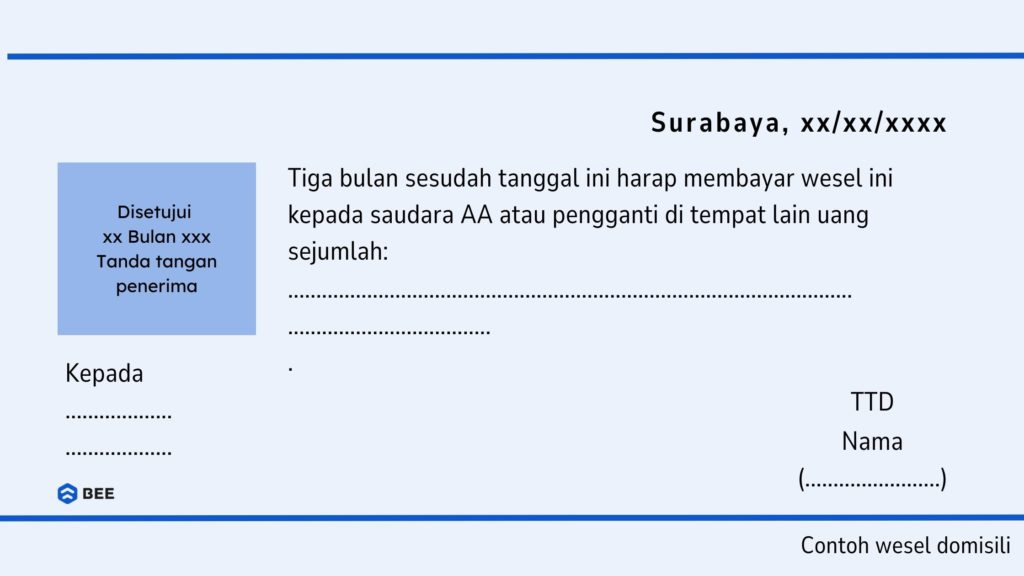

Jenis in merupakan dokumen yang ditujukan untuk pembayaran yang dilakukan di tempat selain tempat penerbit atau pihak yang pertama kali disebutkan. Istilah "berdomisili" dalam hal ini merujuk pada tempat dimana pembayaran dilakukan, yang tidak harus sesuai dengan kediaman atau kantor dari penerbitannya.

Berdasarkan informasi dari Pasal 100 KUHD dan penjelasan lebih lanjut dalam Pasal 127 dan 127a KUHD, surat ini muncul ketika pembayaran dilakukan di tempat selain kediaman atau kantor pihak penerbit. Biasanya, penerbit akan menunjuk suatu pihak ketiga (seperti bank) yang memiliki hubungan dengan pihak yang tertarik untuk melakukan pembayaran.

Pencatatan wesel dalam akuntansi bergantung pada posisi perusahaan sebagai penerbit atau sebagai pemegang (holder).

Jika perusahaan menerbitkan, itu berarti perusahaan tersebut berutang kepada pihak lain yang menerima surat tersebut. Dalam hal ini, akan dicatat sebagai kewajiban di sisi liabilitas dalam neraca.

Misalnya, perusahaan mengeluarkan wesel senilai Rp100.000 untuk membayar utang kepada pemasok, maka pencatatannya adalah sebagai berikut pada saat tanggal penerbitan:

Dengan catatan, akan dicatat kewajiban (wesel bayar). Akun persediaan (atau akun terkait lainnya) akan didebit untuk mencatat barang atau jasa yang diterima. Sehingga saat pembayaran dilakukan dicatat seperti berikut ini:

Jika perusahaan menerima, itu berarti perusahaan berhak menerima pembayaran sesuai dengan jumlah yang tertera . Dalam hal ini, akan dicatat sebagai aset dalam akun piutang (wesel yang dapat diterima) di sisi aktiva neraca.

Misalnya, perusahaan menerima wesel senilai Rp100.000 dari pelanggan sebagai pembayaran atas penjualan barang. Maka, saat penerimaan dicatat seperti berikut ini:

Dengan catatan, akan dicatat sebagai piutang, yang mencatat hak perusahaan untuk menerima pembayaran di masa depan. Sementara itu, akun pendapatan penjualan dicatat untuk mencatat penghasilan dari penjualan barang. Sehingga, ketika melakukan pembayaran akan dicatat seperti ini:

Agar proses pencatatan lebih mudah, Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud. Dengan Beecloud, Anda tidak perlu khawatir takut salah catat, karena aplikasi ini dirancang untuk membantu Anda mencatat transaksi dengan cara yang lebih sederhana dan efisien. Mau? Klik banner di bawah ini sekarang juga!