Siklus akuntansi sangatlah penting bagi sebuah perusahaan. Dengan mengikuti siklus secara benar, pembuatan laporan keuangan pun akan menjadi semakin mudah. Contoh siklus akuntansi perusahaan berikut bisa menjadi referensi bagi para akuntan.

Biasanya, siklus akuntansi dapat meminimalisir terjadinya fraud pada sebuah laporan keuangan. Oleh sebab itu, ada baiknya untuk mengetahui apa saja tahapan yang ada di dalam sebuah siklus akuntansi tersebut.

Contoh Siklus Akuntansi Perusahaan Dagang (Credit: bee.id)

Sebelum membahas lebih lanjut tentang contoh siklus akuntansi perusahaan dagang, mari kita kenalan terlebih dahulu apa yang dimaksud dengan siklus akuntansi. Siklus akuntansi adalah proses pencatatan transaksi keuangan yang terjadi dalam satu entitas sejak awal periode sampai akhir periode, dan kembali ke awal periode (Hariyani (2016).

Sementara itu, proses akuntansi adalah rangkaian langkah sistematis yang digunakan untuk mencatat, menggolongkan, meringkas, dan melaporkan transaksi keuangan suatu organisasi atau bisnis. Tujuannya adalah untuk menghasilkan informasi keuangan yang andal, relevan, dan dapat dipertanggungjawabkan.

Meskipun sekilas sama, siklus akuntansi dan proses akuntansi berbeda. Apa saja perbedaan siklus akuntansi dan proses akuntansi? Mengutip dari Ilmahir (2021), dalam tulisannya, ia menjelaskan jika perbedaan keduanya terletak pada tahap akhir yang dilakukan.

Proses akuntansi merupakan rangkaian kegiatan yang mengolah data transaksi secara berkesinambungan dengan tujuan menghasilkan laporan keuangan pada akhir periode.

Sementara itu, siklus akuntansi bukan hanya mencakup seluruh kegiatan yang terdapat dalam proses akuntansi, tetapi juga dilanjutkan dengan aktivitas tambahan agar catatan akuntansi siap digunakan untuk periode berikutnya, seperti penyusunan ayat jurnal pembalik serta pemasangannya ke akun terkait.

Pada umumnya, sebuah siklus akuntansi dimulai dari transaksi hingga pembuatan laporannya. Lantas, berikut contoh tahapan yang harus dilakukan seorang akuntan dalam membuat sebuah laporan keuangan perusahaan dagang.

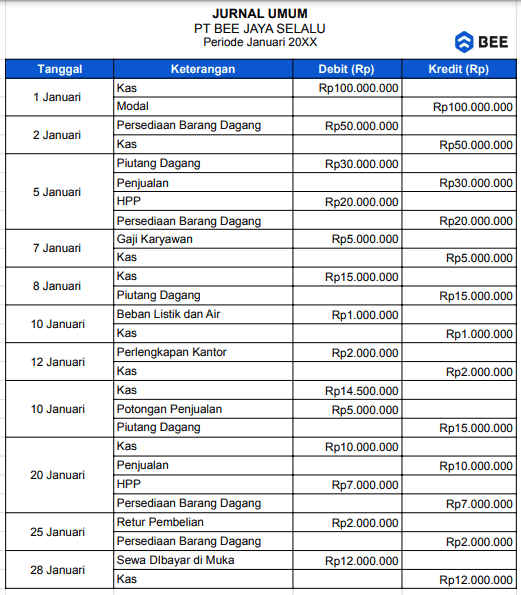

Langkah pertama di dalam sebuah siklus akuntansi ialah pencatatan transaksi yang telah dilakukan. Dalam tahap ini, akuntan mengumpulkan semua bukti transaksi keuangan tersebut. Kemudian, akuntan akan mencatatnya dalam sebuah jurnal umum perusahaan.

Transaksi yang dicatat meliputi pembelian, kas, utang, piutang dagang, beban sewa, dividen, pemberian gaji, biaya angkut pembelian, hingga retur penjualan. Semua transaksi wajib dicatat secara rinci agar tidak terjadi kesalahan dalam pembuatan laporan keuangan.

Contoh jurnal umum (Credit: bee.id)

Dari jurnal di atas, diketahui jika perusahaan bernama PT BEE JAYA SELALU selama satu bulan melakukan transaksi sebagai berikut:

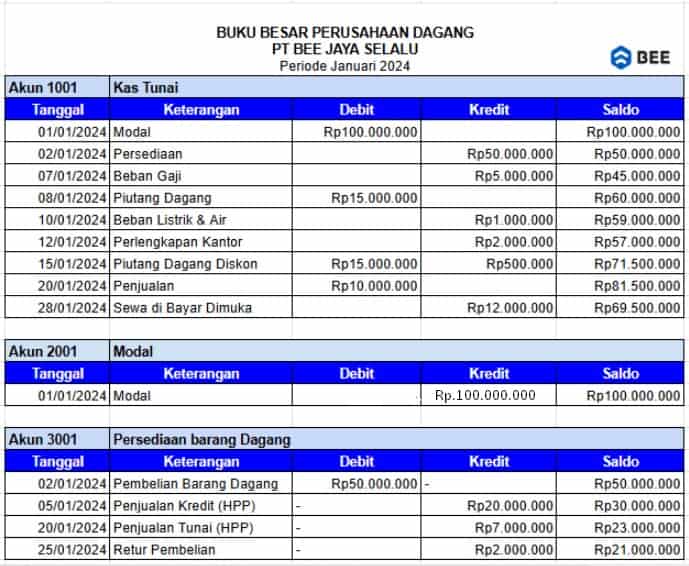

Dalam sebuah siklus akuntansi sederhana, tahapan kedua yang wajib dilakukan ialah melakukan pemindahan jurnal umum ke buku besar. Proses pemindahan data ini akan mengkategorikan perubahan debet dan kredit dari semua transaksi sebelumnya ke dalam akun tertentu.

Buku besar menjadi sangat penting karena memberikan informasi keadaan keuangan perusahaan tersebut. Selain itu, dari sebuah buku besar, penganggaran, dan penilaian kinerja keuangan pun dapat dilakukan.

Masih melanjutkan dari contoh jurnal umum di atas, kita bisa melakukan poting ke buku besar, seperti contoh buku besar di bawah ini:

Contoh Posting Jurnal Ke Buku Besar (credit: bee.id)

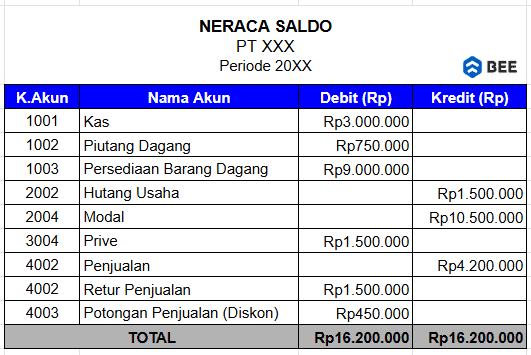

Setelah semua pemindahan jurnal ke buku besar selesai dilakukan, perusahaan tersebut kemudian menyusun neraca saldo menggunakan pendekatan beban pokok penjualan. Neraca saldo dibuat untuk memastikan jika tidak ada entri jurnal transaksi yang tidak seimbang.

Perusahaan akan menggunakan laporan neraca saldo untuk melihat apakah semua debit sesuai dengan total kredit dari buku besar. Jika terlihat adanya ketidakseimbangan antara debit dan kredit, maka perusahaan wajib mengecek ulang buku besar atau jurnal transaksi yang telah dibuat.

Contoh Neraca Saldo (Credit: bee.id)

Dalam contoh siklus akuntansi ini, langkah keempat yang harus dilakukan ialah pembuatan jurnal penyesuaian. Untuk perusahaan yang menjual sebuah produk, maka jurnal ini akan terkait dengan pembelian, persedian produk yang dijual, retur pembelian, biaya transportasi, dan diskon pembelian.

Jurnal penyesuaian dilakukan dengan cara mencocokkan pendapatan atau profit dan pengeluaran perusahaan dalam jangka waktu tertentu. Jadi jika perusahaan akan membuat laporan tahunan, maka pendapatan dan pengeluaran dalam satu tahun tersebut harus dicocokkan.

Apa saja akun yang perlu disesuaikan dalam jurnal penyesuaian? Ada 5 akun yang akan akan disesuaikan dalam jurnal terdiri dari:

Contohnya, perusahaan CYZ melakukan pembayaran sewa pada gedungnya pada bulan Agustus 2024 sebesar Rp24.000.000, bagaimana jurnal penyesuaiannya?

Diketahui:

Penyelesaian:

Pada saat pembayaran awal:

Pembukuan Awal Beban Dibayar Di Muka (Credit: bee.id)

Jurnal penyesuaian pada akhir tahun, sebagai bentuk pengakuan dari biaya sewa yang sudah digunakan selama 5 bulan dan yang dicatat adalah beban yang belum digunakan:

Pemcatatan Beban Dibayar Di Muka Setelah Disesuaikan (Credit: bee.id)

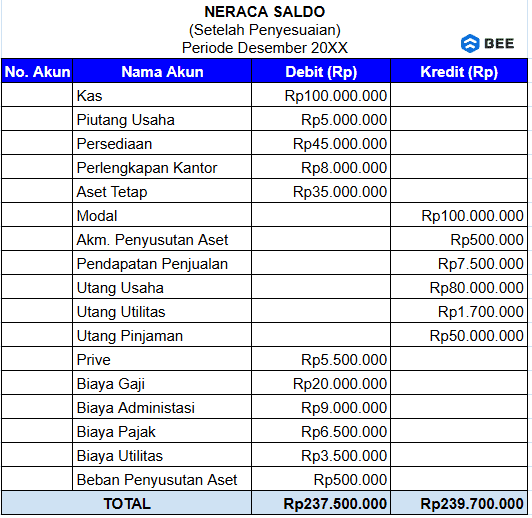

Setelah pembuatan jurnal penyesuaian selesai, maka perusahaan bisa mulai menyusun neraca saldo yang disusun setelah penyesuaian, atau yang lebih umum disebut dengan neraca saldo setelah penyesuaian.

Neraca ini dibuat dengan cara mengambil saldo-saldo dari akun-akun di buku besar yang telah disesuaikan melalui jurnal penyesuaian. Neraca saldo setelah penyesuaian memberikan gambaran saldo akhir yang telah mencerminkan semua transaksi keuangan, termasuk yang mempengaruhi periode akuntansi tersebut.

Contoh Neraca Saldo Setelah Penyesuaian (Credit: bee.id)

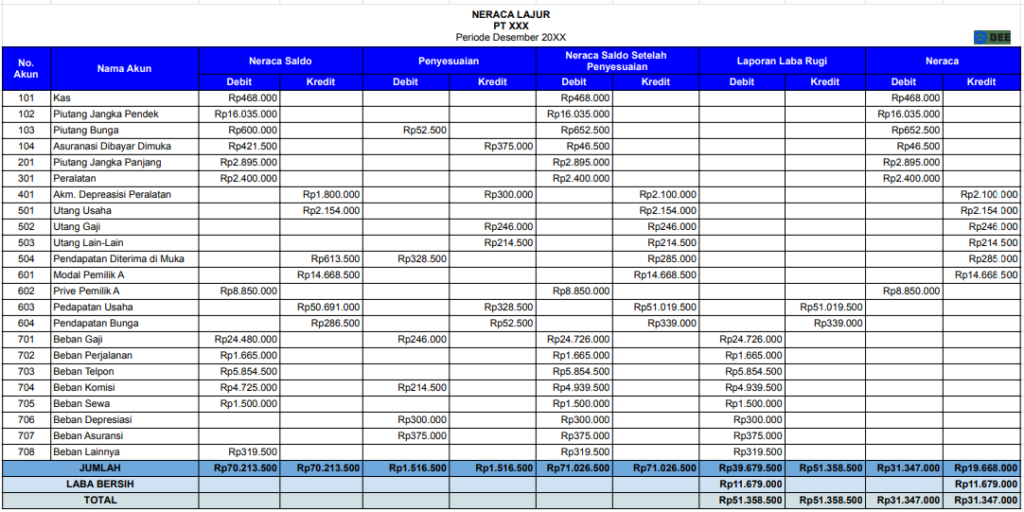

Neraca lajur dibuat dengan menggunakan pendekatan laba rugi. Dengan pembuatan neraca ini, perusahaan bisa mengetahui berapa laba perusahaan, laba ditahan, dan arus kas. Neraca lajur nantinya akan digunakan untuk melengkapi sebuah laporan keuangan perusahaan.

Contoh Neraca Lajur Akuntansi (Credit: bee.id)

Pada tahap selanjutnya, akuntan perusahaan akan menyusun laporan keuangan. Dalam laporan keuangan yang disusun, terdiri dari beberapa jenis laporan keuangan diantaranya:

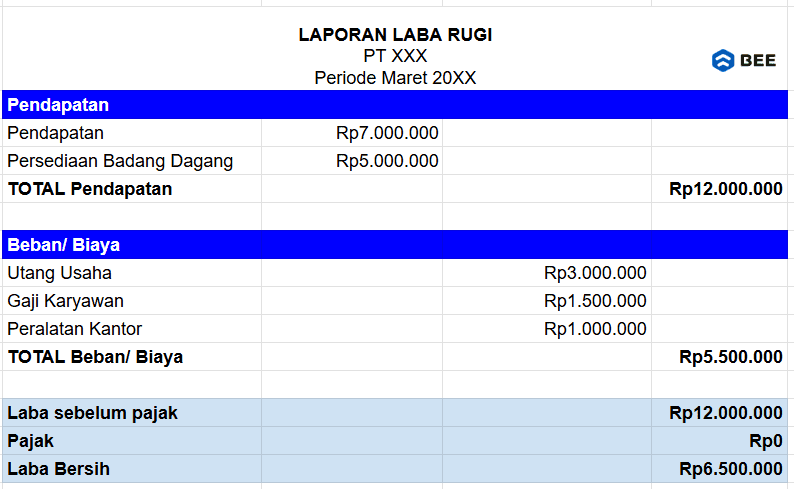

Menampilkan pendapatan dan beban selama periode tertentu untuk menghitung laba atau rugi bersih perusahaan.

Contoh laporan laba rugi perusahaan dagang (Credit: bee.id)

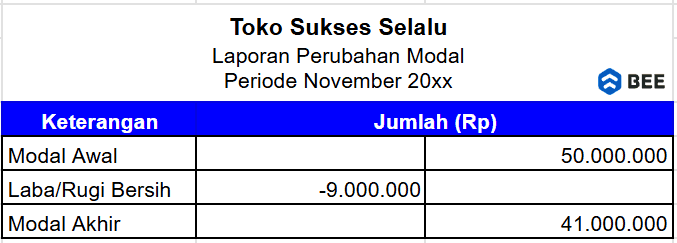

Menggambarkan perubahan dalam ekuitas pemilik akibat laba, rugi, atau transaksi lainnya (seperti penarikan modal) selama periode tertentu.

Contoh Laporan Perubahan Ekuitas (Credit: bee.id)

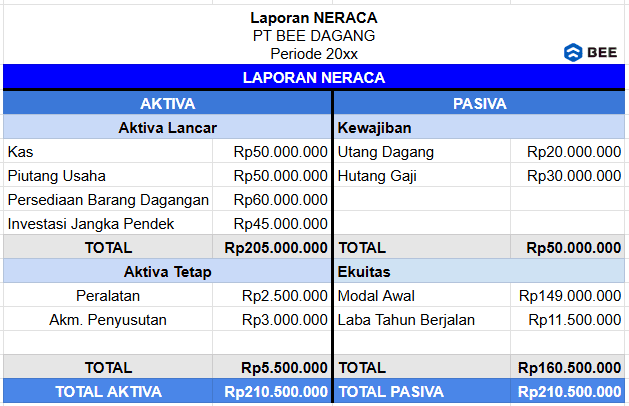

Menunjukkan posisi aset, kewajiban, dan ekuitas perusahaan pada suatu tanggal tertentu, mencerminkan kondisi keuangan perusahaan.

Contoh Laporan Neraca Perusahaan Dagang (Credit: bee.id)

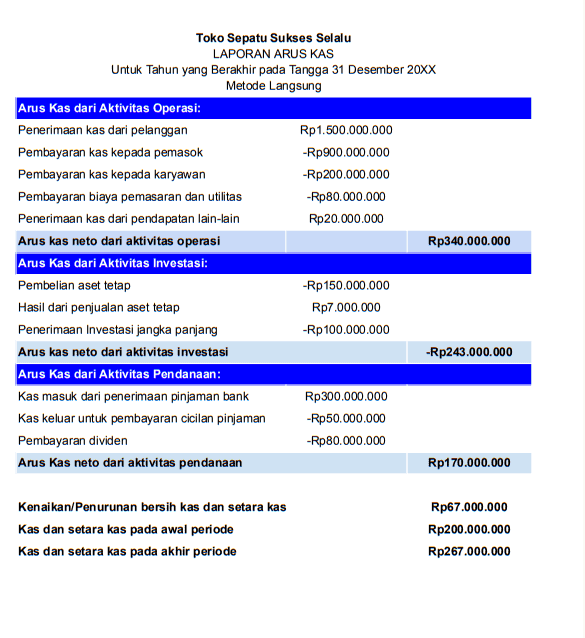

Melaporkan arus masuk dan keluar kas selama periode tertentu, dikelompokkan ke dalam aktivitas operasi, investasi, dan pendanaan.

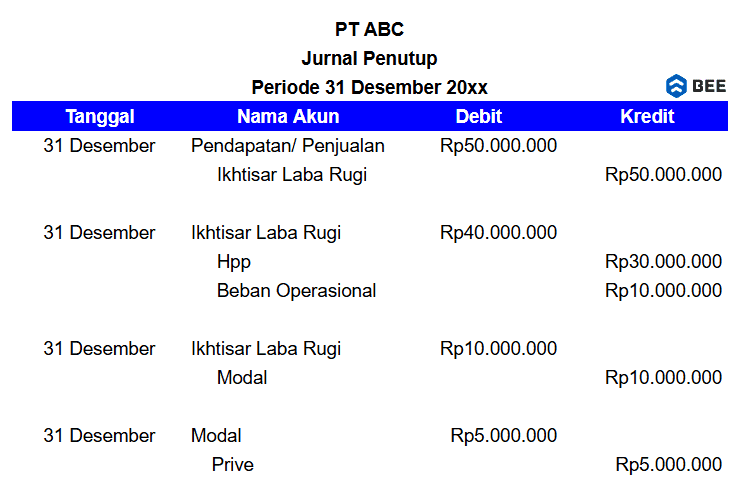

Jurnal penutup dilakukan sebagai pencatatan akhir periode akuntansi. Dalam penyusunannya, akutan membuat sebuah laporan yang terdiri dari biaya angkut pembelian, potongan pembelian, retur pembelian, and penutupan akun pembelian. Setelah laporan selesai, jurnal penutupan dipindah ke buku besar.

Contoh Jurnal Penutup Perusahaan Dagang (Credit: bee.id)

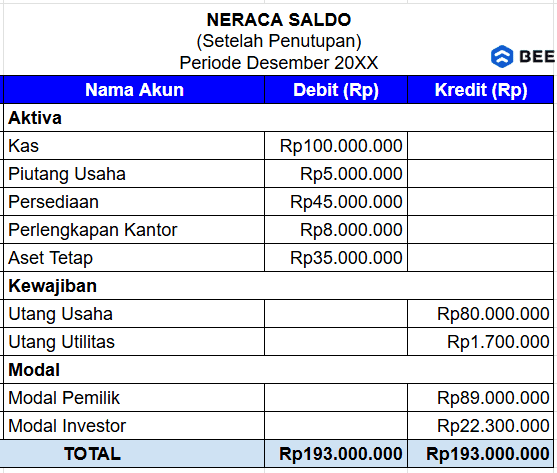

Tahap terakhir dalam siklus akuntansi perusahaan ialah penyusunan neraca saldo setelah tutup buku. Jika penyusunan neraca saldo telah selesai, maka laporan keuangan pun selesai dibuat. Pengecekan ulang neraca saldo setelah tutup buku penting dilakukan untuk menghindari kesalahan laporan.

Contoh Neraca Saldo Setelah Penutupan (Credit: bee.id)

Itu adalah contoh siklus akuntansi dari sebuah perusahaan yang menjual sebuah produk. Setiap tahap siklus akuntansi di atas wajib dilakukan secara teliti agar tidak ada kesalahan dalam laporan keuangan yang dibuat. Dari laporan keuangan, perusahaan dapat menentukan strategi penjualan selanjutnya.

Jika dirasa membuat siklus akuntansi adalah hal yang ribet dan membingungkan, Anda bisa mempercayakan pada software akuntansi . Software Akuntansi Beeaccounting yang akan membantu segala kegiatan laporan keuangan yang terjadi pada perusahaan Anda. Anda bisa membuat laporan keuangan yang akurat tanpa harus jago akunting dulu. Penasaran pengen coba? Klik banner di atas dan dapatkan gratis uji coba sekarang juga!