Dari segi cara pemungutannya, pajak dibedakan menjadi pajak langsung dan tidak langsung. Apa saja contoh pajak langsung dan tidak langsung di Indonesia? Nah, contoh, pengertian dan perbedaanya kita akan bahas dalam artikel di bawah ini.

Dimana, dengan pajak ini, sebuah negara dapat menggerakkan roda pemerintahan, membiayai pembangunan, serta menyediakan layanan publik yang menunjang kesejahteraan masyarakat secara menyeluruh.

Lalu, apa sebenarnya yang dimaksud dengan pajak langsung dan pajak tidak langsung? Mari kita mulai dengan pengertiannya terlebih dahulu.

Menurut Mardiasmo (2018), pajak di Indonesia dikelompokkan menjadi beberapa jenis berdasarkan penggolongan, sifat dan lembaga pemungutannya. Berdasarkan pemungutannya, pajak dikelompokkan kembali menjadi dua jenis, apa itu?

Pajak langsung adalah pajak yang dibebankan langsung oleh wajib pajak dan tidak dapat dilimpahkan kepada orang lain. Sederhananya, pajak langsung ini adalah jenis pajak yang tidak memiliki unsur pengalihan ke pihak ketiga.

Adapun ciri-ciri pajak langsung adalah sebagai berikut:

Sedangkan pajak tidak langsung adalah pajak yang bisa dibebankan atau dialihkan kepada pihak ketiga. Dalam hal ini, pihak yang membayar pajak kepada pemerintah bukanlah pihak yang menanggung beban pajak tersebut secara ekonomi, karena beban tersebut dapat diteruskan kepada konsumen atau pihak lain.

Pajak tidak langsung biasanya memiliki ciri-ciri sebagai berikut:

BACA JUGA: Istilah-Istilah dalam Perpajakan dan Penjelasan Lengkapnya

Apa perbedaan pajak langsung dan tidak langsung? Berikut diantaranya:

Perbedaan utama antara pajak langsung dan tidak langsung terletak pada siapa yang membayar pajak kepada negara. Pajak langsung dibayar langsung oleh wajib pajak itu sendiri, baik individu maupun badan usaha.

Sebaliknya, pada pajak tidak langsung, pajak dipungut oleh pihak ketiga, biasanya produsen atau penjual, yang kemudian membebankan pajak tersebut kepada konsumen akhir. Jadi, konsumen lah yang secara tidak langsung menanggung beban pajak tersebut saat membeli barang atau jasa.

Pajak langsung umumnya dipungut secara berkala, baik itu bulanan atau tahunan, sesuai dengan ketentuan perpajakan yang berlaku. Misalnya, Pajak Penghasilan (PPh) biasanya dibayarkan setiap bulan dan dilaporkan tiap tahun.

Sementara itu, pajak tidak langsung dipungut hanya saat terjadi transaksi tertentu, seperti saat penjualan barang atau pemberian jasa. Artinya, pemungutan pajak ini bersifat insidental, bergantung pada seberapa sering konsumen melakukan transaksi.

Dalam hal beban pajak, pajak langsung bersifat personal dan tidak dapat dialihkan kepada pihak lain. Wajib pajak yang dikenai pajak harus menanggung dan membayarnya sendiri.

Lain halnya dengan pajak tidak langsung, yang justru dirancang agar beban pajaknya bisa dialihkan. Penjual hanya berperan sebagai pemungut, sementara beban pajaknya secara ekonomi justru ditanggung oleh konsumen melalui harga yang dibayarkan atas barang atau jasa yang dibelinya.

Pajak langsung dikenakan dengan melihat kondisi ekonomi wajib pajak, seperti jumlah penghasilan, kepemilikan properti, atau kekayaan lainnya. Oleh karena itu, pajak langsung mencerminkan kemampuan finansial si pembayar pajak.

Sementara itu, pajak tidak langsung tidak mempertimbangkan kondisi ekonomi pembayar, karena pengenaannya didasarkan pada kegiatan konsumsi atau transaksi. Semakin banyak transaksi atau pembelian yang dilakukan seseorang, maka semakin besar pula pajak tidak langsung yang ia bayarkan.

Kesimpulannya, perbedaan pajak langsung dan tidak langsung bisa dilihat dari subjek pemungutan dan pembayaran pajak, waktu pemungutan, kemampuan pengalihan pajak dan terakhir adalah dasar hukum pengenaannya.

Apa saja yang termasuk pajak langsung? Berikut adalah beberapa contohnya:

Contoh pajak langsung di Indonesia pertama ada PPh atau pajak penghasilan, yakni pajak yang yang dikenakan kepada wajib pajak, baik pribadi maupun badan atas penghasilan yang diperoleh dalam satu tahun pajak.

Penghasilan atau pendapatan ini bisa berupa gaji, keuntungan usaha, haduan dan sejenisnya. Adapun dasar hukum PPH diatur dalam Undang-Undang No. 7 tahun 1983 yang telah diubah menjadi Undang-Undang No.36 tahun 2008.

Contoh pajak langsung berikutnya ada pajak bumi dan bangunan atau PBB, yakni Pajak yang dikenakan atas kepemilikan dan/atau pemanfaatan tanah dan/atau bangunan. Pajak ini bersifat kebendaan yang dipungut satu tahun sekali dan ditetapkan berdasarkan NJOP (Nilai Jual Objek Pajak).

Dasar hukum pemungutan Pajak PBB diatur dalam Undang-Undang No. 12 tahun 1985, sebagaimana yang sudah diubah menjadi Undang-Undang No.12 tahun 1994.

Terakhir ada pajak kendaraan bermotor, yakni pajak yang dikenakan kepada pemilik kendaraan bermotor yang terdaftar. Pembayarannya dilakukan satu tahun sekali dengan jumlah bervariasi tergantung jenis dan kapasitas kendaraan.

Dasar hukum pajak kendaraan bermotor diatur dalam Peraturan Menteri Dalam Negeri Nomor 6 Tahun 2023 tentang Dasar Pengenaan Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, dan Pajak Alat Berat Tahun 2023.

Lalu apa saja yang termasuk pajak tidak langsung di Indonesia? Berikut diantaranya:

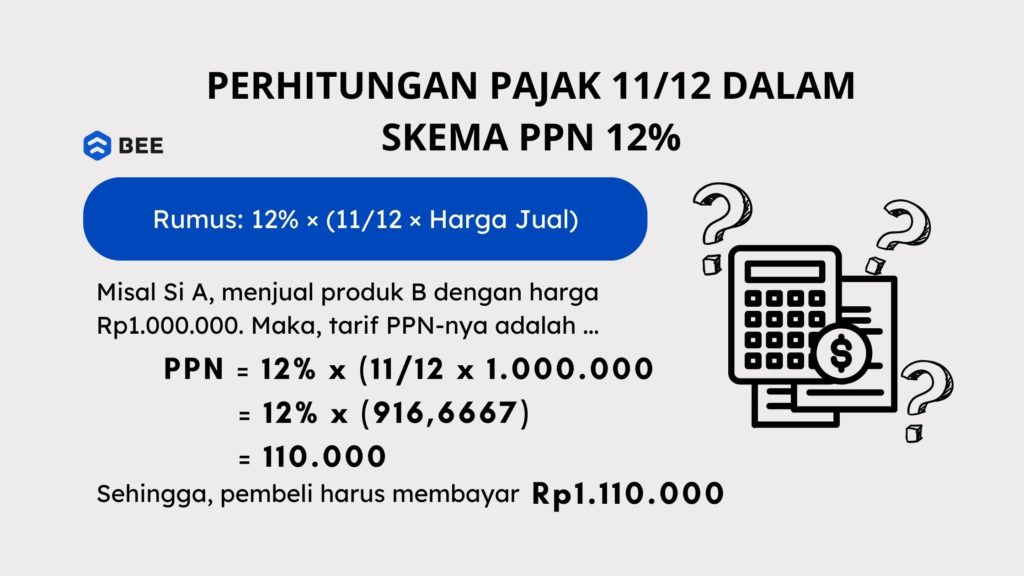

Contoh perhitungan PPN dengan DPP 11/12 untuk barang non mewah (Credit: bee.id)

Contoh pajak tidak langsung pertama adalah PPN, yakni pajak yang dikenakan atas konsumsi barang dan jasa di dalam negeri. Produsen atau penjual memungut pajak ini dari konsumen pada setiap transaksi jual-beli, kemudian menyerahkannya kepada pemerintah.

Dasar hukum PPN diatur dalam Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa serta Pajak Penjualan atas Barang Mewah, yang telah diperbarui dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Kemudian ada pajak penjualan atas barang mewah, yang dasar hukumnya diatur dalam undang, undang yang sama. Berbeda dengan PPN, PPnBM dikenakan pada penjualan barang-barang yang tergolong mewah, seperti mobil mewah, perhiasan, dan barang lainnya yang bukan kebutuhan pokok dan dikonsumsi oleh kelompok masyarakat tertentu.

BACA JUGA: Apa Itu PPnBM? Ini Kriteria, Tarif & Cara Hitungnya

Kemudian ada bea masuk dan keluar, yakni pungutan negara yang dikenakan pada barang-barang impor yang masuk atau keluar dari wilayah pabean Indonesia. Tujuannya antara lain untuk melindungi industri dalam negeri dan mengatur arus barang dari luar negeri.

Contoh terakhir ada bea cukai, yakni pungutan negara yang dikenakan pada barang-barang tertentu yang memiliki karakteristik khusus, seperti konsumsi yang perlu dikendalikan atau peredarannya perlu diawasi, misalnya produk tembakau dan minuman beralkohol.

Nah itu dia beberapa contoh pajak langsung dan tidak langsung di Indonesia, Sudah siapkah Anda menjalankan kewajiban Anda?