Opini audit going concern merupakan pernyataan auditor terkait keraguan atas kemampuan entitas untuk terus beroperasi di masa depan. Dalam artikel ini kita akan membahas mengenai beberapa contoh opini audit going concern dalam laporan keuangan, lengkap dengan penjelasan dan implikasinya.

Hal ini menjadi sinyal penting bagi pemangku kepentingan, seperti investor, kreditor, dan manajemen, untuk mencermati kondisi keuangan perusahaan dan mengambil langkah antisipasi.

Tujuannya adalah untuk memberikan pemahaman yang lebih mendalam tentang makna opini ini dan bagaimana interpretasinya dalam konteks kesehatan keuangan perusahaan. Simak informasi selengkapnya di bawah ini!

Sederhananya, opini audit going concern adalah sebuah pertanyaan yang diberikan auditor mengenai kemampuan entitas dalam memertahankan keberlangsungan hidupnya (Credit: Freepik.com)

Opini audit going concern menurut SPAP seksi 314 (2011) adalah bentuk opini audit yang dikeluarkan auditor untuk menentukan apakah entitas mampu mempertahankan keberlangsungan hidupnya dalam jangka waktu tertentu (tidak lebih dari satu tahun sejak tanggal laporan keuangan yang diaudit).

Dalam jurnal Opini Audit Going Concern: Faktor-Faktor yang mempengaruhi (2021) Dewi Retnosari dan Prima Apriwenni juga menjelaskan, jika opini going concern ini dikeluarkan oleh auditor ketika terdapat keraguan yang besar mengenai kemampuan perusahaan untuk terus berkelanjutan.

Baca Juga: Mengenal Going Concern dalam Akuntansi

Adapun yang termasuk dalam opini audit going concern termasuk 5 jenis opini audit dalam penilaian laporan keuangan, termasuk:

Pada jenis ini, Auditor menyatakan bahwa laporan keuangan disajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia.

Hal ini menunjukkan bahwa auditor tidak menemukan ketidaksesuaian yang signifikan dalam penyajian laporan keuangan yang dapat mempengaruhi pandangan pemangku kepentingan.

Selanjutnya adalah opini wajar tanpa pengecualian dengan bahasa penjelas, dimana Auditor menambahkan paragraf penjelas setelah paragraf pendapat, tanpa mempengaruhi pendapat wajar tanpa pengecualian.

Penjelasan bisa berkaitan dengan ketidakkonsistenan penerapan prinsip akuntansi, keraguan besar tentang kelangsungan hidup entitas, persetujuan terhadap penyimpangan dari prinsip akuntansi, penekanan atas suatu hal, atau keterlibatan auditor lain dalam laporan audit.

Berikutnya, auditor menyatakan bahwa laporan keuangan disajikan secara wajar kecuali untuk dampak hal-hal yang dikecualikan.

Pengecualian tersebut bisa terjadi karena tidak adanya bukti kompeten yang cukup, pembatasan terhadap lingkup audit, atau adanya penyimpangan dari prinsip akuntansi yang berdampak material.

Ketiga ada opini tidak wajar, yakni ketika auditor menyatakan bahwa laporan keuangan tidak disajikan secara wajar sesuai dengan prinsip akuntansi berterima umum.

Ini biasanya disebabkan oleh penyimpangan yang signifikan dari prinsip akuntansi atau oleh kekurangan informasi yang signifikan yang ditemukan oleh auditor selama audit.

Terakhir adalah ketika auditor menyatakan tidak memberikan pendapat karena tidak melakukan audit yang memadai untuk memberikan pendapat atas laporan keuangan atau karena tidak independen dalam hubungannya dengan klien.

Hal ini bisa disebabkan oleh keterbatasan dalam akses terhadap informasi, pembatasan yang ditetapkan oleh klien, atau situasi di mana auditor tidak dapat mempertahankan independensi.

Baca Juga: Opini Audit: Definisi dan Fungsi Pentingnya dalam Dunia Bisnis

Menurut Wida Arinya Sari (2017) ada beberapa faktor yang mempengaruhi opini audit going concern, yakni:

Berikut beberapa contoh opini going concern berdasarkan jenisnya:

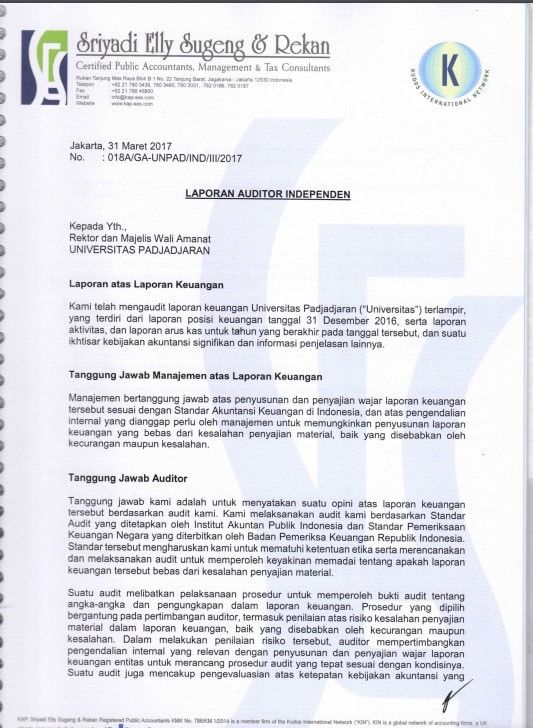

Contoh Going Concern Wajar Tanpa Pengecualian (Credit: unpad.ac.id)

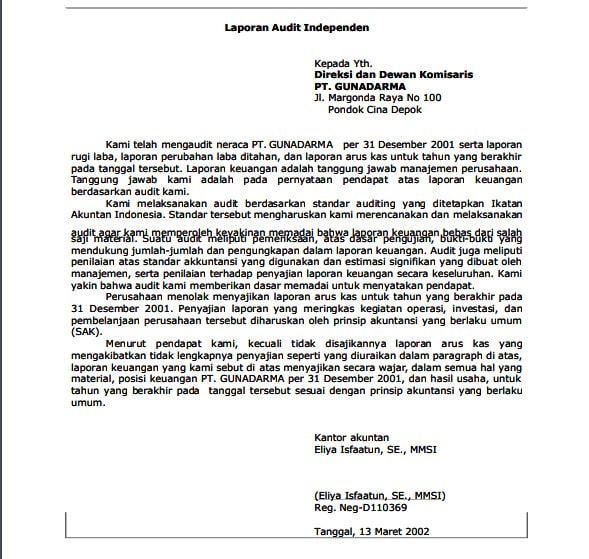

Contoh Laporan Audit Wajar Dengan Pengecualian (Credit: Scribd.com)

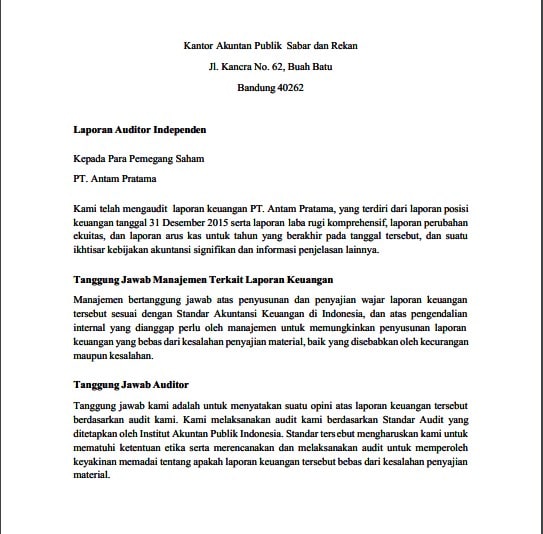

Contoh Opini Audit Going Concern Wajar Tanpa Pengecualian dengan Paragraf Penjelas (Credit: Scribd.com)

Contoh Laporan Audit Tidak Wajar (Credit: Scribd.com)

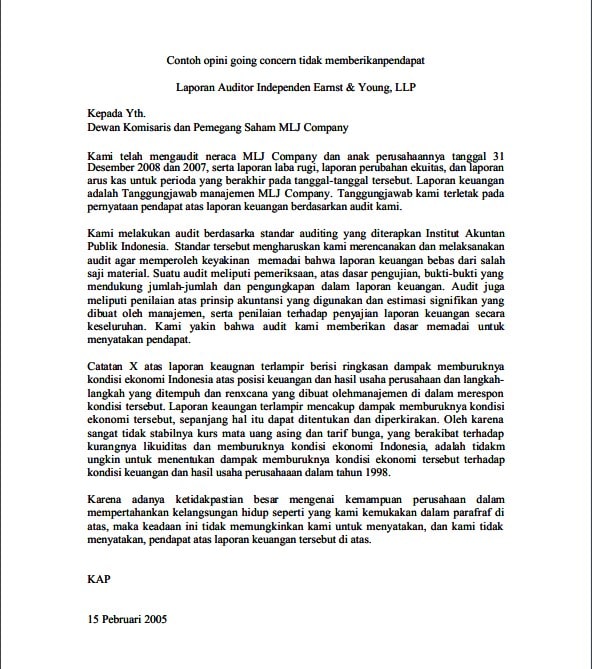

Contoh Opini Going Concern Tidak Berpendapat (Credit: Scribd.com)

Download kumpulan contoh opini going concern di bawah ini:

Berikut beberapa contoh pertanyaan umum terkait opini going concern:

Berdasarkan penelitian yang dilakukan Wida Arindya Sari (2013) ukuran perusahaan tidak berpengaruh secara langsung terhadap opini going concern.

Sebab, dalam memberikan opininya, auditor tidak hanya mempertimbangkan ukuran perusahaan yang diukur melalui natural

logaritma dari total aset saja, namun juga faktor lainnya.

Auditor akan menerbitkan opini going concern jika mereka memiliki keraguan substansial tentang kemampuan entitas untuk melanjutkan usahanya sebagai kelangsungan usaha dalam periode waktu yang wajar, tidak lebih dari satu tahun setelah tanggal laporan keuangan.

Opini audit going concern tahun sebelumnya dapat menjadi faktor yang dipertimbangkan auditor dalam menerbitkan opini going concern tahun ini.

Karena perusahaan yang menerima opini going concern pada tahun sebelumnya memiliki indikasi bahwa perusahaan mengalami kesulitan keuangan.

Hal ini membuat auditor lebih waspada terhadap kemungkinan perusahaan tersebut tidak dapat melanjutkan usahanya di masa depan.

Ya, going concern perusahaan dapat berdampak signifikan pada laporan audit. Sebab, ketika auditor menerbitkan opini going concern, mereka akan menambahkan paragraf khusus dalam laporan audit yang menjelaskan keraguan mereka tentang kelangsungan hidup perusahaan.

Paragraf ini akan menarik perhatian pengguna laporan keuangan terhadap potensi risiko bahwa perusahaan mungkin tidak dapat melanjutkan usahanya di masa depan.