Butuh contoh laporan posisi keuangan dan panduan cara membuatnya? Anda bisa baca selengkapnya pada artikel di bawah ini. Dimana, laporan ini digunakan sebagai media untuk mencerminkan kondisi keuangan perusahaan pada suatu periode tertentu, termasuk aset, kewajiban, dan ekuitas.

Melalui laporan ini, Anda dapat mengevaluasi kinerja finansial dan posisi perusahaan secara keseluruhan. Laporan posisi keuangan umumnya terdiri dari dua sisi: sisi kiri yang berisi aset perusahaan, dan sisi kanan yang mencatat kewajiban serta modal yang dimiliki.

Dengan laporan posisi keuangan, pemilik bisnis dapat memahami kesehatan finansial usahanya serta mengambil keputusan yang lebih tepat. Simak penjelasan lengkapnya pada artikel di bawah ini!

Apa itu laporan posisi keuangan? Laporan posisi keuangan adalah laporan yang menggambarkan posisi atau keadaan keuangan perusahaan berdasarkan 3 faktor, yakni aktiva (aset). liabilitas (kewajiban) dan ekuitas (modal). Dengan demikian laporan ini juga memberikan gambaran tentang bagaimana kemampuan perusahaan dalam memenuhi kewajiban dan potensi pertumbuhannya.

Menurut Ikatan Akuntansi Indonesia (IAI), laporan posisi keuangan adalah laporan yang menggambarkan harta atau daya ekonomi yang dimiliki dan dikendalikan oleh perusahaan, seperti kas, bangunan, kendaraan, harta, dan lain sebagainya

Laporan posisi keuangan dan neraca apakah sama? Jawabannya IYA, Sebelumnya, laporan posisi keuangan dikenal dengan istilah 'neraca'. Namun, seiring dengan perkembangan Standar Akuntansi Keuangan (SAK) di Indonesia, terutama penerapan SAK ETAP untuk entitas tanpa akuntabilitas publik.

istilah tersebut telah disesuaikan menjadi 'laporan posisi keuangan' guna mencerminkan penyajian informasi yang lebih komprehensif dan sesuai dengan standar internasional. Mulai tahun 2025, dengan berlakunya SAK EP untuk entitas publik, penyajian laporan keuangan termasuk laporan posisi keuangan akan semakin disempurnakan untuk meningkatkan transparansi dan konsistensi informasi keuangan.

BACA JUGA: 10 Karakteristik Informasi Akuntansi dan Penjelasannya

Kenapa setiap usaha membutuhkan laporan posisi keuangan atau laporan neraca ini? Sebab, dengan laporan posisi keuangan usaha Anda dapat:

Fungsi pertama laporan posisi keuangan adalah memberikan gambaran jelas tentang aset, kewajiban, dan ekuitas perusahaan. Dengan informasi ini, pemilik usaha dapat memahami seberapa sehat kondisi keuangan bisnisnya.

Data dalam laporan neraca juga dapat menjadi dasar bagi pemilik usaha dalam mengambil keputusan strategis, seperti ekspansi bisnis, investasi, atau efisiensi operasional.

Laporan posisi keuangan seringkali menjadi syarat utama bagi bank atau investor sebelum memberikan pinjaman atau suntikan modal. Neraca yang sehat meningkatkan kepercayaan pihak eksternal terhadap bisnis Anda.

Dengan laporan ini, Anda juga dapat mengevaluasi apakah mereka memiliki cukup aset atau likuiditas untuk membayar utang dan kewajiban lain tepat waktu.

Terakhir, laporan neraca memungkinkan pemilik usaha membandingkan kondisi keuangan dari periode ke periode, sehingga dapat melihat tren keuangan dan melakukan perbaikan jika diperlukan.

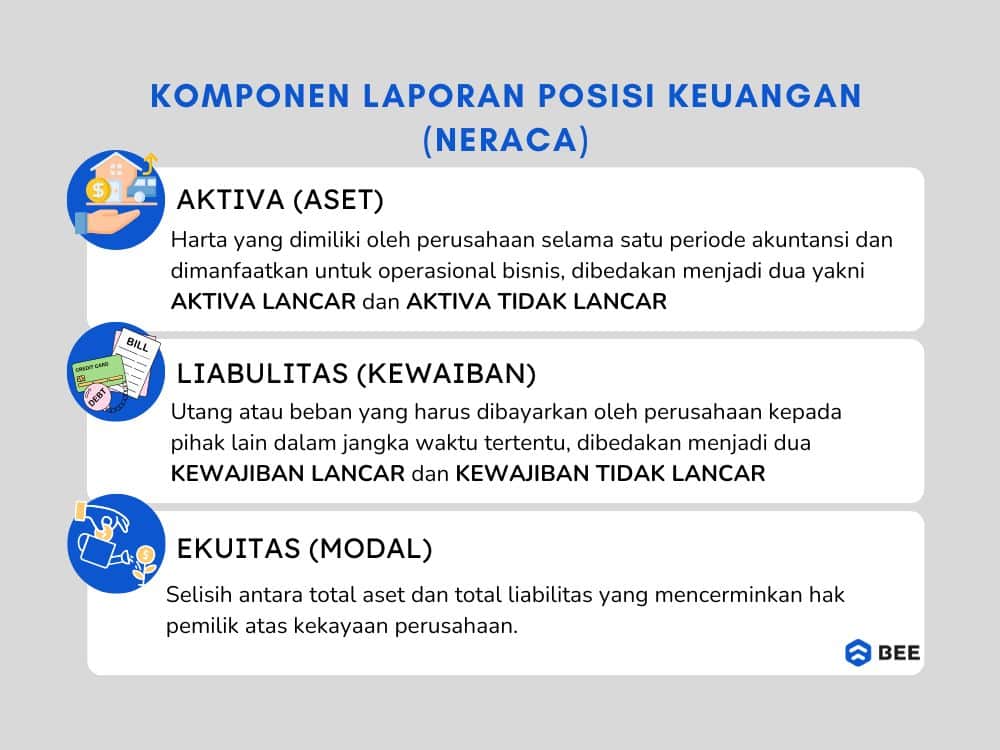

3 komponen neraca keuangan, yakni: aset, kewajiban dan modal (Credit: bee.id)

Laporan posisi keuangan berisi informasi terkait beberapa pos. Pos apa saja yang masuk dalam laporan posisi keuangan? Yakni aktiva (aset), liabilitas (kewajiban) dan ekuitas (modal).

Berikut adalah penjelasan lengkapnya:

Isi laporan keuangan yang pertama adalah aset, yakni segala sumber daya ekonomi yang dimiliki atau dikendalikan oleh perusahaan dan diharapkan memberikan manfaat di masa depan. Aset ini juga yang akan mencerminkan bagaimana dana perusahaan dialokasikan.

Aset atau aktiva ini dibedakan menjadi dua jenis, yakni aset lancar dan tidak lancar. Apa yang dimaksud dengan aset lancar dan tidak lancar:

Selanjutnya ada liabilitas atau kewajiban, yakni hutang atau beban yang harus dibayarkan perusahaan ke pihak lain, kewajiban ini juga dibedakan menjadi dua jenis berdasarkan jangka waktu pembayarannya, yakni kewajiban jangka pendek dan kewajiban jangka panjang.

Terakhir ada ekuitas atau modal, yakni selisih antara total aset dengan total kewajiban perusahaan. Ini mencerminkan kepemilikan pemilik usaha terhadap perusahaan, yang termasuk dalam ekuitas atau modal biasanya adalah sebagai berikut:

Dari penjelasan di atas, dapat disimpulkan jika kolom laporan posisi keuangan dalam kertas kerja berisi akun-akun yang mencerminkan posisi keuangan perusahaan pada suatu titik waktu, yaitu akun-akun yang berkaitan dengan aset (baik aset lancar maupun aset tidak lancar), kewajiban (jangka pendek dan jangka panjang), serta ekuitas.

Sedangkan akun yang tidak dilaporkan dalam laporan posisi keuangan adalah akun-akun pendapatan dan beban, karena akun-akun tersebut bersifat nominal yang hanya digunakan untuk mengukur kinerja operasional selama periode tertentu dan dicatat dalam laporan laba rugi, sehingga tidak langsung mempengaruhi posisi keuangan pada tanggal neraca.

Menurut Kasmir (2008), dalam penyusunan laporan posisi keuangan, perusahaan bisa menggunakan beberapa bentuk sesuai dengan tujuan dan kebutuhannya. Bentuk yang dimaksud adalah bentuk yang sesuai dengan aturan yang berlaku.

Dalam prakteknya, laporan posisi keuangan dapat disusun dengan dua format, yakni format skontro (T) dan format staffel (L).

Format Laporan Posisi Keuangan (neraca) Usaha Jasa Bentuk T (Credit: bee.id)

Bentuk skontro atau T-Form menampilkan neraca dalam format horizontal, di mana aktiva atau aset perusahaan disajikan di sisi kiri, sementara kewajiban dan ekuitas ditampilkan di sisi kanan. Format ini menyerupai huruf “T” dan memungkinkan perbandingan langsung antara total aset dengan sumber pendanaannya, baik dari utang maupun modal.

Bentuk skontro sering digunakan untuk analisis internal perusahaan karena mempermudah pembacaan keseimbangan keuangan dalam satu tampilan yang sejajar. Seperti format di atas!

Format Laporan Posisi Keuangan Bentuk Stuffel (Credit: bee.id)

Sedangkan bentuk staffel atau vertical form adalah laporan posisi keuangan yang disusun secara berurutan dari atas ke bawah. neraca dimulai dengan aktiva, yang mencakup aset lancar seperti kas, piutang, dan persediaan, diikuti oleh aset tetap seperti tanah dan bangunan. Selanjutnya, bagian kewajiban disusun mulai dari kewajiban jangka pendek hingga kewajiban jangka panjang.

Di bagian akhir, laporan menyajikan ekuitas atau modal pemilik. Bentuk laporan lebih sering digunakan dalam penyajian laporan keuangan eksternal karena lebih sistematis dan lebih mudah dipahami oleh investor, kreditor, atau pihak luar lainnya.

Meskipun kedua bentuk ini memiliki format yang berbeda, prinsip utama yang digunakan tetap sama, yaitu Total Aset harus selalu sama dengan Total Kewajiban dan Ekuitas. Pemilihan bentuk neraca biasanya tergantung pada kebiasaan perusahaan dan kebutuhan pelaporan, baik untuk keperluan internal maupun eksternal.

Berikut adalah contoh cara membuat laporan posisi keuangan lengkap dengan contohnya:

Langkah pertama adalah mengidentifikasi dan mengumpulkan bukti transaksi lebih dahulu, Setiap transaksi harus didukung oleh bukti transaksi seperti faktur, kwitansi, nota, cek, dan dokumen lainnya. Identifikasi ini penting untuk memastikan bahwa setiap transaksi yang dicatat adalah benar dan sah sesuai dengan prinsip akuntansi yang berlaku.

Setelah mengidentifikasi transaksi, langkah selanjutnya adalah pencatatannya dalam jurnal umum. Jurnal umum berisi pencatatan transaksi keuangan berdasarkan prinsip debit dan kredit.

Setiap transaksi dicatat sesuai dengan akun yang terpengaruh, seperti kas, piutang, persediaan, utang, atau modal. Penyusunan jurnal ini menjadi dasar dalam penyusunan laporan keuangan yang akurat.

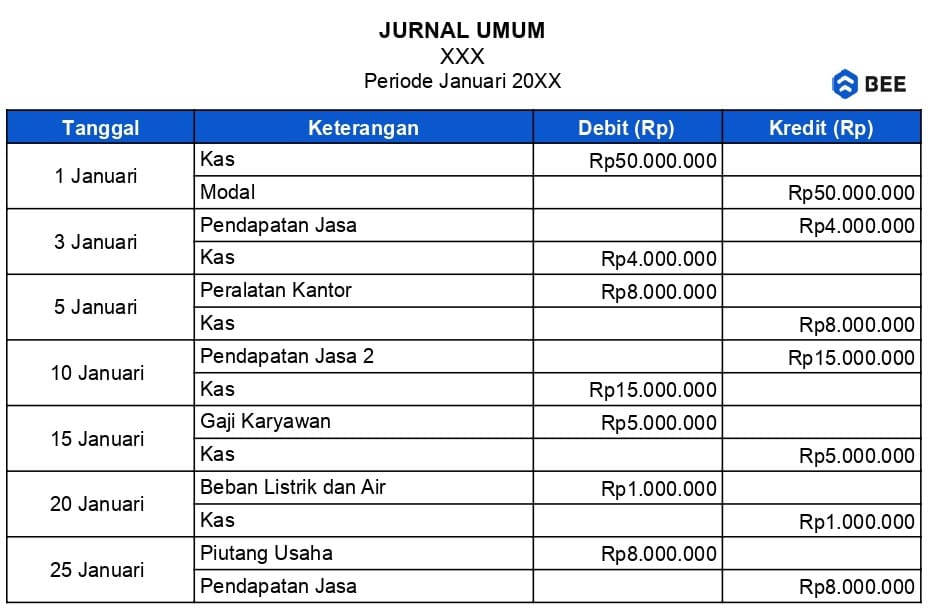

Sebagai contoh, perusahaan memiliki transaksi sebagai berikut:

Maka, jurnal umumnya adalah sebagai berikut:

Contoh Penyusunan Transaksi ke Dalam Jurnal Umum (Credit: bee.id)

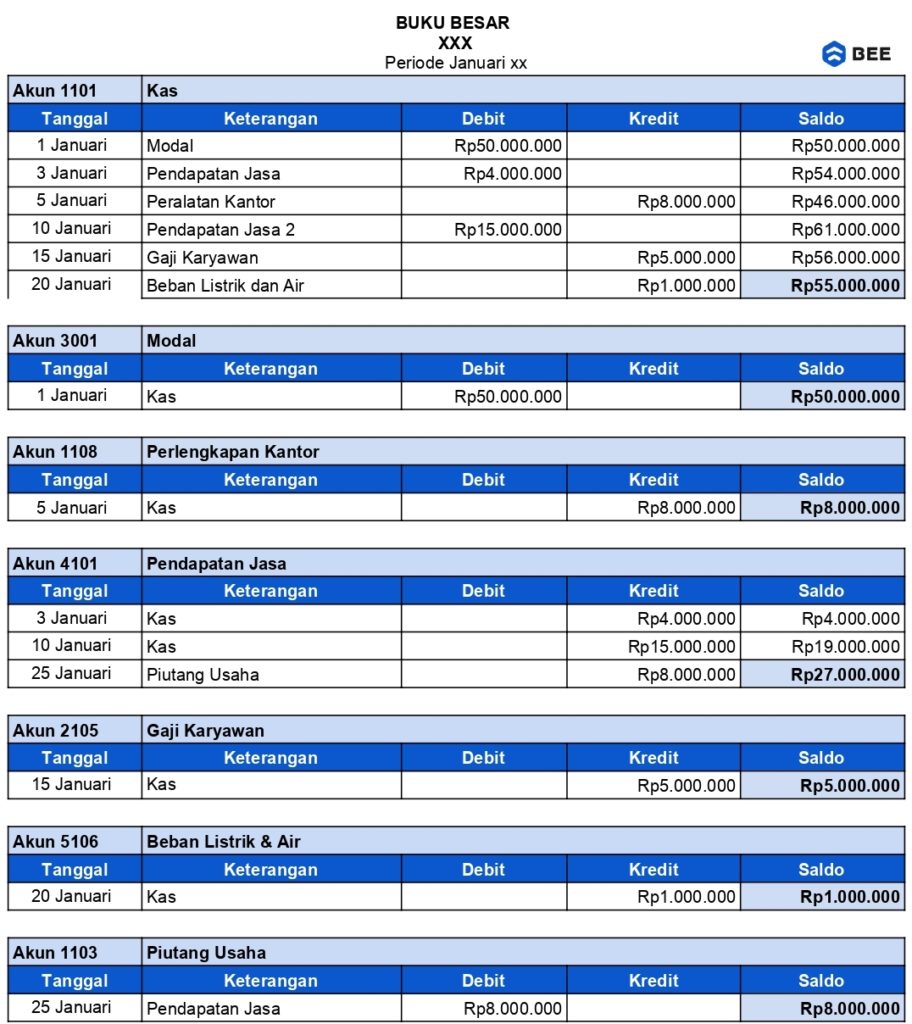

Setelah semua transaksi dicatat dalam jurnal umum, langkah berikutnya adalah memindahkan atau memposting transaksi ke dalam buku besar. Buku besar merupakan kumpulan akun yang menunjukkan saldo setiap akun keuangan secara rinci.

Dengan memindahkan transaksi ke buku besar, perusahaan dapat mengetahui saldo akhir dari setiap akun yang nantinya digunakan dalam penyusunan laporan keuangan. Dari transaksi di atas, kita bisa membuat buku besar sebagai berikut:

Contoh Transaksi jurnal umum yang sudah diposting di buku besar (credit: bee.id)

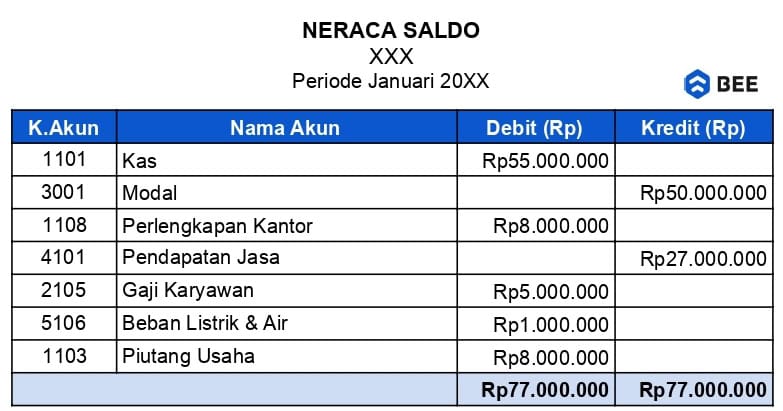

Kemudian lanjutkan dengan mencatat dan menyesuaikan ke neraca saldo, yaitu daftar yang menunjukkan saldo dari masing-masing akun dalam buku besar. Neraca saldo dibuat untuk memastikan keseimbangan antara total debit dan total kredit.

Jika terdapat perbedaan, kemungkinan ada kesalahan dalam pencatatan transaksi yang perlu diperbaiki sebelum melanjutkan ke tahap berikutnya. Sebagai contoh:

Menyusun neraca saldo untuk memastikan transaksi yang dicatat sudah balance (Credit: bee.id)

Dalam praktik akuntansi, beberapa transaksi mungkin belum dicatat atau memerlukan penyesuaian, seperti penyusutan aset tetap, biaya yang masih harus dibayar, atau pendapatan yang belum diterima.

Oleh karena itu, perlu dibuat jurnal penyesuaian untuk mencatat transaksi tersebut. Setelah jurnal penyesuaian dibuat, neraca saldo diperbarui menjadi neraca saldo setelah penyesuaian, yang akan menjadi dasar dalam penyusunan laporan keuangan.

Transaksi apa saja yang perlu disesuaikan? Ada 5 transaksi yang perlu disesuaikan, yakni:

BACA JUGA: Cara Membuat Jurnal Penyesuaian dan Contohnya Lengkap

Sebelum membuat laporan posisi keuangan, Anda perlu menyusun laporan laba rugi terlebih dahulu. Kenapa? karena dari laporan laba rugi ini perusahaan akan tahu berapa data laba atau rugi perusahaan, yang nantinya akan dimasukkan ke dalam bagian ekuitas/ modal. Berikut contohnya:

Contoh laporan laba rugi yang akan digunakan untuk membuat laporan posisi keuangan (Credit: bee.id)

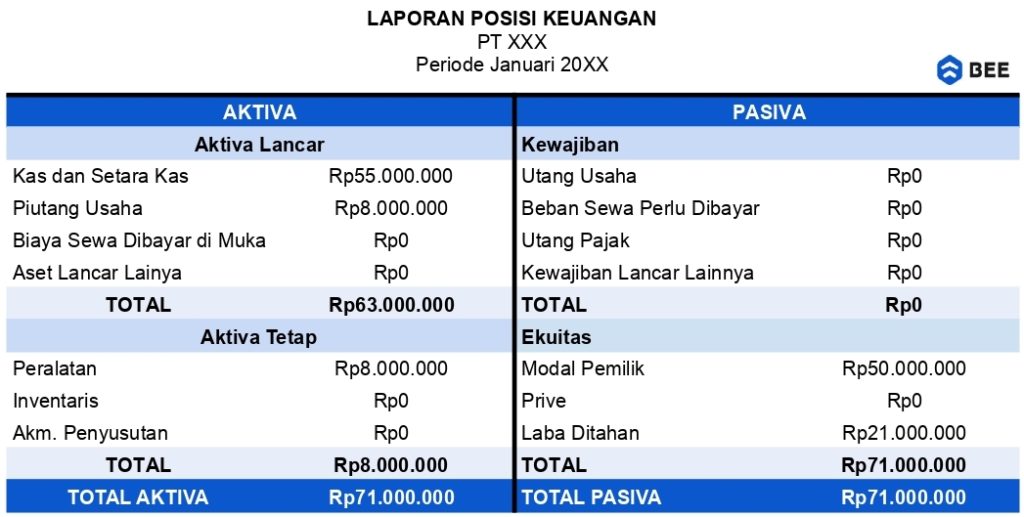

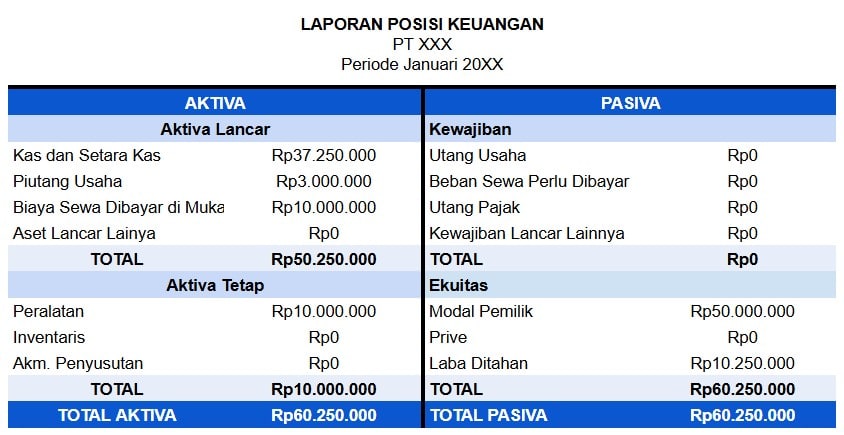

Tahap terakhir adalah menyusun laporan posisi keuangan atau neraca, yang terdiri dari tiga bagian utama:

Laporan posisi keuangan disusun berdasarkan prinsip keseimbangan, di mana total aset harus sama dengan total kewajiban dan ekuitas (Aset = Kewajiban + Ekuitas). Dari contoh transaksi di atas, kita bisa membuat laporan posisi keuangan sebagai berikut:

Contoh Laporan Posisi Keuangan Bentuk Skontro (Credit: bee.id)

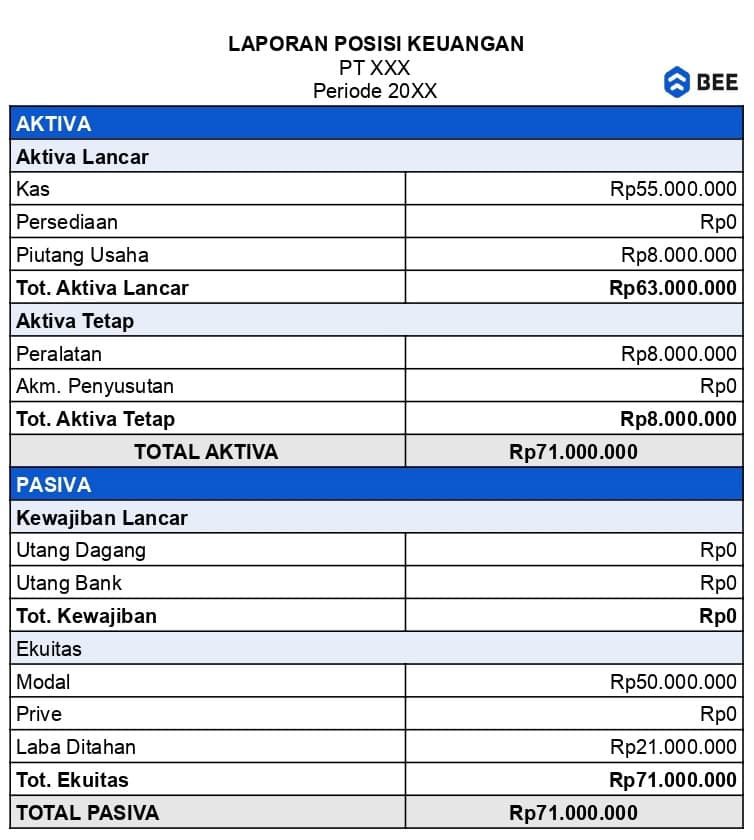

Contoh Laporan Posisi Keuangan Bentuk Staffel (Credit: bee.id)

Setelah laporan ini selesai, perusahaan dapat menggunakannya untuk analisis keuangan, pengambilan keputusan, dan pelaporan kepada pemangku kepentingan.

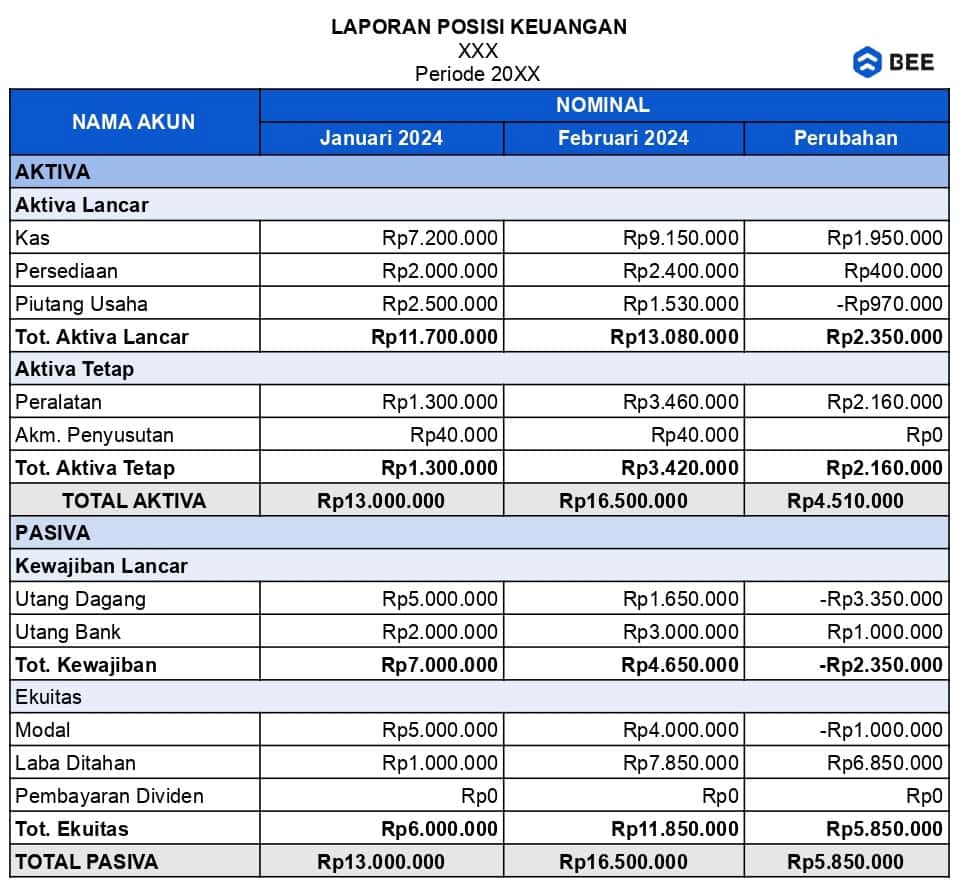

Berikut beberapa contoh laporan posisi keuangan perusahaan dari berbagai bidang usaha:

Contoh laporan arus kas perusahaan dagang (Credit: bee.id)

Contoh Laporan Posisi Keuangan Perusahaan Jasa (Credit: bee.id)

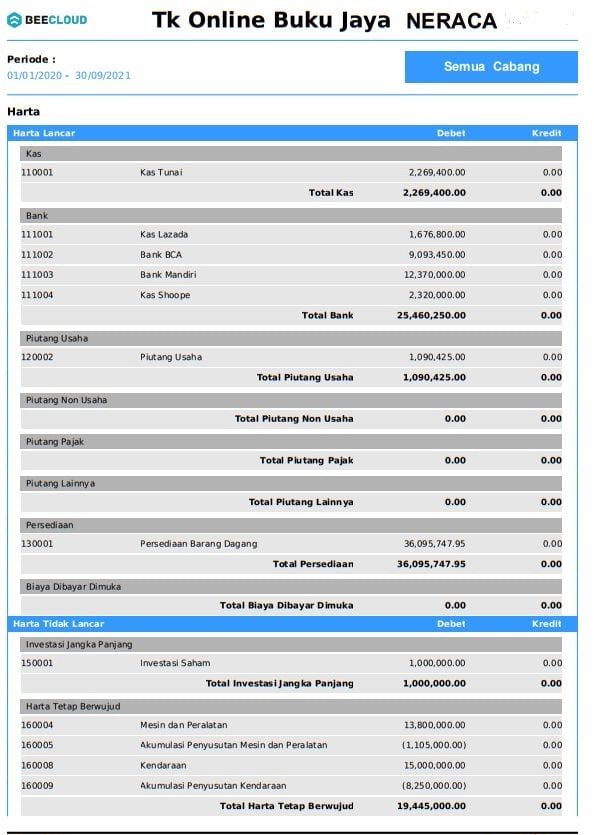

Contoh Laporan Neraca Beecloud (Credit: bee.id)

Membuat laporan posisi keuangan yang langsung balance kini semakin mudah dengan Beecloud! Pastikan setiap transaksi bisnis tercatat dengan rapi, mulai dari pemasukan, pengeluaran, hingga pencatatan aset dan kewajiban.

Dengan fitur otomatis, Anda tidak perlu repot melakukan perhitungan manual karena sistem akan langsung menyusun laporan neraca secara akurat. Pastikan juga akun-akun seperti kas, piutang, utang, dan modal telah dicatat dengan benar agar keseimbangan neraca tetap terjaga.

Dengan aplikasi pembukuan keuangan Beecloud, proses pembukuan jadi lebih cepat, minim kesalahan, dan siap digunakan untuk pengambilan keputusan bisnis yang lebih baik! Klik banner di atas dan dapatkan akses gratis uji coba sekarang juga!