Laporan perubahan ekuitas (modal) adalah salah satu komponen penting dalam laporan keuangan yang memberikan gambaran jelas tentang perubahan jumlah modal yang dimiliki perusahaan selama periode tertentu. Dalam artikel ini ada beberapa contoh laporan perubahan ekuitas yang bisa Anda jadikan referensi.

Dokumen ini mencerminkan kontribusi pemilik, laba ditahan, serta pengurangan modal akibat penarikan atau dividen yang dibayarkan. Dengan memahami laporan perubahan ekuitas, pemilik dan investor dapat mengevaluasi kesehatan finansial dan keberlanjutan perusahaan.

Bagaimana cara membuatnya? Baca artikel di bawah ini untuk informasi selengkapnya!

Ekuitas disebut juga dengan modal (Credit: Freepik.com)

Laporan perubahan ekuitas adalah bagian dari laporan keuangan yang menyajikan informasi tentang perubahan ekuitas perusahaan antara awal dan akhir periode.

Menurut Kasmir (2008), laporan perubahan ekuitas atau modal adalah laporan keuangan keuangan yang menggambarkan jumlah modal yang dimiliki perusahaan saat ini dan juga menunjukkan modal serta sebab-sebab perubahannya.

Dengan kata lain, tujuan dari laporan perubahan ekuitas adalah untuk memberikan gambaran yang jelas mengenai faktor-faktor yang mempengaruhi ekuitas, laporan ini membantu pemangku kepentingan memahami dinamika modal perusahaan.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK), laporan perubahan ekuitas berisi tentang informasi sebagai berikut:

Perubahan ekuitas terjadi karena beberapa faktor utama yang mempengaruhi posisi keuangan perusahaan, yaitu:

Selain itu, dalam buku Dasar-Dasar Akuntansi TPA + (Tes Potensi Akuntansi) karya Sony dan Cindy, ada beberapa transaksi lain yang dapat menyebabkan perubahan ekuitas, diantaranya sebagai berikut:

Berikut beberapa fungsi laporan perubahan ekuitas atau modal:

Salah satu komponen laporan perubahan ekuitas adalah modal awal (Credit: Freepik.com)

Komponen utama dalam laporan perubahan ekuitas adalah sebagai berikut:

Komponen pertama adalah modal awal, yakni saldo akhir ekuitas dari laporan keuangan periode sebelumnya yang menjadi titik awal untuk periode berjalan. Modal awal mencerminkan total ekuitas pada awal periode dan tidak disesuaikan jika terdapat kesalahan pada periode sebelumnya; koreksi kesalahan akan diperbaiki di laporan periode berjalan.

Berikutnya adalah pengaruh dari perubahan kebijakan akuntansi. Saat terjadi perubahan kebijakan akuntansi, perusahaan perlu menyesuaikan saldo awal ekuitas agar sesuai dengan kebijakan baru.

Penyesuaian ini dilakukan pada awal periode komparatif untuk memberikan informasi yang akurat sesuai standar akuntansi baru, sehingga pengguna laporan keuangan dapat melihat pengaruh perubahan kebijakan tersebut terhadap ekuitas awal.

Komponen berikutnya adalah pengaruh koreksi kesalahan periode sebelumnya. Kesalahan yang ditemukan dari periode sebelumnya disajikan secara terpisah dalam laporan perubahan ekuitas.

Koreksi kesalahan ini dibuat agar saldo awal ekuitas lebih akurat dan tidak mencampur pengaruh dari aktivitas keuangan di periode berjalan dengan koreksi dari periode sebelumnya.

Setelah penyesuaian karena perubahan kebijakan akuntansi dan koreksi kesalahan, saldo awal ekuitas yang sudah diperbaiki disebut sebagai saldo yang disajikan kembali (restated balance). Saldo ini menggambarkan nilai ekuitas yang tepat dan merupakan titik awal komparatif yang diperbarui setelah mempertimbangkan semua penyesuaian.

Dalam periode terkait, perubahan pada modal saham dicatat dalam laporan perubahan ekuitas. Misalnya, jika perusahaan mengeluarkan saham baru, ini akan menambah modal saham.

Sebaliknya, jika ada penukaran atau pelunasan saham, modal saham akan berkurang. Perubahan ini biasanya disajikan terpisah sebagai cadangan modal saham dan cadangan premi saham agar jelas bagi pengguna laporan.

Komponen berikutnya adalah dividen, dividen yang dibagikan kepada pemegang saham diakui sebagai pengurangan dari ekuitas. Dividen adalah distribusi keuntungan kepada pemegang saham, dan pengakuan ini menggambarkan bahwa sebagian keuntungan perusahaan dibagikan alih-alih ditahan untuk investasi lebih lanjut. Jumlah dividen yang dibagikan biasanya juga disertai informasi dividen per saham sebagai transparansi bagi pemegang saham.

Komponen ini menunjukkan total laba atau rugi yang dihasilkan oleh perusahaan selama periode berjalan dan diatribusikan kepada pemegang saham. Laba atau rugi ini berasal dari laporan laba rugi dan merupakan komponen utama yang mempengaruhi kenaikan atau penurunan ekuitas.

Ketika aset tetap atau investasi tertentu mengalami revaluasi (penilaian ulang), perubahan nilai ini disajikan dalam cadangan revaluasi. Penyesuaian ini dilakukan di luar laporan laba rugi agar tidak mempengaruhi laba operasional perusahaan, tetapi tetap tercatat sebagai bagian dari ekuitas. Ini bisa berupa peningkatan atau penurunan nilai aset yang memberikan gambaran lebih jelas atas nilai wajar aset tersebut.

Selanjutnya ada keuntungan dan kerugian tidak tercatat dalam laporan laba rugi melainkan langsung mempengaruhi ekuitas, misalnya keuntungan atau kerugian aktuarial, perubahan nilai tukar mata uang asing, atau pajak yang berkaitan dengan biaya masuk.

Pos ini mencakup item-item yang termasuk dalam pendapatan komprehensif lain, yaitu pos yang dapat mempengaruhi ekuitas tetapi bukan merupakan laba operasional.

Saldo akhir ini menunjukkan total ekuitas pemegang saham setelah seluruh perubahan pada periode berjalan. Hal ini dicatat sebagai nilai akhir ekuitas yang akan muncul di laporan posisi keuangan (neraca) untuk periode tersebut. Saldo akhir memberikan gambaran tentang posisi ekuitas pada akhir periode, yang menjadi dasar untuk modal awal periode berikutnya.

Berikut beberapa langkah dalam membuat laporan perubahan ekuitas:

Langkah pertama adalah menentukan periode laporan keuangan, seperti bulanan atau tahunan, yang akan digunakan dalam laporan perubahan modal. Informasi periode ini penting untuk menentukan waktu berlaku laporan dan memudahkan perencanaan laporan di periode berikutnya.

Selanjutnya adalah menyiapkan format laporan perubahan modal (Capital Statement) dengan kolom yang sesuai. Format standar laporan ini mencakup:

Kemudian, masukkan saldo modal awal, yang biasanya dapat diambil dari laporan Capital Statement periode sebelumnya atau laporan neraca awal, lalu pindahkan laba bersih dari laporan laba rugi ke saldo laba pada laporan perubahan modal,.Terakhir masukkan dividen yang dibayarkan untuk mengurangi saldo laba dan mencerminkan distribusi keuntungan kepada pemegang saham.

Terakhir adalah mengurangi prive dan pindah ke neraca, hal ini bisa dilakukan dengan cara berikut:

Anda sekarang bisa membuat laporan keuangan dengan lebih mudah dan akurat dengan menggunakan aplikasi pembukuan Beecloud. Dengan Beecloud, Anda dapat mengelola semua aspek keuangan perusahaan secara terintegrasi, mulai dari pencatatan transaksi harian hingga penyusunan laporan keuangan. Selain itu, Beecloud memungkinkan akses yang mudah dari berbagai perangkat, sehingga Anda dapat memantau keuangan bisnis kapan saja dan di mana saja. Klik banner di atas untuk informasi selengkapnya!

Berikut beberapa contoh laporan perusahaan ekuitas untuk berbagai jenis usaha:

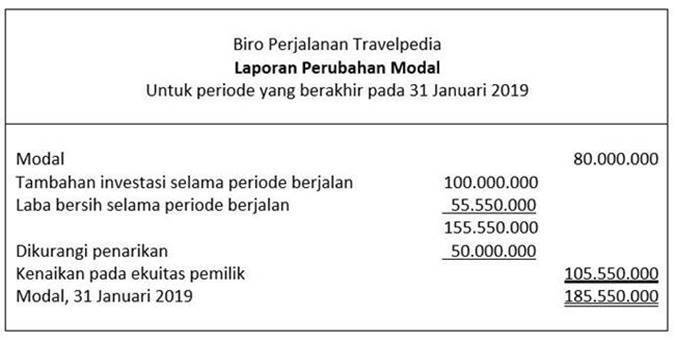

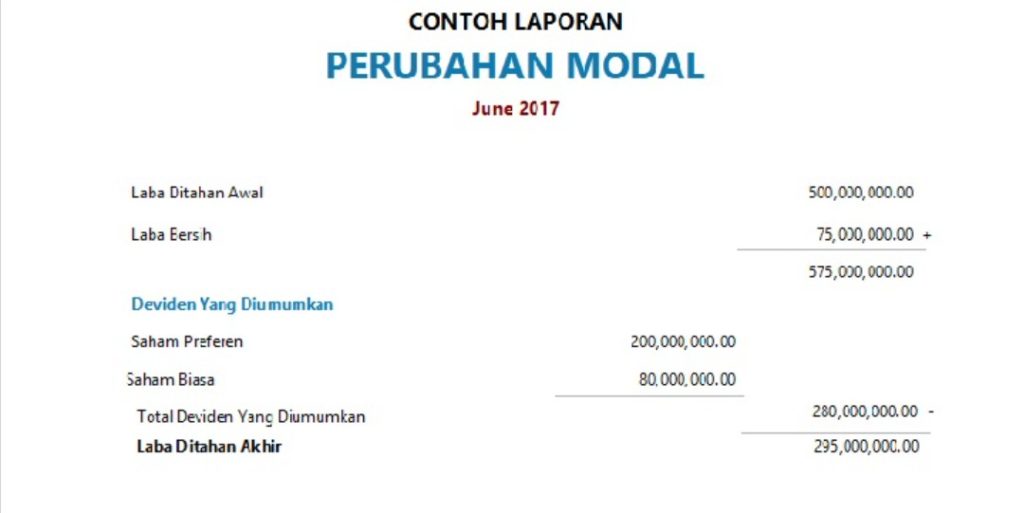

Laporan Perubahan Modal Perusahaan Jasa

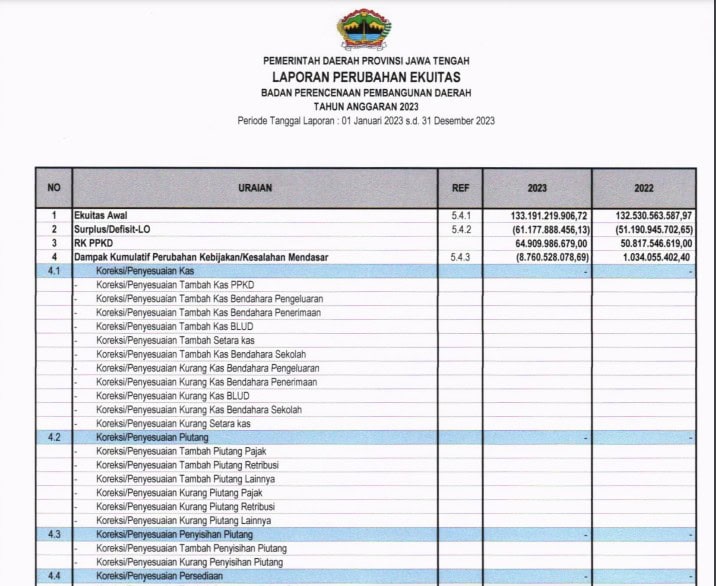

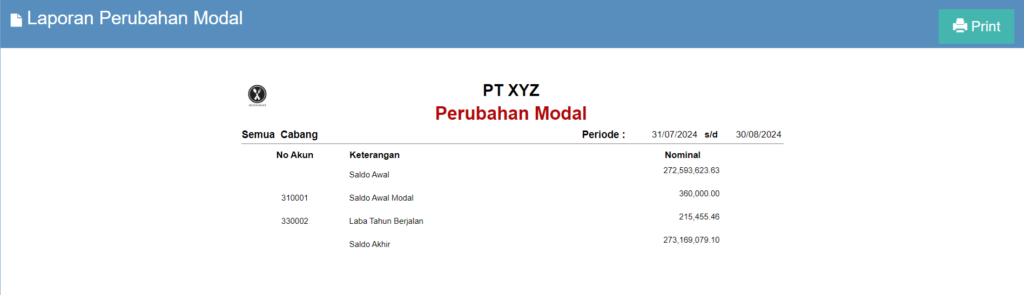

Laporan Perubahan Modal Perusahaan Pemerintah (Jatengprov.go.id)

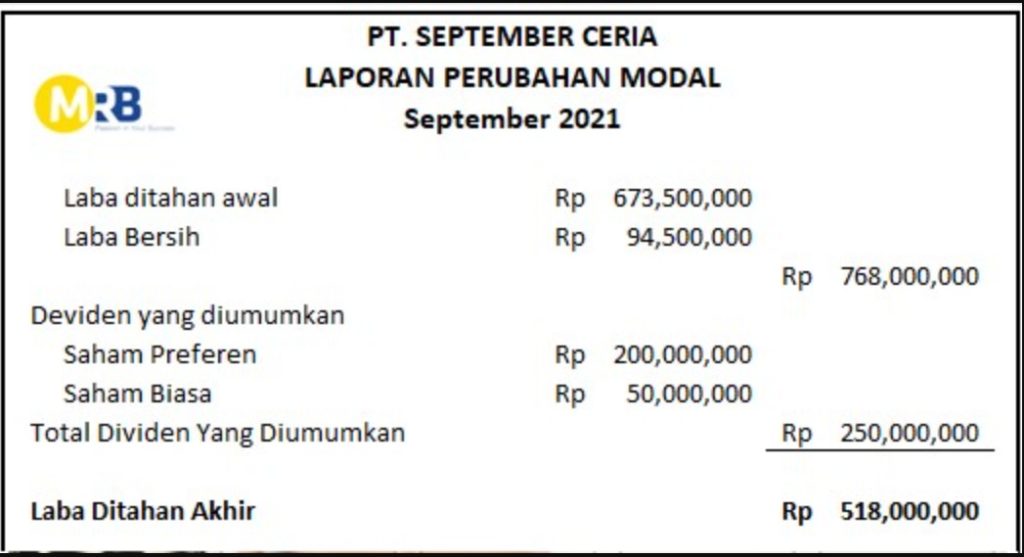

Contoh Laporan Perubahan Ekuitas Perusahaan Dagang (Credit: akuntansi.uma.ac.id)

Analisis laporan perubahan ekuitas adalah evaluasi atas perubahan modal atau ekuitas suatu perusahaan selama periode tertentu. Laporan perubahan ekuitas ini bisa digunakan untuk beberapa hal, yakni:

Beberapa rasio keuangan penting yang dapat dianalisis melalui laporan perubahan ekuitas adalah:

ROE = Laba bersih/ Total Ekuitas.

Dividend Payout Ratio = Dividen/ Laba Bersih

Retained Earnings to Equity Ratio = Laba Ditahan/ Total Ekuitas

DER = Total Utang/ Total Ekuitas

Berikut beberapa pertanyaan terkait laporan perubahan modal yang sering ditanyakan.

Laporan perubahan ekuitas disiapkan sebelum laporan posisi keuangan karena laporan ini memberikan rincian tentang perubahan dalam ekuitas selama periode tertentu, termasuk laba bersih dan dividen yang dibayarkan. Informasi ini diperlukan untuk menghitung saldo ekuitas yang akurat, yang akan dilaporkan dalam neraca.

Dengan menyusun laporan perubahan ekuitas terlebih dahulu, perusahaan memastikan bahwa semua informasi terkait dari laporan laba rugi dan laporan arus kas terintegrasi dan konsisten, serta memberikan transparansi bagi pemangku kepentingan mengenai pengelolaan modal perusahaan.

Untuk menentukan besarnya ekuitas dalam sebuah laporan keuangan, gunakan persamaan akuntansi dasar yaitu Ekuitas = Aset - Kewajiban, di mana total aset dikurangi total kewajiban menghasilkan jumlah ekuitas.

Ekuitas terdiri dari komponen seperti modal saham, laba ditahan, dan cadangan, yang bisa dianalisis melalui laporan perubahan ekuitas yang menunjukkan perubahan masing-masing komponen selama periode laporan. Setelah menghitung ekuitas, pastikan untuk memverifikasi angkanya dengan laporan posisi keuangan (neraca) untuk memastikan konsistensi dan akurasi antara keduanya.

Ekuitas akan berkurang dalam beberapa kondisi, seperti ketika perusahaan membayar dividen kepada pemegang saham, mengalami kerugian bersih, melakukan pembelian kembali saham, melakukan koreksi kesalahan akuntansi, atau menerapkan perubahan kebijakan akuntansi yang memerlukan penyesuaian saldo awal. Setiap aktivitas yang mengurangi laba ditahan atau mendistribusikan kekayaan kepada pemegang saham dapat menyebabkan penurunan total ekuitas perusahaan.