Membuat laporan persediaan barang dagang adalah rutinitas yang wajib dilakukan oleh setiap pelaku usaha yang bergerak di sektor perdagangan atau produksi. Tanpa pencatatan yang rapi, resiko kehabisan stok atau kelebihan barang bisa terjadi, yang pada akhirnya dapat mempengaruhi cash flow dan keuntungan bisnis.

Oleh karena itu, laporan persediaan barang dagang menjadi dokumen penting yang membantu pemilik usaha dalam memantau jumlah, nilai, serta pergerakan stok secara akurat.

Dalam artikel ini, kita akan membahas berbagai contoh laporan persediaan barang dagang, mulai dari yang sederhana hingga yang lebih rinci. Selain itu, Anda juga akan mengetahui cara membuatnya dengan mudah agar pencatatan stok menjadi lebih efisien.

Sebelum membahas lebih lanjut mengenai bagaimana cara menyusun laporan persediaan barang, kita pahami terlebih dahulu apa yang dimaksud dengan laporan persediaan barang dagang ini.

Laporan persediaan barang atau laporan stok barang adalah laporan yang disusun dengan tujuan untuk mengetahui berapa jumlah stok produk dagangan yang ada dalam satu periode akuntansi.

Sedangkan persediaan dalam laporan keuangan menurut PSAK 14 adalah aset lancar yang mencakup barang yang dimiliki perusahaan untuk dijual atau digunakan dalam proses produksi. Dalam akuntansi, persediaan dicatat dalam neraca dan dapat berupa bahan baku, barang dalam proses, atau barang jadi, tergantung pada jenis bisnis yang dijalankan.

Nilai persediaan dalam laporan keuangan biasanya dihitung menggunakan metode tertentu, seperti FIFO (First In, First Out), LIFO (Last In, First Out), atau metode rata-rata tertimbang, guna menentukan harga pokok penjualan (HPP) dan laba bersih perusahaan.

Mengutip dari laman sortly.com, persediaan dibedakan menjadi 4 jenis, 4 jenis ini juga yang termasuk persediaan dalam laporan keuangan, diantaranya adalah persediaan bahan baku, barang dalam proses, barang jadi dan barang dalam perawatan, perbaikan dan perombakan.

Pertama ada bahan baku, yakni komponen dasar yang digunakan untuk memproduksi barang jadi. Persediaan ini masih dalam bentuk mentah dan belum mengalami proses produksi.

Dalam pencatatan persediaan, bahan baku dibedakan menjadi dua jenis, yakni bahan baku langsung dan tidak langsung.

Barang dalam proses mencakup produk yang sedang dalam tahap produksi tetapi belum sepenuhnya selesai. Dari perspektif akuntansi, barang dalam proses biasanya mencakup bahan baku, tenaga kerja, dan overhead produksi yang telah digunakan dalam proses manufaktur. Contohnya seperti pakaian yang masih dalam tahap penjahitan atau laptop yang masih dirakit sebelum dipasarkan.

Kemudian ada barang jadi, yakni produk yang telah sepenuhnya diproses dan siap dijual kepada pelanggan. Persediaan ini merupakan hasil akhir dari rantai produksi dan biasanya dicantumkan dalam daftar produk yang tersedia untuk dijual.

Terakhir ada barang dalam perawatan, perbaikan dan perombakan atau yang lebih akrab disebut dengan MRO, yakni berbagai barang pendukung yang diperlukan dalam operasional bisnis tetapi tidak menjadi bagian dari produk akhir.

Inventaris ini penting untuk kelangsungan produksi dan operasional perusahaan. Contohnya ada alat tulis kantor, sarung tangan pekerja, pelumas mesin, atau suku cadang mesin produksi.

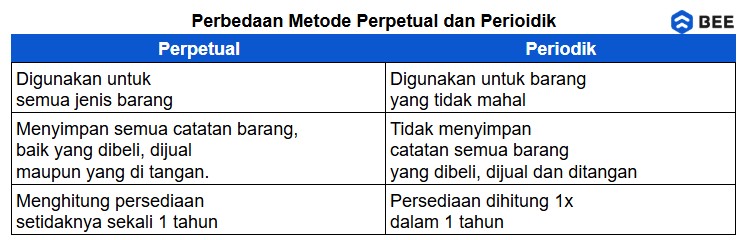

Perbedaan Pencatatan Persediaan Barang Metode Perpetual dan Periodik (Credit: bee.id)

Mengutip dari laman keuda.kemendagri.go.id, ada dua metode pencatatan persediaan, yakni metode perpetual dan metode periodik. Apa perbedaan metode perpetual dan metode periodik? Simak penjelasannya di bawah ini:

Metode pertama yang biasa digunakan dalam mencatat persediaan barang adalah metode perpetual, yakni metode yang pembelian dan penjualan barang dicatat secara langsung ke akun persediaan pada saat terjadi transaksi.

Dengan demikian, saldo persediaan selalu diperbarui secara real-time, memungkinkan perusahaan untuk mengetahui jumlah dan nilai persediaan yang tersedia setiap real time.

Adapun jurnal pencatatan persediaan metode perpetual adalah sebagai berikut:

Berbeda dengan metode perpetual, metode periodik tidak mencatat transaksi pembelian dan penjualan barang secara langsung dalam akun persediaan. Sebagai gantinya, perusahaan melakukan perhitungan fisik persediaan pada akhir periode akuntansi untuk menentukan jumlah dan nilai persediaan yang tersedia.

Dengan karakteristik pencatatan sebagai berikut:

Dari dua penjelasan ini kita bisa menyimpulkan jika perbedaan metode perpetual dan periodik terletak pada dua aspek yakni cara pencatatan transaksi dan frekuensi pembaruan persediaan.

Metode perpetual mencatat transaksi secara langsung dan menyediakan informasi persediaan yang up to date. Sedangkan metode periodik mencatat pembelian dan penjualan di akun terpisah dan hanya diperbarui ketika akhir periode akuntansi saja.

BACA JUGA: Metode Pencatatan Persediaan Barang dan Contohnya

Dengan memiliki laporan persediaan barang, usaha Anda bisa mengoptimalkan keuntungan dengan manajemen stok barang yang baik. Berikut adalah beberapa manfaat dan fungsi laporan persediaan barang:

Laporan persediaan membantu perusahaan dalam memastikan bahwa jumlah barang yang tersedia mencukupi untuk memenuhi permintaan pelanggan. Dengan laporan ini, perusahaan dapat menghindari kekurangan stok (stockout) yang bisa menghambat operasional, serta mencegah kelebihan stok (overstocking) yang bisa menyebabkan biaya penyimpanan meningkat.

Laporan persediaan berperan dalam perhitungan Harga Pokok Penjualan (HPP) yang akan dicatat dalam laporan laba rugi. HPP dihitung dengan rumus:

HPP = Persediaan Awal + Pembelian Bersih - Persediaan Akhir

Dengan laporan persediaan yang akurat, perusahaan dapat mengetahui besaran biaya yang dikeluarkan untuk barang yang telah terjual, sehingga dapat menentukan harga jual yang sesuai dan memaksimalkan keuntungan.

BACA JUGA: Cara Menghitung Harga Pokok Penjualan / COGS

Laporan persediaan membantu manajemen dalam menganalisis pola penjualan dan mengelola stok lebih efisien. Dengan data ini, perusahaan dapat mengetahui barang mana yang paling laris, mana yang kurang diminati, serta kapan harus melakukan pemesanan ulang atau mengurangi stok barang tertentu untuk menghindari pemborosan.

Persediaan yang tidak terkontrol dapat membuka celah bagi pencurian, kehilangan, atau kesalahan pencatatan. Laporan persediaan berfungsi sebagai alat kontrol yang membantu perusahaan dalam melakukan audit dan rekonsiliasi stok secara berkala, sehingga bisa mendeteksi jika ada perbedaan antara catatan dan jumlah fisik barang di gudang.

Dengan adanya laporan persediaan yang lengkap dan akurat, manajemen dapat membuat keputusan strategis terkait kapan harus membeli stok baru dan dalam jumlah berapa, produk mana yang perlu dipromosikan atau dihentikan.

Kemudian juga terkait evaluasi supplier berdasarkan ketepatan waktu dan kualitas barang yang dikirim, menyesuaikan strategi harga berdasarkan tren stok dan penjualan, dan masih banyak lagi lainnya.

Laporan persediaan barang berfungsi untuk mencatat dan mengontrol stok barang di gudang agar bisnis dapat berjalan dengan lebih efisien. Untuk membuat laporan ini, ada beberapa langkah yang perlu dilakukan, diantaranya adalah sebagai berikut:

Langkah pertama yang perlu Anda lakukan adalah menyiapkan dan mengumpulkan data yang akurat mengenai persediaan barang. Mulai dari pencatatan stok yang tersedia di gudang, riwayat transaksi pembelian dan penjualan dan perkiraan stok yang sudah ditentukan berdasarkan trend penjualan.

Perkiraan persediaan barang ini membantu Anda dalam menentukan jumlah stok yang perlu disiapkan untuk periode mendatang. Dengan melakukan prakiraan ini, Anda dapat menghindari kelebihan stok (overstock) atau kekurangan stok (stockout) yang dapat merugikan bisnis.

Kemudian lakukan pengecekan barang sebelum Anda menyimpannya di gudang. Cek apakah barang dalam kondisi baik dan tidak ada yang rusak atau cacat produksi. Setelah itu, beri kode khusus untuk mempermudah identifikasi dan pencatatan stok.

Tambahkan juga kode pada setiap barang yang akan disimpan di gudang, kode ini akan memudahkan Anda untuk pencatatan dan pencarian stok. Adapun kode yang digunakan bisa berikan barcode, nomor seri, dan sejenisnya.

Selanjutnya, agar proses pencatatan persediaan lebih rapi dan lebih mudah kelompokkan barang persediaan Anda berdasarkan jenisnya. Misalnya barang A berada di rak A, barang B berada di rak B dan seterusnya.

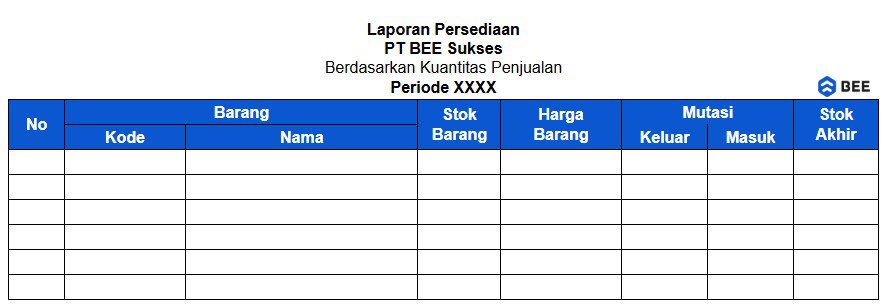

Setelah semua data terkumpul dan tercatat, susun laporan persediaan barang dalam format yang mudah dibaca. Laporan ini biasanya mencakup informasi mengenai nama barang, kode barang, jumlah stok awal, barang masuk dan keluar, serta sisa stok akhir.

Laporan ini bisa disusun secara berkala seperti harian, mingguan, atau bulanan sesuai dengan kebutuhan bisnis.

Setiap ada barang yang masuk dan keluar, lakukan pencatatan secara real-time. Pencatatan ini bisa dilakukan secara manual menggunakan Microsoft Excel atau dengan sistem otomatis menggunakan software stok barang Beeaccounting.

Software akuntansi yang dirancang multifungsi, bisa bantu Anda kelola stok barang, memantau stok secara real-time, mencatat pembelian dan penjualan, serta menghasilkan laporan yang lebih akurat tanpa harus takut was-was salah catat. Klik banner di atas untuk dapatkan gratis uji coba sekarang juga!

Berikut beberapa contoh format laporan persediaan barang:

Format Laporan Persediaan Barang (Credit: bee.id)

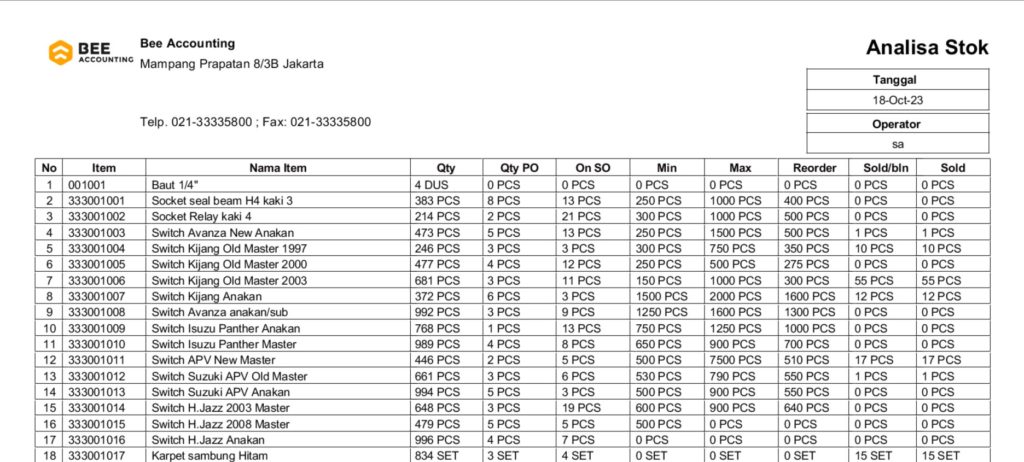

Contoh Laporan Persediaan Barang Beeaccounting (Credit: bee.id)

Kesimpulannya, laporan persediaan barang bukan hanya sekedar catatan stok, tetapi juga alat yang sangat penting untuk mengoptimalkan operasional bisnis, mengontrol biaya, serta meningkatkan profitabilitas perusahaan.