Laporan laba rugi perusahaan dagang adalah salah satu komponen dalam laporan keuangan perusahaan. Laporan ini memberikan gambaran jelas tentang seberapa besar keuntungan atau kerugian yang diperoleh perusahaan dalam periode tertentu.

Bagi Anda yang menjalankan bisnis dagang, membuat laporan laba rugi dengan akurat sangatlah penting untuk mengetahui sejauh mana kinerja bisnis Anda. Namun, tidak sedikit yang merasa kesulitan dalam menyusun laporan laba rugi yang baik dan benar.

Mari kita bahas contoh laporan laba rugi perusahaan dagang beserta langkah-langkah praktis untuk membuatnya.

Dalam buku Akuntansi keuangan Menengah (2016) karya Mia Lasmi, menjelaskan jika laporan laba rugi adalah laporan yang menunjukkan pendapatan dari penjualan, biaya dan laba yang diperoleh sebuah usaha selama periode tertentu,

Sedangkan menurut Kasmir (2010) laporan laba rugi ini menunjukkan bagaimana kondisi keuangan sebuah usaha dalam satu periode tertentu. Laporan ini dibuat dalam satu siklus akuntansi untuk mengetahui berapa perolehan pendapatan dan biaya biaya yang telah dikeluarkan, sehingga perusahaan tahu apakah bisnis sedang untung atau rugi.

Dari dua penjelasan ahli tersebut, kita dapat menyimpulkan bahwa laporan laba rugi perusahaan dagang adalah sebuah laporan yang menggambarkan pendapatan yang diperoleh dari hasil penjualan, biaya yang dikeluarkan, serta laba atau rugi yang dihasilkan oleh perusahaan selama periode tertentu.

Dengan laporan ini, perusahaan dagang dapat mengetahui apakah bisnis yang dijalankan menguntungkan atau justru mengalami kerugian, yang kemudian dapat digunakan sebagai dasar untuk pengambilan keputusan lebih lanjut.

Apa tujuan dari adanya laporan laba rugi dalam bidang usaha? Apa manfaat dari laporan laba rugi ini? berikut diantaranya:

Laporan laba rugi perusahaan dagang memberikan gambaran menyeluruh tentang kondisi keuangan perusahaan dalam periode tertentu. Dengan adanya laporan ini, perusahaan dapat mengevaluasi sejauh mana pendapatan yang diperoleh sudah sesuai dengan biaya yang dikeluarkan.

Dari data inilah yang kemudian digunakan untuk menilai kinerja keuangan dan melakukan perbaikan yang diperlukan jika terjadi ketidakseimbangan antara pendapatan dan biaya.

Selanjutnya, laporan ini dapat digunakan untuk mengukur sejauh mana strategi yang telah diterapkan berhasil atau tidak. Misalnya, jika perusahaan meningkatkan biaya pemasaran namun pendapatannya tidak meningkat, ini menjadi sinyal bahwa strategi pemasaran tersebut perlu dievaluasi kembali.

Selanjutnya adalah dapat digunakan untuk menganalisis mana pemasukan dan pengeluaran terbesar sebuah usaha dalam satu periode, karena laporan ini memberikan rincian mengenai pemasukan dan pengeluaran yang terjadi selama periode tertentu.

Perusahaan dapat melihat dengan jelas komponen mana yang memberikan kontribusi terbesar terhadap pendapatan dan biaya, sehingga dapat memfokuskan perhatian pada area yang perlu ditingkatkan.

Tidak hanya itu saja, laporan laba rugi perusahaan dagang juga dalam menjadi media untuk mengidentifikasi tren keuangan yang terjadi dari waktu ke waktu. Misalnya, apakah ada peningkatan atau penurunan pendapatan, atau apakah ada biaya yang terus meningkat yang perlu dikendalikan, dan lain sebagainya. Dengan memahami tren ini, perusahaan dapat membuat keputusan yang lebih baik untuk masa depan.

Terakhir, dengan rincian informasi yang ada dalam laporan laba rugi manajemen dapat menjadikannya sebagai acuan dalam mengambil keputusan strategis. Apakah perusahaan harus menambah modal, mengurangi biaya, atau mengubah strategi bisnisnya, semua keputusan ini bisa didasarkan pada informasi yang terungkap dalam laporan laba rugi.

Komponen apa saja yang ada di dalam laporan laba rugi? Ada 4 komponen dalam laporan laba rugi, yakni pendapatan (revenue), beban (expense), laba/ untung (profit) dan rugi (loss), berikut penjelasannya:

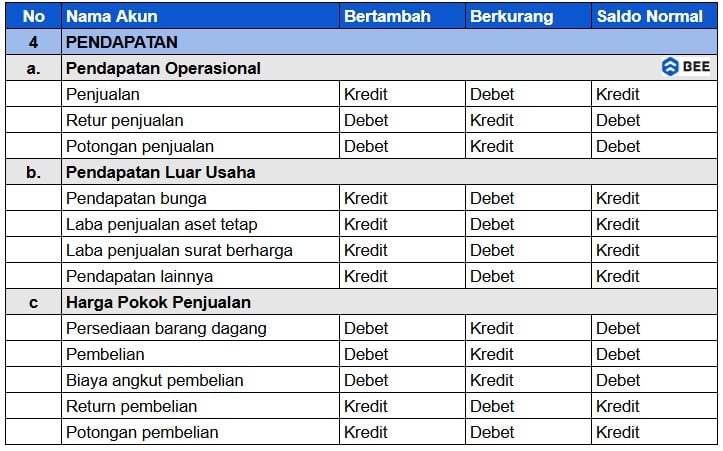

List Akun Pendapatan yang Masuk dalam Laporan Laba Rugi (Credit: bee.id)

Pendapatan atau revenue adalah jumlah uang yang diterima oleh perusahaan dari hasil penjualan barang atau jasa yang menjadi inti bisnis perusahaan. Pemasukan atau pendapatan ini mencakup seluruh pemasukan yang diperoleh perusahaan dari kegiatan operasional utamanya.

Bisa berupa penjualan tunai, penjualan kredit, atau pendapatan lainnya yang terkait langsung dengan aktivitas usaha. Pendapatan ini sangat penting karena menjadi dasar untuk mengukur kinerja perusahaan dan menentukan apakah perusahaan mampu menghasilkan uang dari operasionalnya.

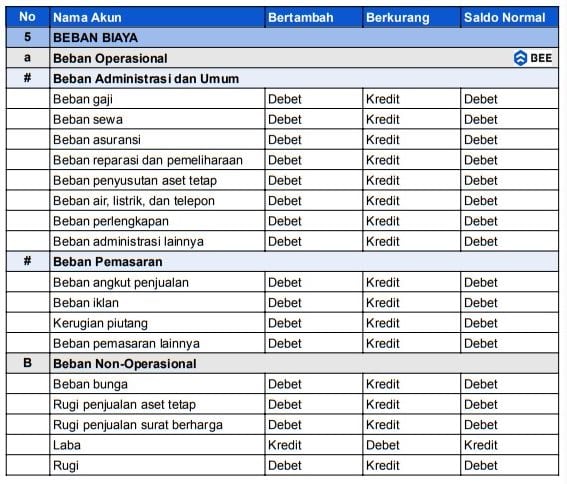

Akun-Akun Beban Biaya dan Pencatatannya (Credit: bee.id)

Beban adalah semua biaya yang dikeluarkan oleh perusahaan dalam rangka menghasilkan pendapatan. Biaya ini mencakup biaya operasional yang harus dibayar oleh perusahaan, seperti biaya produksi, gaji karyawan, biaya pemasaran, biaya sewa, biaya utilitas, dan beban lainnya yang terkait dengan kegiatan usaha.

Tidak hanya itu saja, beban juga mencakup depresiasi atau amortisasi dari aset tetap yang dimiliki perusahaan. Beban ini penting karena mempengaruhi profitabilitas perusahaan. Semakin efisien perusahaan dalam mengelola beban, semakin besar potensi keuntungan yang dapat diperoleh.

Laba atau untung adalah selisih antara pendapatan dan beban yang dikeluarkan oleh perusahaan. Jika pendapatan lebih besar daripada beban, maka perusahaan akan menghasilkan laba.

Laba ini menunjukkan bahwa perusahaan telah berhasil mengelola keuangan dengan baik, menghasilkan lebih banyak uang daripada yang dikeluarkan untuk operasi bisnis. Laba biasanya dibagi menjadi dua jenis, diantaranya adalah sebagai berikut:

Komponen terakhir adalah rugi, rugi adalah kondisi ketika beban yang dikeluarkan perusahaan melebihi pendapatan yang diperoleh. Hal ini terjadi jika perusahaan mengalami kerugian akibat biaya operasional yang terlalu tinggi atau pendapatan yang tidak mencukupi untuk menutupi biaya.

Rugi dapat terjadi dalam berbagai bentuk, seperti rugi operasional atau rugi bersih. Jika perusahaan mengalami rugi, ini menjadi indikasi bahwa perusahaan perlu melakukan evaluasi terhadap kegiatan operasional atau strategi bisnisnya agar tidak berlanjut ke kerugian lebih lanjut.

Ada 2 bentuk laporan laba rugi apa saja? Yakni bentuk single step dan multiple step, berikut penjelasannya:

Format ini mengelompokkan seluruh pendapatan dan keuntungan terlebih dahulu, kemudian dilanjutkan dengan mencatat seluruh biaya dan kerugian. Setelah itu, akan dihitung selisih antara pendapatan dan beban untuk menghasilkan laba kotor.

Lalu, selisih antara laba kotor dan pajak penghasilan (PPh) akan menghasilkan laba bersih. Bentuk single step terbilang lebih sederhana karena lebih mudah dipahami, cocok untuk bisnis UMKM atau usaha yang tidak memiliki transaksi terlalu kompleks.

Sedangkan format multiple step dibuat lebih dinci, dimana pendapatan dan beban diklasifikasikan menjadi beberapa kategori, seperti pendapatan operasional dan non-operasional.

Proses penghitungan dilakukan dalam beberapa langkah untuk memberikan gambaran yang lebih jelas tentang kinerja perusahaan. Berikut beberapa komponen yang ada dalam laporan laba rugi multiple step:

Berikut beberapa rangkuman rumus yang biasa digunakan dalam proses pembuatan laba rugi:

Berikut beberapa tahapan dalam membuat laba rugi perusahaan dagang:

Langkah pertama dalam menyusun laporan laba rugi adalah mengidentifikasi semua pendapatan yang diperoleh perusahaan dari penjualan barang dagang selama periode tertentu.

Pendapatan ini dihitung berdasarkan nilai penjualan kotor, yang kemudian dikurangi oleh elemen-elemen pengurang, seperti diskon penjualan dan retur penjualan. atau dengan rumus:

Pendapatan Bersih = Pendapatan Kotor − (Diskon Penjualan + Retur Penjualan)

Ket:

Dengan demikian, hasil akhir akan menunjukkan angka pendapatan aktual perusahaan setelah penyesuaian.

Tahapan berikutnya adalah menghitung Harga Pokok Penjualan (HPP), yang mencerminkan total biaya yang dikeluarkan untuk memperoleh atau memproduksi barang dagang yang dijual selama periode tertentu. Perhitungannya dilakukan dengan rumus berikut:

HPP= Persediaan Awal + Pembelian Bersih − Persediaan Akhir

HPP ini dihitung untuk mengetahui berapa biaya yang benar-benar digunakan dalam menghasilkan pendapatan dari penjualan.

Setelah mengetahui pendapatan bersih dan HPP, langkah berikutnya adalah menghitung laba kotor. Laba kotor dihitung dengan mengurangi pendapatan bersih dengan HPP. Anda juga bisa menghitung dengan rumus berikut ini:

Laba Kotor = Pendapatan Bersih − HPP

Tahap ini memberikan gambaran awal tentang keuntungan yang diperoleh perusahaan dari aktivitas operasional utamanya. Seperti, penjualan barang dagang, tanpa memperhitungkan biaya operasional lainnya.

Tahap selanjutnya adalah mencatat semua biaya operasional yang dikeluarkan perusahaan dalam menjalankan kegiatan usahanya. Untuk menghitungnya, Anda perlu menghitung seluruh total biaya operasional yang sudah dikeluarkan dalam satu periode.

Biaya ini dibagi menjadi dua kategori utama: biaya administrasi dan biaya penjualan.

Laba operasional diperoleh dengan mengurangi laba kotor dengan total biaya operasional, atau dengan rumus berikut ini:

Laba Operasional = Laba Kotor − Biaya Operasional

Hasil dari perhitungan ini memberikan gambaran yang lebih spesifik mengenai seberapa efektif perusahaan dalam mengelola operasional bisnisnya tanpa melibatkan elemen pendapatan atau beban di luar aktivitas inti perusahaan.

Selain pendapatan dan beban operasional, perusahaan juga perlu mencatat elemen-elemen non-operasional, seperti pendapatan bunga, kerugian investasi, atau beban bunga. Elemen-elemen ini tidak terkait langsung dengan aktivitas utama perusahaan, tetapi tetap berpengaruh terhadap hasil akhir laporan laba rugi.

Tahapan terakhir adalah menghitung laba bersih, yang merupakan hasil akhir dari laporan laba rugi. Laba bersih dihitung dengan menambahkan pendapatan non-operasional ke laba operasional, kemudian dikurangi dengan beban non-operasional dan pajak penghasilan (PPh).

Laba Bersih = Laba Operasional + Pendapatan Non-Operasional − Beban Non-Operasional − Pajak Penghasilan (PPh)

Laba bersih menjadi indikator utama untuk menilai profitabilitas perusahaan dalam satu periode tertentu. Informasi ini sangat penting bagi manajemen, pemegang saham, atau investor dalam mengevaluasi kinerja keuangan perusahaan dan menentukan langkah strategis ke depan.

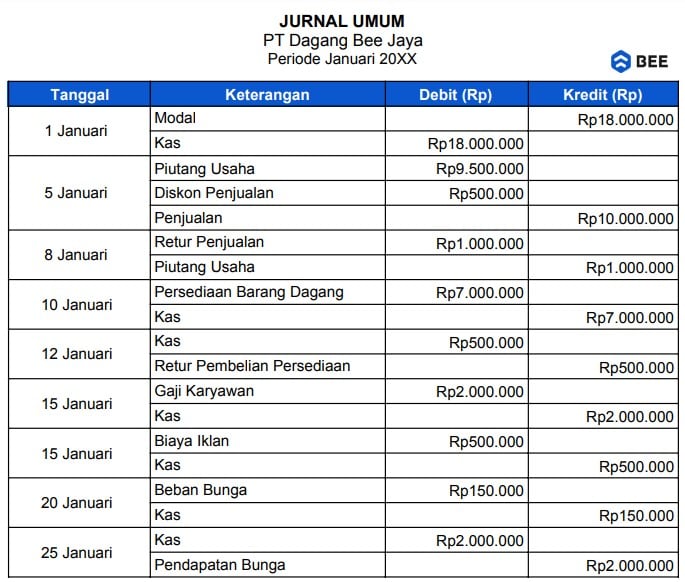

Berikut contoh pembuatan laba rugi perusahaan dagang dari jurnal umum, yang bisa Anda ikuti. Misalnya, sebuah perusahaan PT Dagang Bee Jaya memiliki transaksi sebagai berikut:

Langkah pertama adalah menyusun jurnal umum, yang digunakan untuk membukukan transakasi di atas agar lebih rapi dan sesuai standar akuntansi.

Cara Membuat Laporan Keuangan Dari Jurnal Umum (credit: bee.id)

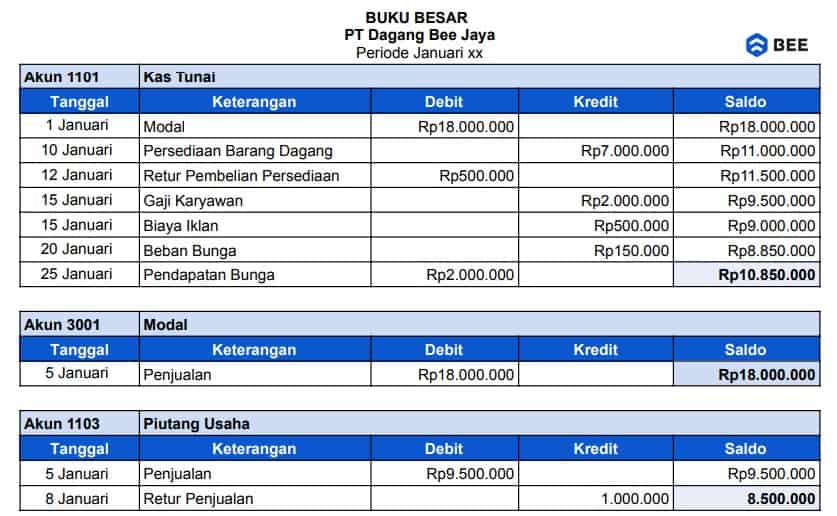

Setelah jurnal umum, berikutnya posting transaksi ke buku besar, dengan mengelompokkan transaksi berdasarkan akunnya, contohnya seperti ini:

Posting Jurnal Umum Ke Buku Besar (Credit: bee.id)

BACA JUGA: Langkah-Langkah Posting Buku Besar Akuntansi dan Contohnya

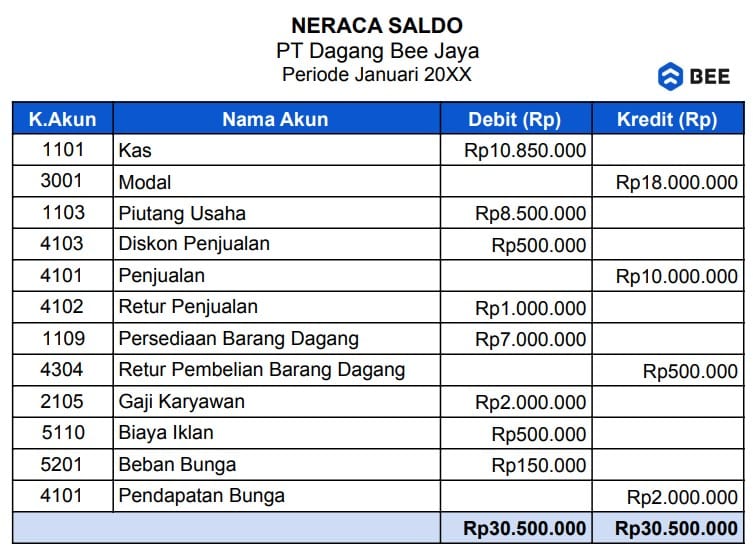

Kemudian menyusun neraca saldo, untuk memastikan transaksi yang dicatat baik pemasukan maupun pengeluaran sidah balance, saldo yang dicatat adalah saldo akhir setiap akun yang sudah dijumlahkan di buku besar sebelumnya.

Membuat Neraca Saldo Untuk Menyusun Laporan Laba Rugi (Credit: bee.id)

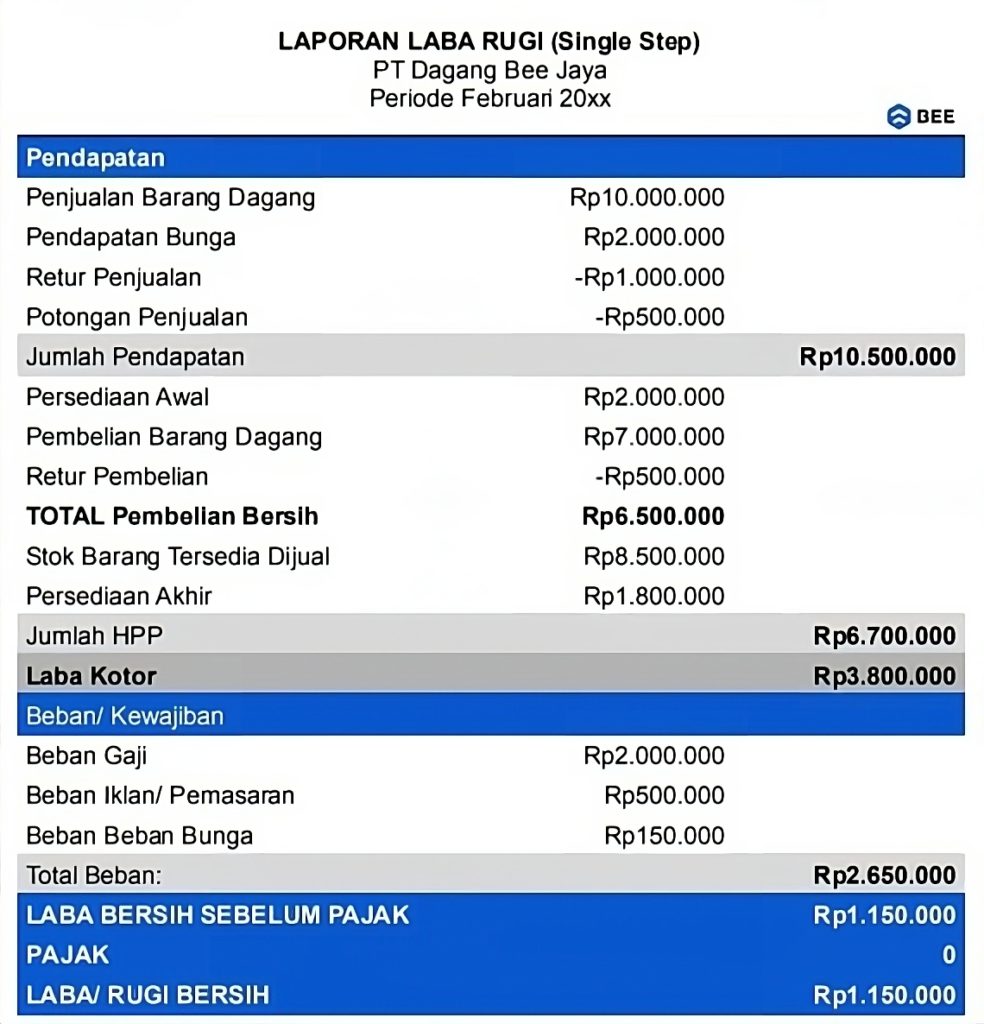

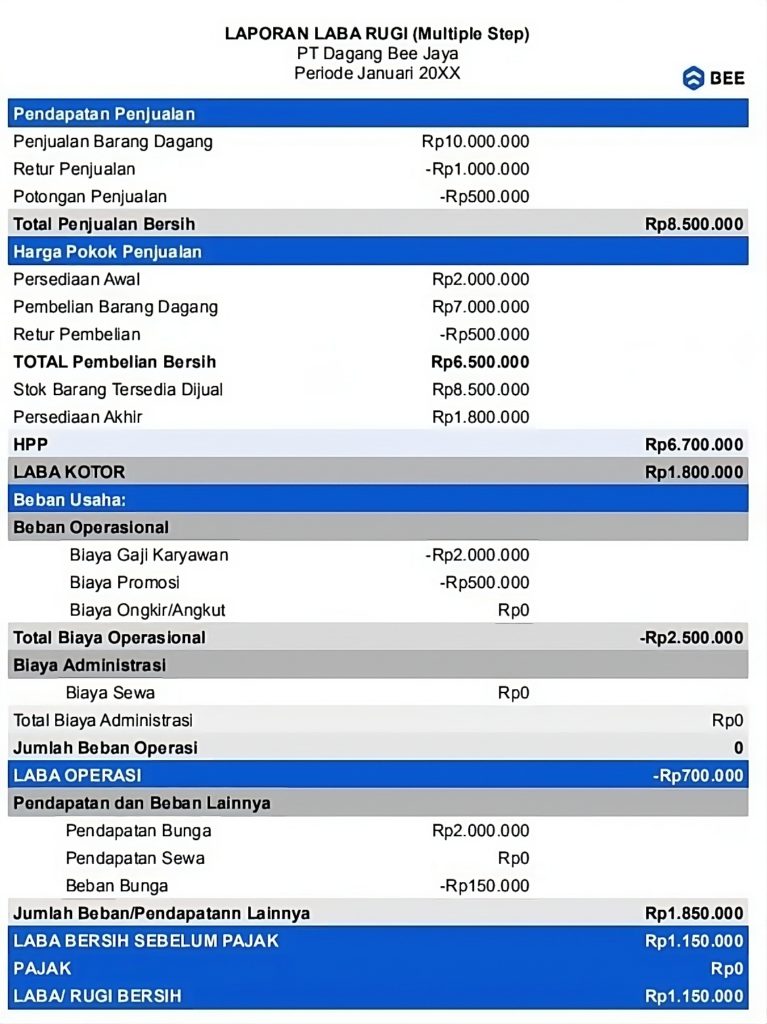

Nah, setelah neraca saldo disusun, Anda sudah bisa membuat laporan laba rugi perusahaan dagang Anda dengan langkah-langkah di atas. Dari contoh transaksinya, kita bisa membuat laporan laba rugi seperti berikut ini:

Contoh Laporan Laba Rugi Single Step (Credit: bee.id)

Contoh Laporan Laba Rugi Perusahaan Dagang Multiple Step (Credit: bee.id)

Mau buat laporan laba rugi tanpa ribet mikir rumus dan hitung manual? Pakai software akuntansi Beeaccounting sekarang juga! Dengan fitur otomatisasi canggih dan desain simple, bisa bikin siapa aja jadi jago akuntansi.

Beeaccounting membantu Anda menyusun laporan laba rugi yang akurat, cepat, dan praktis, sehingga Anda bisa fokus mengembangkan bisnis tanpa khawatir kesalahan hitung. Cukup input data transaksi, dan laporan keuangan siap dalam hitungan menit.

Yuk, optimalkan manajemen keuangan bisnis Anda bersama Beeaccounting! Klik banner di atas dan dapatkan gratis uji coba sekarang jugaaa!