Laporan keuangan yang terstruktur dengan baik merupakan salah satu elemen kunci dalam memastikan kesuksesan sebuah usaha, terutama bagi Usaha Mikro, Kecil, dan Menengah (UMKM). Bagi para pelaku UMKM yang mungkin belum terbiasa atau memahami cara menyusun laporan keuangan, berikut ini adalah contoh laporan keuangan UMKM yang dapat dijadikan referensi.

Agar lebih mudah dipahami, pada tahun 2016, Ikatan Akuntan Indonesia (IAI) merilis Standar Akuntansi Keuangan untuk Entitas Mikro, Kecil, dan Menengah (SAK EMKM) yang bertujuan untuk membantu UMKM (Usaha Mikro Kecil Menengah) menyusun laporan keuangan yang sesuai dengan standar akuntansi yang berlaku.

UMKM perlu laporan keuangan untuk memantau arus kas keuangan mereka (Credit: Freepik.com)

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 Tahun 2015 tentang Penyajian Laporan Keuangan, menjelaskan jika Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan sebuah entitas. Salah satunya bisnis.

Adapun tujuan dari laporan keuangan adalah untuk memberi informasi mengenai posisi keuangan bisnis, kinerja keuangan, dan arus kas perusahaan tersebut. Sehingga, bisa dimanfaatkan menjadi dasar pengambilan keputusan bisnis di masa depan.

Sedangkan SAK EMKM adalah Standar Akuntansi keuangan Entitas Mikro, Kecil dan Menengah, yang merupakan standar akuntansi yang disahkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) pada tahun 2016 dan berlaku efektif mulai 1 Januari 2018.

Dimana, SAK EMKM ini digunakan untuk bisnis yang masih dalam standar mikro, kecil dan menengah. Lebih tepatnya, entitas tanpa akuntabilitas publik yang signifikan dan memenuhi kriteria usaha mikro, kecil dan menengah sebagaimana yang sudah diatur dalam undang-undang.

Dengan demikian, bisa disimpulkan jika laporan keuangan SAK EMKM adalah laporan keuangan sederhana yang disusun dengan panduan khusus untuk entitas mikro, kecil, dan menengah (UMKM) yang tidak memiliki akuntabilitas publik signifikan. SAK EMKM dirancang untuk membantu UMKM dalam menyusun laporan keuangan yang sederhana namun sesuai standar.

Sehingga tetap bisa memberikan informasi keuangan yang andal dan relevan bagi para pemangku kepentingan. Laporan keuangan sesuai SAK EMKM ini mencakup tiga laporan utama, yaitu Laporan Posisi Keuangan, Laporan Laba Rugi, dan Catatan atas Laporan Keuangan.

Baca Juga: 4 Standar Akuntansi Keuangan (SAK) Berlaku di Indonesia

Jawabannya, IYA WAJIB. Dimana, dengan laporan keuangan UMKM bisa mengelola bisnis secara profesional, meskipun tidak semua UMKM memiliki kewajiban hukum untuk menyusunnya.

Seperti untuk urusan pajak. Selain itu, Anda juga bisa mendapat beberapa keuntungan dari adanya laporan keuangan. Berikut adalah beberapa manfaat laporan keuangan untuk UMKM:

Dengan adanya data keuangan yang disusun secara sistematis, Anda bisa melihat dan mengontrol arus kas masuk dan keluar dari waktu tertentu. Dengan pemahaman yang baik tentang aliran dana, UMKM dapat menghindari masalah keuangan, seperti kekurangan kas atau pengeluaran yang berlebihan.

Berikutnya, melalui laporan yang rapi dan terstruktur, Anda bisa menunjukkan profesionalisme dan meningkatkan kepercayaan pemangku kepentingan, seperti mitra bisnis, bank, atau investor. Transparansi keuangan juga penting dalam menjaga hubungan yang baik dengan pemasok atau klien.

Selanjutnya, dalam laporan ini, Anda bisa menilai kinerja bisnis dan membuat keputusan yang lebih tepat. Data seperti penjualan, pengeluaran, dan laba/rugi dapat dijadikan acuan untuk perencanaan strategis, misalnya menentukan strategi penjualan atau rencana pengembangan produk.

Berikutnya, melalui penyusunan laporan keuangan yang rapi Anda dapat menyusun laporan pajak yang akurat dan sesuai dengan peraturan yang berlaku. Dengan demikian, pelaporan pajak dapat dilakukan dengan tepat waktu dan mengurangi risiko sanksi akibat pelaporan yang tidak lengkap.

Berdasarkan PSAK Nomor 1 Tahun 2015 tentang Penyajian Laporan Keuangan, laporan keuangan terdiri dari 5 jenis, yakni laporan laba rugi, laporan neraca, laporan arus kas, laporan perubahan modal dan catatan atas laporan keuangan. Penjelasan lengkapnya adalah sebagai berikut:

Pertama ada laporan laba rugi, laporan laba rugi adalah laporan yang berisi informasi tentang 4 komponen, yakni pendapatan, beban, keuntungan dan kerugian yang terjadi dalam operasional bisnis. Dengan adanya laporan ini, perusahaan dapat mengetahui apakah bisnisnya sedang untung atau sedang rugi.

Mengutip dari ebook Dasar-Dasar Akuntansi TPA+ (Tes Potensi Akuntansi) karya Hardono dan Cendani, laporan laba rugi bisa dibuat dengan dua format, yakni:

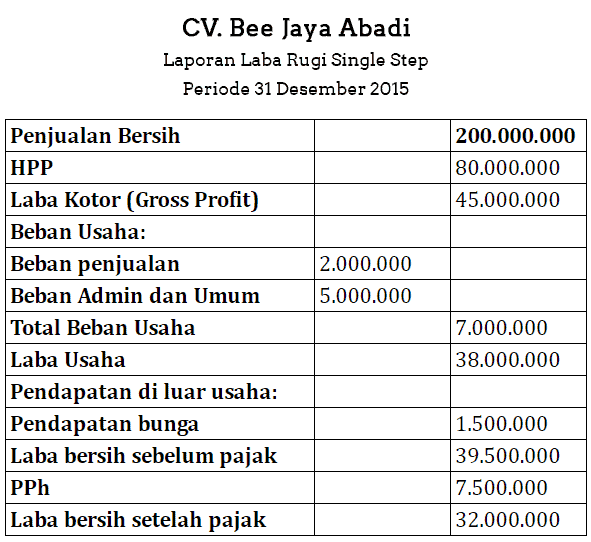

Tabel Laporan Laba Rugi Single Step

Format single step merupakan format laporan laba rugi yang sederhana, dimana penyusunan laporan ini dilakukan dengan menjumlahkan seluruh pendapatan dalam satu kelompok dan mengurangkan seluruh beban dalam satu kelompok lain.

Pendapatan dan beban tidak dikelompokkan berdasarkan jenisnya (seperti pendapatan operasional atau non-operasional), melainkan langsung dijumlahkan dan dihitung selisihnya untuk mendapatkan laba atau rugi bersih.

Biasanya format ini digunakan pada bisnis yang masih dalam skala kecil atau yang termasuk dalam kategori UMKM, karena proses penyusunannya terbilang sederhana dan mudah dibaca.

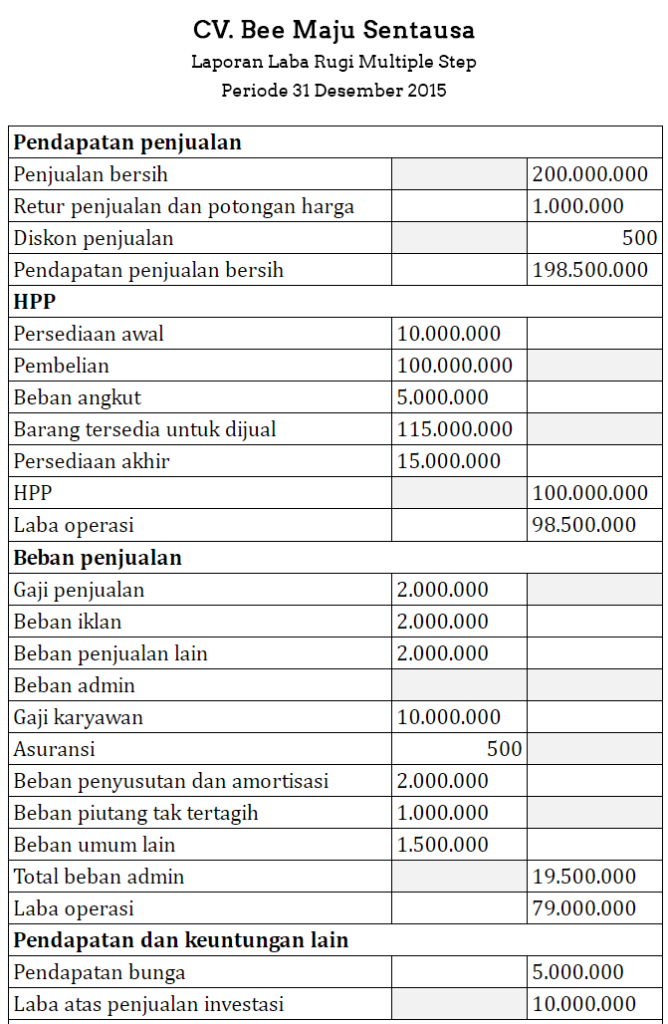

Contoh Laporan Laba Rugi Multiple Step

Pembuatan laporan laba rugi dengan format multiple step terbilang lebih kompleks jika dibandingkan dengan format pertama, dimana format ini menyajikan laporan laba rugi secara lebih mendetail dengan memisahkan pendapatan dan beban operasional dari non-operasional, serta menampilkan laba kotor dan laba operasi sebelum laba bersih.

Pendapatan dan beban disusun dalam beberapa tahap:

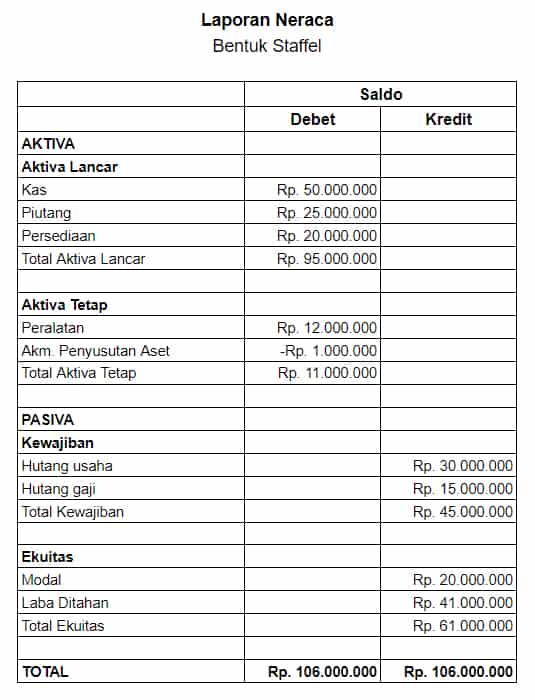

Kemudian ada laporan neraca, yakni laporan yang menggambarkan posisi keuangan sebuah bisnis pada waktu tertentu, bisa bulanan hingga tahunan. Dengan menunjukkan total aset, liabilitas (kewajiban), dan ekuitas (modal).

Dari laporan neraca inilah perusahaan akan tahu posisi keuangan mereka pada akhir periode, termasuk jumlah aset yang dimiliki, kewajiban yang harus dibayar, serta ekuitas pemilik. Laporan neraca memberikan gambaran yang jelas mengenai seberapa besar kekayaan yang dimiliki perusahaan dan seberapa banyak utang yang harus diselesaikan.

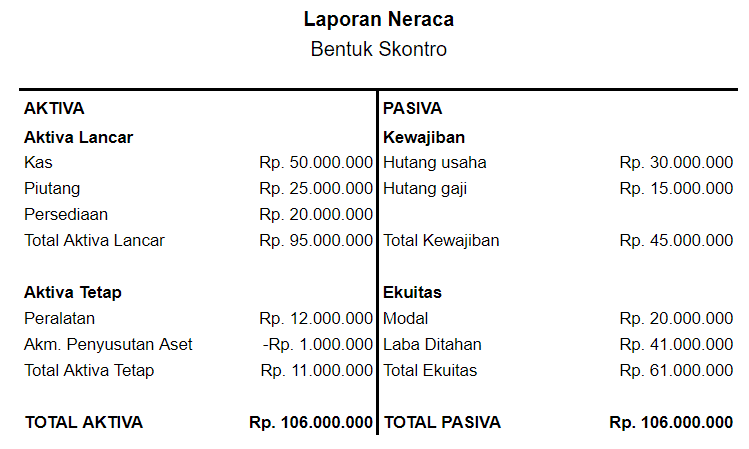

Dalam penyusunannya, laporan neraca bisa dibuat dengan 2 format, yakni Staffel dan Skontro atau biasa disebut neraca T.

Neraca staffel adalah jenis neraca yang disusun secara vertikal atau memanjang ke bawah. Dalam neraca ini, akun-akun disusun secara berurutan mulai dari aktiva, kewajiban, hingga ekuitas. Setiap akun memiliki baris tersendiri, dan jumlahnya disajikan di kolom sebelah kanan.

Sedangkan neraca bentuk skontro, disusun secara horizontal atau melebar ke samping. Dalam neraca ini, akun-akun aktiva disajikan di sebelah kiri, sedangkan akun-akun kewajiban dan ekuitas disajikan di sebelah kanan.

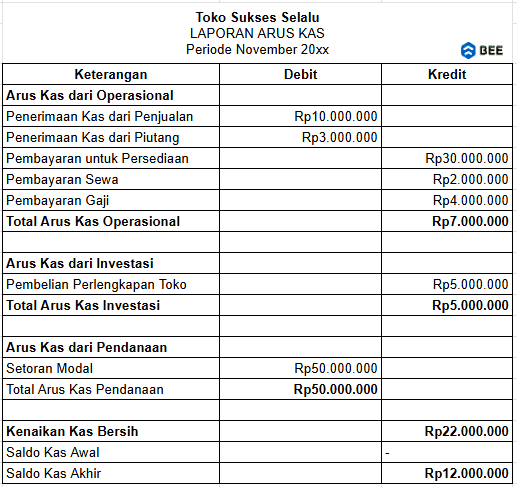

Selanjutnya ada laporan arus kas, laporan arus kas adalah penyusunan laporan yang mencakup catatan pemasukan dan pengeluaran perusahaan selama satu periode akuntansi. Laporan ini memberikan gambaran yang jelas tentang kemampuan perusahaan dalam menghasilkan kas, menggunakan kas, dan sumber-sumber pendanaan kas.

Ada 3 komponen dalam laporan arus kas, diantaranya:

Sama halnya seperti laporan laba rugi dan neraca, laporan arus kas juga bisa disusun dengan 2 metode, yakni metode langsung dan tidak langsung. Berikut penjelasannya:

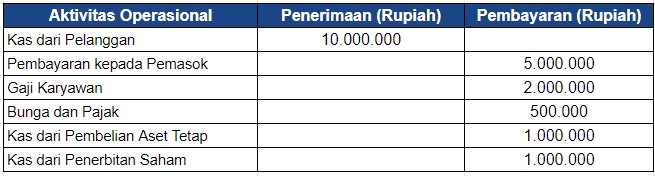

Laporan arus kas metode langsung adalah laporan yang disusun secara terperinci, dengan menyajikan arus kas masuk dan keluar dari aktivitas operasi. Pada metode ini, setiap jenis penerimaan dan pengeluaran kas yang berasal dari aktivitas operasi dicatat secara langsung dalam laporan arus kas, seperti penerimaan kas dari pelanggan, pembayaran kepada pemasok, pembayaran gaji, dan pembayaran bunga.

Metode langsung lebih cocok untuk UMKM karena menampilkan penerimaan dan pengeluaran kas secara detail. Dengan transaksi yang sederhana, UMKM dapat menyusun laporan arus kas langsung dari data harian, sehingga lebih praktis dan cepat dipahami, serta membantu dalam pengambilan keputusan keuangan sehari-hari.

Tabel Data Aktivitas Operasional Laporan Arus Kas Metode Langsung (Credit: Bee.id)

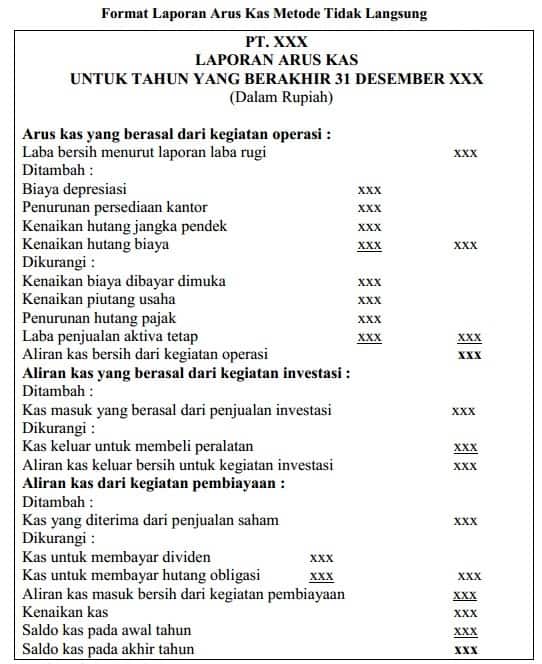

Selain itu, laporan arus kas juga bisa disusun dengan metode tidak langsung, metode ini lebih sederhana dari metode sebelumnya, arus kas dari aktivitas operasi dihitung dengan cara menyesuaikan laba bersih perusahaan.

Penyesuaian dilakukan dengan menambah atau mengurangi pos-pos non-kas, seperti penyusutan dan amortisasi, serta perubahan dalam akun-akun aset dan kewajiban lancar yang mempengaruhi arus kas.

Format dan Contoh Laporan Arus Kas Metode Tidak Langsung (Sumber: pengadaanbarang.co.id)

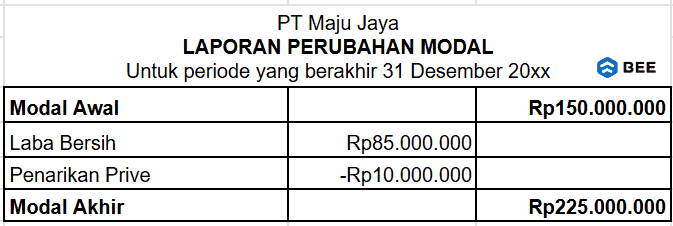

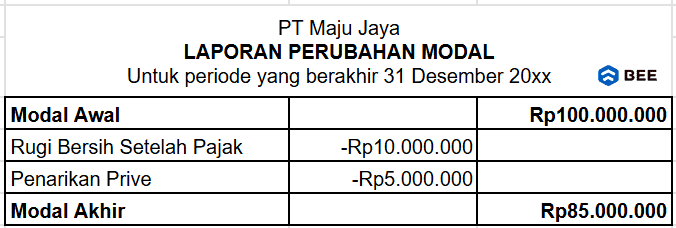

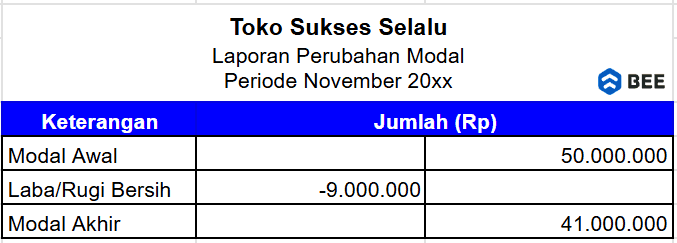

Selanjutnya ada laporan perubahan modal, yakni laporan yang menggambarkan perubahan perubahan ekuitas atau modal dalam suatu periode tertentu. Laporan ini mencatat penambahan atau pengurangan modal yang berasal dari berbagai transaksi.

Seperti investasi tambahan dari pemilik, laba atau rugi bersih, serta penarikan (prive) oleh pemilik. Dengan laporan ini, pemilik usaha dapat melihat secara jelas faktor-faktor yang mempengaruhi peningkatan atau penurunan modal selama periode tersebut.

Dasar penyusunan laporan ini adalah laporan laba rugi, di mana laba atau rugi bersih yang dihasilkan perusahaan selama periode tersebut akan ditambahkan atau dikurangkan dari modal awal, untuk mengetahui berapa perubahan modal yang terjadi.

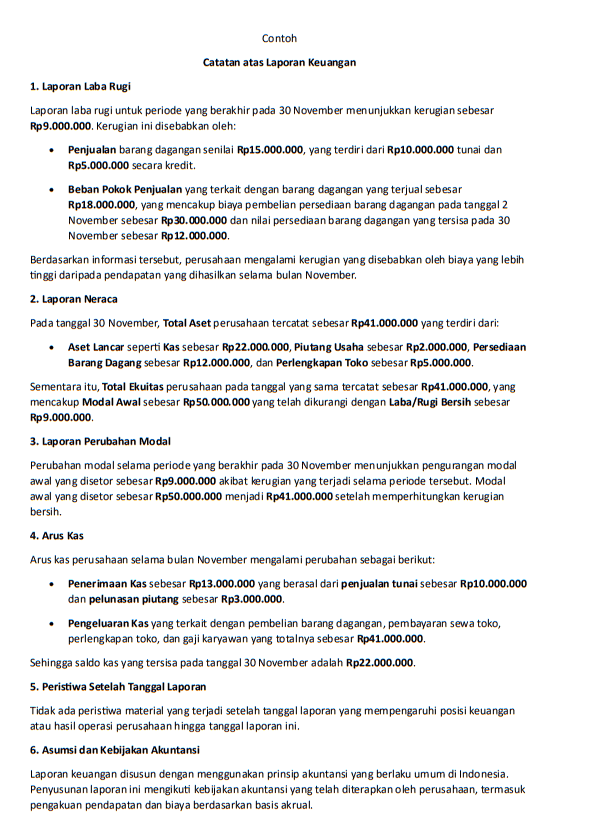

Terakhir, ada catatan atas laporan keuangan, adalah catatan yang berisi tentang tambahan yang memberikan informasi lebih rinci mengenai pos-pos dalam laporan keuangan utama. Catatan ini berfungsi untuk memperjelas kebijakan akuntansi yang digunakan, rincian aset dan kewajiban, informasi tentang komitmen dan kontinjensi, serta penjelasan atas transaksi tertentu yang mungkin mempengaruhi pemahaman laporan keuangan secara keseluruhan.

Dengan adanya catatan ini, pengguna laporan keuangan dapat memperoleh pemahaman yang lebih mendalam mengenai kondisi keuangan perusahaan dan kebijakan yang diterapkan dalam penyusunan laporan tersebut.

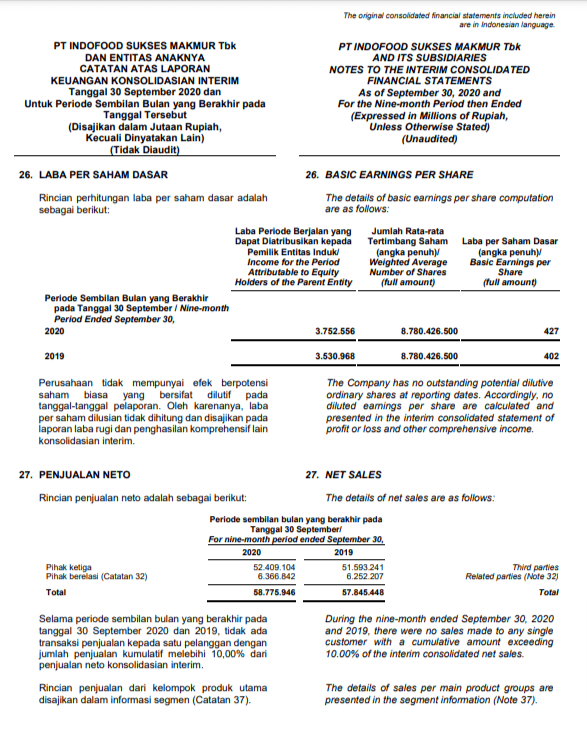

Contoh Catatan Atas Laporan Keuangan Indofood

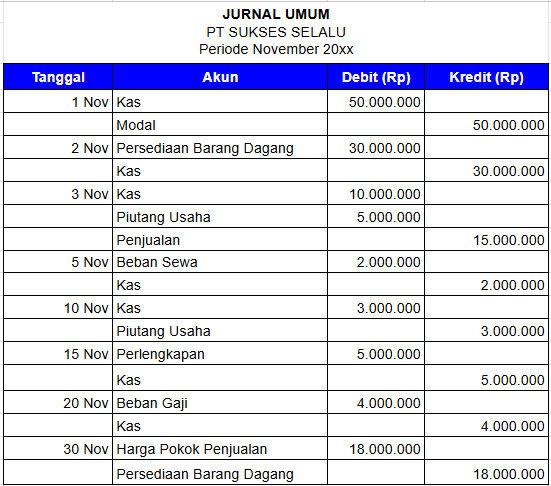

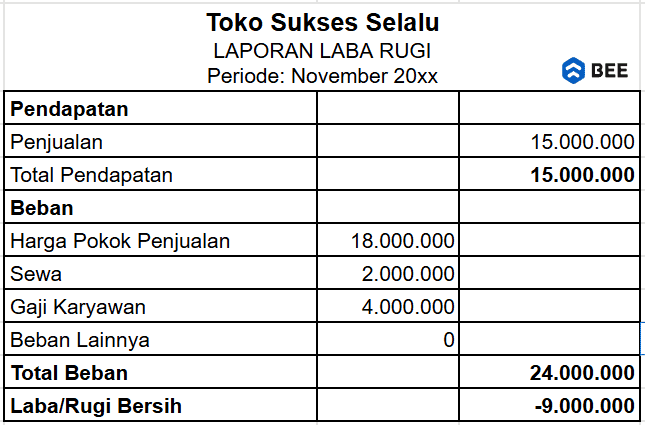

Agar lebih mudah memahaminya, kita akan memberikan beberapa rangkuman transaksi yang bisa dijadikan contoh laporan keuangan umkm, mulai dari laba rugi, neraca, arus kas hingga laporan perubahan modal.

Sebelum merambah ke contoh laporan keuangan UMKM, mari kita buat terlebih dahulu contoh transaksinya. Contohnya, pada sebuah usaha bernama Sukses Selalu berikut ini:

Sebelum ke laporan keuangan, Anda juga perlu membuat jurnal umumnya terlebih dahulu, untuk memudahkan proses penyusunan laporan keuangan sederhana.

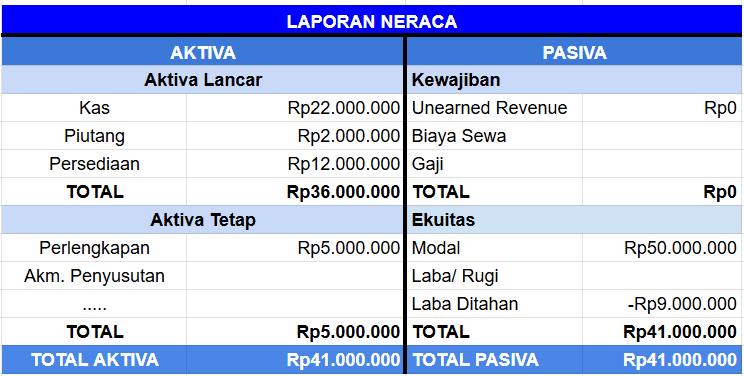

#Aset:

a. Kas

Pengeluaran (persediaan, sewa, perlengkapan, gaji): Rp30.000.000 + Rp2.000.000 + Rp5.000.000 + Rp4.000.000 = Rp41.000.000 Penerimaan (penjualan tunai dan pelunasan piutang): Rp10.000.000 + Rp3.000.000 = Rp13.000.000 Maka. sisa saldo kas adalah : = 50.000.000 - 41.000.000 + 13.000.000 = 22.000.000

b. Piutang Usaha

Penjualan Kredit: Rp5.000.000 Pelunasan Piutang: Rp3.000.000 Saldo Piutang Usaha: 5.000.000 − 3.000.000 = 2.000.000

c. Persediaan Barang Dagang:

Pembelian: Rp30.000.000 Beban Pokok Penjualan: Rp18.000.000 Saldo Persediaan: 30.000.000 − 18.000.000 = 12.000.000

c. Perlengkapan Toko:

Pembelian: Rp5.000.000 Saldo Perlengkapan Toko: 5.000.000 Maka, Total Aset Lancar = 22.000.000 (Kas) + 2.000.000 (Piutang) + 12.000.000 (Persediaan) + 5.000.000 (Perlengkapan) = 41.000.000

#Kewajiban

a. Kewajiban 0

b. Ekuitas:

Modal Awal: Rp50.000.000 Laba/Rugi Bersih: Kerugian sebesar Rp9.000.000 Total Ekuitas: 50.000.000 − 9.000.000 = 41.000.000

Dari sini kita ketahui jika perusahaan sedang mengalami rugi, maka laporan perubahan modalnya menggunakan rumus sebagai berikut:

Modal Akhir = Modal Awal - (Laba Bersih + Prive) = 50.000.000 - (-9.000.000 + 0) = 50.000.000 - 9.000.000 = 41.000.000

Baca Juga: Apa itu Catatan Atas Laporan Keuangan?

Butuh file contoh laporan keuangan UMKM PDF? klik link berikut ini

Berikut beberapa tips cara membuat laporan keuangan umkm yang kamu praktekkan:

Ada beberapa tahap yang perlu pelaku usaha lakukan untuk membuat laporan keuangan sederhana. Pertama, mulailah dengan mencatat setiap transaksi, baik pemasukan maupun pengeluaran, dicatat secara rinci dan tepat waktu. Untuk membuat laporan keuangan Anda bisa menggunakan format standar seperti jurnal umum untuk mencatat, mulai dari tanggal transaksi, akun tertentu hingga nilai debit dan kreditnya.

Agar proses kontrol keuangan jadi lebih mudah dan dipantau kesehatannya, Anda perlu memisahkan keuangan pribadi dengan bisnis. Dengan memisahkan uang pribadi Anda juga bisa lebih mudah dalam mengetahui berapa pemasukan bisnis Anda dan berapa uang yang telah dikeluarkan untuk bisnis, seperti biaya produksi, biaya operasional dan lainnya periode tertentu.

Terakhir, Anda bisa membuat laporan keuangan sederhana dengan menggunakan software akuntansi Beeaccounting. Tidak hanya laporan keuangan sederhana, Anda juga bisa membuat laporan keuangan yang akurat dan komplit dengan sistem sekali bayar.

Selain itu, Dengan Beeaccounting Anda bisa melakukan analisa bisnis lebih mudah dengan fitur unggulan yang tidak dimiliki software akuntansi lain yaitu Bee Financial Analysis (BFA). Fitur ini memberikan segala keadaan keuangan bisnis Anda dalam bentuk angka yang akurat, sehingga memudahkan Anda dalam mengambil keputusan atau strategi bisnis yang lebih baik.

Klik banner di atas dan dapatkan gratis uji coba sekarang juga!