Pembukuan keuangan merupakan kebutuhan dasar bagi setiap bisnis. Dimana dari pembukuan ini Anda memahami bagaimana kondisi keuangan bisnis terkini. Salah satunya jurnal umum perusahaan jasa, yang digunakan untuk mencatat transaksi, dasar laporan keuangan hingga alat controlling keuangan bisnis.

Jurnal umum sendiri merupakan bagian dari sistem akuntansi suatu perusahaan yang digunakan untuk mencatat secara kronologis semua transaksi keuangan perusahaan. Pahami lebih detail dari pengertian, fungsi, contoh dan cara menyusunnya lengkap pada artikel berikut ini:

Jurnal umum adalah formulir yang digunakan untuk mencatat setiap transaksi secara kronologis (Credit: Freepik.com)

Mengutip dari Modul-Modul Jurnal Umum yang diterbitkan oleh kemdikbud.go.id, menjelaskan jika pengertian jurnal umum adalah form yang digunakan untuk mencatat setiap bukti transaksi, baik debit maupun kredit secara kronologis lengkap dengan penjelasannya.

Kemudian berdasarkan buku Dasar-Dasar Akuntansi Keuangan Lembaga (2023) Indrastuti Ristiyani, dkk menjelasan jika jurnal umum adalah jurnal yang digunakan untuk mencatat setiap transaksi yang terjadi di usaha jasa maupun barang.

Dari sini bisa disimpulkan jika jurnal umum perusahaan jasa adalah formulir yang digunakan untuk mencatat transaksi perusahaan jasa secara lengkap dan kronologis.

Dan dalam jurnal umum, setiap transaksi dicatat dalam dua bagian, yaitu debit dan kredit, yang mencerminkan perubahan dalam aset, liabilitas, dan ekuitas perusahaan.

Baca Juga: Jurnal Umum Akuntansi: Fungsi, Cara Buat, dan Contoh

Berikut adalah beberapa rincian perbedaan jurnal umum usaha jasa dan barang:

Perbedaan mendasar antara jurnal umum perusahaan jasa dan perusahaan barang terletak pada sifat transaksinya. Transaksi yang dicatat dalam perusahaan jasa lebih menitikberatkan pada layanan dan kegiatan non-fisik. Sedangkan perusahaan barang fokus pada transaksi jual beli produk fisik seperti pembelian, penjualan, dan manajemen persediaan.

Perbedaan lainnya terletak pada perlakuan terhadap persediaan. Perusahaan jasa umumnya tidak memiliki persediaan fisik yang signifikan yang perlu dicatat dalam jurnal umum mereka.

Sebaliknya, perusahaan barang harus secara aktif mencatat transaksi yang berkaitan dengan pembelian, penjualan, dan pengelolaan persediaan, mencakup perubahan dalam jumlah dan nilai persediaan.

Berikutnya dalam hal aset tetap. Perusahaan jasa, jika memiliki aset tetap, cenderung mencatatnya dalam kaitan dengan kegiatan operasional mereka, seperti peralatan kantor atau teknologi informasi.

Sedangkan perusahaan barang akan lebih sering mencatat aset tetap yang terkait langsung dengan produksi barang, seperti fasilitas produksi, mesin, dan peralatan.

Selanjutnya akumulasi biaya produksi, dimana perusahaan jasa umumnya tidak terlibat dalam akumulasi biaya produksi sebagaimana yang terjadi pada perusahaan barang.

Perusahaan barang mencatat secara cermat biaya produksi, termasuk bahan baku, tenaga kerja langsung, dan biaya overhead pabrik yang diperlukan untuk menghasilkan barang.

Sementara perusahaan jasa mungkin melibatkan biaya operasional, fokusnya bukan pada elemen-elemen produksi barang fisik.

Terakhir ada pendapatan, dalam jurnal umum pendapatan perusahaan jasa berasal dari layanan yang diberikan. Transaksi mencakup penerimaan honorarium konsultan, biaya keanggotaan, atau pendapatan lainnya yang berasal dari kegiatan non-fisik.

Sebaliknya, perusahaan barang mencatat pendapatan dari penjualan produk fisik seperti barang dagangan. Pendapatan dalam jurnal umum perusahaan barang melibatkan harga penjualan barang dan potongan penjualan yang mungkin diberikan kepada pelanggan.

Baca Juga: Jurnal Umum Perusahaan Dagang dan Contohnya

Jurnal umum dalam konteks perusahaan jasa memiliki sejumlah fungsi krusial untuk membantu mencatat dan memahami aktivitas keuangan perusahaan, berikut rincannya:

Dalam jurnal umum usaha jasa, setiap transaksi dicatat dengan menggunakan beberapa komponen penting yang mencerminkan detail dan rincian dari aktivitas keuangan, berikut diantaranya:

Berikut adalah tahapan penyusunan jurnal umum usaha jasa dan penjelasannya:

Sebelum memulai pencatatan jurnal umum, langkah pertama yang perlu diambil adalah memahami saldo normal setiap akun transaksi. Hal ini dilakukan untuk menghindari kesalahan dalam mencatat transaksi keuangan.

Saldo normal biasanya mengikuti kategori akun, misalnya, aset memiliki saldo normal debit, utang dan modal memiliki saldo normal kredit, sementara pendapatan dan beban dapat memiliki saldo normal kredit atau debit, tergantung pada jenisnya.

Selain itu, Anda juga perlu memahami bagaimana perhitungan persamaan dasar akuntansi, untuk menghasilkan laporan lebih akurat.

Berikutnya, simpan bukti transaksi seperti kwitansi, nota, invoice, dan faktur untuk setiap kegiatan bisnis. Kemudian lakukan analisis pada bukti transaksi tersebut.

Hal ini dilakukan untuk menentukan transaksi mana yang memiliki dampak signifikan terhadap posisi keuangan perusahaan. Perhatikan persamaan dasar akuntansi saat menganalisis transaksi, untuk menghasilkan laporan akuntansi yang benar.

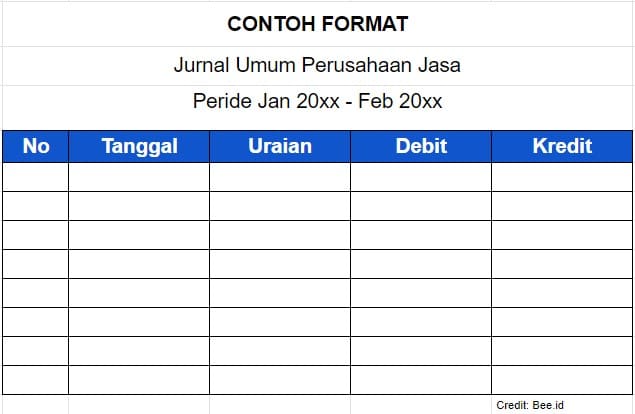

Langkah terakhir adalah menyiapkan format pencatatan jurnal umum dengan double-entry system, di mana setiap transaksi mencatat dua posisi keuangan yang totalnya sama.

Misalnya, jika terjadi penambahan kas, dicatat pada sisi debit kas dan pada sisi kredit modal atau pendapatan, sesuai dengan pengaruh transaksi.

Gunakan format yang sesuai dengan kebutuhan perusahaan, termasuk kolom tanggal, uraian, debit, dan kredit, seperti gambar di atas.

Untuk memudahkan proses pembuatan jurnal umum Anda bisa menggunakan software akuntansi online Beecloud, otomatisasi pembuatan jurnal lebih cepat dan akurat. Anda tidak hanya akan menghemat waktu, tetapi juga mengurangi risiko kesalahan manusiawi dalam pencatatan keuangan.

Bisa diakses dimana saja dan dilengkapi fitur laporan akuntansi otomatis jadikan bisnis Anda lebih mudah dikontrol dan menyenangkan, klik banner di bawah ini untuk informasi selengkapnya!

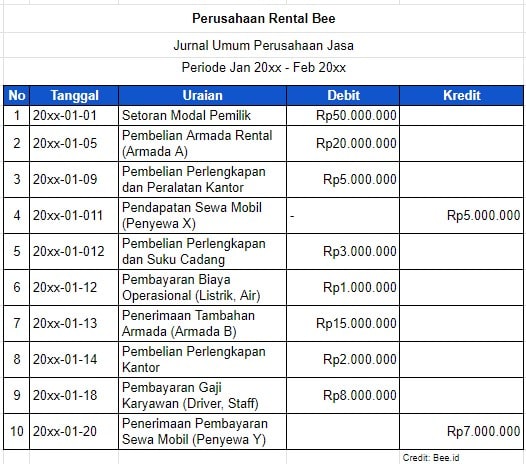

Berikut beberapa contoh jurnal umum usaha jasa secara sederhana:

Nah itu dia beberapa contoh jurnal umum perusahaan jasa, semoga bermanfaat dan sampai jumpa pada artikel berikutnya.