Dalam dunia akuntansi, jurnal pembalik memiliki peran penting dalam memastikan keakuratan laporan keuangan. Contoh jurnal pembalik ini digunakan untuk membalikkan entri jurnal yang telah dibuat sebelumnya, terutama yang bersifat sementara, seperti akrual dan penyesuaian.

Dengan menggunakan jurnal pembalik, akuntan dapat menghindari kesalahan yang mungkin terjadi akibat pencatatan ganda atau pemrosesan yang tidak tepat. Bagaimana cara membuatnya? Simak penjelasan di bawah ini lengkap dengan contoh jurnalnya.

Jurnal pembalik dibuat setiap awal periode akuntansi baru, setelah jurnal penutup selesai disusun (Credit: Freepik.com)

Mengutip dari laman pertanian.uma.ac.id, jurnal pembalik adalah tujuan yang digunakan untuk membalik jurnal penyesuaian yang menimbulkan akun neraca. Jika tidak dibalik, maka akun akan ganda. Berdasarkan laman klc2.kemenkeu.go.id, jurnal pembalik dibuat pada awal periode akuntansi sebelum periode akuntansi yang baru dimulai.

Pada laman tersebut juga dijelaskan jika, jurnal pembalik adalah jurnal yang membalikan transaksi yang telah dilakukan di jurnal penyesuaian. Adapun tujuan dibuatnya jurnal pembalik adalah untuk menghindari terjadinya pengakuan pendapatan atau beban yang ganda dalam laporan keuangan.

Dengan membalik entri jurnal penyesuaian, perusahaan dapat memastikan bahwa semua transaksi yang dicatat pada periode sebelumnya tidak mempengaruhi laporan keuangan pada periode yang baru. Namun, tidak semua jurnal penyesuaian perlu dibalik, hanya akun-akun yang masih berkaitan untuk periode berikutnya saja yang perlu dibalik.

Baca Juga: Pengertian Jurnal Pembalik, Fungsi dan Cara Menyusunnya

Kenapa jurnal pembalik diperlukan? Berikut beberapa fungsi jurnal pembalik:

Fungsi jurnal pembalik yang pertama adalah untuk memastikan pendapatan dan beban tetap konsisten dari satu periode ke periode berikutnya, dengan mengembalikan akun aset atau kewajiban ke bentuk awal sebagai pendapatan atau beban.

Jurnal ini juga digunakan untuk mencegah terjadinya pencatatan ganda pada akun seperti utang atau piutang, sehingga tidak ada duplikasi pencatatan ketika transaksi yang sama muncul di periode berikutnya.

Fungsi jurnal pembalik selanjutnya adalah mempermudah pencatatan di periode baru, karena transaksi dapat dicatat seperti biasa tanpa perlu memperhitungkan penyesuaian periode sebelumnya.

Dengan jurnal pembalik, risiko kesalahan seperti pencatatan ganda dapat diminimalkan, sehingga laporan keuangan lebih akurat.

Terakhir, jurnal pembalik memudahkan akuntan dalam melacak transaksi antar periode, karena transaksi dikembalikan ke kondisi aslinya sebelum penyesuaian.

Jurnal pembalik biasanya dibuat pada awal periode akuntansi berikutnya, tepat setelah laporan keuangan untuk periode sebelumnya diselesaikan. Ini dilakukan sebelum pencatatan transaksi baru dimulai di periode yang baru.

Tujuannya adalah untuk membalikkan atau mengoreksi entri penyesuaian yang telah dibuat di akhir periode sebelumnya, seperti pencatatan akrual untuk pendapatan atau beban yang belum terealisasi.

Dengan membuat jurnal pembalik di awal periode, perusahaan dapat memastikan bahwa pencatatan untuk transaksi yang sesungguhnya terjadi di periode baru tidak tercampur dengan penyesuaian periode sebelumnya, sehingga menghindari kesalahan dalam laporan keuangan.

Mengutip dari buku Pengantar Akuntansi: Teori dan Penerapannya dalam Berbagai Metode (2023) karya Evi Martaseli, dkk. Ada beberapa akun yang membutuhkan jurnal pembalik, berikut diantaranya:

Baca Juga: Cara Membuat Jurnal Penyesuaian dan Contohnya Lengkap

Ada 4 akun yang membutuhkan jurnal pembalik, diantaranya adalah sebagai berikut:

Beban yang telah dibayar untuk beberapa periode mendatang, seperti asuransi atau sewa, pada awalnya dicatat sebagai beban. Namun, pada akhir periode, sebagian dari beban tersebut diakui sebagai aset (beban dibayar dimuka) untuk periode berikutnya.

Pendapatan yang diterima di muka, misalnya pendapatan sewa atau jasa untuk beberapa periode, pada awalnya dicatat sebagai pendapatan penuh. Namun, pada akhir periode, sebagian dari pendapatan tersebut harus diakui sebagai liabilitas (pendapatan diterima di muka), karena belum sepenuhnya dihasilkan.

Beban yang belum dibayar di akhir periode, seperti gaji atau biaya utilitas, dicatat sebagai utang beban. Pada periode berikutnya, jika jurnal pembalik tidak dibuat, pencatatan pembayaran gaji atau beban lainnya bisa terjadi dua kali.

Pendapatan yang telah dihasilkan namun belum diterima, seperti bunga atau komisi, dicatat sebagai piutang pendapatan di akhir periode.

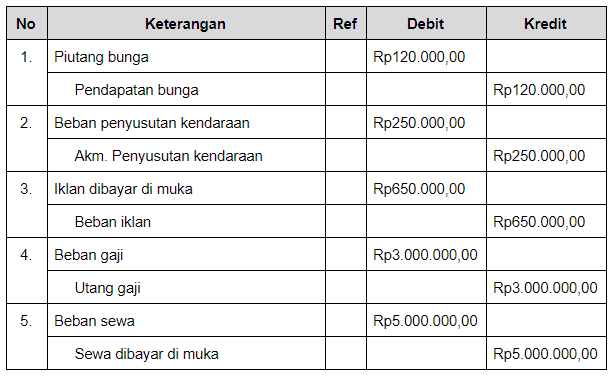

Contoh Jurnal Pembalik (Credit: roboguru.ruangguru.com)

Cara membuat jurnal pembalik melibatkan beberapa langkah yang dilakukan setelah laporan keuangan selesai, tepat sebelum dimulainya periode akuntansi baru.

Berikut adalah langkah-langkah untuk membuat jurnal pembalik:

Sebelum membuat jurnal pembalik, identifikasi jurnal penyesuaian yang dilakukan pada akhir periode akuntansi sebelumnya. Seperti beban dibayar di muka, pendapatan yang diterima di muka dan lainnya.

Pada awal periode baru (misalnya, tanggal 1 Januari), buat jurnal pembalik yang membalikkan entri penyesuaian dari periode sebelumnya.

Hal ini dilakukan agar akun-akun seperti beban atau pendapatan yang dicatat secara akrual dapat kembali sesuai dengan pencatatan di periode baru.

Setelah jurnal pembalik dibuat, pastikan untuk memposting entri tersebut ke buku besar (general ledger). Dengan demikian, saldo akun akan disesuaikan secara otomatis di periode baru.

Setelah jurnal pembalik diinput, verifikasi bahwa pencatatan di periode baru telah benar dan konsisten. Akun-akun seperti beban, pendapatan, utang, dan piutang akan terlihat lebih bersih tanpa ada tumpang tindih dari periode sebelumnya.

Jurnal pembalik ini penting agar pencatatan di periode baru tetap konsisten dan akurat, serta memudahkan akuntan dalam mengelola transaksi berulang dari waktu ke waktu.

Berikut beberapa contoh kasus pembuatan jurnal pembalik berdasarkan 4 jenis akun yang membutuhkannya, berikut diantaranya:

Salah satu contoh beban dibayar di muka adalah pencatatan beban asuransi. Dalam hal ini, perusahaan PT Sukses Selalu, pada 1 Maret 2024 dibayar asurasi oleh perusahaan BCD untuk 1 tahun dengan nilai Rp12.000.0000.

Maka pencatatannya ini bisa dilakukan dengan cara sebagai berikut:

Dari pencatatan di atas, bisa kita lihat jika transaksi yang awalnya dicatat sebagai beban asuransi, di akhir periode dicatat sebagai asuransi dibayar dimuka. Jika dilakukan jurnal pembalik maka sebaliknya yang awalnya dicatat sebagai asuransi dibayar dimuka maka kembali menjadi beban asuransi seperti awal pencatatannya.

Kemudian, pada 1 September 2024, PT Sukses Selalu mendapatkan pendapatan dari biaya swa gedung senilai 24 juta untuk 1 tahun.

Maka pencatatannya ini bisa dilakukan dengan cara sebagai berikut:

Selanjutnya pada 31 Desember 2024, perusahaan masih memiliki beban gaji yang belum dibayar sebesar Rp 5.000.000. Maka pencatatan bisa dilakukan sebagai berikut:

Pada akhir periode, perusahaan melakukan penyesuaian untuk mencatat beban gaji yang terutang.

Pada 31 Desember 2024, perusahaan memiliki piutang bunga atas obligasi sebesar Rp 3.000.000 yang akan diterima pada 1 Februari 2025. Maka pencatatan bisa dilakukan sebagai berikut:

Maka pencatatannya ini bisa dilakukan dengan cara sebagai berikut:

Membuat jurnal akuntansi yang akurat dan praktis kini semakin mudah dengan aplikasi pembukuan keuangan Beecloud. Dengan fitur yang dirancang untuk mempermudah proses pencatatan, hingga laporan keuangan. Beecloud memungkinkan pengguna mencatat transaksi secara cepat dan efisien, serta menghindari kesalahan manual. Pengguna dapat membuat jurnal penyesuaian, jurnal pembalik, dan jurnal umum lainnya otomatis dalam satu platform.

Selain itu, Beecloud juga memudahkan pemantauan laporan keuangan secara real-time, sehingga keputusan bisnis dapat diambil dengan lebih tepat dan berdasarkan data yang akurat. Mau mencoba? Klik banner di bawah dan dapatkan gratis uji coba sekarang juga!