Contoh jurnal akuntansi berikut ini akan membantu Anda dalam menyusun laporan keuangan berdasarkan siklusnya. Di mana jurnal akuntansi ini berfungsi sebagai pencatatan transaksi keuangan secara sistematis dan terperinci, yang kemudian akan digunakan untuk menghasilkan laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas.

Dengan pencatatan yang akurat dalam jurnal, setiap transaksi akan terorganisir dengan baik, memudahkan dalam proses rekonsiliasi, serta memastikan laporan keuangan yang dihasilkan dapat diandalkan dan sesuai dengan prinsip akuntansi yang berlaku.

Bagaimana cara membuatnya? Simak selengkapnya pada artikel berikut ini:

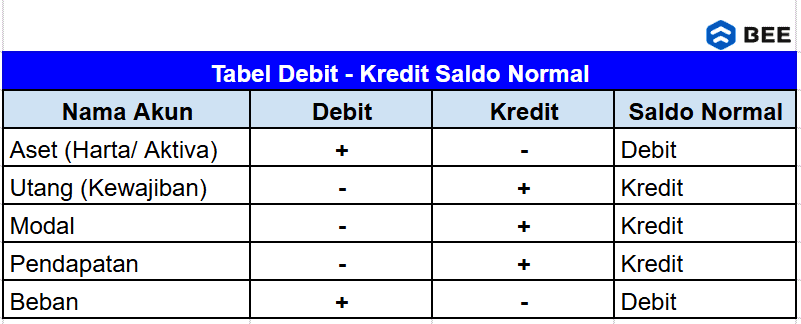

Tabel Debit Kredit dalam Akuntansi (Credit: Bee.id)

Salah satu unsur dari akuntansi adalah jurnal, dimana Mulyadi (2016) menyatakan jika jurnal adalah bukti pencatatan akuntansi yang digunakan untuk merinci setiap transaksi yang terjadi dalam satu periode, dan catatan transaksi ini didokumentasikan dalam bentuk debit dan kredit.

Dengan tujuan, agar seluruh transaksi keuangan perusahaan tercatat dengan lengkap, jelas, dan teratur, sehingga memudahkan dalam proses pembuatan laporan keuangan yang akurat dan dapat dipertanggungjawabkan. Pencatatan dalam jurnal ini membantu memastikan bahwa setiap transaksi dicatat sesuai dengan prinsip dasar akuntansi

Secara umum, ada dua macam bentuk jurnal, yakni jurnal umum dan jurnal khusus. Dimana, jurnal umum adalah jurnal yang digunakan untuk mencatat seluruh jenis transaksi dan kejadian. Sedangkan jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi secara khusus berdasarkan jenisnya. Contohnya, transaksi pembelian dicatat dalam jurnal pembelian dan seterusnya.

Mengutip dari Modul Teknisi Akuntansi dalam Jaringan, ada 3 fungsi dasar jurnal dalam akuntansi, yakni:

Fungsi jurnal akuntansi yang pertama adalah untuk menganalisis setiap transaksi yang terjadi, terutama dalam menentukan perkiraan (akun) yang akan didebet dan dikredit serta jumlah yang harus dicatat pada masing-masing sisi. Dengan fungsi ini, jurnal dapat membantu memastikan bahwa pencatatan transaksi sesuai dengan prinsip dasar akuntansi, yakni kesetimbangan antara debit dan kredit.

Kemudian adalah sebagai tempat untuk mencatat setiap transaksi yang terjadi, baik untuk akun yang akan didebet maupun yang akan dikredit. Selain itu, jurnal juga mencatat keterangan terkait transaksi, seperti tanggal, deskripsi, dan jumlah yang terlibat. Pencatatan yang lengkap dan sistematis dapat membantu Anda untuk memastikan bahwa setiap transaksi tercatat dengan jelas dan tidak ada yang terlewat.

Terakhir adalah fungsi historis, yakni sebagai buku harian yang mencatat setiap aktivitas finansial perusahaan secara kronologis. Dengan mencatat transaksi berdasarkan urutan waktu.

Jurnal menyediakan catatan historis yang memudahkan dalam pelacakan dan analisis keuangan perusahaan di masa lalu. Hal ini juga penting untuk referensi di masa depan dan sebagai bukti dokumentasi transaksi yang terjadi.

Secara umum, jurnal dibedakan menjadi dua macam yakni jurnal khusus dan jurnal umum. Namun, jika dijabarkan kembali berdasarkan fungsi dan siklusnya jurnal akuntansi dapat dibedakan menjadi 8 macam. Berikt adalah macam-macam jurnal akuntansi lengkap dengan contohnya:

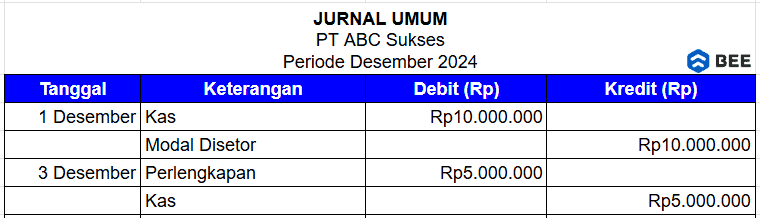

Jurnal umum adalah jurnal yang digunakan untuk mencatat semua transaksi yang terjadi tanpa terkecuali dalam periode akuntansi, baik yang bersifat rutin maupun yang tidak terklasifikasi dalam jurnal khusus. Ada lima akun yang biasa dicatat dalam jurnal umum, diantaranya ada akun aset, beban, utang, modal dan pendapatan. Jurnal ini bisa dikatakan sebagai buku harian perusahaan, dimana semua transaksi di dalamnya dicatat secara kronologis dalam setiap akun-akunnya.

Pada 1 Desember 2024, PT ABC Sukses mendapatkan modal dari pelaku usaha senilai Rp.10.000.000, kemudian pada tanggal 3 desember mereka melakukan pembelian peralatan kantor senilai 5.000.0000. Maka contoh jurnal umumnya adalah:

Contoh jurnal umum (Credit: beee.id)

Bisa dikatakan kebalikan dari jurnal umum, jurnal khusus ini digunakan untuk mencatat transaksi-transaksi yang rutin terjadi, namun transaksi yang dicatat dikelompokkan kembali berdasarkan jenisnya. Yakni, jurnal pembelian, jurnal penjualan, jurnal penerimaan kas dan jurnal pengeluaran kas.

Perusahaan PT AAA melakukan transaksi sebagai berikut:

Maka, jurnal khususnya adalah:

a. Contoh Jurnal Penjualan

Contoh Jurnal Penjualan PT AAA (Credit: bee.id)

b. Contoh Jurnal Pembelian

Contoh Jurnal Pembelian PT AAA (Credit: bee.id)

c. Contoh Jurnal Penerimaan Kas

Contoh Jurnal Penerimaan Kas (Credit: bee.id)

d. Contoh Jurnal Pengeluaran Kas

Jurnal penyesuaian adalah jurnal yang digunakan untuk mencatat transaksi yang belum dicatat, salah pencatatan, atau perlu disesuaikan, seperti pendapatan yang masih harus diterima atau beban yang masih harus dibayar. Dengan demikian, jurnal hingga laporan keuangan yang dibuat pada akhir periode akuntansi mencerminkan kondisi keuangan yang sebenarnya pada akhir periode.

Dalam penentuan periode pelaporan pendapatan dan beban bergantung pada sistem akuntansi yang digunakan oleh perusahaan itu sendiri, baik itu cash basis atau accrual basis. Akun apa saja yang perlu disesuaikan? ada 5 akun yang perlu disesuaikan diantaranya:

Contohnya:

PT ABC menyewa sebuah gedung untuk operasional dengan biaya sewa Rp24.000.000 per tahun, yang dibayar di muka pada tanggal 1 Agustus 2024. Pada akhir tahun 2024, PT ABC harus mencatat penyesuaian terkait beban sewa yang sudah digunakan pada 31 Desember 2024. Bagaimana jurnalnya?

Penyelesaian:

Jika dicatat sebagai beban, maka pencatatan dalam jurnal penyesuaiannya adalah yang belum dijalani. Jika perusahaan PT ABC melakukan pembayaran pada 1 Agustus 2024 untuk satu tahun, artinya jika sampai bulan desember dana yang sudah dijalani sebanyak 5x dan yang belum dijalani sebanyak 7x. Untuk mengetahui berapa sisa dana yang belum dijalani, Anda bisa melakukan cara sebagai berikut:

Sisa dana yang belum dijalani = (Bulan yang belum dijalani/Masa jatuh tempo) x Total Pembayaran

= (7/12) x 24.000.000

=14.000.000

Maka, jurnal penyesuaian pada 31 Desember Adalah:

Jurnal penutup digunakan untuk menutup akun sementara, seperti akun pendapatan dan beban, serta mengalihkan saldonya ke akun laba rugi. Tujuannya adalah untuk menormalkan akun-akun yang berkaitan dengan pendapatan dan beban, sehingga perusahaan bisa mengetahui laba atau rugi pada akhir periode.

Berikut beberapa cara sederhana yang bisa Anda lakukan untuk membuat jurnal penutup:

Setelah semua langkah selesai, akun-akun sementara (pendapatan, beban, prive) akan memiliki saldo nol, sedangkan saldo modal akan mencerminkan kondisi keuangan terbaru berdasarkan laba atau rugi bersih yang telah dihitung.

Contohnya:

Pada akhir periode PT ABC mendapatkan pembayaran dari customer senilai Rp10.000.000 dan prive sebesar Rp5.000.000. Maka, jurnal penutupnya adalah sebagai berikut:

Jurnal pembalik dibuat untuk membalikkan jurnal penyesuaian yang telah dibuat sebelumnya, digunakan untuk mempermudah pencatatan transaksi pada periode berikutnya. Pembukuan ini berfungsi untuk memastikan bahwa transaksi yang disesuaikan pada akhir periode akuntansi tidak mempengaruhi laporan keuangan periode selanjutnya.

Tidak semua akun memerlukan jurnal penutup, adapun transaksi yang dibutuhkan jurnal pembalik adalah sebagai berikut:

Sederhananya, jurnal pembalik bisa dikatakan sebagai kebalikan dari jurnal penyesuaian, yang dibuat di awal periode akuntansi baru untuk membalikkan efek jurnal penyesuaian tertentu. Hal ini dilakukan agar pencatatan transaksi baru menjadi lebih sederhana, terutama untuk menghindari pencatatan ganda.

Contohnya:

Pada contoh jurnal penyesuaian di atas diketahui jika sisa dana sewa yang belum dijalani PT ABC adalah senilai 14.000.000. Sehingga, pada jurnal penyesuaian di akhir periode, dicatat dengan mendebitkan beban sewa dimuka dan mengkreditkan beban sewa. Karena periode baru akuntansi sudah dimulai, maka PT ABC memerlukan jurnal pembalik untuk menyesuaikan transaksi.

Untuk membuat jurnal pembaliknya, Anda hanya perlu membalik transaksi dengan mengkreditkan akun sewa dibayar dimuka dan mendebitkan beban sewa, seperti berikut:

#Jurnal Lainnya

Selain 5 jurnal di atas, ada juga beberapa jurnal akuntansi yang umum digunakan, diantaranya adalah sebagai berikut:

Jurnal majemuk adalah jurnal yang mencatat transaksi dengan lebih dari satu akun debit dan kredit, dengan nilai debit tetap harus sama dengan nilai kreditnya. Biasanya, jurnal ini digunakan untuk mencatat transaksi yang melibatkan lebih dari dua akun sekaligus, yang umumnya terjadi pada transaksi yang kompleks.

Berikutnya ada jurnal pembuka, jurnal pembuka sendiri adalah jurnal yang digunakan untuk mencatat saldo awal pada awal periode akuntansi baru, yang berisi pencatatan semua transaksi awal, seperti modal yang disetor, pembelian aset tetap, dan utang awal. Dengan tujuan untuk memastikan jika akun dari periode sebelumnya kembali tercatat di buku besar periode yang baru.

Terakhir adalah jurnal transfer, yakni jurnal yang digunakan untuk mencatat pemindahan jumlah dari satu akun ke akun lainnya. Hal ini sering dilakukan jika terjadi kesalahan dalam pencatatan akun, sehingga perlu melakukan transfer untuk memperbaiki kesalahan tersebut.

Membuat jurnal akuntansi kini lebih mudah dan akurat dengan aplikasi pembukuan keuangan Beecloud, aplikasi pembukuan keuangan berbasis cloud yang dirancang untuk membantu bisnis Anda. Mulai dari mencatat transaksi, membuat jurnal akuntansi hingga laporan keuangan langsung jadi. Dengan Beecloud, kesalahan pencatatan dapat diminimalkan, sehingga Anda bisa lebih fokus scale up bisnis Anda. Klik banner di atas dan dapatkan gratis uji coba sekarang juga!