Contoh cash flow excel berfungsi untuk mengonversi data-data akuntansi pada laporan laba rugi dan neraca menjadi suatu informasi mengenai pergerakan keluar masuk kas perusahaan. Laporan cash flow menunjukkan dari mana kas masuk ke perusahaan dan juga untuk apa kas tersebut digunakan.

Laporan cash flow dibagi menjadi 3 elemen berdasarkan aktivitas bisnis perusahaan, yaitu arus kas dari kegiatan operasional, arus kas dari kegiatan investasi, dan arus kas dari kegiatan pembiayaan.

Arus kas dari kegiatan operasi adalah arus kas yang berasal dari transaksi yang berasal dari kegiatan itu sendiri. Kemudian arus kas dari kegiatan investasi adalah arus kas dalam bentuk pemasukan atau pengeluaran. Lalu, arus kas dari kegiatan pendanaan berasal dari transaksi yang mempengaruhi utang dan ekuitas perusahaan.

Menurut Kamus Besar Bahasa Indonesia (KBBI), arus kas atau cash flow adalah pemasukan dan pengeluaran uang tunai perusahaan berdasarkan harian, mingguan, dan dalam rentang waktu tertentu.

Kas digunakan untuk untuk berbagai aktivitas operasional, investasi, dan pendanaan dalam perusahaan. Arus kas sendiri merupakan satu kesatuan yang sangat penting dalam menjalankan aktivitas kerja operasional keuangan baik untuk perencanaan atau pelaksanaan audit maupun investasi baru sebagai salah satu tonggak berjalannya aktivitas operasional keuangan.

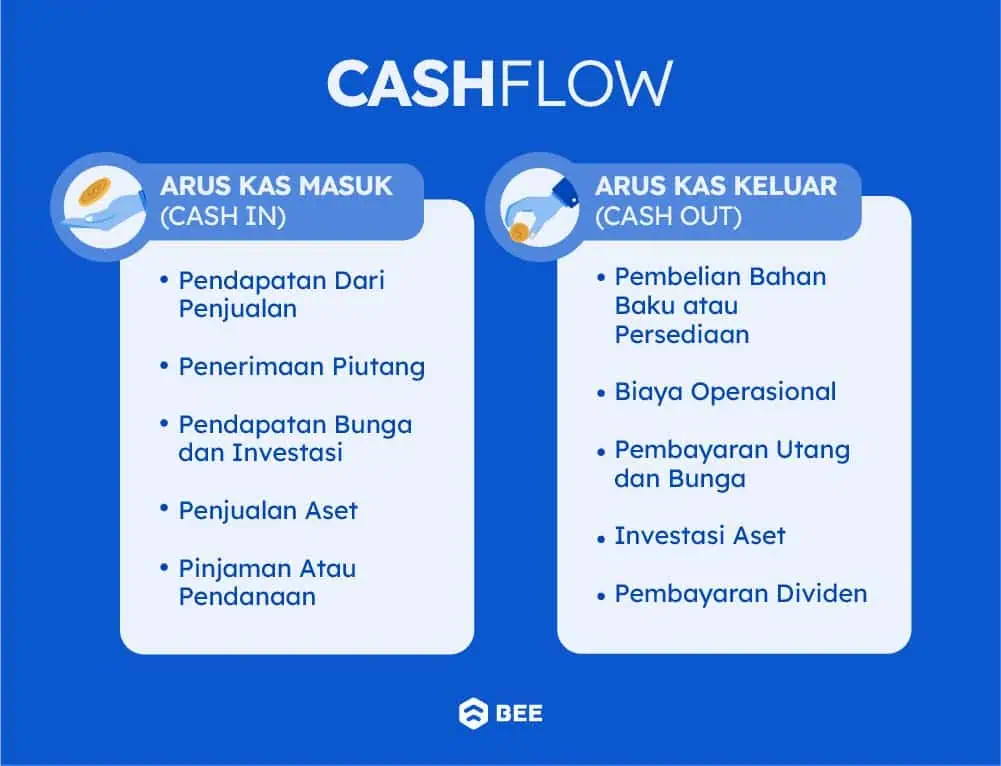

Dimana, di dalam laporan ini memperlihatkan secara rinci arus kas yang masuk (penerimaan) dan kas yang keluar (pengeluaran) dari suatu perusahaan.

Cash In dan Cash Out Pada Arus Kas (Credit: bee.id)

Proyeksi arus masuk merupakan semua penerimaan kas yang diterima oleh perusahaan dalam periode tertentu. Sumber utama arus kas masuk antara lain:

Sedangkan proyeksi arus keluar atau cash out adalah semua pengeluaran kas yang digunakan oleh perusahaan untuk operasional dan investasi dalam periode tertentu. Beberapa contoh arus kas keluar meliputi:

Selain itu, menurut Sofyan Syafri Harahap (2006), laporan arus kas atau cash flow adalah suatu laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran suatu pembukuan pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan operasional, pembiayaan dan investasi.

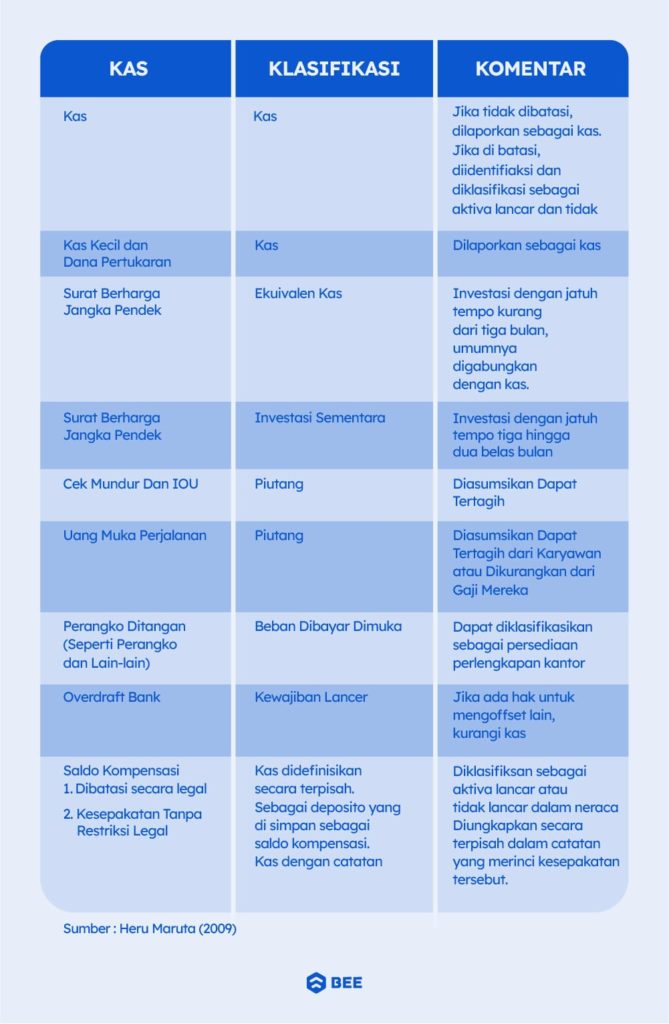

Klasifikasi Kas Dalam Laporan Keuangan (Credit: bee.id)

Kas sendiri bukan hanya terkait tentang uang tunai saja, namun juga komponen serupa. Dimana, menurut Donald E. Kieso dkk (2008) dalam Heru Maruta, klasifikasi kas, ekuivalen kas, dan pos-pos non-kas dapat dijelaskan berdasarkan karakteristik dan perlakuannya dalam laporan keuangan sebagai berikut:

Kas mencakup semua uang tunai yang tersedia untuk digunakan secara bebas oleh perusahaan. Beberapa pos yang diklasifikasikan sebagai kas antara lain:

Dengan ketentuan:

Ekuivalen kas adalah investasi jangka pendek dengan jatuh tempo kurang dari tiga bulan yang sangat likuid dan dapat dengan mudah dikonversi menjadi kas. Biasanya ekuivalen kas digabungkan dengan kas dalam penyajian laporan keuangan. Contohnya: Surat berharga jangka pendek dengan jatuh tempo kurang dari tiga bulan.

Investasi yang memiliki jatuh tempo lebih panjang dibandingkan dengan ekuivalen kas, tetapi masih dalam kategori jangka pendek (3-12 bulan). Contohnya: Surat berharga jangka pendek dengan jatuh tempo tiga hingga dua belas bulan.

Pos-pos yang bukan kas tetapi seringkali disalah artikan sebagai kas:

Manfaat laporan keuangan secara umum dapat membantu perusahaan dalam menentukan strategi bisnis di masa mendatang. Lantas apa manfaat laporan keuangan arus kas ini? Berikut diataranya:

Dari penjelasan di atas, maka bisa kita rangkum apa saja tujuan dari penyusunan laporan keuangan, berikut diantaranya:

Dengan menggunakan hasil analisis dari laporan keuangan, Anda selaku pemilik bisnis atau pihak-pihak lain yang memiliki kepentingan dapat mengambil keputusan dalam menentukan strategi bisnis pada perusahaan tersebut.

Laporan keuangan sudah lazim digunakan sebagai syarat kerja sama dengan berbagai pihak untuk meninjau prospek bisnis yang Anda miliki di masa depan. Sebagai pihak yang meminjamkan tambahan modal untuk membantu bisnis Anda tetap berjalan dengan baik, kreditur akan meminta laporan keuangan perusahaan.

Supplier juga berhak mengetahui laporan keuangan perusahaan Anda, terutama jika Anda membeli barang dengan sistem kredit. Dengan informasi yang disajikan pada laporan tersebut, supplier bisa mengambil keputusan apakah perusahaan Anda memiliki kemampuan membayar tagihan sesuai nominal yang tertera atau tidak.

Laporan keuangan dapat menjadi bahan penilaian kemampuan pemilik bisnis untuk memenuhi seluruh kewajibannya. Hal tersebut mencakup kemampuan jangka pendek maupun jangka panjang, struktur modal perusahaan, pendistribusian aktiva, juga efektivitas penggunaan aktiva.

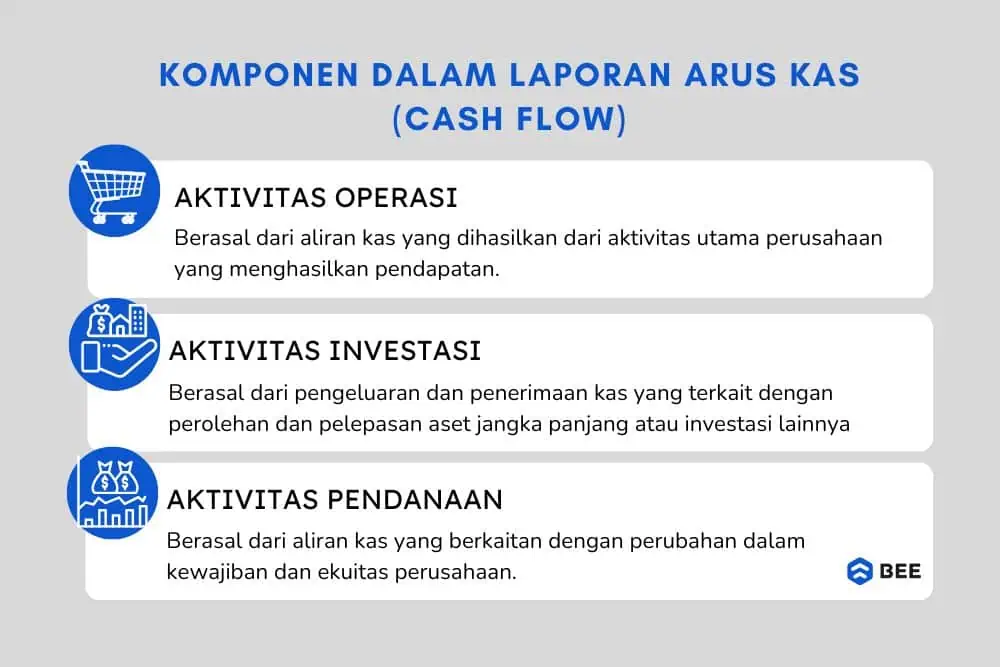

Laporan Cash Flow Terdiri dari 3 Komponen, yakni Aktivitas Investasi, Pendanaan dan Operasi (Credit: bee.id)

Seperti yang sudah dijelaskan pada paragraf sebelumnya, jika laporan arus kas atau cash flow adalah laporan keuangan berisi informasi tentang arus kas keluar dan masuk yang berkaitan dengan aktivitas operasi, investasi dan pendanaan perusahaan selama satu periode akuntansi.

Dari sini, kita tahu jika laporan arus kas terdiri dari 3 komponen, yakni komponen dari aktivitas operasi, aktivitas investasi dan pendanaan. Berikut penjelasan lengkapnya:

Dalam buku Auditing (Pemeriksaan Akuntansi I) (2013) karya Hery, dijelaskan jika salah satu unsur paling utama dalam arus kas perusahaan adalah dari aktivitas operasi, yakni arus kas yang dihasilkan dari kegiatan operasional perusahaan, seperti penerimaan dari penjualan barang atau jasa, penerimaan piutang usaha, pembayaran kepada pemasok, pembayaran gaji karyawan, serta pembayaran pajak.

Ia juga menjelaskan jika perhitungan arus kas operasi dapat dilakukan dengan dua cara yakni metode langsung dan metode tidak langsung. Namun, dari dua cara ini metode tidak langsunglah yang paling sering digunakan.

Untuk mengetahui apa perbedaan metode langsung dan tidak langsung pada pada pembahasan setelah ini.

Komponen berikutnya adalah arus kas yang berasal dari kegiatan investasi, masih mengutip dari buku yang sama, yang dimaksud dengan aktivitas investasi adalah kegiatan membeli atau menjual aset tetap, seperti tanah, bangunan dan peralatan, serta instrumen keuangan non-perdagangan.

Pelaporan arus kas dari aktivitas investasi tidak dipengaruhi oleh metode pencatatan arus kas (baik langsung maupun tidak langsung). Jika arus kas masuk dari aktivitas ini lebih besar daripada arus kas keluar, maka akan dilaporkan sebagai arus kas bersih yang dihasilkan dari aktivitas investasi, dan sebaliknya.

Berikut adalah beberapa transaksi yang termasuk dalam arus kas keluar dan masuk dari aktivitas investasi:

Komponen terakhir adalah arus kas dari aktivitas pendanaan, yakni seluruh transaksi ang berhubungan dengan ekuitas (modal) dan utang jangka panjang perusahaan, tetapi tidak termasuk pembayaran utang lancar, karena itu dikategorikan sebagai bagian dari aktivitas operasi.

Berikut beberapa transaksi yang termasuk dalam aktivitas pendanaan:

Ada dua metode yang digunakan dalam membuat laporan arus kas atau cash flow, khususnya pada pencatatan arus kas dari aktivitas operasi, 2 metode ini adalah metode langsung dan metode tidak langsung.

Apa perbedaan laporan arus kas metode langsung dan tidak langsung? Berikut penjelasannya:

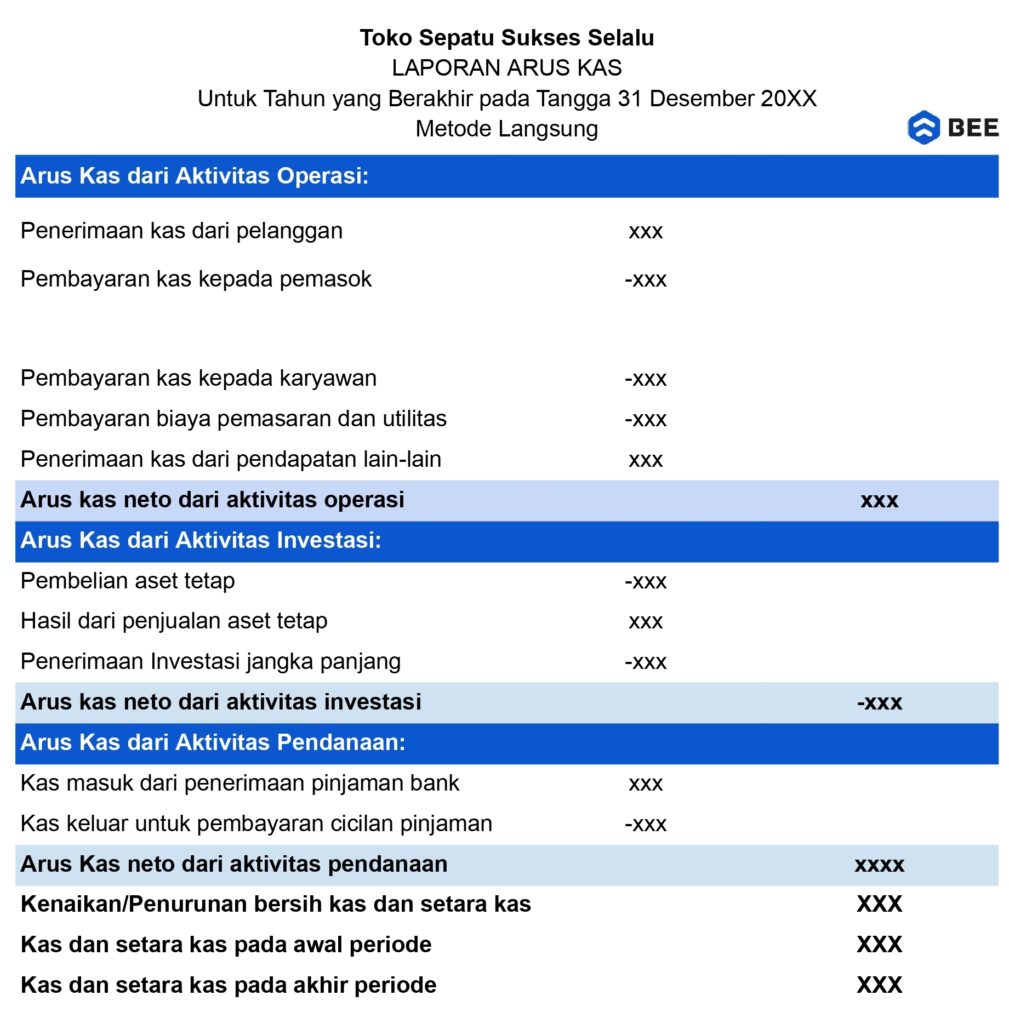

Format dan contoh cash flow excel atau laporan arus kas menurut PSAK No.2 (metode langsung) (Credit Bee.id)

Dalam jurnal artikel berjudul Pengertian, Kegiatan, Tujuan dan Langkah-Langkah Penyusunan laporan Arus Arus karya Heru Manuta, dijelaskan laporan arus kas metode langsung disusun berdasarkan transaksi dari kegiatan operasi secara lengkap, tanpa melihat laporan laba rugi terlebih dahulu.

Kemudian dilanjutkan dengan menghitung transaksi dari aktivitas investasi dan pendanaan. Di Indonesia sendiri metode langsung lebih dianjurkan daripada metode tidak langsung, karena dengan laporan arus kas metode langsung perusahaan dapat menampilkan informasi yang lebih bermanfaat untuk menaksir arus kas di masa depan.

Alur Pembuatan Laporan Arus Kas Metode Langsung (Credit: bee.id)

Jika Anda ingin membuat laporan keuangan arus kas metode langsung, Anda bisa mengikuti beberapa tahapannya di bawah ini:

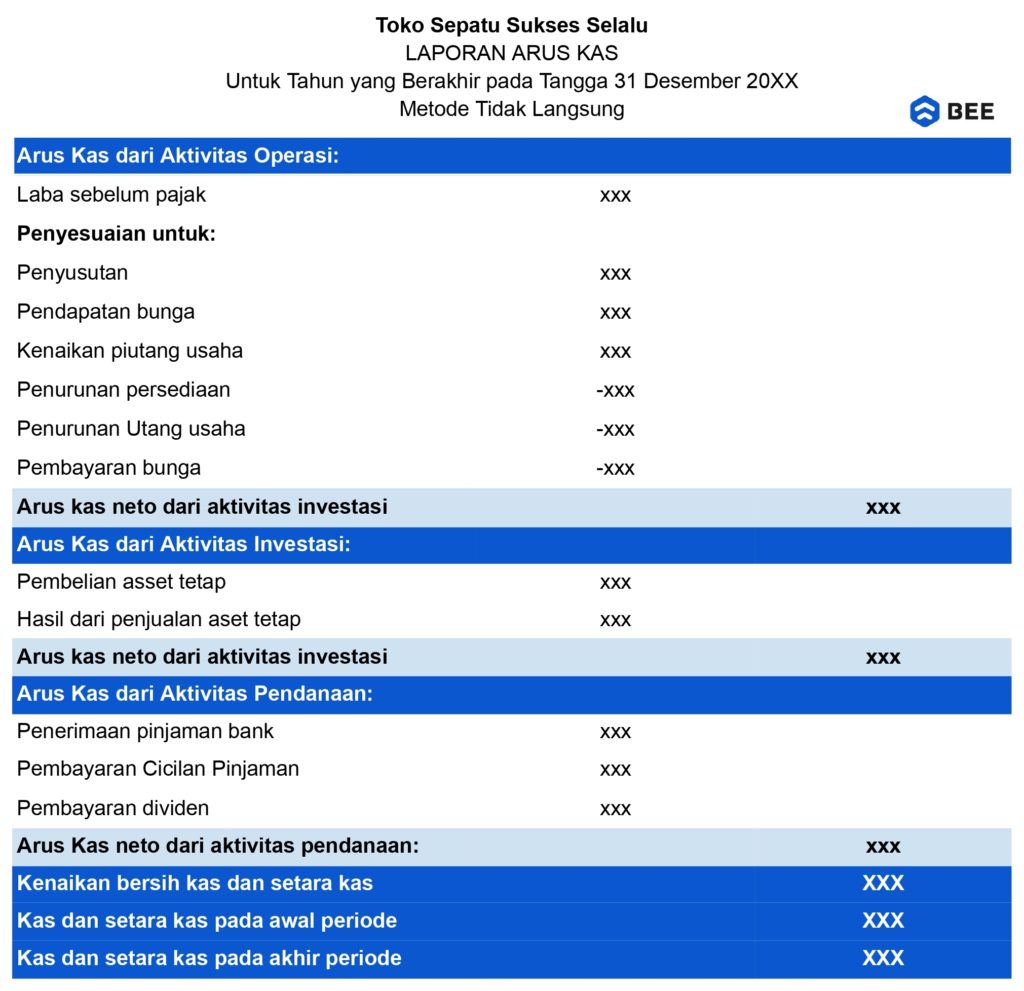

Format Contoh Cash Flow Excel atau Laporan Arus Kas Metode Tidak Langsung Psak No.2

Berbeda dengan metode langsung, laporan arus kas metode tidak langsung disusun dengan mempertimbangkan laporan laba rugi terlebih dahulu. Dalam metode ini, laba bersih yang tercantum dalam laporan laba rugi menjadi titik awal, kemudian dilakukan penyesuaian terhadap elemen non-kas seperti depresiasi, amortisasi, serta perubahan dalam aset dan kewajiban lancar.

Penyesuaian ini dilakukan untuk merekonsiliasi laba bersih dengan arus kas dari aktivitas operasi, sehingga memberikan gambaran lebih jelas mengenai sumber dan penggunaan kas dalam operasional perusahaan.

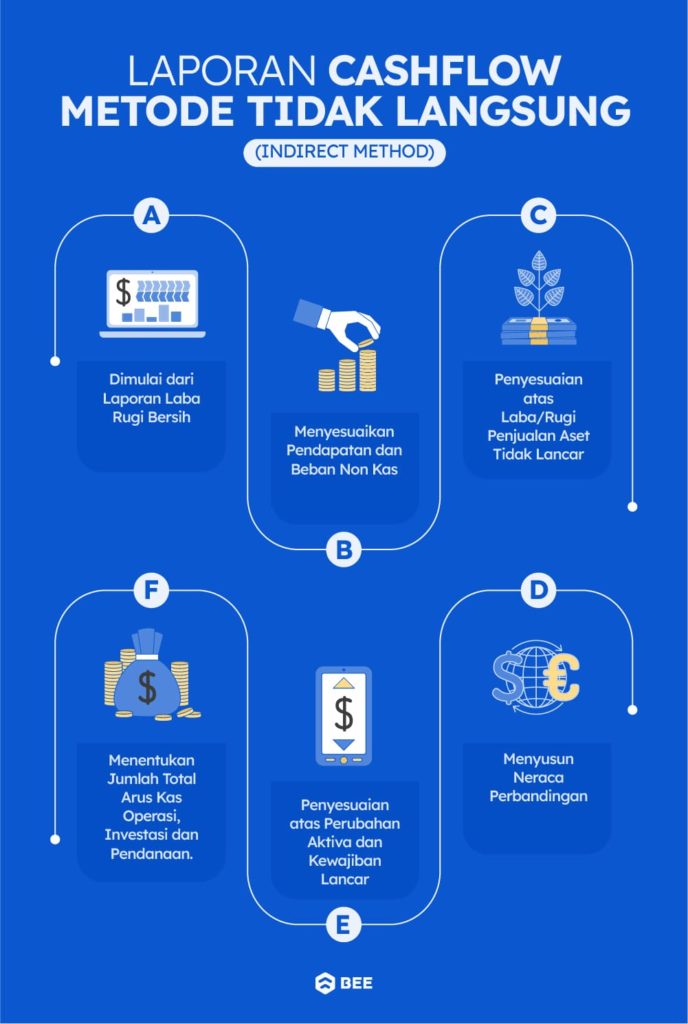

Untuk membuat laporan arus kas metode tidak langsung terbilang lebih ribet dibandingkan metode langsung, berikut adalah tahapan-tahapan yang perlu Anda lakukan:

Alur Pembuatan Laporan Arus Kas Metode Tidak Langsung (Credit: bee.id)

Laporan arus kas metode tidak langsung diawali dengan laba bersih yang diperoleh dari laporan laba rugi. Laba ini masih dalam bentuk accrual basis, sehingga perlu disesuaikan agar mencerminkan arus kas aktual.

Selanjutnya adalah menyajikan informasi dari laporan laba rugi yang tidak melibatkan arus kas secara langsung, yakni:

Jika pendapatan atau biaya belum diterima dan dibayarkan dalam bentuk kas, maka harus disesuaikan.

Jika perusahaan menjual aset tidak lancar seperti tanah, bangunan, atau investasi jangka panjang, keuntungan atau kerugian dari transaksi tersebut harus dikeluarkan dari perhitungan arus kas operasi:

Untuk mendapatkan gambaran perubahan keuangan perusahaan, neraca harus dibandingkan antara dua periode (misalnya neraca tahun ini dan tahun sebelumnya).

Perbandingan ini memungkinkan kita untuk melihat perubahan aset, kewajiban, dan ekuitas yang mempengaruhi arus kas selama periode tersebut. Jika laporan baru dibuat dan tidak ada data perbandingan, neraca sebelumnya dianggap nol agar lebih mudah dalam penyusunannya.

Karena laba bersih disusun berdasarkan akuntansi akrual, maka perlu dikonversi menjadi basis kas dengan melakukan penyesuaian terhadap perubahan dalam aktiva lancar (selain kas) dan kewajiban lancar:

Setelah proses penyesuaian dilakukan berikutnya adalah menghitung total arus kas dari aktivitas pendanaan, kemudian dilanjutkan dengan aktivitas investasi bagi kemudian pendanaan.

Untuk menghitung jumlah dari aktivitas pendanaan dan investasi, Anda dapat melakukannya dengan cara yang sama seperti metode langsung.

Seluruh data pada contoh cash flow excel bersumber dari laporan laba rugi dan laporan neraca. Dengan menggunakan template excel, maka harus diinput datanya satu per satu, yaitu:

Berikut adalah beberapa tahapan dalam menyusun laporan cash flow atau arus kas:

Sebelum mulai, pastikan Anda memiliki data yang dibutuhkan. Data ini umumnya berasal dari laporan laba rugi dan laporan neraca perusahaan.

Selanjutnya, tentukan metode yang ingin digunakan, dalam hal ini ada dua metode umum yang biasa digunakan yakni:

Selanjutnya, Anda bisa menyusun laporan cash flow menggunakan template, yang bisa Anda download di bawah, atau membuatnya secara manual. Pastikan dalam penyusunannya Anda menyisipkan tiga bagian utama, yakni:

Lebih jelasnya simak contoh cash flow excel di bawah ini!

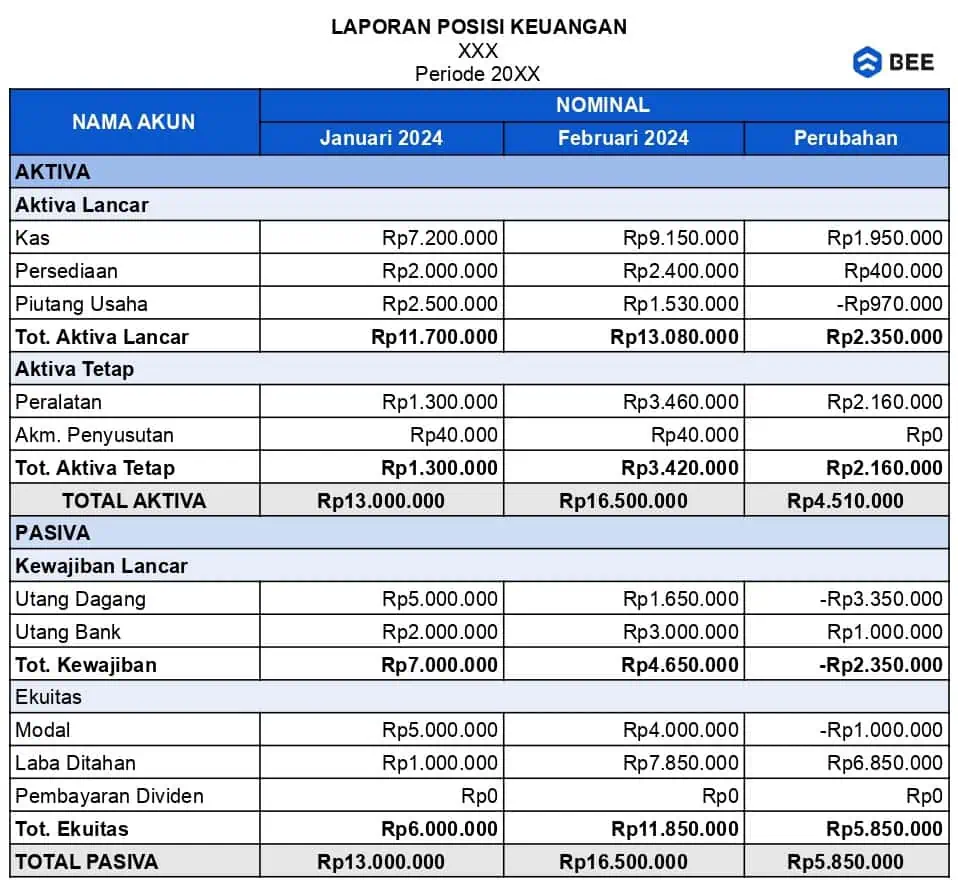

Untuk membuat laporan cash flow, ada dua beberapa dokumen laporan yang diperlukan yakni laporan laba rugi dan neraca perbandingan, misalnya pada perusahaan Anda, Anda memiliki laporan keuangan sebagai berikut:

laporan laba rugi adalah salah satu dokumen yang diperlukan dalam proses penyusunan laporan cash flow (Credit: bee.id)

BACA JUGA: Cara Membuat Laporan Laba Rugi Cepat & Mudah

Tidak hanya laba rugi, laporan neraca perbandingan dua peride juga diperlukan untuk menghitung penyesuaian (Credit: bee.id)

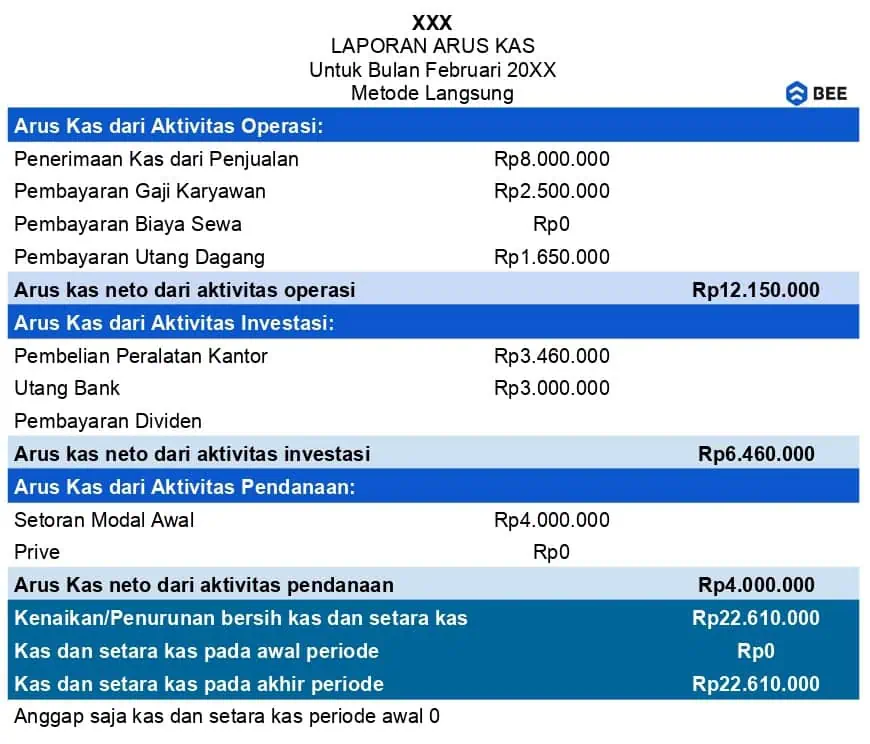

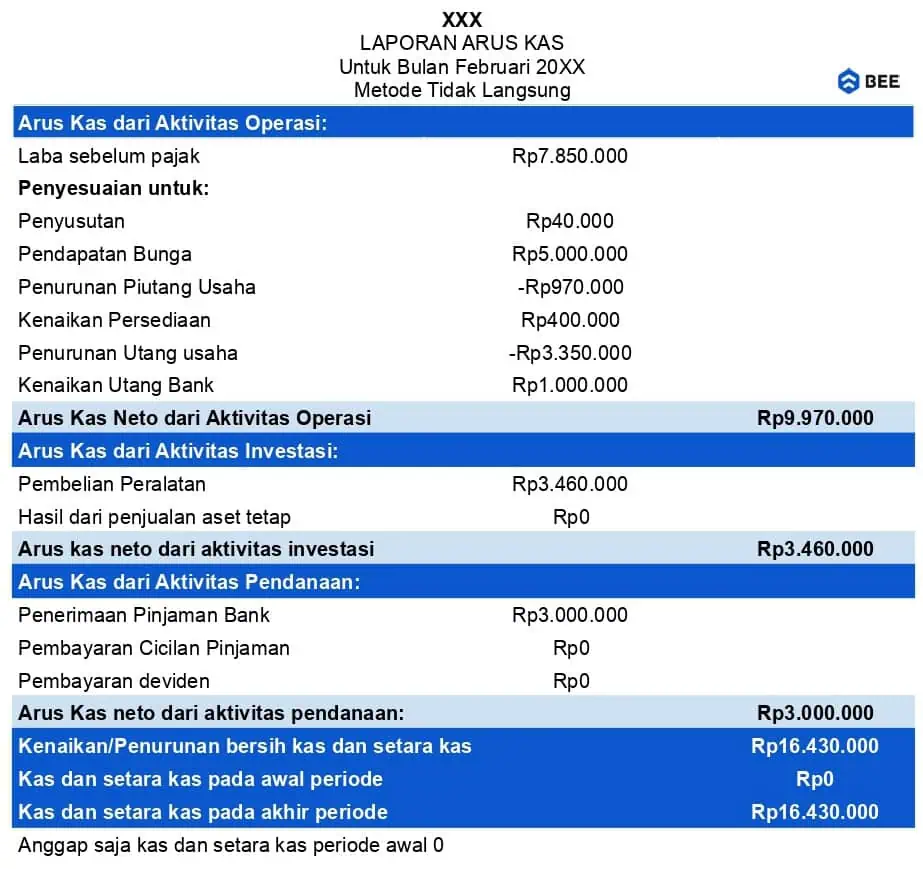

Maka, laporan arus kas langsung dan tidak langsungnya adalah sebagai berikut

Contoh Cash Flow Excel Metode Langsung Excel (Credit: bee.id)

Contoh Cash Flow Excel Metode Tidak Langsung Excel (Credit: bee.id)

Kenapa dari dua laporan arus kas tersebut hasil akhirnya berbeda? Karena pendekatan yang digunakan juga berbeda, sehingga sangat wajar jika hasil akhir arus kas metode langsung dan tidak langsung berbeda.

Download Template Cash Flow Excel di Sini

Sebenarnya metode penyusunan laporan cash flow dengan menggunakan Excel sudah cukup usang untuk digunakan oleh suatu perusahaan. Akan tetapi, efektivitas Excel untuk membantu praktisi memahami alur penyusunan laporan keuangan sudah teruji, karena merupakan perangkat lunak yang sering dipakai di perkantoran.

Untuk memudahkan dalam membuat laporan cash flow, Anda juga bisa menggunakan software akuntansi Beeaccounting Dengan fitur Beeaccounting memiliki 47 Plugin sesuai bidang usaha Anda. Powerful & fleksibel seperti program custom dengan kestabilan software jadi.

Dilengkapi ratusan variasi laporan yang tersaji cepat & akurat. Laporan Laba/Rugi, Neraca, Kas/Bank, Stok, Piutang. Memudahkan manajemen mengambil keputusan bisnis. Klik banner di bawah ini dan dapatkan uji coba gratis sekarang juga!

Pertama-tama, Anda selaku pemilik bisnis perlu menentukan anggaran bulanan. Lalu, tahap selanjutnya adalah membuat laporan bulanan keuangan yang merupakan rangkuman pemasukan dan pengeluaran.Anda harus memiliki catatan transaksi pengeluaran harian sebelumnya, bisa dengan pencatatan manual, atau menggunakan aplikasi sofware akuntansi.

Dalam menyusun laporan keuangan bulanan, ada dua tahapan penting

Sebelum membuat laporan bulanan keuangan, Anda harus melengkapi data pemasukan dan pengeluaran pada file anggaran bulanan. Isilah data pemasukan dan pengeluaran selengkap mungkin dan jangan ada yang terlewat dalam menggunakan aplikasi Excel.

Pastikan Anda menyimpan dan mencatat semua detail pengeluaran harian yang telah dilakukan selama sebulan terkahir. Data ini akan menjadi pelengkap dan memudahkan dalam analisis pengeluaran Anda.

Setelah memastikan bahwa data yang digunakan dalam laporan keuangan sudah lengkap dan akurat, susunlah laporan keuangan bulanan yang terdiri dari neraca saldo, laporan laba rugi, dan laporan arus kas. Pastikan laporan tersebut menggambarkan kondisi keuangan perusahaan secara jelas dan akurat.

Berikutnya, lakukanlah analisis terhadap laporan tersebut untuk memahami kinerja keuangan perusahaan. Identifikasi tren, pola, dan perbandingan dengan anggaran atau periode sebelumnya untuk mengevaluasi kinerja keuangan dan membuat keputusan yang tepat.

Microsoft Excel merupakan sebuah aplikasi yang digunakan untuk mengolah sebuah data dengan otomatis melalui berbagai bentuk seperti rumus, perhitungan dasar, pengolahan data, pembuatan tabel, pembuatan grafik hingga manajemen data. Karena di dalam Excel sudah memiliki beragam fitur dan fungsi, maka sebenarnya pengolahan data keuangan dan cash flow menjadi suatu laporan bisa dilakukan oleh siapapun yang menguasai Excel.

Namun demikian, terdapat kekurangan dalam pembuatan laporan keuangan dengan menggunakan Excel. Menurut Ikatan Akuntan Indonesia, laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap, biasanya meliputi neraca, laporan laba rugi, laporan posisi keuangan (yang dapat disajikan dalam beberapa cara, laporan contoh cash flow excel dan laporan arus dana), catatan dan laporan lainnya.

Karena banyak sekali data yang harus dikumpulkan untuk menyusun laporan keuangan, proses input ke dalam Excel sangat memakan waktu dan cukup merepotkan karena diperlukan ketelitian tinggi agar tidak terjadi kesalahan.

Download 9 template excel laporan keuangan gratis dan contoh cash flow excel dengan klik tombol di bawah ini.

Klik Button untuk Download

Laporan keuangan memiliki peran penting dalam kemajuan perusahaan atau bisnis. Oleh karena itu, untuk para pemilik bisnis harus mampu menganalisis isi laporan keuangan. Penting bagi Anda sebagai pemilik bisnis untuk bisa menerjemahkan isi laporan keuangan perusahaan Anda tersebut menjadi sebuah solusi untuk bisnis ke depannya, sehingga Anda akan termudahkan dalam pengelolaan bisnis Anda.

Membuat laporan cash flow menggunakan excel memakan waktu dan cukup merepotkan karena diperlukan ketelitian tinggi agar tidak terjadi kesalahan. Dengan software akuntansi Beeaccounting dengan 1 klik laporan akan tersedia. Dilengkapi ratusan variasi laporan yang tersaji cepat & akurat. Laporan Laba/Rugi, Neraca, Kas/Bank, Stok, Piutang. Memudahkan manajemen mengambil keputusan bisnis