Menurut Pernyataan Standar Akuntansi Keuangan (PSAK), laporan keuangan terdiri dari 5 komponen, yakni laporan laba rugi, laporan perubahan ekuitas, laporan posisi keuangan atau neraca, laporan arus kas dan catatan atas laporan keuangan atau CALK.

Kenapa CALK dibuat? Catatan atas laporan keuangan ini dibuat untuk menjelaskan angka-angka yang ada di laporan keuangan, termasuk ketentuan akuntansi yang digunakan. Sehingga, pembaca laporan keuangan, seperti investor, kreditor, atau pihak berwenang, dapat memahami lebih jelas informasi keuangan yang disajikan.

Mari kita bahas lebih lanjut, terkait apa yang dimaksud dengan CALK, alasan kenapa laporan ini dibuat hingga isi dari laporannya pada artikel berikut ini:

Menurut Wikipedia pengertian catatan atas laporan keuangan adalah catatan-catatan tambahan yang diberikan pada isi laporan keuangan. Merupakan salah satu bagian isi dari laporan keuangan. Muatan isi dalam catatan atas laporan keuangan meliputi informasi tambahan khususnya yang berhubungan dengan laporan laba rugi dan kinerja keuangan.

Laporan ini dapat memberikan informasi yang berguna tentang laporan keuangan. Karena isinya mencakup penjelasan tentang kebijakan dan prosedur akuntansi yang digunakan dalam menyusun laporan keuangan, seperti bagaimana penyusutan dihitung. Hal ini membantu investor memahami dasar penyajian laporan keuangan.

Selain itu, catatan atas laporan keuangan merupakan komponen integral dari laporan keuangan. Dengan demikian, perlu dipertimbangkan apakah ada ruang yang cukup untuk catatan ini. Jika tidak sesuai dengan format yang disyaratkan, mungkin perlu untuk mengurangi ukuran catatan.

Tidak hanya pelaku usaha saja yang perlu membuat catatan atas laporan ini, namun juga untuk pengelolaan keuangan daerah atau pemerintah, mulai dari CALK RSUD, CALK Dinas Perdagangan, CALK Dinas Kelurahan dan entitas-entitas lainnya.

BACA JUGA: Contoh Catatan atas Laporan Keuangan (CaLK) dan Pengertiannya

Seperti yang sudah dijelaskan sebelumnya, salah satu fungsi dari adanya CALK adalah sebagai penjelas angka dari laporan keuangan sebelumnya. Selain itu, adanya laporan ini juga memiliki beberapa fungsi berikut ini:

Adanya CALK pertama adalah berfungsi untuk memberikan penjelasan tambahan terkait angka-angka yang tercantum dalam laporan utama, seperti laporan posisi keuangan atau neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

Di dalam catatan atas laporan ini, perusahaan bisa menjelaskan metode akuntansi yang digunakan dalam menyusun laporan keuangan, termasuk metode penyusutan aset, pengakuan pendapatan, dan kebijakan estimasi lainnya.

Di dalam catatan atas laporan ini, perusahaan juga bisa menjelaskan apa standar akuntansi yang mereka gunakan dalam menyusun laporan ini, oleh karena itu laporan ini menjadi bagian penting dalam kepatuhan terhadap standar akuntansi, seperti Standar Akuntansi Keuangan (SAK) di Indonesia atau IFRS secara internasional, guna meningkatkan transparansi dan kredibilitas laporan keuangan.

Bagi investor, kreditur, dan pemangku kepentingan lainnya catatan atas laporan ini dapat memahami lebih dalam kondisi keuangan perusahaan melalui CALK, sehingga mereka bisa membuat keputusan yang lebih tepat berdasarkan informasi yang lebih lengkap.

Di dalam laporan keuangan, ada beberapa transaksi mungkin tidak dapat dijelaskan secara rinci dalam laporan utama. Oleh karena itu, CALK memberikan detail tambahan mengenai transaksi khusus, misalnya transaksi dengan pihak berelasi atau perubahan signifikan dalam aset dan liabilitas.

Apa saja isi dari CALK, apa saja yang wajib diungkapkan dalam catatan atas laporan keuangan? Menurut SAK EMKM (IAI, 2016), catatan laporan keuangan berisi komponen berikut ini:

Bagian Umum Catatan Atas Laporan Keuangan (Credit: idx.co.id)

Bagian ini berisi pernyataan resmi bahwa laporan keuangan yang disajikan telah disusun sesuai dengan prinsip akuntansi yang berlaku, yaitu SAK EMKM. Tujuan dari pernyataan ini adalah untuk memberikan kepastian kepada pengguna laporan keuangan (misalnya, investor, kreditur, atau pemilik usaha) bahwa laporan tersebut telah memenuhi standar akuntansi yang ditetapkan.

Dalam pernyataan ini biasanya disebutkan bahwa laporan keuangan mencerminkan posisi keuangan, kinerja, dan arus kas sesuai dengan prinsip akuntansi yang berlaku dan digunakan secara konsisten.

Contoh Pernyataan: "Laporan keuangan ini telah disusun sesuai dengan Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK EMKM) yang diterbitkan oleh Ikatan Akuntan Indonesia (IAI). Laporan keuangan ini disusun berdasarkan konsep biaya historis dan menggunakan basis akrual kecuali dinyatakan lain."

BACA JUGA: Historical Cost Adalah Nilai Historis Transaksi, Ini Penjelasannya

Ikhtisar Kebijakan Akuntansi Dalam Calk (Credit: idx.co.id)

Selanjutnya adalah berisi tentang ikhtisar kebijakan akuntansi yang digunakan, Beberapa kebijakan akuntansi yang umumnya dijelaskan dalam bagian ini:

Penjelasan Pos Pos Keuangan Dalam Calk (Credit: idx.co.id)

Terakhir adalah informasi tambahan dan penjelasan tambahan pos-pos dari laporan keuangan. Bagian ini memberikan rincian lebih lanjut mengenai komponen-komponen penting dalam laporan keuangan, seperti aset, liabilitas, ekuitas, pendapatan, dan beban.

Rincian ini bisa mencakup:

Butuh contoh catatan atas laporan keuangan pdf, klik ikon di bawah ini!

Catatan ini biasanya disiapkan oleh auditor eksternal, akuntan, pengacara, konsultan, dll. Catatan ini memberikan informasi tentang sistem akuntansi yang digunakan oleh entitas yang diaudit. Bagaimana cara membuatnya? Berikut adalah cara membuat CALK berdasarkan standar SAK EMKM:

langkah awal yang bisa Anda lakukan dalam membuat CALK adalah dengan membuat struktur dari catatan laporan ini, agar dapat menggambarkan bagaimana kondisi keuangan perusahaan Anda.

Mulai dari informasi terkait identitas bisnis Anda, seperti nomor dan akta pendirian, penjelasan ringkas tentang profil perusahaan, lokasi, bidang usaha sampai tanggal dimana perusahaan pertama kali beroperasi.

Selain itu, Anda juga bisa menambahkan informasi tentang tanggal efektif penawaran, jenis dan jumlah efek yang ditawarkan, kebijakan perusahaan, informasi direksi, struktur perusahaan dan informasi lainnya.

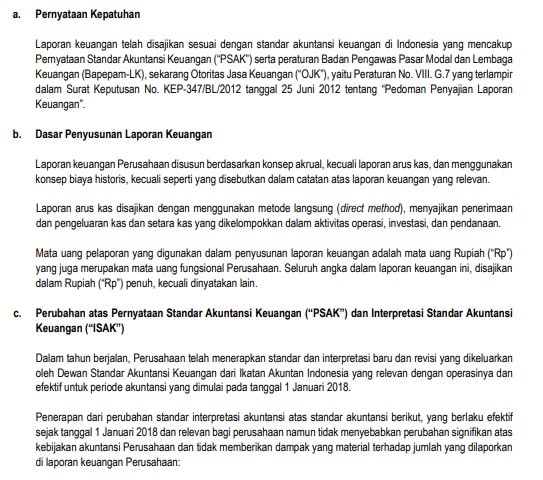

Setelah itu, Anda bisa membuat laporan terkait penetapan dan interpretasi SAK sesuai dengan standar akuntansi yang berlaku saat itu, Ada bisa melihat contoh dokumen catatan laporan di bawah ini:

Contoh Bagian Kebijakan Akuntansi Dalam Calk (Credit: idx.co.id)

kemudian, pada bagian ini, ANda bisa menulis dan menambahkan informasi terkait apa dasar penyusunan kebijakan akuntansi yang ANda gunakan, kepatuhan terhadap SAK, pengelolaan aset tetap, aset lancar dan aset lainnya, piutang usaha dan utang usaha dan lain sebagainya.

Terakhir adalah menambahkan informasi tambahan dan penjelasan pos-pos laprab keuangan, Informasi ini berupa penjelasan dari laporan yang sudah Anda buat sebelumnya, mulai dari laporan laba rugi, laporan perubahan ekuitas, laporan posisi keuangan dan laporan arus kas.

Di dalam Bab ini, Anda juga bisa menambahkan laporan realisasi anggaran, laporan realisasi anggaran sendiri adalah laporan yang menunjukkan perbandingan antara anggaran untuk kegiatan yang telah direncanakan dengan realisasi keuangan yang sebenarnya terjadi dalam periode tertentu.

Laporan realisasi anggaran ini berguna untuk mengukur efektivitas pengelolaan keuangan perusahaan, menilai apakah penggunaan dana sesuai dengan rencana awal, hingga mengidentifikasi penyimpangan antara anggaran dan realisasi untuk perbaikan ke depan.

Untuk membuat catatan laporan keuangan yang baik, Anda perlu memiliki laporan keuangannya terlebih dahulu. Dalam hal ini, pembukuan yang rapi dan sistematis sangat diperlukan agar setiap transaksi dapat dicatat dengan akurat.

Untuk memudahkan proses pembukuan keuangan Anda, Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud, Catat traksi jadi lebih rapi langsung terintegrasi dengan akuntansi. Buat laporan CALK jadi lebih mudah dan ringkas, mau uji coba dulu? Klik banner di atas dan dapatkan gratis uji coba sekarang juga!