Nilai buku suatu aset adalah salah satu faktor yang dapat mempengaruhi kondisi keuangan sebuah perusahaan. Nilai ini mencerminkan harga perolehan aset setelah dikurangi dengan akumulasi penyusutan, amortisasi, atau penurunan nilai. Lantas bagaimana cara menghitung nilai buku suatu aset yang benar?

Simak penjelasan lengkapnya pada artikel berikut ini, dimana dengan memahami berapa nilai baku suatu aset Anda dapat menilai apakah aset yang dimiliki masih memberikan manfaat ekonomi atau perlu digantikan.

Menurut Naimah (2014) dalam Antika (2021), nilai buku adalah nilai residual total aset setelah dikurangi kewajiban. Nilai buku ini biasanya dicatat dalam laporan posisi keuangan atau neraca, guna menginformasikan seberapa besar jumlah nilai bersih sumber daya ekonomis yang dimiliki dan dikelola perusahaan pada periode tersebut.

Bagaimana nilai buku aset tetap ditentukan? Nilai buku aset dapat ditentukan dengan menghitung biaya pembelian awal, ditambah dengan penyesuaian nilai, kemudian dikurangi dengan total akumulasi penyusutan yang sudah dibebankan. Nilai buku tidak tidak boleh kurang dari 0 rupiah.

Dengan demikian bisa kita simpulkan jika nilai buku adalah nilai bersih dari sebuah aset. Nilai buku aset tetap yang muncul dalam laporan posisi keuangan/neraca diperoleh dari harga perolehan dikurangi dengan kewajiban dan total akumulasi aset tetap.

Sedangkan nilai buku per saham adalah perkiraan nilai dari setiap lembar saham biaya yang didasarkan atas asumsi jika semua aset perusahaan dapat “dicairkan” menurut nilai bukunya.

Sederhananya, nilai buku atau book value (BV) adalah ukuran akuntansi yang mencerminkan nilai bersih suatu perusahaan berdasarkan aset dan kewajibannya. Nilai ini juga yang menggambarkan seberapa besar nilai perusahaan jika seluruh kewajibannya dilunasi.

Kenapa nilai buku suatu aset perlu dihitung? Berikut beberapa alasannya:

Nilai buku aset tetap seperti properti, mesin, dan peralatan mencerminkan nilai bersih setelah penyusutan. Perhitungan ini penting untuk memastikan laporan keuangan mencerminkan kondisi aset yang sebenarnya dan tidak melebih-lebihkan atau meremehkan nilai perusahaan.

Investor menggunakan nilai buku aset tetap untuk menilai apakah suatu perusahaan memiliki aset yang cukup untuk mendukung operasionalnya dalam jangka panjang. Hal ini juga membantu perusahaan dalam mengambil keputusan seperti ekspansi atau penggantian aset.

Nilai buku aset tetap berperan dalam menghitung ekuitas dan total kekayaan bersih perusahaan. Dengan mengetahui nilai aset yang masih berfungsi optimal, pemilik bisnis dan investor dapat menilai apakah perusahaan memiliki stabilitas keuangan yang baik atau perlu melakukan penyesuaian strategi.

Banyak rasio keuangan penting, seperti debt-to-equity ratio dan price-to-book ratio, membutuhkan nilai buku aset tetap sebagai salah satu komponen perhitungannya. Rasio ini membantu dalam mengevaluasi risiko keuangan dan efisiensi penggunaan aset perusahaan.

BACA JUGA: 4 Rumus Rasio Keuangan yang Wajib Diketahui oleh Pebisnis

Seiring waktu, aset tetap mengalami penyusutan yang mengurangi nilai buku mereka. Dengan menghitung nilai buku secara berkala, perusahaan dapat memahami dampak penyusutan terhadap nilai aset dan merencanakan anggaran untuk perawatan atau penggantian aset yang sudah tidak efisien.

Bagaimana cara mencari nilai suatu aset? Merujuk pada penjelasan sebelumnya, jika nilai buku dapat dicari dengan mengurangi harga perolehan dengan total biaya penyusutan yang sudah dibebankan.

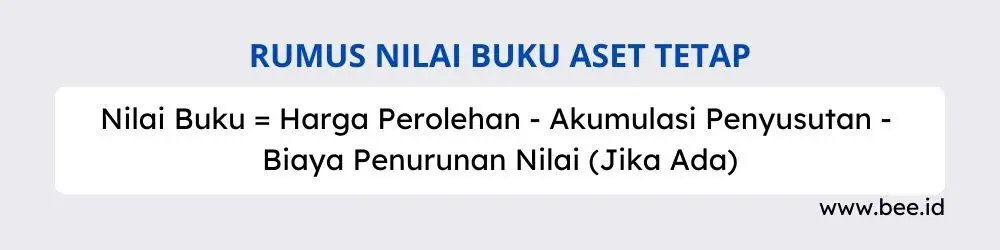

Oleh karena itu, untuk mencari nilai buku suatu aset, Anda bisa menggunakan rumus nilai buku berikut ini:

Rumus Nilai Buku Suatu Aset = Harga Perolehan - Akumulasi Penyusutan - Biaya Penurunan Nilai (Jika Ada)

Ket:

Sedangkan rumus nilai buku per saham adalah sebagai berikut:

Rumus Nilai Buku Per Saham = (Ekuitas Pemegang Saham - Saham Preferen) / Rata-Rata Saham Beredar

Ket:

Berikut adalah langkah-langkah yang bisa Anda praktekkan dalam cara menghitung nilai buku suatu aset:

Biaya ini mencakup seluruh biaya yang sudah dikeluarkan perusahaan untuk mendapatkan aset tersebut sampai siap digunakan. Mulai dari harga pembelian, biaya pengiriman, instalasi, dan biaya terkait lainnya.

Penyusutan aset adalah proses alokasi biaya perolehan aset tetap selama masa manfaatnya. Penyusutan mencerminkan berkurangnya nilai ekonomi suatu aset akibat penggunaan, keausan, atau perkembangan teknologi yang membuat aset tersebut kurang efisien.

Ada dua metode yang paling umum digunakan dalam menghitung nilai penyusutan aset ini, diantaranya adalah sebagai berikut:

Penyusutan Aset = (Biaya Perolehan Aset - Nilai Sisa)/ Masa Manfaat Aset

Penyusutan Aset = Nilai Buku Awal Tahun x Tingkat Penyusutan

BACA JUGA: 3 Metode Cara Menghitung Penyusutan Aset dan Contohnya

Jika terdapat indikasi bahwa nilai tercatat aset melebihi nilai yang dapat dipulihkan, perusahaan harus melakukan uji penurunan nilai dan mengakui kerugian penurunan nilai yang sesuai.

Contoh perhitutan nilai buku suatu aset (Credit: bee.id)

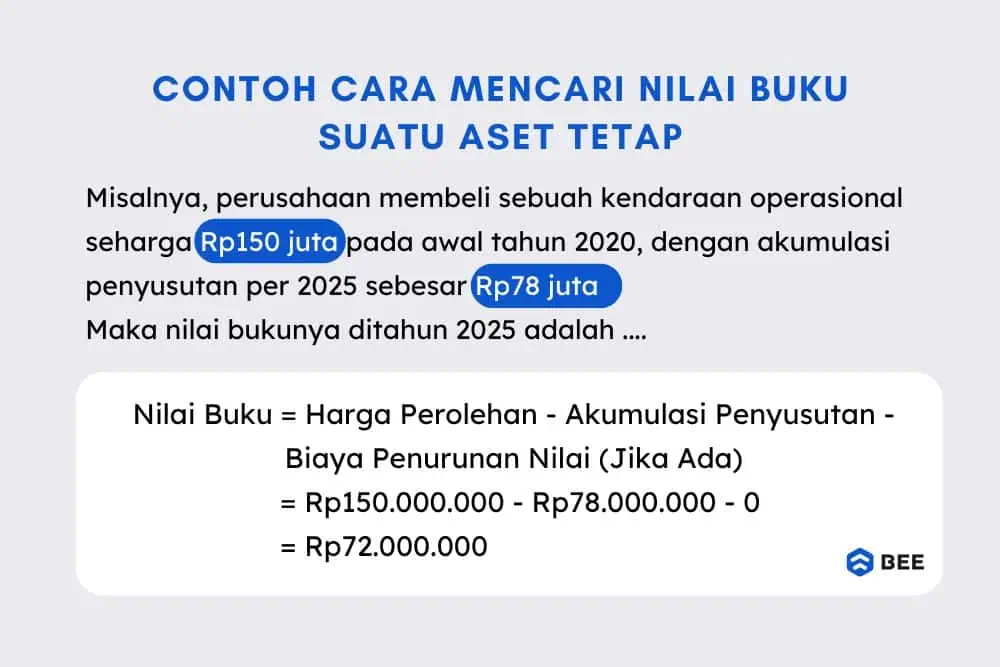

Misalnya, PT Sejahtera membeli sebuah kendaraan operasional seharga Rp150 juta pada awal tahun 2020. Perusahaan memperkirakan kendaraan ini memiliki masa manfaat 10 tahun dan nilai residu Rp20 juta. Perusahaan menggunakan metode garis lurus untuk menghitung penyusutan aset tetap.

Maka tahapan cara menghitung nilai buku suatu asetnya ditahun 2025 adalah sebagai berikut:

untuk mengetahui berapa nilai buku kendaraan PT Sejahtera, langkah pertama adalah menghitung penyusutan asetnya terlebih dahulu.

Rumus Penyusutan Aset Garis Lurus = (Biaya Perolehan Aset - Nilai Sisa)/ Masa Manfaat Aset

= (150.000.000 - 20.000.000)/ 10

= 13.000.000

Maka, pada tahun 2025 atau tahun ke 6 kendaraan, akumulasi penyusutannya adalah:

Akumulasi Penyusutan = Nilai Penyusutan Aset x Masa Manfaat

= Rp13.000.000 x 6

= Rp78.000.000

Dengan demikian, diketahui jika akumulasi penyusutan aset pada tahun 2025 adalah Rp78.000.000

Jika sudah diketahui harga perolehan dan akumulasi penyusutannya, Anda bisa melanjutkan untuk menghitung nilai bukunya.

Rumus Nilai Buku Suatu Aset = Harga Perolehan - Akumulasi Penyusutan - Biaya Penurunan Nilai (Jika Ada)

= Rp150.000.000 - Rp78.000.000 - 0

= Rp72.000.000

Jadi bisa kita simpulkan jika, nilai buku aset kendaraan PT Sejahtera pada tahun 2025 adalah Rp72.000.000

Jika dijadikan dalam tabel, maka hasil perhitungan nilai bukunya adalah sebagai berikut:

Contoh Cara Menghitung Nilai Buku Suatu Aset Tetap (Credit: bee.id)

Memahami bagaimana cara menghitung suatu aset adalah hal penting yang perlu dipahami oleh pelaku usaha, karena nilai buku inilah yang menunjukkan berapa nilai aset yang masih tersisa dalam pembukuan perusahaan. Adapun cara untuk mencari nilai buku aset dapat dilakukan dengan menggunakan rumus Biaya Perolehan - Akumulasi Penyusutan.

Semoga bermanfaat!!