Menghitung harga pokok penjualan bukanlah perkara yang mudah. Ada rumusnya sendiri untuk mendapatkan angka HPP nya tepat dan benar. Jika COGS yang Anda hitung salah ini bisa mengakibatkan kerugian yang tidak sedikit.

Oleh karena itu sebelum Anda menentukan COGS baca artikel ini sampai selesai. Karena di akhir artikel ini saya akan memberikan contoh harga pokok penjualan jadi Anda akan lebih mudah dalam memahaminya.

Harga pokok penjualan atau disebut juga dengan COGS (Cost Of Goods Sold) adalah biaya yang muncul dari suatu barang baik yang diperoleh dari produksi sendiri maupun pembelian kepada supplier yang kemudian dijual kembali. Pada umumnya HPP ini muncul pada bisnis usaha perdagangan.

Menurut Lestari dan Permana (2018) Harga pokok penjualan merupakan bagian penting dalam laporan laba rugi, yang memuat tentang laporan penjualan yang telah dilakukan dan dibandingkan dengan biaya pembuatan barang jadi tersebut.

Sedangkan menurut Soemarso (2009). harga pokok penjualan ini juga bisa diartikan sebagai harga beli (perolehan) dari barang yang dijual. Dimana, dalam sebuah perusahaan dagang harga pokok ini dicari dengan menambahkan persediaan barang dagang pada periode awal dengan pembelian bersih selama periode, kemudian dikurangi dengan persediaan barang pada akhir periode.

Dengan penjelasan di atas, COGS dapat hitung dengan rumus:

Rumus Harga Pokok Penjualan = (Persediaan Awal + Persediaan Bersih) - Persediaan Akhir

Dari dua pengertian harga pokok penjualan menurut para ahli di atas, bisa disimpulkan jika harga pokok penjualan adalah total biaya langsung yang terkait dengan produksi barang yang dijual oleh perusahaan dalam periode tertentu. COGS ini mencakup biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang digunakan dalam produksi barang.

Secara pengertian, harga pokok produksi adalah total biaya yang dikeluarkan untuk memproduksi barang atau jasa hingga siap untuk dijual. Sedangkan Harga Pokok Penjualan adalah total biaya barang yang terjual selama periode tertentu.

Dari dari pengertian di atas, ada 3 perbedaan mendasar yang membedakan keduanya, yakni fokus biaya, komponen biaya dan tujuannya.

Fokus harga pokok produksi pada biaya untuk memproduksi barang, sedangkan untuk harga pokok penjualan lebih fokus pada biaya barang yang terjual. Artinya, Harga pokok produksi mencakup biaya produksi sedangkan harga pokok penjualan mencakup biaya barang yang tersedia.

Adapun dari segi tujuannya, harga pokok produksi dilakukan untuk mengetahui berapa uang yang dikeluarkan untuk biaya produksi barang, sedangkan harga pokok penjualan dilakukan untuk mengetahui biaya yang terkait langsung dengan penjualan produk.

Terdapat 3 unsur penting dalam harga pokok penjualan, yakni:

Unsur yang pertama adalah persediaan Awal Barang, yakni nilai barang yang dimiliki perusahaan pada awal periode akuntansi, biasanya di awal tahun atau awal bulan. Persediaan awal ini merupakan stok barang yang belum terjual pada akhir periode sebelumnya.

Nilai persediaan awal akan menjadi dasar untuk menghitung berapa banyak barang yang tersedia untuk dijual selama periode berjalan. Anda bisa menggunakan rumus sebagai berikut:

Persediaan Awal = Jumlah barang awal × Harga per unit

Kedua adalah pembelian bersih, total pembelian barang dagangan yang dilakukan selama periode akuntansi setelah dikurangi potongan pembelian, retur pembelian, dan diskon. Pembelian bersih mencakup semua barang yang dibeli untuk dijual kembali dan menambah persediaan selama periode tersebut.

Dalam perhitungan COGS, pembelian bersih ditambahkan ke persediaan awal untuk menentukan total barang yang tersedia untuk dijual selama periode tersebut. Dengan rumus berikut ini:

Pembelian Bersih = (Pembelian + Ongkir Pembelian (Jika Ada)) - (Retur Pembelian + Potongan Pembelian (diskon))

Terakhir ada persediaan akhir, dimana persediaan akhir ini merupakan nilai barang yang masih dimiliki oleh perusahaan pada akhir periode akuntansi. Ini mencerminkan stok barang yang belum terjual pada akhir periode berjalan.

Persediaan akhir dikurangkan dalam perhitungan COGS karena barang-barang tersebut belum terjual dan masih menjadi aset yang dimiliki perusahaan. Untuk menghitungnya Anda bisa menggunakan rumus berikut ini:

Persediaan Akhir Barang = Jumlah Unit Akhir × Harga Rata-Rata Per Unit

Berikut beberapa fungsi dan manfaat dari perhitungan harga pokok penjualan:

Dengan mengetahui HPP memungkinkan perusahaan untuk menentukan harga jual yang tepat. Dengan memahami biaya produksi dan pembelian barang, perusahaan dapat menetapkan harga jual yang tidak hanya mencakup semua biaya yang terkait.

Tetapi juga memberikan margin keuntungan yang diinginkan. Hal ini juga memungkinkan perusahaan untuk melakukan analisis pasar guna memastikan harga jual kompetitif dan mampu bersaing di pasar.

Selanjutnya, dengan mengetahui HPP, perusahaan juga dapat menghitung laba kotor (gross profit) dan margin keuntungan. Laba kotor diperoleh dengan mengurangkan HPP dari total penjualan.

Sedangkan margin adalah persentase keuntungan dibandingkan dengan pendapatan. Memahami laba kotor dan margin ini penting untuk menilai kinerja bisnis dan menentukan strategi peningkatan profitabilitas.

Selain itu, juga dapat membantu perusahaan dalam mengidentifikasi dan mengontrol biaya produksi dan pembelian. Dengan memonitor HPP secara teratur, perusahaan dapat melihat apakah ada peningkatan biaya yang tidak diharapkan, dan kemudian mengambil langkah-langkah untuk mengurangi biaya atau meningkatkan efisiensi produksi.

Kemudian membuat laporan keuangan menjadi lebih akurat, karena HPP adalah komponen penting dalam laporan keuangan, khususnya dalam laporan laba rugi (income statement).

Dengan mengetahui HPP yang akurat memungkinkan perusahaan untuk menyusun laporan keuangan yang mencerminkan kondisi keuangan yang sebenarnya. Ini penting untuk pelaporan pajak, kepatuhan hukum, dan analisis kinerja keuangan.

Terakhir, manajemen dapat membuat keputusan yang lebih baik terkait dengan produksi, pembelian, penetapan harga, dan strategi pemasaran.

Misalnya, jika HPP meningkat, manajemen dapat memutuskan untuk mencari pemasok yang lebih murah, mengubah proses produksi, atau menyesuaikan harga jual. HPP juga membantu dalam merencanakan anggaran dan proyeksi keuangan jangka panjang.

Cara menentukan HPP/ COGS setiap perusahaan berbeda-beda. Tergantung pada metode yang digunakan dalam penghitungannya, dan berikut ini ada 3 metode penghitungan HPP ;

Metode perhitungan HPP adalah pembebanan harga pokoknya kepada persediaan barang yang dikeluarkan dari gudang adalah harga pokok pembelian yang terakhir, disusul dengan yang masuk sebelumnya.

Metode FIFO kebalikan dari metode LIFO yaitu barang yang masuk pertama ya yang dikeluarkan yang pertama. Jadi menentukan HPP berdasarkan dengan urutan terjadinya. Jadi HPP yang digunakan acuan adalah harga pokok yang terlebih dahulu masuk atau harga yang pertama.

Cara menghitung HPP dengan metode average ini sebenarnya lebih muda dari 2 metode diatas. Karena penghitungan HPP nya adalah di mana semua persediaan barang yang keluar untuk dijual dan produksi dibebankan dengan harga pokok rata-rata. Cara menghitungnya adalah membagi total jumlah harga perolehan dengan total jumlah barang.

Berikut beberapa langkah yang bisa digunakan untuk menghitung harga pokok penjualan:

Langkah pertama dalam menghitung COGS adalah dengan mengetahui berapa nilai persediaan awal barang jadi, persediaan awal ini merupakan nilai total dari barang yang sudah tersedia untuk dijual pada awal periode akuntansi. Ini bisa ditemukan di laporan neraca periode sebelumnya atau catatan persediaan perusahaan.

Setelah mengetahui nilai persediaan yang di jual di awal periode, selanjutnya adalah menentukan berapa pembelian bersihnya. Pembelian bersih adalah total pembelian barang untuk dijual selama periode tersebut, dikurangi dengan potongan pembelian, retur pembelian, dan diskon pembelian.

Pembelian bersih sendiri mencerminkan jumlah bersih dari pembelian barang yang dilakukan perusahaan. Anda bisa menghitung pembelian bersih dengan rumus sebagai berikut:

Rumus Pembelian Bersih =Total Pembelian − Retur Pembelian − Potongan Pembelian − Diskon Pembelian

Selanjutnya adalah menghitung jumlah persediaan akhir, Ini biasanya diperoleh dari perhitungan fisik persediaan atau data dari sistem manajemen persediaan. Adapun rumus untuk menghitung persediaan akhir adalah sebagai berikut:

Persediaan Akhir Barang = Jumlah Unit Akhir × Harga Rata-Rata Per Unit

Terakhir, adalah menghitung harga pokok penjualan. Untuk menghitung HPP ini Anda bisa menggunakan rumus sebagai berikut:

Rumus HPP= (Persediaan Awal + Persediaan Bersih) - Persediaan Akhir

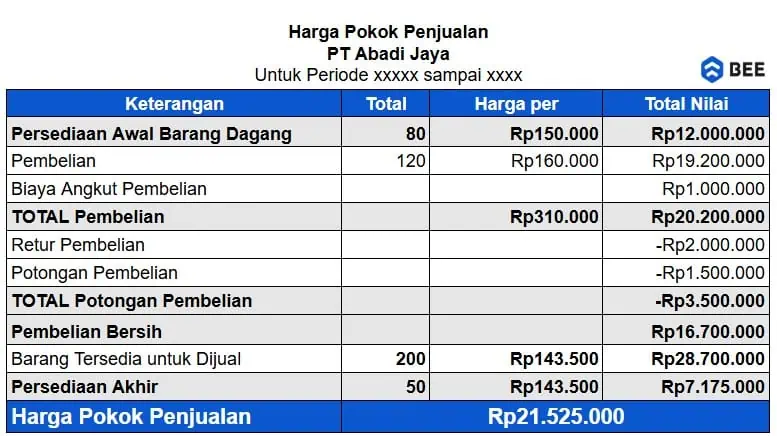

Agar Anda bisa lebih mudah memahami bagaimana cara menghitung harga pokok penjualan, Anda bisa memperhatikan contohnya di bawah ini:

Diketahui:

Pertanyaannya:

Berapa Persediaan awal. pembelian bersih, persediaan akhir dan HPPnya?

Penyelesaian:

Persediaan Awal= Jumlah barang awal × Harga per unit

= 80 × 150.000

= Rp12.000.000

Persediaan toko pakaian adalah Rp12.000.000

Pembelian Bersih = (Pembelian Kotor + Biaya Angkut) − (Retur+Diskon)

= (19.200.000 + 1.000.000) − (2.000.000 + 1.500.000)

= 20.200.000 − 3.500.000

Pembelian Bersih = Rp16.700.000

Sebelum menghitung persediaan akhir barang dagang kita perlu tahu terlebih dahulu berapa harga rata-ratanya terlebih dahulu.

Harga Rata-Rata Per Unit = Total Biaya Persediaan/ Total Unit Barang

= 28.700.000/200

= Rp143.500

Selanjutnya, nilai persediaan akhir dihitung sebagai berikut:

Persediaan Akhir = Jumlah Unit Akhir × Harga Rata-Rata Per Unit

= 50 × 143.500 = Rp7.175.000

= Rp7.175.000

Setelah mendapatkan persediaan awal, pembelian bersih, dan persediaan akhir, kita bisa menghitung HPP dengan rumus:

DIketahui:

HPP = (Persediaan Awal+Pembelian Bersih) − Persediaan Akhir

HPP = (12.000.000 + 16.700.000) − 7.175.000

= 28.700.000 − 7.175.000

= Rp21.525.000

Jika dijadikan dalam bentuk laporan maka, contoh laporan harga pokok produksinya adalah sebagai berikut:

Contoh Laporan Harga Pokok Penjualan (HPP) (Credit: bee.id)

Harga Pokok Penjualan (HPP) atau bisa disebut dengan COGS ini harus dimiliki oleh semua perusahaan jual beli. Karena dengan HPP akan sangat membantu dalam menentukan harga jual suatu barang dan menentukan berapa laba yang Anda inginkan. Metode penghitungan HPP ada 3 macam yaitu; FIFO, LIFO dan Average.

Supaya Anda lebih mudah dan terhindar dari kesalahan pada saat menghitung HPP. Gunakan aplikasi pembukuan keuangan Beecloud. Dengan Beecloud Anda tidak perlu menghitung HPP satu persatu. Jadi tinggal Anda masukkan harga pembeliannya atau produksinya maka nanti otomatis HPP akan terbentuk.

Dengan begitu akan terminimalisir yang namanya kesalahan hitung. Selain itu Beecloud sistemnya sudah online jadi Anda bisa mengontrol bisnis dari mana saja dan kapan aja. Apalagi di masa pandemi seperti saat ini. Jadi meskipun WFH (Work From Home) pekerjaan tetap jalan.

Langsung saja klik aplikasi pembukuan keuangan Beecloud dan jangan takut anggaran biaya akan membengkak karena Beecloud harganya sangat hemat dan bisa bayar perbulan karena sistemnya sewa. Kalau Anda mau intip dulu berapa harganya supaya tahu masuk gak di kantong Anda klik saja disini.