Dalam siklus akuntansi di bagian akhir setelah pembuatan jurnal penutup ada satu step awal sekaligus akhir yakni pembuatan neraca saldo setelah penutupan. Neraca yang disiapkan untuk periode selanjutnya.

Tujuan dari adanya neraca ini adalah guna memastikan saldo awal perusahaan benar dan tepat, debit dan kredit pun seimbang setelah proses penutupan berlangsung. Bagaimana penjelasan detailnya? Simak selengkapnya di bawah ini

neraca saldo ini berfungsi untuk menyiapkan sederet laporan keuangan perusahaan

Neraca saldo setelah penutupan adalah laporan keuangan terkait saldo di akhir periode setelah penutupan, sekaligus sebagai media untuk memverifikasi jika semua akun sementara telah ditutup dan saldo awal sudah di setting menjadi nol (0).

Pada umumnya neraca saldo setelah penutupan akan menghasilkan akunnya sendiri, adapun akun yang ada dalam neraca saldo setelah penutupan yaitu akun riil yang terdiri dari harta, utang dan modal.

Selain itu, neraca saldo setelah penutupan juga digunakan sebagai sebagai media untuk memastikan jika saldo debit dan kredit juga sama atau balance setelah penutupan berlangsung dan saldo yang berada di akun permanen sudah benar-benar telah dilakukan penutupan dalam hal ini disebut jurnal penutup.

Sedangkan secara pengertian lebih rincinya merasa saldo setelah penutupan atau post closing trial balance adalah sebuah akun yang berisi seluruh saldo yang ada di riil account yang disusun di akhir periode akuntansi perusahaan.

Data saldo yang ada di neraca setelah penutupan ini harus sama dengan dengan jumlah total nilai saldo yang ada pada jurnal yang sudah ditutup pada periode akuntansi sebelumnya. Jika terdapat perbedaan akuntan wajib melakukan analisis ulang keduanya untuk memastikan kembali kebenaran dari laporan keuangan ini.

Menurut OCBC NISP tujuan penyusunan neraca saldo adalah untuk memastikan bahwa terdapat akurasi antara jurnal dengan buku besar dalam pembukuan.

Dalam penyusunan neraca ini seorang akuntan wajib mengidentifikasi jumlah data transaksi kembali. Dimana nilai dari laporan neraca harus mencerminkan Jumlah total transaksi yang terjadi selama siklus akuntansi. Artinya keduanya harus balance atau seimbang.

Seperti yang sudah dijelaskan di atas post closing trial balance ini memiliki peran yang cukup krusial dan penting bagi keseimbangan laporan keuangan pada setiap periode akuntansi perusahaan. Oleh sebab itu, sudah seharusnya pebisnis memahami bagaimana siklus dari neraca saldo setelah penutupan ini. Berikut diantaranya:

Dalam setiap laporan keuangan pasti ada ketentuan format yang harus diikuti pembuatannya, dimana format ini merupakan deretan pembahasan pokok yang wajib ada dalam laporan juga panduan penyusunan laporan itu sendiri.

Berikut format dari laporan neraca saldo keuangan yang bisa Anda pelajari:

Format pertama yang akan dibahas adalah deretan komponen yang harus ada dalam neraca setelah penutupan. Komponen ini terdiri dari judul, nama perusahaan pemilik laporan, periode pelaksanaan/ pembuatan, tanggal penyusunan dan neraca.

Setelah komponen, secara ini juga memiliki deretan kolom yang harus diisi dengan sejumlah informasi didalamnya, diantaranya seperti penjelasan berikut ini:

Jika semua kolom sudah diisi dan data antara kredit dan debit sudah balance, akuntan bisa menyusun laporan dan diposting ke dalam buku besar. Pastikan data yang ada pada tabel neraca ini sesuai dengan closing jurnal yang sudah disusun sebelumnya.

Setelah memahami tentang format, berikutnya adalah cara membuat neraca saldo penutupan yang tepat. Ada bisa mengikuti beberapa langkah berikut ini:

Langkah awal dalam menyusun neraca saldo setelah penutupan adalah memastikan jika proses akhir jurnal penutup sudah dilakukan. Artinya pada proses penjualan seluruh akun sudah selesai ditutup dan dimasukkan ke dalam buku besar.

Hasil dari penutupan ini akan memberikan gambaran bagaimana seluruh transaksi yang terjadi di perusahaan sudah dimasukkan ke dalam buku besar dan disusun berdasarkan data yang benar dan akurat.

Jika proses jurnal penutup sudah dilakukan, berikutnya adalah mulai menyusun neraca setelah penutupan, dengan Menutup akun Nominal dari Jurnal penutup yang sudah dibuat sebelumnya.

Penutupan akun ini dilakukan pada sejenis akun seperti akun pendapatan, akun biaya, aku ikhtisar laba rugi dan perubahan modal dan akun prive. Dengan menutup akun ini perusahaan akan lebih mudah mengontrol kondisi keuangan dari periode 1 ke periode berikutnya, karena data yang ditampilkan tidak rancu.

Berikutnya adalah memposting dan menutup akun yang ada di buku besar. Adapun deretan akun yang ditutup pada tahapan ini adalah akun pendapatan pada buku besar dan akun biaya pada buku besar

Langkah terakhir adalah menyusun neraca saldo berdasarkan akun yang sudah ditutup sebelumnya tidak termasuk akun riil yang ada.

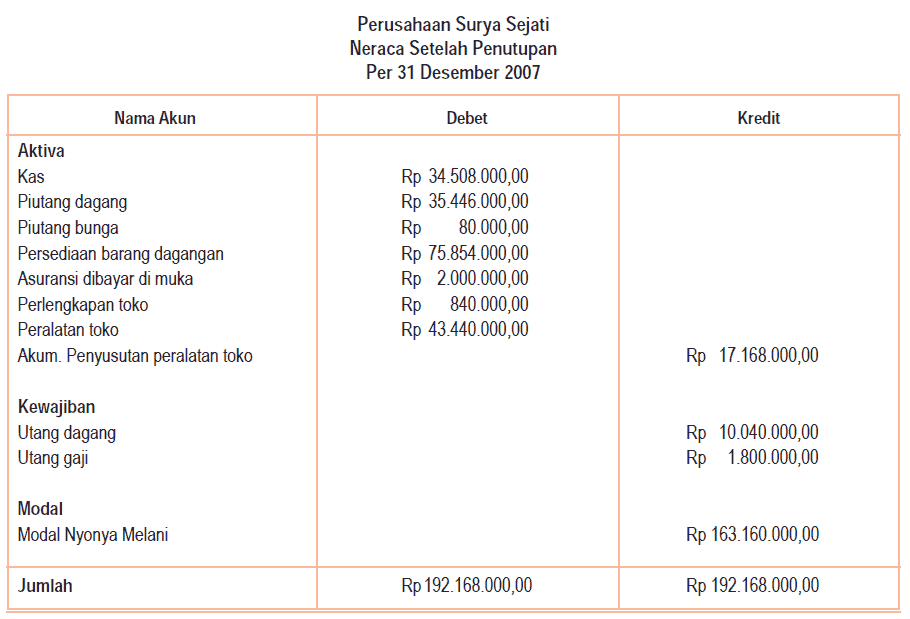

Contoh Neraca Saldo Setelah Penutupan Perusahaan Dagang (Sumber: akuntansis.blogspot.com)

Setiap perhitungan yang terjadi pada akuntansi, pastinya memiliki banyak manfaat bagi bisnis. Berikut deretan manfaat dari adanya neraca saldo setelah penutupan bagi perusahaan:

Manfaat pertama dari adanya neraca saldo setelah penutupan adalah memastikan saldo yang sudah di proses dalam jurnal penutup masih sesuai dan tepat. Serta, mengetahui dan memeriksa keseimbangan data dari akun kredit dan debit yang ada.

Proses pemeriksaan ini penting dilakukan, guna membandingkan data dari membandingkan kebenaran data antara neraca lajur, neraca penutup dan posisi keuangan perusahaan. Ketiga nilainya harus sama dan tidak boleh berbeda. Jika ada perbedaan, akuntan perlu melakukan penyesuaian ulang.

Kedua, neraca saldo ini berfungsi untuk menyiapkan sederet laporan keuangan perusahaan, seperti laporan laba rugi, laporan neraca, akurat kas dan sejenisnya di setiap akhir periode akuntansi. Sebab, semua akun yang ada di dalam buku besar tercatat dalam neraca.

Berikutnya, neraca saldo penutupan juga bermanfaat untuk membantu perusahaan dalam melakukan analisis komparatif. Artinya, perusahaan bisa membandingkan kondisi keuangan dari periode satu ke periode lainnya untuk digunakan sebagai bahan evaluasi.

Selanjutnya, neraca ini juga bisa membantu perusahaan dalam memahami proses akurasi aritmatika bisnis, dimana segera setelah jumlah data transaksi dipindahkan dari masing-masing akun akan dianalisa berdasarkan angkanya.

Sekian, informasi mengenai neraca saldo setelah penutupan, semoga bermanfaat.

Dalam membuat neraca saldo tentu dibutuhkan beberapa komponen. Semakin banyak akun tentu semakin banyak perhitungan. Apalagi jika nilai debit dan kredit tidak sama tentu membuat Anda bingung mengoreksi kesalahannya. Oleh karena itu, lebih mudah jika Anda menggunakan software akuntansi yang terkomputerasi sehingga dalam membuat laporan akuntansi jadi lebih mudah, praktis dan cepat.

Mengelola bisnis termasuk dalam pembuatan laporan keuangan lebih mudah dengan software akuntansi. Beeaccounting bisa Anda gunakan untuk membantu menyusun laporan keuangan cukup sekali klik.

Coba gratis Beeaccounting klik gambar di atas