Sebagai pelaku usaha atau akuntan, pastinya Anda perlu memahami bagaimana cara membuat neraca saldo dengan baik dan benar. Neraca saldo atau trial balance ini digunakan untuk memastikan keseimbangan antara debit dan kredit dalam pembukuan Anda.

Dengan kata lain, neraca saldo adalah ringkasan dari seluruh transaksi keuangan yang telah dicatat di buku besar dalam periode tertentu. Sederhananya, neraca ini ibarat jembatan yang menghubungkan data transaksi di buku besar menuju laporan keuangan yang lengkap.

Lantas bagaimana cara membuatnya? Artikel ini akan memandu Anda melalui cara membuat neraca saldo secara praktis, lengkap dengan contoh yang mudah dipahami.

Format Neraca Saldo (Credit: bee.id)

Sebelum membahas tentang cara membuatnya, mari kita pahami terlebih dahulu apa sih yang dimaksud dengan neraca saldo? Mengutip dari buku Belajar Pemula Sistem Dasar Akuntansi dan Laporan Akuntansi Keuangan (2020) karya Eka Satria Wibawa, menjelaskan jika neraca saldo merupakan bagian dari pelaporan dalam keuangan yang dibuat setiap akhir periode akuntansi yang terdiri dari kelompok aset, hutang/ liabilitas dan modal/ ekuitas.

Dengan adanya laporan neraca ini, Anda dapat melihat gambaran yang jelas mengenai posisi keuangan bisnis Anda, termasuk total aset, kewajiban, dan ekuitas. Neraca saldo membantu memastikan bahwa seluruh transaksi telah dicatat dengan benar sesuai prinsip akuntansi.

Jika ada ketidakseimbangan antara sisi debit dan kredit, Anda bisa segera melacak dan memperbaiki kesalahan tersebut sebelum melangkah ke tahap penyusunan laporan keuangan lainnya. Dengan begitu, proses akuntansi menjadi lebih terorganisir dan transparan.

Kenapa debit dan kredit dalam neraca saldo harus seimbang? Sebab, keseimbangan debit dan kredit pada neraca saldo menunjukkan bahwa seluruh transaksi keuangan yang dicatat dalam buku besar telah dilakukan dengan benar sesuai dengan prinsip double-entry accounting (pencatatan berpasangan). Hal ini berarti:

Dalam proses penyusunan neraca saldo, sumber penyusunan neraca saldo adalah berasal dari buku besar. Apa yang dimaksud dengan buku besar? Buku besar adalah kumpulan catatan transaksi keuangan yang telah dikelompokkan berdasarkan akun-akun tertentu, seperti kas, piutang, utang, atau modal.

Setelah semua transaksi dari jurnal umum diposting ke buku besar, saldo akhir dari setiap akun dalam buku besar tersebut menjadi dasar untuk menyusun neraca saldo. Bagaimana caranya?

Anda tinggal mencatat saldo akhir dari masing-masing akun buku besar ke dalam format neraca saldo, memisahkan sisi debit dan kredit. Jika seluruh transaksi dicatat dengan benar, total sisi debit dan kredit pada neraca saldo akan seimbang. Jika tidak, berarti ada kesalahan yang perlu diperiksa, seperti salah posting atau perhitungan.

Seperti yang sudah dijelaskan sebelumnya, laporan neraca ini berisi tentang serangkaian informasi terkait jumlah saldo pada akun-akun yang berasal dari buku besar. Oleh karena itu, laporan ini memiliki 4 fungsi dasar, diantaranya adalah sebagai berikut:

Fungsi neraca saldo yang pertama adalah fungsi persiapan, yang dimaksud persiapan dalam hal ini adalah persiapan dalam proses penyusunan laporan keuangan. Dengan adanya neraca saldo.

Seluruh saldo akun dari buku besar sudah terkumpul dalam satu format yang terorganisir. Hal ini mempermudah proses pengolahan data lebih lanjut tanpa perlu kembali mengecek buku besar satu per satu.

Kedua adalah pencatatan, dimana neraca ini berperan sebagai rangkuman dari seluruh transaksi yang telah dicatat dalam buku besar. Dengan menyajikan saldo akhir dari setiap akun, laporan ini menjadi dokumentasi penting yang menunjukkan total aset, kewajiban, pendapatan, dan biaya perusahaan pada suatu periode tertentu.

Ketiga, sebagai media untuk mengoreksi kemungkinan kesalahan yang terjadi dalam proses pencatatan sebelumnya. Jika sisi debit dan kredit tidak seimbang, ini menjadi tanda adanya kesalahan, seperti salah input angka, posting ganda, atau transaksi yang terlewatkan. Di sini, kesalahan dapat dilacak dan diperbaiki sebelum menyusun laporan keuangan lainnya.

Terakhir, berfungsi sebagai monitoring. Dimana, neraca saldo memberikan gambaran yang jelas tentang kondisi keuangan bisnis pada suatu periode tertentu. Dengan melihat saldo setiap akun, Anda dapat memonitor pergerakan keuangan, seperti peningkatan utang, jumlah modal, atau perubahan saldo kas. Hal ini sangat penting untuk pengambilan keputusan bisnis yang strategis.

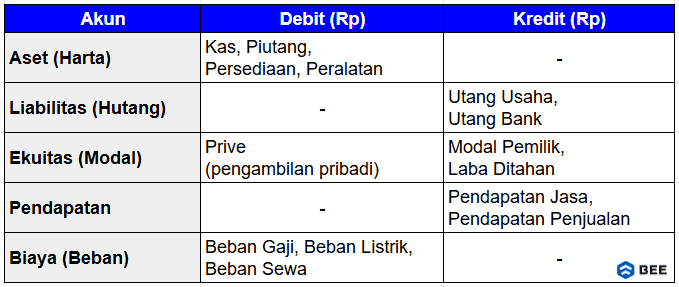

Golongan Akun yang Dicatat Dalam Neraca Saldo dan Aturan Pencatatannya (Credit: bee.id)

Apa yang dicatat dalam neraca saldo? Neraca saldo mencatat seluruh daftar saldo akhir dari semua akun yang berasal dari buku besar. Apa saja golongan akun yang dicatat dalam neraca saldo? Golongan akun yang dicatat dalam neraca saldo adalah sebagai berikut:

Akun pertama yang dicatat dalam neraca saldo adalah aset, aset merupakan seluruh sumber daya atau kekayaan yang dimiliki oleh perusahaan, baik yang berwujud (tangible) seperti uang tunai dan peralatan, maupun tidak berwujud (intangible) seperti hak cipta.

Aset selalu dicatat di sisi debit karena aset mewakili apa yang dimiliki oleh perusahaan dan memiliki sifat menambah nilai di sisi debit. Jika aset bertambah, pencatatannya ada di debit. Jika aset berkurang, pencatatannya akan di sisi kredit.

Baca Juga: Aset Adalah: Jenis, Sifat dan Manfaatnya, Lengkap!

Kemudian ada liabilitas, liabilitas ini merupakan seluruh kewajiban atau utang perusahaan kepada pihak lain yang harus dibayarkan baik dalam jangka waktu pendek maupun panjang. Pencatatan saldo akun ini dicatat di sisi kredit, karena liabilitas mencerminkan kewajiban perusahaan yang harus dilunasi. Peningkatan liabilitas dicatat di sisi kredit, sedangkan penurunan hutang dicatat di sisi debit.

Selanjutnya adalah ekuitas atau modal, yakni hak atau kepemilikan pemilik terhadap aset perusahaan setelah dikurangi liabilitas. Akun ini juga mencakup pengambilan pribadi pemilik dan laba ditahan.

Pencatatannya ditulis di sisi kredit, karena ekuitas mewakili klaim pemilik atas aset perusahaan setelah dikurangi liabilitas. Jika modal atau laba bertambah, pencatatan dilakukan di kredit.

Kemudian ada akun pendapatan, yakni akun yang digunakan untuk mencatat seluruh hasil yang diperoleh perusahaan dari aktivitas utamanya, seperti penjualan barang atau jasa. Pendapatan selalu dicatat di sisi kredit karena peningkatan pendapatan akan meningkatkan ekuitas perusahaan.

Terakhir adalah akun biaya, yakni akun yang mencatat seluruh pengeluaran atau beban yang dikeluarkan perusahaan untuk menjalankan operasionalnya. Dimana, beban ini akan mengurangi laba yang diperoleh perusahaan.

Disisi mana akun beban dicatat? eban selalu dicatat di sisi debit karena beban akan mengurangi ekuitas atau laba perusahaan. Jika perusahaan mengeluarkan biaya operasional, pencatatannya dilakukan di debit, dan sebaliknya.

Berdasarkan fungsi dan siklus penyusunan, neraca saldo dibedakan menjadi 3 jenis yakni neraca saldo sebelum penyesuaian, neraca saldo setelah penyesuaian dan neraca saldo penutup.

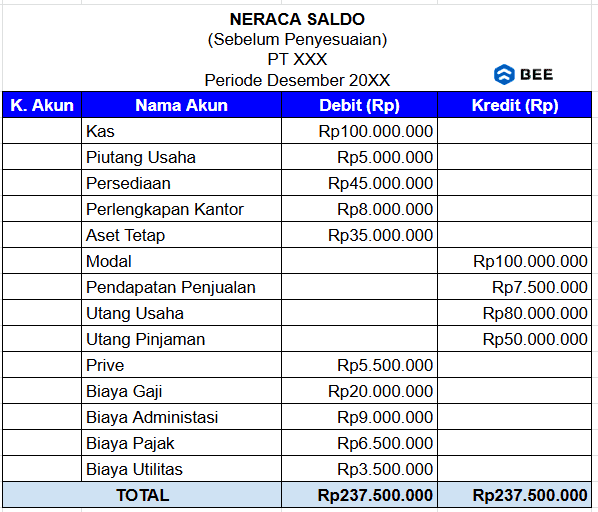

Contoh Neraca Saldo Sebelum Penyesuaian (Credit: bee.id)

Jenis pertama adalah Neraca Saldo yang Belum Disesuaikan. Neraca saldo ini disusun setelah semua transaksi dalam periode akuntansi telah dicatat dan diposting ke buku besar. Jadi, pada tahap ini, seluruh saldo akun yang ada di buku besar akan dipindahkan ke daftar saldo neraca.

Neraca ini berfungsi untuk mengecek apakah ada kesalahan dalam pencatatan debit atau kredit ke dalam buku besar. Dengan kata lain, laporan ini digunakan untuk memastikan bahwa setiap transaksi tercatat dengan benar, tanpa ada kesalahan yang dapat mempengaruhi laporan keuangan selanjutnya.

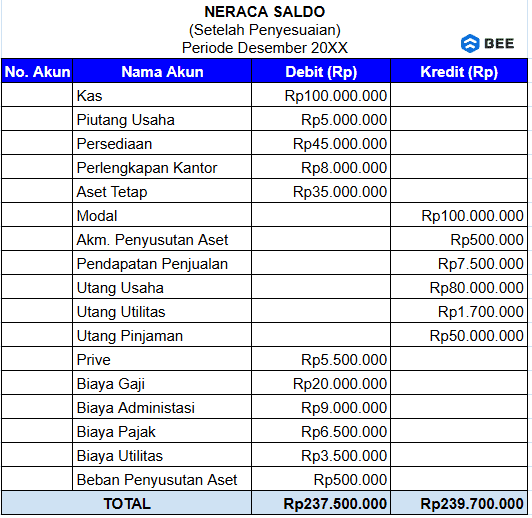

Contoh Neraca Saldo Setelah Penyesuaian (Credit: bee.id)

Selanjutnya, ada Neraca Saldo Setelah Penyesuaian. Laporan ini disusun setelah dilakukan penyesuaian pada akun-akun tertentu, seperti yang disyaratkan dalam metode akuntansi berbasis akrual.

Dalam metode ini, ada beberapa akun yang perlu disesuaikan, seperti beban yang sudah terjadi namun belum dicatat atau pendapatan yang telah diterima namun belum diakui. Penyesuaian ini penting dilakukan agar laporan keuangan yang dihasilkan lebih akurat dan mencerminkan kondisi perusahaan yang sebenarnya.

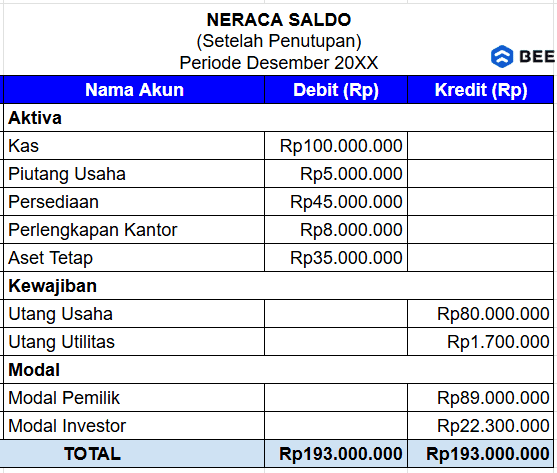

Contoh Neraca Saldo Setelah Penutupan (Credit: bee.id)

Terakhir adalah Neraca Saldo Penutup. Neraca saldo ini disusun pada akhir periode akuntansi, setelah semua jurnal penutup dimasukkan ke dalam buku besar. Neraca saldo penutup digunakan untuk memastikan bahwa akun-akun yang ada di buku besar sudah sesuai untuk memulai periode akuntansi berikutnya.

Semua akun dan saldo yang tercatat dalam neraca saldo penutup harus sesuai dengan saldo yang ada di neraca pada akhir periode. Dengan begitu, kita bisa memastikan bahwa semua data yang diperlukan untuk periode berikutnya sudah siap dan akurat.

Baca Juga: Jenis-Jenis Neraca Akuntansi, Lengkap dengan Contohnya

Ada dua metode yang umum digunakan untuk menyusun neraca saldo, diantaranya adalah sebagai berikut:

Metode pertama adalah Neraca Saldo Total Method, yang berfokus pada pemindahan total sisi debit dan kredit dari setiap akun dalam buku besar. Proses penyusunannya dimulai dengan mengidentifikasi jumlah debit dan kredit dari setiap akun yang telah dicatat dalam buku besar.

Proses penyusunan neraca saldo metode ini, dapat dilakukan dengan langkah-langkah berikut ini:

Metode kedua adalah neraca saldo balance method, yang lebih sederhana dibandingkan dengan total method. Pada metode ini, yang dicatat hanya saldo akhir dari setiap akun yang ada di buku besar, bukan total transaksi yang terjadi sepanjang periode.

Fokus utama dari metode ini adalah pada saldo akhir masing-masing akun, yang akan dipindahkan ke neraca saldo. Bagaimana proses penyusunanya?

Metode ini lebih ringkas dan sering digunakan karena lebih menekankan pada saldo akun daripada detail transaksi. Namun, metode ini juga mengharuskan pencatatan saldo yang tepat agar neraca saldo tetap seimbang.

Bagaimana cara menyusun neraca saldo setelah semua transaksi dicatat? Berikut tahapan dan contohnya:

Langkah awal adalah mengenali dan mencatat setiap transaksi keuangan yang terjadi selama periode tertentu. Transaksi ini bisa berupa pemasukan, pengeluaran, atau perubahan aset, kewajiban, dan ekuitas.,

Sebagai contoh, pada Desember 2024, CV. Wijaya melakukan transaksi sebagai berikut:

Pada tahap ini, bukti transaksi seperti faktur, kuitansi, atau nota kredit dikumpulkan untuk memastikan semua informasi yang dicatat valid dan akurat.

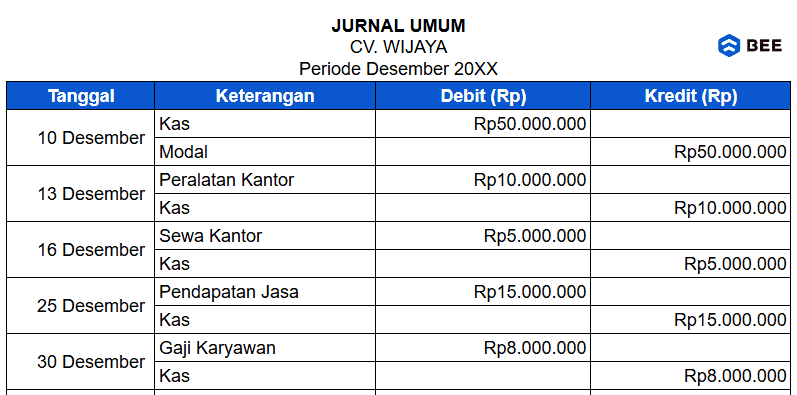

Cara membuat neraca saldo berikutnya setelah mengidentifikasi transaksi, langkah berikutnya adalah mencatatnya ke dalam jurnal umum menggunakan prinsip dasar akuntansi, yaitu double-entry accounting. Setiap transaksi dicatat dalam bentuk debit dan kredit, di mana total debit harus sama dengan total kredit.

Jurnal umum sendiri digunakan untuk mencatat awal semua transaksi keuangan sebelum dipindahkan ke buku besar. Dari transaksi di atas, kita bisa membuat jurnal umum berikut ini:

Contoh jurnal umum proses pembuatan saldo (Credit: bee.id)

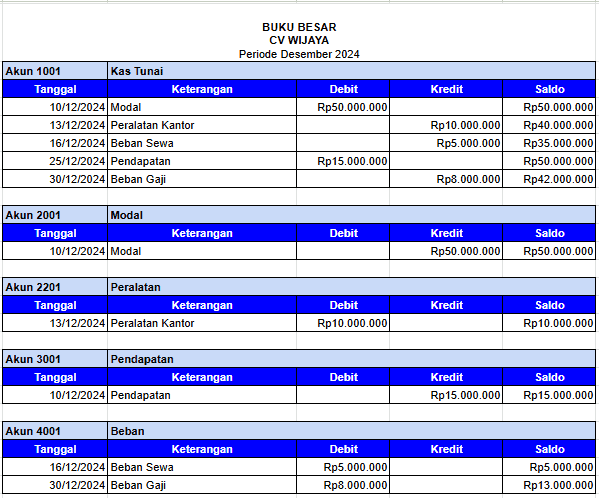

Setelah jurnal umum selesai dibuat, langkah selanjutnya adalah memindahkan (memposting) catatan transaksi dari jurnal umum ke dalam buku besar. Buku besar adalah kumpulan akun yang menggambarkan perubahan dan saldo setiap akun selama periode tertentu.

Akun-akun dalam buku besar dikelompokkan berdasarkan kategori, seperti aset, kewajiban, ekuitas, pendapatan, dan biaya. Seperti contoh di bawah ini:

Setelah jurnal disusun. buku besar akan dibuat (Credit: bee.id)

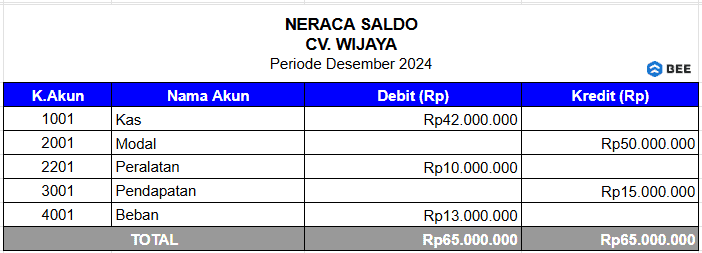

Setelah jurnal umum dibuat, neraca saldo sudah disusun, baru kemudian kita bisa bisa mulai menyusun neraca saldo. Neraca saldo dibuat dengan memindahkan saldo akhir dari setiap akun yang ada di buku besar ke dalam tabel neraca saldo.

Neraca saldo ini bertujuan untuk memastikan bahwa jumlah total debit sama dengan jumlah total kredit. Jika tidak seimbang, maka kemungkinan ada kesalahan dalam pencatatan transaksi di tahap sebelumnya.

Melanjutkan contoh di atas, kita bisa membuat neraca saldo sebagai berikut:

Contoh Neraca Saldo (Credit: bee.id)

Terakhir, setelah neraca saldo dibuat Anda bisa mulai menyusun laporan keuangan. Laporan ini meliputi beberapa bagian, seperti:

Laporan keuangan inilah yang kemudian digunakan oleh manajemen, investor, atau pihak terkait untuk mengambil keputusan strategis. Nah itu dia, langkah-langkah cara membuat laporan neraca saldo yang bisa Anda praktekkan. Untuk cara mudahnya, Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud!.

Membuat neraca saldo yang langsung balance kini lebih mudah dengan menggunakan Beecloud! Aplikasi pembukuan ini dirancang untuk mempermudah proses pencatatan transaksi hingga penyusunan laporan keuangan.

Dengan fitur pembukuan dan akuntansi-nya, Beecloud bisa bantu Anda untuk memastikan setiap transaksi yang Anda input tercatat dengan benar sesuai prinsip debit dan kredit. Anda hanya perlu memasukkan data secara akurat, dan sistem akan langsung menghitung serta menampilkan neraca saldo tanpa risiko salah hitung.

Jadi, Anda bisa fokus mengelola bisnis tanpa repot memeriksa keseimbangan manual. Yuk, coba Beecloud untuk pembukuan yang lebih praktis dan akurat!