Dalam dunia akuntansi peran jurnal penyesuaian termasuk cukup penting dan termasuk dalam akuntansi dasar yang digunakan sebagai pencatatan perubahan saldo dari akun pada akhir periode, sehingga saldo yang dilampirkan nanti benar-benar saldo riilnya.

Perubahan saldo ini terjadi karena adanya transaksi uang belum dicatat sebelumnya, sehingga perlu adanya penyesuaian. Bagaimana caranya? Simak penjelasan di bawah ini:

Baca Juga: Cara Membuat Jurnal Berdasarkan Jenisnya

Ada beberapa akun yang disesuaikan dengan jurnal penyesuaian (Sumber: Freepik.com)

Sebelum membahas tentang cara membuat jurnal penyesuaian, Anda perlu mengetahui apa saja akun keuangan yang memerlukan jurnal penyesuaian agar data yang ditampilkan benar-benar sesuai dengan realitanya:

Pertama adalah akun beban dan pendapatan yang dibayar di muka. Dimana pada akun beban ini perlu disesuaikan karena sudah jatuh tempo.

Sedangkan pada akun pendapatan perlu disesuaikan karena dalam operasionalnya dilakukan selama berlakunya kinerja pelanggan.

Selanjutnya adalah aktiva tetap, dalam hal ini karena aktiva tetap akan terus mengalami penyusutan yang tidak bisa dihentikan dan dikontrol.

Ketiga adalah akun pendapatan, dimana proses pemakaian masih terus dijalankan, sehingga perlu disesuaikan dalam pembukuan sampai akhir periode.

Terakhir adalah akun perlengkapan, dimana akan selalu ada pemakaian walaupun sudah berada pada akhir periode keuangan.

Ilustrasi penyusunan jurnal secara manual (Sumber: Freepik.com)

Pada umumnya, membuat jurnal penyesuaian mengacu pada akun-akun yang dicantumkan dalam neraca saldo, berikut cara pembuatan jurnal penyesuaian berdasarkan akunnya:

Pertama adalah beban bayar di muka, dimana dalam hal ini perusahaan harus membayar beberapa hal di awal periode yang akan datang, namun dengan pembayaran menggunakan anggaran pada periode saat ini.

PT Sukses Selalu memiliki saldo asuransi dibayar dimuka sebesar Rp400.000 dan pada akhir periode akuntansi jumlah asuransi telah jatuh tempo adalah dengan nominal Rp200.000 untuk 2 bulan yang akan datang.

Maka:

Akun asuransi yang dibayar di muka dimasukkan dan dicatat sebagai harta. Dan catatan yang disesuaikan adalah jumlahnya yang nantinya akan menjadi beban (sesuai dengan jumlah yang sudah jatuh tempo/ sudah dijalani)

Dengan tabel sebagai berikut:

Berikutnya adalah pendapatan yang diterima di uka, artinya pendapatan ini tidak langsung dicatat dalam akun pendapatan secara langsung oleh perusahaan, melainkan di akun utang terlebih dahulu. Sebab, adanya realisasi pendapatan yang masih belum menjadi hak milik perusahaan.

Pada akun pendapatan PT Sukses Selalu, menunjukkan data sejumlah Rp2.000.000.

Dan data pada akhir periode pendapatan sejumlah Rp100.000, kepada sejumlah layanan yang belum selesai dikerjakan.

Maka:

Jumlah pendapatan yang berasal dari pekerjaan yang belum dikerjakan sebesar Rp100.000, yang akan dicatat di bagian sisi debit.

Dan catatlah kembali ke dalam akun pendapatan diterima dimuka di sisi kredit karena dianggap sebagai hutang.

Berikut gambaran tabelnya:

Selanjutnya adalah beban perlengkapan dalam hal ini mencakup aktiva lancar atau harta lancar. Adapun yang dicatat merupakan nilai perlengkapan yang sudah digunakan.

Untuk mengetahui seberapa banyak nilai yang sudah dipakai menggunakan cara pengurangan saldo awal akun perlengkapan awal dengan saldo akun perlengkapan yang tersisa di akhir periode.

Saldo Akun perlengkapan: Rp2.000.000 - Rp1.000.000 = Rp1.000.000. Dengan model penulisan dalam tabel berikut ini:

Biaya penyusutan ini bisa disebut juga dengan depresiasi, yang perlu dan penting ditulis dalam jurnal keuangan.

Pada akun peralatan PT Sukses Selalu menunjukan saldo sebesar Rp2.000.000 dan pada akhir periode mengalami penyusutan sebesar 10%.

Maka:

Akumulasi penyusutan ini sebesar Rp200.000 diambil dari 10% dari jumlah awal saldo peralatan yang sebesar Rp2.000.000. Jumlah ini nantinya akan ditulis dalam sisi debit.

Lalu dalam akun penyusutan peralatan akan dicatat sebesar Rp200.000 ke dalam sisi kredit sebagai tempat penampungan daya penyusutan setiap tahunnya. Untuk lebih jelasnya, simak pada artikel di bawah ini:

Terakhir adalah piutang pendapatan, yang mana pendapatan ini sudah menjadi hak perusahaan namun belum diterima dan nantinya akan dicatat dalam pendapatan periode terkait.

Pendapatan yang sudah selesai bernilai Rp2.000.000, dengan jumlah yang belum masuk kedalam neraca saldo perusahaan sebesar Rp10.000.000 yang menjadi bagian dari piutang pendapatan perusahaan.

Maka:

Jika diakumulasikan secara keseluruhan pendapatan akan bertambah menjadi Rp12.000.000.

Baca Juga: Cara Membuat Jurnal Berdasarkan Jenisnya

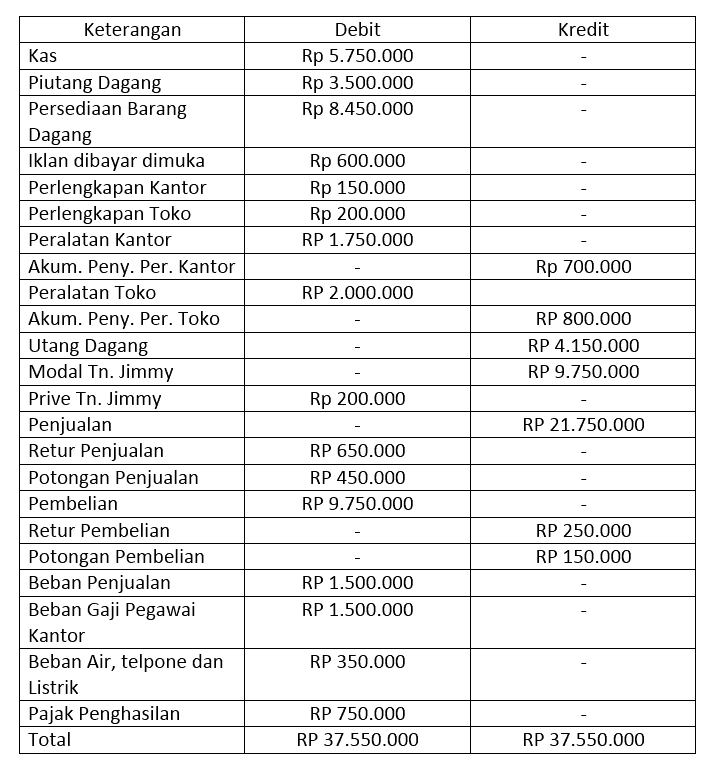

Berikut contoh laporan jurnal penyesuaian perusahaan dagang secara lengkap:

Ilustrasi contoh jurnal penyesuaian (Sumber: bee.id)

Sebagai seorang pengusaha/ pebisnis setidaknya perlu memahami apa itu jurnal penyusutan yang berfungsi untuk membantu mengontrol perusahaan.

Yang mana dalam jurnal penyesuaian ini akan menampilkan data secara riil tentang kondisi perusahaan Anda, sehingga Anda bisa mengetahui apa yang harus dilakukan dimasa depan dengan mengacu pada data tersebut.

Menghitung satu persatu pendapatan laba rugi dan sejenisnya belum lagi disesuaikan memang bukan perkara mudah apalagi yang awam dengan akuntansi. Untuk itu, tidak ada salahnya jika Anda mempercayakan bisnis Anda kepada software akuntansi online Beecloud.

Bisa diakses dimana saja dan kapan saja, Beecloud siap membantu mengelola laporan keuangan dengan lebih mudah, akurat dan lengkap.