Salah satu teknik yang sering digunakan untuk menyederhanakan pencatatan transaksi di awal periode adalah jurnal pembalik. Bagaimana cara membuat jurnal pembalik? Kenapa jurnal pembalik diperlukan?

Jurnal pembalik dibuat setelah laporan keuangan ditutup, dengan tujuan membalik beberapa akun tertentu agar tidak terjadi pencatatan ganda atau kesalahan dalam laporan keuangan berikutnya.

Teknik ini sangat membantu dalam mempermudah proses akuntansi, terutama bagi perusahaan yang memiliki banyak transaksi akrual seperti biaya yang masih harus dibayar atau pendapatan yang masih harus diterima. Simak cara membuat jurnal pembalik, tujuan dan cara membuatnya pada artikel di bawah ini!

Secara garis besar, jurnal pembalik adalah jurnal yang dibuat untuk membalik akun yang ada di jurnal penyesuaian, jika tidak dibalik maka akun yang dicatat akan ganda. Kapan jurnal pembalik dibuat? Jurnal pembalik dibuat ketika awal periode, agar pencatatan transaksi di periode baru menjadi lebih sederhana dan tidak terjadi duplikasi dalam laporan keuangan.

Dengan adanya jurnal pembalik, akun-akun tertentu seperti beban yang masih harus dibayar, pendapatan yang masih harus diterima, serta akun-akun akrual lainnya dapat kembali ke saldo nol sebelum transaksi baru dicatat

Namun, pembuatan jurnal pembalik bersifat opsional, boleh dibuat ataupun tidak, tergantung pada kebijakan perusahaan dan kebutuhan pencatatan. Biasanya, perusahaan yang ingin menyederhanakan proses akuntansi lebih memilih menggunakan jurnal pembalik, terutama jika terdapat banyak transaksi yang berkaitan dengan akun-akun akrual.

BACA JUGA: Penggolongan Akun Akuntansi dan Posisi Pencatatannya

Mengutip dari laman klc2.kemenkeu.go.id, salah satu tujuan dibuatnya jurnal pembalik adalah untuk menghemat waktu sekaligus memudahkan pekerjaan akuntan pada awal periode.

Karena, dengan membuat jurnal pembalik, akun-akun yang sebelumnya telah disesuaikan di akhir periode tidak perlu lagi dianalisis secara manual saat mencatat transaksi di periode berikutnya.

Selain itu, ada beberapa tujuan lain kenapa jurnal pembalik dibuat, diantaranya adalah sebagai berikut:

Dengan adanya jurnal pembalik, akun-akun yang telah disesuaikan di akhir periode akan dikembalikan ke saldo awal, sehingga menghindari kemungkinan pencatatan ganda saat transaksi dicatat kembali di periode berikutnya.

Selain itu, jurnal pembalik juga membantu akuntan dalam mencatat transaksi baru dengan lebih mudah, terutama untuk akun-akun akrual seperti beban yang masih harus dibayar dan pendapatan yang masih harus diterima. Hal ini membuat proses akuntansi lebih efisien dan tidak memerlukan penyesuaian tambahan.

Terakhir, laporan keuangan menjadi lebih mudah dipahami, terutama bagi pihak yang terlibat dalam analisis keuangan perusahaan. Akun-akun yang telah dibalik akan menunjukkan saldo normalnya, sehingga tidak membingungkan saat membaca laporan keuangan di awal periode.

Anda bisa membuat laporan keuangan langsung jadi pakai aplikasi pembukuan keuangan Beecloud. Tidak perlu jago akuntansi dulu, tinggal input transaksi, sat-set nggak sampai 5 menit, langsung jadi. Mulai dari stok, pencatatan piutang/utang, laba rugi, dan masih banyak lagi.

Klik banner di bawah ini untuk dapatkan gratis uji coba khusus pengguna pertama!

Cara Cara Membuat Jurnal Pembalik dari Jurnal Penyesuaian (Credit: bee.id)

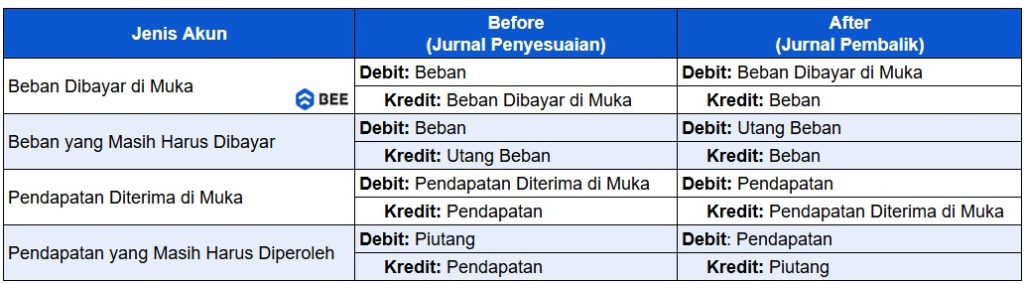

Ada 4 jenis jurnal penyesuaian yang perlu dibalik dalam jurnal pembalik, yakni beban dibayar dimuka, pendapatan diterima dimuka, beban yang masih harus dibayar dan pendapatan yang masih harus diterima.

Begini cara membuat jurnal pembalik masing-masing akunnya:

Beban dibayar dimuka merupakan pembayaran yang dilakukan terlebih dahulu untuk beban yang akan digunakan di masa depan, seperti sewa atau asuransi. Dalam jurnal penyesuaian, bagian beban yang telah digunakan akan dicatat sebagai beban, sedangkan sisanya tetap menjadi aset.

Pada jurnal pembalik, akun ini akan dibalik dengan mengkredit akun beban dan mendebit akun beban dibayar di muka. Hal ini dilakukan agar beban yang telah dicatat sebelumnya tidak terulang saat pencatatan transaksi baru di periode berikutnya.

Kemudian ada akun pendapatan diterima di muka, yakni pendapatan yang sudah diterima perusahaan tetapi belum diakui karena layanan atau produk belum diberikan sepenuhnya, pada jurnal penyesuaian, pendapatan diterima dimuka dicatat sebagai pendapatan.

Sedangkan pada jurnal pembalik, akun pendapatan diterima dimuka dibalik dan dicatat dengan mendebit akun pendapatan dan mengkredit akun pendapatan diterima di muka. Hal ini dilakukan untuk memastikan pendapatan baru yang diterima tidak tercatat dua kali di periode berikutnya.

Beban yang masih harus dibayar adalah beban yang sudah terjadi tetapi belum dibayarkan pada akhir periode, seperti gaji karyawan atau bunga utang. Dalam jurnal penyesuaian, beban ini akan dicatat sebagai beban yang masih harus dibayar (utang).

Pada jurnal pembalik, akun ini akan dibalik dengan mendebit akun utang beban dan mengkredit akun beban. Dengan cara ini, saat pembayaran dilakukan, perusahaan hanya perlu mencatat transaksi pembayaran tanpa perlu mengulang pencatatan beban.

Terakhir adalah pendapatan yang masih harus diterima, yakni Pendapatan yang masih harus diterima adalah pendapatan yang sudah diperoleh tetapi belum diterima pembayarannya pada akhir periode. Seperti bunga bank atau piutang jasa. Dalam jurnal penyesuaian, pendapatan ini akan dicatat sebagai pendapatan yang masih harus diterima (piutang).

Pada jurnal pembalik, akun ini akan dibalik dengan mengkredit akun piutang dan mendebit akun pendapatan. Hal ini dilakukan agar saat pendapatan benar-benar diterima di periode berikutnya, perusahaan tidak perlu mencatat pendapatan dua kali.

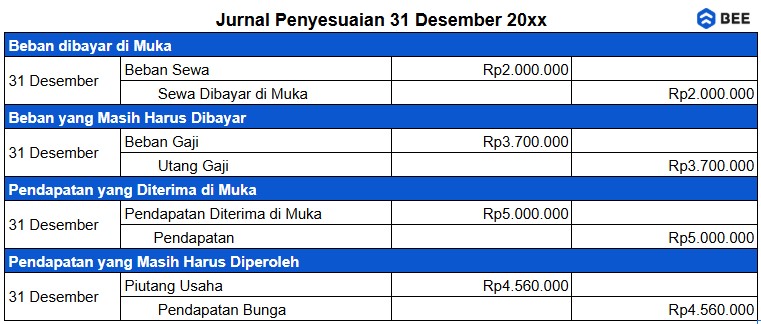

Agar Anda bisa lebih memahami tentang bagaimana cara membuat jurnal pembalik, Anda bisa memperhatikan contohnya di bawah ini:

Misalnya pada akhir tahun 20xx, perusahaan memiliki 4 jurnal penyesuaian berikut:

Jurnal Penyesuaian Akhir Periode Akuntansi PT Abadi Makmur (Credit: bee.id)

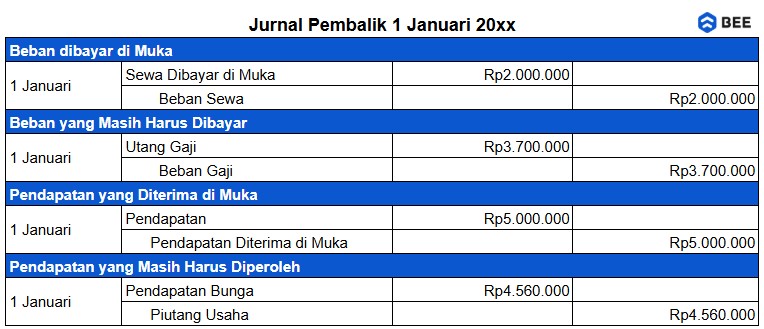

Maka, pada awal periode jurnal pembaliknya adalah:

Contoh Jurnal Pembalik PT Abadi Makmur (Credit: bee.id)

Berikut beberapa pertanyaan terkait cara membuat jurnal pembalik:

Jurnal penutup dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal sementara. Seperti, pendapatan dan beban, sehingga saldo akun nominal menjadi nol dan siap digunakan untuk periode.

Sedangkan jurnal pembalik dibuat pada awal periode akuntansi untuk membalik efek dari beberapa jurnal penyesuaian yang dibuat pada akhir periode sebelumnya. Dengan tujuan untuk menyederhanakan proses pencatatan transaksi di periode baru dan menghindari pencatatan ganda.

BACA JUGA: Contoh Jurnal Penutup dan Langkah-Langkah Membuatnya

Untuk membalikkan pendapatan yang sudah jatuh tempo, Anda dapat membuat jurnal pembalik yang membalikkan jurnal penyesuaian yang telah dibuat sebelumnya.

Misalnya, jika pada jurnal penyesuaian Anda mendebit akun piutang dan mengkredit akun pendapatan, maka pada jurnal pembalik Anda akan mendebit akun pendapatan dan mengkredit akun piutang. Hal ini dilakukan untuk menghindari pencatatan ganda saat pendapatan tersebut diterima

Jika jurnal pembalik tidak dibuat, maka akun-akun yang telah disesuaikan di akhir periode sebelumnya akan tetap memiliki saldo yang tidak sesuai dengan transaksi yang terjadi di periode berikutnya.

Hal ini dapat menyebabkan pencatatan ganda atau kesalahan dalam laporan keuangan, karena transaksi yang seharusnya sudah tercatat di periode sebelumnya akan tercatat lagi di periode berikutnya. Oleh karena itu, pembuatan jurnal pembalik penting untuk memastikan akurasi dan konsistensi dalam laporan keuangan.