Apa yang dimaksud dengan buku besar? Buku besar atau general ledger adalah dokumen akuntansi utama yang berisi semua akun yang dimiliki oleh bisnis, yang berarti pembukuan ini mencatat semua transaksi yang dibuat selama perusahaan berjalan.

General ladger ini berisi transaksi yang sudah dipisahkan berdasarkan jenisnya, aset, kewajiban, ekuitas, pendapatan, dan biaya. Buku besar penting dalam perencanaan bisnis karena digunakan sebagai referensi, untuk menyimpan semua informasi keuangan bisnis, dan juga digunakan untuk membuat berbagai laporan keuangan.

Bagaimana cara membuat buku besar? Simak penjelasan lengkapnya pada artikel berikut ini!

Secara umum, buku besar adalah kumpulan akun yang digunakan untuk menyortir dan meringkas informasi yang sebelumnya sudah dicatat dalam jurnal umum. Buku ini juga biasanya disebut dengan general ledger.

Biasanya, masing-masing transaksi Anda dalam buku besar dibagi menjadi beberapa akun (bagan akun), dikategorikan sebagai aset, liabilitas, ekuitas, pendapatan, dan biaya.

Dimana, dalam buku "Pengantar Dasar Akuntansi Buku 1: Teknik dan Konsep Penyusunan Laporan Keuangan" dijelaskan jika pada setiap akunnya akan memberikan nomor yang membantu indeks dan juga digunakan sebagai referensi. Nomor inilah yang disebut dengan nomor akun.

Dari sini, kita bisa simpulkan jika buku besar adalah catatan utama dalam sistem akuntansi yang berfungsi untuk mengelompokkan dan merangkum transaksi keuangan berdasarkan akun-akun tertentu.

Dengan demikian, buku besar juga bisa menjadi referensi utama dalam penyusunan laporan keuangan karena mencatat setiap perubahan yang terjadi dalam aset, liabilitas, ekuitas, pendapatan, dan biaya perusahaan secara sistematis.

BACA JUGA: Pengertian Kode Akun Akuntansi (Chart of Account)

Contoh format buku besar (Credit: bee.id)

Buku Besar Akuntansi adalah catatan yang merangkum semua transaksi keuangan perusahaan, mengelompokkan data berdasarkan akun-akun tertentu, seperti aset, kewajiban, ekuitas, pendapatan, dan beban.

Berikut adalah beberapa komponen yang terdapat pada buku besar:

Dengan adanya buku ini, perusahaan bisa membuat laporan keuangan jadi lebih mudah, karena saldo setiap akunnya tercatat secara sistematis dan selalu diperbarui sesuai dengan setiap transaksi yang terjadi.

Selain itu, buku besar ini juga memiliki banyak fungsi lainnya, diantaranya adalah sebagai berikut:

Fungsi buku besar yang pertama adalah sebagai alat untuk mencatat semua transaksi keuangan yang telah dicatat dalam jurnal umum, sehingga memudahkan pengelolaan data keuangan perusahaan.

Dengan mengelompokkan transaksi ke dalam akun-akun tertentu, buku ini juga membantu dalam penggolongan data keuangan, sehingga memudahkan analisis dan pemantauan terhadap masing-masing akun.

Tidak hanya itu saja, buku ini juga menyediakan data yang diperlukan dalam proses pembuatan laporan keuangan, seperti laporan posisi keuangan dan laporan laba rugi.

Dengan cara mengelompokkan setiap transaksi berdasarkan akun yang sesuai dan mencatatnya secara sistematis. Sehingga memastikan pembuatan laporan keuangan tersebut akurat dan sesuai dengan kondisi keuangan perusahaan.

Dengan pencatatan yang terperinci, dengan buku ini Anda dapat memudahkan proses audit dan validasi transaksi, sehingga memastikan keakuratan dan keandalan informasi keuangan perusahaan.

Informasi yang tersaji dalam buku besar membantu manajemen dalam membuat keputusan strategis, seperti perencanaan anggaran, investasi, dan evaluasi kinerja keuangan perusahaan.

Secara garis besar, agar Anda bisa menyusun laporan keuangan dengan baik, Anda perlu terlebih dahulu menghitung saldo akhir setiap akunnya pada buku besar.

Anda juga bisa memanfaatkan aplikasi pembukuan keuangan Beecloud untuk mencatat transaksi keuangan bisnis Anda secara rinci dan langsung terintegrasi dengan laporan keuangan akuntansi.

Sehingga Anda tidak perlu membuat laporan secara manual lagi, semua proses manajemen keuangan beres dalam satu aplikasi. Klik banner di atas untuk mendapatkan gratis uji coba sekarang juga!

Penyusunan buku besar juga dapat disusun menjadi 4 bentuk, yakni buku besar bentuk T, 2 kolom, 3 kolom, dan 4 kolom, berikut penjelasan lengkapnya.

Contoh Format Buku Besar Bentuk T (Credit: bee.id)

Bentuk buku besar yang pertama ada bentuk T, yakni buku besar yang terdiri dari 4 bagian, yakni nomor akun, nama akun, kolom debit sebelah kiri dan kolom kredit dibagian kanan.

Format ini terbilang paling sederhana, karena memudahkan pemahaman bagi pemula dalam akuntansi, karena strukturnya yang simpel dan tidak memerlukan banyak detail tambahan.

Contoh Buku Besar 2 Kolom (Credit: bee.id)

Selanjutnya ada bentuk buku besar bentuk 2 kolom, bentuk ini juga disebut dengan bentuk skontro, Buku ini memiliki dua kolom utama, yaitu kolom debit dan kolom kredit, dengan pencatatan transaksi yang langsung disusun secara berpasangan.

Format ini lebih terstruktur dibanding buku besar bentuk T karena mencatat tanggal transaksi, referensi jurnal, serta jumlah transaksi dalam dua kolom debit dan kredit.

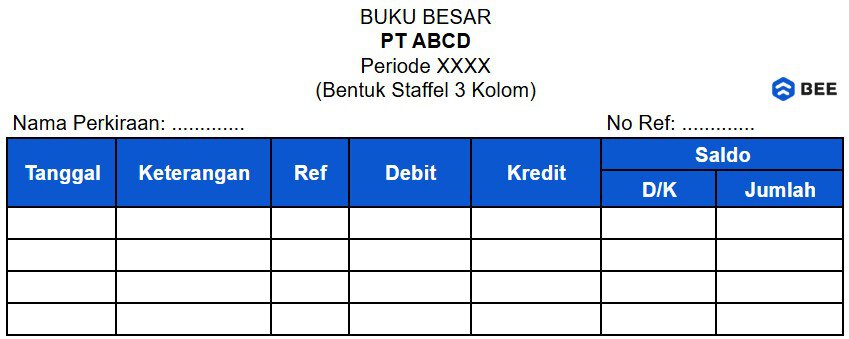

Contoh Bentuk Buku Besar Staffel 3 Kolom (Credit: bee.id)

Buku besar 3 kolom memiliki struktur bentuk staffle dengan format yang lebih rinci dibandingkan buku besar 2 kolom, dengan tambahan kolom saldo. Kolom saldo ini berfungsi untuk menunjukkan jumlah saldo akun setelah setiap transaksi dicatat.

Dengan adanya saldo yang diperbarui secara langsung, buku besar ini membantu perusahaan dalam melihat perkembangan keuangan suatu akun dengan lebih mudah dan cepat.

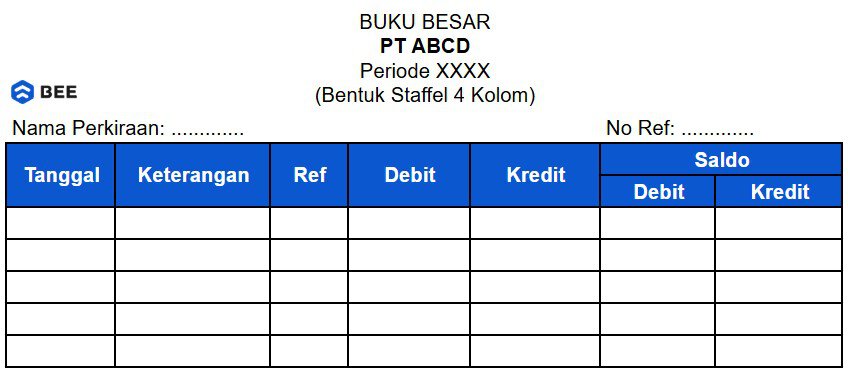

Contoh Bentuk Buku Besar Staffel 4 Kolom (Credit: Bee.id)

Terakhir adalah buku besar 4 kolom, apa itu buku besar 4 kolom? Buku besar 4 kolom terdiri dari dua kolom tambahan untuk saldo, yaitu saldo debit dan saldo kredit.

Dengan format ini, setiap transaksi tidak hanya dicatat dalam kolom debet dan kredit. Tetapi juga langsung dihitung untuk menentukan saldo akhir akun di masing-masing sisi.

Format 4 kolom ini sangat bermanfaat bagi perusahaan yang memiliki transaksi keuangan kompleks, karena memungkinkan pelacakan saldo akun yang lebih terperinci dan sistematis.

Selain bentuknya, buku ini juga memiliki beberapa jenis, berbagai jenis buku besar diantaranya adalah sebagai berikut:

Buku besar umum adalah sekumpulan akun yang digunakan untuk menyortir dan meringkas informasi yang sebelum nya sudah dicatat dalam jurnal berdasarkan jenis akunya.

Mencakup saldo akhir buku dari akun-akun seperti kas, piutang, utang, modal, pendapatan, dan beban.

Sedangkan buku besar pembantu adalah suatu cabang buku besar yang berisi rincian lebih lanjut untuk akun-akun tertentu yang memerlukan detail tambahan. Seperti piutang usaha dan utang usaha.

Pada dasarnya, setiap akun akuntansi merupakan bagian dari buku besar. Berfungsi untuk meringkas semua transaksi yang telah dicatat dalam jurnal. Akun-akun ini mencerminkan berbagai aspek keuangan perusahaan dan dikelompokkan ke dalam lima kategori.

Berikut adalah 5 kategori utama akun dalam buku besar:

BACA JUGA: Penggolongan Akun Akuntansi dan Posisi Pencatatannya

Mengutip dari buku "Pengantar Dasar Akuntansi Buku 1: Teknik dan Konsep Pengusunan Laporan Keuangan" karya Fenty Fauziyah (2020), proses posting jurnal umum ke buku besar, dapat dilakukan dengan 3 tahapan, diantaranya adalah sebagai berikut:

Langkah pertama adalah mengidentifikasi transaksi yang telah dicatat dalam jurnal umum. Catat kembali tanggal transaksi ke dalam buku besar dengan format tahun, bulan, dan tanggal yang sama seperti dalam jurnal.

Termasuk jumlah transaksi yang sudah dicatat dalam jurnal umum, dengan catatan sebagai berikut:

Setelah jumlah transaksi dipindahkan, tuliskan halaman jurnal di kolom referensi general ledger ini. Hal ini bertujuan untuk menandai dari mana data tersebut berasal, sehingga mempermudah pelacakan jika terjadi kesalahan atau perlu dicek kembali.

Terakhir, setelah transaksi dicatat di buku besar, tuliskan nomor akun dari buku besar ke dalam kolom referensi (Ref) pada jurnal umum. dengan tujuan sebagai berikut:

Sebagai contoh proses cara pembuatan buku besar atau posting jurnal umum, Anda bisa memperhatikan contohnya di bawah ini:

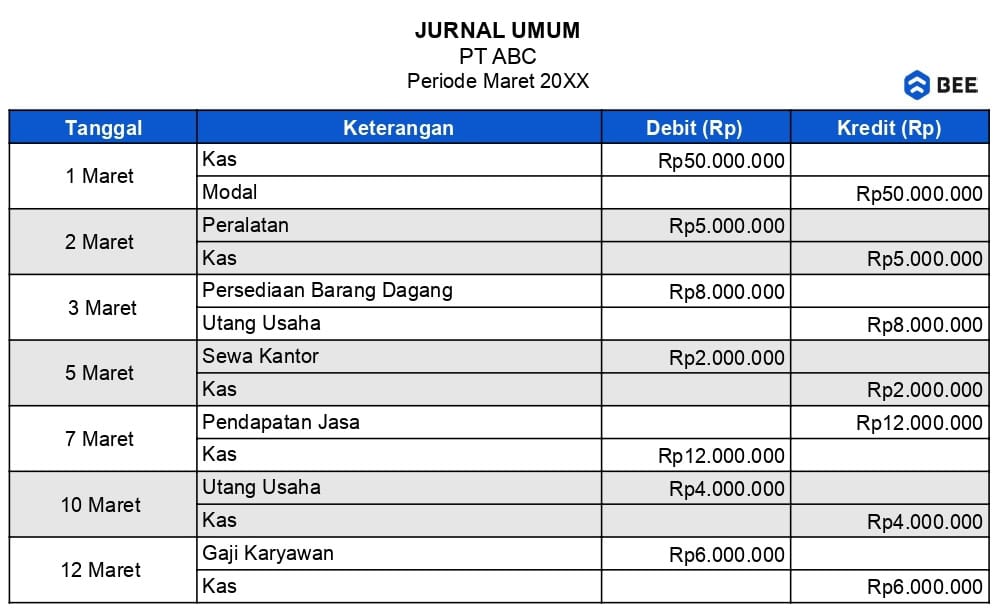

Sebuah perusahaan ABC, telah melakukan transaksi sebagai berikut selama satu bulan:

Dari transaksi tersebut, maka jurnal umumnya adalah sebagai berikut:

Contoh Jurnal Umum Perusahaan (Credit: bee.id)

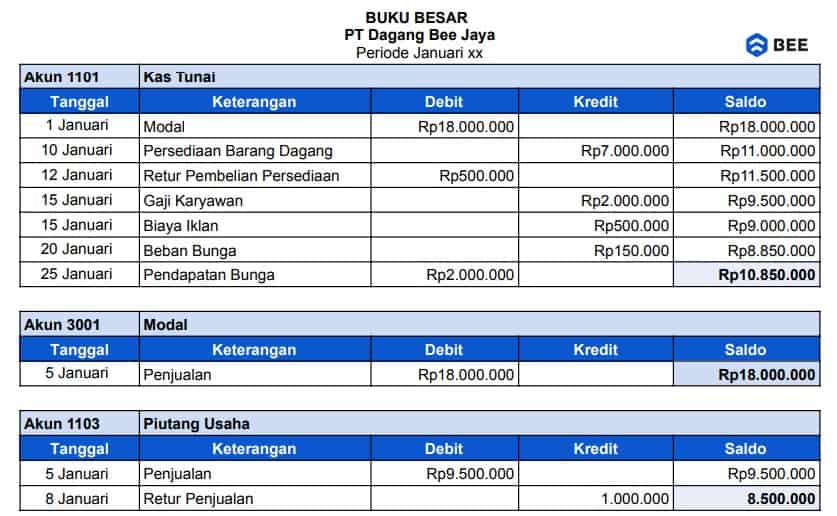

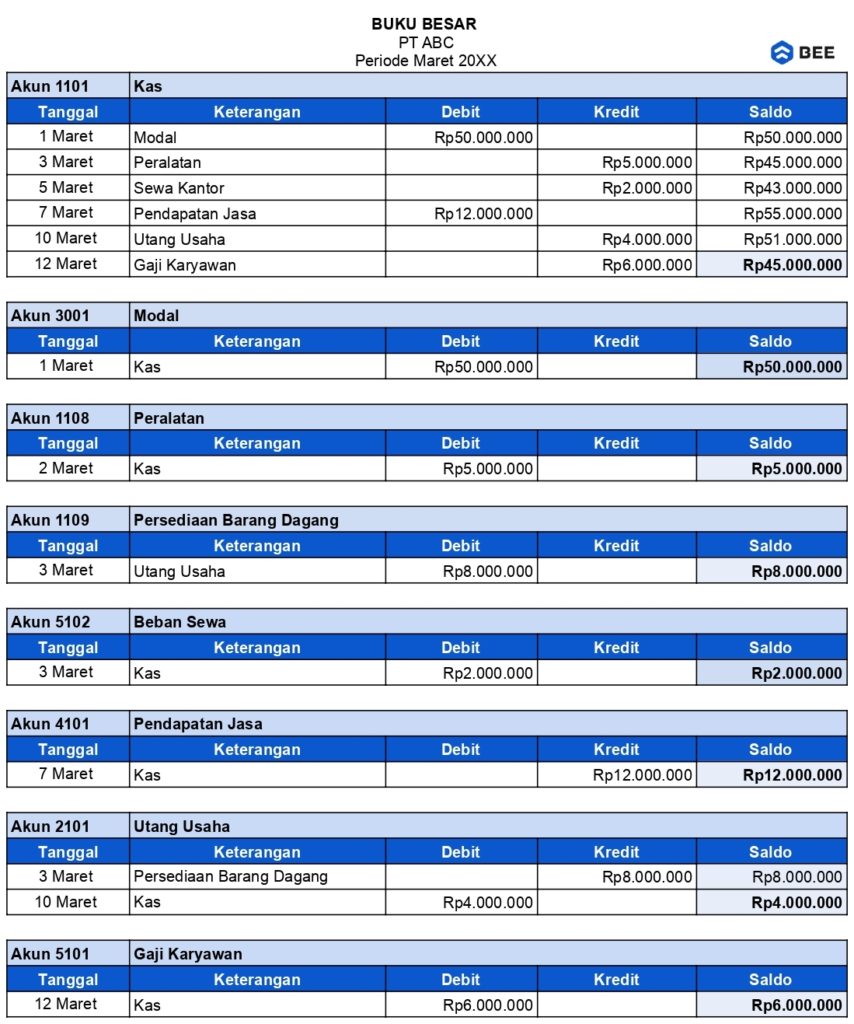

Kemudian contoh buku besar perusahaannya adalah sebagai berikut:

Contoh Buku Besar Perusahaan (Credit: bee.id)

Cara membuat buku besar adalah bagian dari langkah penting dalam proses akuntansi. Untuk mengelompokkan dan mencatat transaksi berdasarkan akun yang bersangkutan. Proses ini diawali dengan posting dari jurnal umum ke buku besar.

Di mana setiap transaksi dipindahkan sesuai dengan sisi debet atau kreditnya. Setelah itu, halaman jurnal dicatat di buku besar sebagai referensi, dan nomor akun dari buku besar dicatat dalam jurnal untuk menandai bahwa transaksi telah diposting.

Dengan mengikuti prosedur ini secara sistematis. Buku besar dapat memberikan informasi keuangan yang rapi, akurat, dan mempermudah dalam penyusunan laporan keuangan perusahaan.