Buku besar pembantu piutang adalah buku besar yang berisi tentang kumpulan piutang atau tagihan dari pelanggan kredit. Dengan adanya buku ini perusahaan dapat mengelola dan memantau piutang usaha dengan lebih terperinci.

Secara umum, buku pembantu piutang ini berfungsi sebagai alat pencatatan yang mendetail, mencatat setiap transaksi piutang secara individual untuk setiap pelanggan.

Sehingga, perusahaan dapat menghindari kesalahan pencatatan dan memastikan bahwa laporan keuangan yang dihasilkan akurat, serta memudahkan dalam pelacakan pembayaran dan penyelesaian piutang.

Ilustrasi pengoreksian transaksi pada buku besar secara manual (Credit: Freepik.com)

Mengutip dari repository.dinus.ac.id, buku besar pembantu atau subsidiary ledgers adalah cabang dari buku besar yang berisi tentang berbagai rincian tertentu yang ada dalam buku besar, salah satunya adalah piutang.

Buku besar pembantu piutang adalah bagian buku besar yang berfungsi untuk mencatat dan mengelompokkan informasi piutang pelanggan berdasarkan pelanggannya, secara terpisah dan urut sesuai dengan abjad.

Buku ini disebut juga dengan buku besar pelanggan atau accounts receivable subsidiary ledger. Dimana, setiap akun dalam buku besar ini mencatat semua transaksi yang terkait dengan piutang dari masing-masing pelanggan, termasuk debit dan kredit.

Dengan adanya buku ini, perusahaan dapat merangkum dan mencatat setiap transaksi dari setiap akun pelanggan secara lebih rinci, dan memungkinkan perusahaan untuk melacak dan mengelola piutangnya secara lebih efektif.

Adapun pencatatan piutang sendiri dicatat dan diakui sebesar bruto yang dikurangi dengan taksiran jumlah yang tidak akan diterima. Sesuai dengan penjelasan dalam Standar Akuntansi Keuangan yang berlaku di Indonesia.

Baca Juga: 5 Perbedaan Hutang dan Piutang dalam Keuangan Bisnis

Selain sebagai tempat untuk mencatat transaksi piutang, ada beberapa fungsi buku besar pembantu piutang lainnya, yakni:

Fungsi pertamanya adalah mencatat transaksi dan pembayaran pelanggan. Dengan adanya pembukuan yang rapi, perusahaan dapat melacak tagihan yang belum dibayar dan pembayaran yang telah diterima. Dengan demikian perusahaan mendapatkan gambaran secara rinci tentang posisi piutang dari setiap pelanggan.

Selanjutnya, buku besar ini juga membantu proses rekonsiliasi dengan saldo piutang dalam Buku Besar Umum untuk memastikan akurasi. Dengan demikian perusahaan dapat memastikan bahwa informasi tentang piutang yang terdapat dalam Buku Besar Umum cocok dengan rincian spesifik di Buku Besar Pembantu.

Fungsi selanjutnya adalah memungkinkan perusahaan untuk melacak pembayaran yang tertunda dari pelanggan. Dengan informasi detail tentang saldo piutang setiap pelanggan, perusahaan dapat lebih mudah mengidentifikasi dan menindaklanjuti pembayaran yang masih outstanding.

Berikutnya, buku ini juga dapat memberikan informasi secara detail tentang posisi keuangan pelanggan, seperti tanggal dan nomor faktur, memo kredit, pembayaran terhadap penjualan kredit, diskon, serta retur dan pengembalian. Ini membantu perusahaan dalam pengelolaan dan perencanaan keuangan yang lebih terarah.

Dengan memiliki rencana yang terstruktur dan terpisah, buku ini dapat mengurangi risiko kesalahan pencatatan dan mencegah kecurangan internal. Ini memungkinkan perusahaan untuk lebih mudah memantau transaksi dan menjaga integritas data keuangan.

Baca Juga: Mengenal apa itu Buku Besar Pembantu dan Cara Membuatnya

Buku besar pembantu piutang terdiri dari beberapa komponen yakni:

Untuk membuat buku besar buku pembantu piutang, Anda bisa mengikuti beberapa langkah berikut ini:

Langkah pertama dalam membuat buku ini adalah dengan mengidentifikasi seluruh pelanggan yang memiliki utang kepada perusahaan. Setiap pelanggan yang memiliki transaksi kredit dengan perusahaan harus memiliki akun terpisah dalam buku besar pembantu ini.

Data pelanggan yang perlu dicatat meliputi nama, alamat, dan nomor identitas pelanggan. Dengan mengidentifikasi semua pelanggan, kita dapat membuat daftar lengkap akun-akun yang akan digunakan dalam buku besar pembantu.

Setelah mengidentifikasi pelanggan, langkah selanjutnya adalah membuat format buku besar pembantu piutang. Format ini terdiri dari beberapa kolom penting yang akan digunakan untuk mencatat setiap transaksi yang berkaitan dengan piutang pelanggan. Kolom-kolom tersebut antara lain kolom tanggal, kolom keterangan, kolom debit, kolom kredit, dan kolom saldo, seperti contoh pada pembahasan sebelumnya.

Langkh berikutnya adalah mencatat setiap transaksi yang berkaitan dengan piutang pelanggan. Setiap transaksi yang terjadi, baik itu penjualan kredit, pembayaran, retur penjualan, atau nota kredit, harus dicatat secara lengkap dan akurat dalam buku besar pembantu. Pencatatan transaksi perlu dilakukan untuk menjaga keakuratan data piutang perusahaan.

Kemudian lanjutkan dengan menghitung saldo piutang untuk setiap pelanggan. Saldo piutang merupakan selisih antara total debit dan total kredit pada akun pelanggan tersebut. Saldo piutang ini menunjukkan jumlah utang yang masih harus dibayar oleh pelanggan pada suatu waktu tertentu. Perhitungan saldo piutang dilakukan secara berkala untuk memastikan bahwa data piutang yang tercatat selalu up-to-date.

Langkah terakhir adalah melakukan penyesuaian. Penyesuaian dilakukan secara berkala untuk memastikan bahwa saldo total dalam buku pembantu yang disesuai dengan saldo akun piutang usaha dalam buku besar umum. Penyesuaian ini penting untuk menjaga konsistensi data antara kedua buku besar tersebut.

Berikut beberapa contoh pencatatan piutang dalam buku besar pembantu.

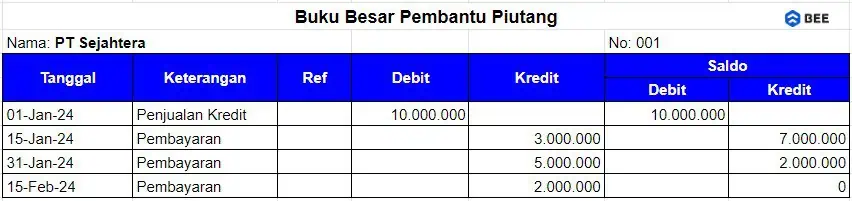

PT Maju Jaya menjual barang dagangan secara kredit kepada PT. Sejahtera pada tanggal 1 Januari 2024 sebesar Rp10.000.000,-. PT. Sejahtera melakukan pembayaran bertahap sebagai berikut:

Maka, tabelnya adalah sebagai berikut:

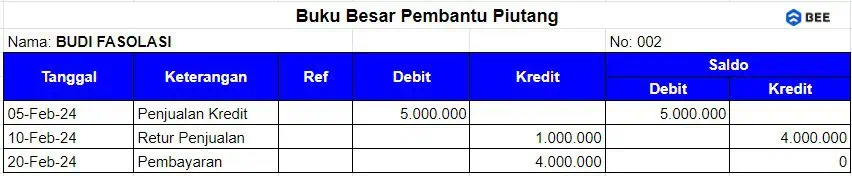

Toko ABC menjual barang dagangan secara kredit kepada Bapak Budi pada tanggal 5 Februari 2024 sebesar Rp5.000.000. Bapak Budi melakukan retur penjualan sebesar Rp1.000.000 pada tanggal 10 Februari 2024 dan melakukan pembayaran lunas pada tanggal 20 Februari 2024.

Maka, tabelnya adalah sebagai berikut:

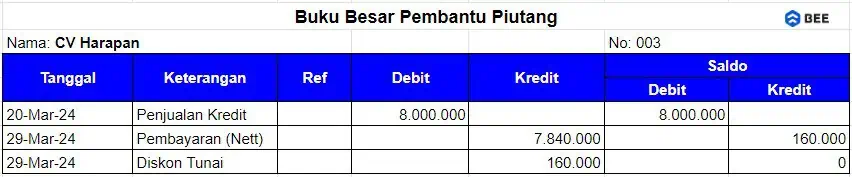

PT Cahaya menjual barang dagangan secara kredit kepada CV. Harapan pada tanggal 20 Maret 2024 sebesar Rp8.000.000,- dengan syarat pembayaran 2/10, n/30. CV. Harapan melakukan pembayaran pada tanggal 29 Maret 2024 sehingga berhak atas diskon 2%.

Maka, tabelnya adalah sebagai berikut:

Mau punya pembukuan bisnis rapi tinggal klik? Pakai Beeaccounting sekarang juga. Dengan Beeaccounting Anda bisa membuat invoice, melacak tagihan dengan mudah, dan mengelola keuangan bisnis Anda secara otomatis. Tanpa ribet hitung-hitungan, laporan keuangan bisnis Anda akan selalu siap kapan pun Anda butuhkan.

Klik banner di bawah dan dapatkan gratis uji coba sekarang juga!