Untuk mencatat laporan keuangan usaha, dibutuhkan sebuah dokumen yang disebut buku besar. Di dalam buku tersebut akan berisikan data catatan cashflow pada rentang waktu tertentu. Ada pula istilah buku besar pembantu yang sangat penting untuk menunjang sebuah laporan keuangan yang benar. Buku ini juga disebut dengan subsidiary ledger.

Apa yang dimaksud dengan buku pembantu? Buku pembantu adalah sebuah dokumen yang di dalamnya terdapat rincian data keuangan. Biasanya akan dikelompokkan sesuai dengan jenis transaksi.

Sebelum itu, kita bahas terlebih dahulu apa yang dimaksud dengan buku pembantu, buku besar pembantu adalah sebuah cabang dari buku besar yang berisikan akun-akun tertentu.

Apa saja contoh akun yang biasanya memiliki buku besar pembantu? Biasanya yang dicatat dalam buku pembantu ini adalah akun utang, piutang, inventaris, akun tetap, rekening bank, penjualan, pendapatan dan lain sebagainya.

Sederhananya, buku pembantu ini digunakan untuk merinci transaksi yang terjadi dalam akun tertentu agar lebih mudah dalam pencatatan dan pelacakan data keuangan.

Oleh karena itu, penggunaan buku pembantu sangat penting dalam akuntansi, sehingga dapat memudahkan analisis transaksi, mempercepat proses rekonsiliasi, serta mengurangi kesalahan dalam pencatatan keuangan.

Dengan adanya buku pembantu, perusahaan dapat lebih mudah memantau saldo masing-masing pelanggan (untuk akun piutang) atau saldo pemasok (untuk akun utang), sehingga manajemen keuangan dapat berjalan lebih efisien.

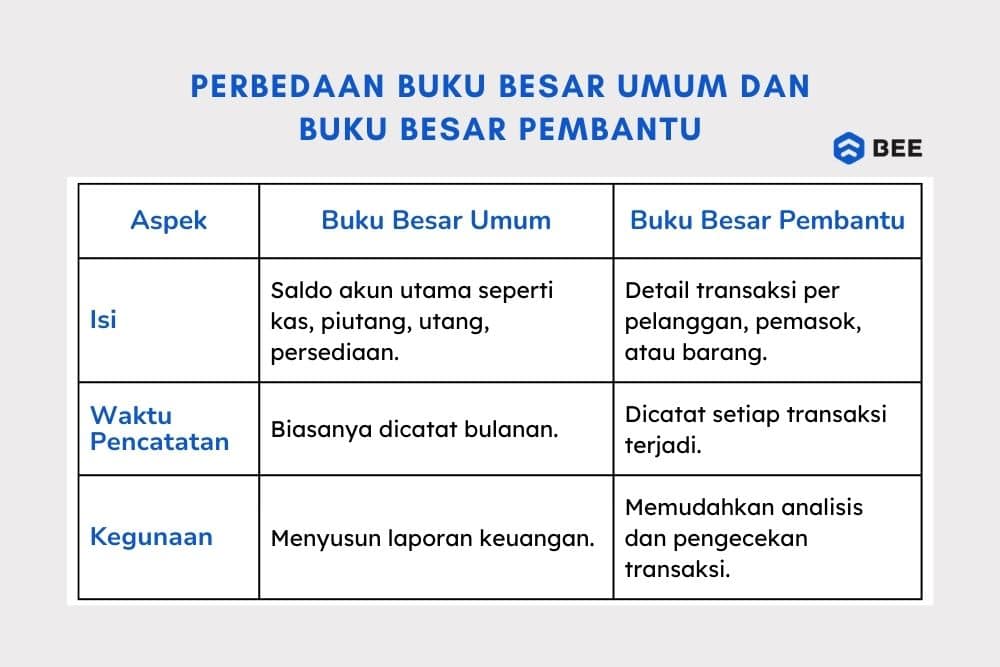

Ada tiga hal yang membuat keduanya memang terlihat berbeda, diantaranya:

Perbedaan pertama buku besar dan buku pembantu adalah dari tanggal transaksinya. Pada buku besar umum, tanggal transaksi yang dicatat pada akhir bulan. Sedangkan pada buku pembantu pencatatan dilakukan setiap kali transaksi terjadi, sehingga lebih detail dan memungkinkan pemantauan saldo secara real-time.

Selain itu, perbedaan selanjutnya adalah dari sumber informasinya, sumber informasi buku besar umum adalah dari jurnal umum dan jurnal khusus.

Sedangkan sumber informasi dalam buku pembantu adalah dari buku pencatatan transaksi harian hingga bulanan, sehingga lebih rinci dan spesifik.

Selanjutnya adalah dari waktu pencatatannya, buku besar utama biasanya dibuat dalam akhir bulan, sedangkan buku pembantu dicatat setiap kali transaksi terjadi, terutama untuk akun-akun yang membutuhkan pemantauan detail seperti utang, piutang, dan persediaan.

BACA JUGA: General Ledger: Pengertian, Fungsi, Cara Membuatnya

Ada yang menilai kalau buku besar umum saja sudah cukup, untuk menjadi landasan membuat sebuah laporan keuangan. Namun, ada pula yang menilai kalau buku ini lebih penting dan perlu dimiliki. Berikut adalah beberapa fungsi buku pembantu.

Buku besar utama (general ledger) berisi semua catatan transaksi keuangan perusahaan. Namun, dalam beberapa kasus, bisa terjadi ketidaksinkronan data atau bahkan kesalahan pencatatan.

Dengan adanya buku pembantu, perusahaan dapat melakukan perbandingan dan verifikasi jika ada perbedaan angka dalam laporan keuangan.

Jika ada transaksi yang tidak tercatat di buku besar utama, tetapi diyakini ada dalam sistem, maka pencatatan di buku ini bisa digunakan sebagai referensi untuk memverifikasinya.

Fungsi selanjutnya adalah digunakan untuk mencatat ringkasan transaksi, dengan buku pembantu ini menyimpan detail transaksi secara rinci.

Jika terjadi kehilangan data atau kesalahan dalam buku besar umum, perusahaan masih bisa menemukan backup datanya melalui buku pembantu. Selain itu, dalam buku pembantu juga membantu dalam pencarian transaksi spesifik, sehingga lebih mudah dalam audit atau analisis keuangan.

Berikutnya adalah untuk membuat sebuah laporan keuangan skala besar, dibutuhkan tim untuk mempercepat proses pembuatannya. Dengan adanya buku pembantu dengan berbagai jenis yang tersedia, tinggal menentukan berapa orang anggota tim dibutuhkan untuk mengerjakan semua subsidiary ledger tersebut.

Misalnya, Jika ada lima buku pembantu yang perlu disusun, maka lima orang bisa bekerja secara bersamaan untuk menyelesaikannya sebelum data diakumulasikan ke dalam laporan utama.

Selain itu, digunakan untuk mengkros cek kesalahan dari laporan keuangan, untuk memastikan keakuratan laporan keuangan. Dengan adanya buku pembantu, risiko kesalahan pencatatan bisa diminimalkan.

Jika terjadi perbedaan angka dalam laporan keuangan, data dari buku pembantu dapat digunakan untuk cross-check. Mengurangi kemungkinan kesalahan dalam penempatan angka dalam pos anggaran karena pencatatan lebih terstruktur dan terpisah berdasarkan kategori akun tertentu.

BACA JUGA: 7+ Cara Mudah Menyusun Laporan Keuangan

Dalam buku berjudul Buku Besar Pembantu karya Busra Amri, ada 3 jenis buku ini yang umum digunakan. Apa saja yang termasuk buku besar pembantu? Berikut diantaranya:

Jenis pertama adalah buku pembantu piutang usaha dagang, buku pembantu tersebut digunakan untuk mencatat secara rinci piutang yang dimiliki perusahaan kepada setiap pelanggan atau debitur.

Dengan adanya buku pembantu piutang, perusahaan dapat mengetahui saldo piutang masing-masing pelanggan dan memantau pembayaran yang belum diselesaikan.

Sedangkan buku utang usaha adalah catatan rinci mengenai utang perusahaan kepada pemasok atau kreditur. Buku ini membantu perusahaan dalam mengontrol pembayaran utang serta menghindari keterlambatan pembayaran yang dapat berdampak pada hubungan bisnis dengan pemasok.

Terakhir adalah buku pembantu persediaan barang, yang digunakan untuk mencatat dan mengontrol jumlah stok barang yang dimiliki perusahaan. Buku ini sangat berguna untuk mengetahui jumlah persediaan secara lebih rinci tanpa harus melihat laporan utama.

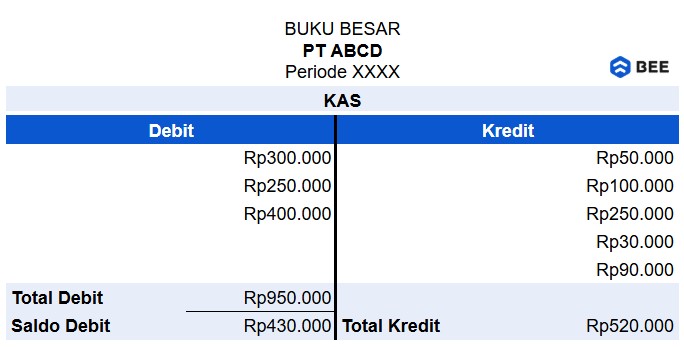

Buku besar dapat disusun dengan 2 bentuk, yakni buku besar bentuk skontro dan bentuk staffle.

Pada buku besar bentuk skontro, pencatatan transaksi dilakukan dengan dua kolom utama, yaitu debit dan kredit, serta disertai keterangan mengenai transaksi yang terjadi. Format ini mirip dengan bentuk jurnal, sehingga lebih sederhana dan mudah dipahami.

Contoh Format Buku Besar Bentuk T (Credit: bee.id)

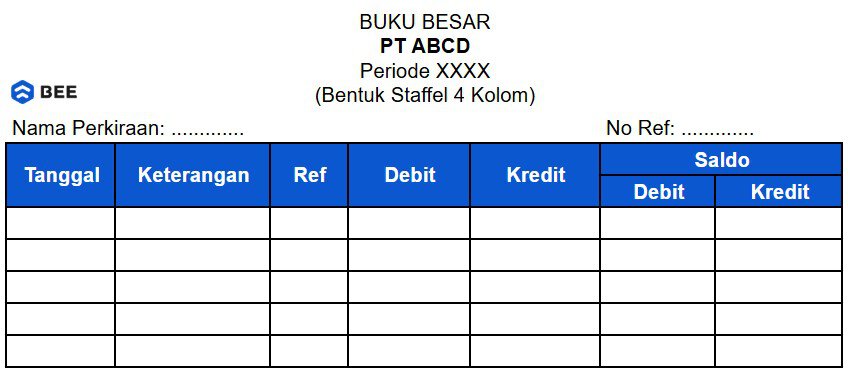

Sedangkan pada buku besar bentuk staffle, pencatatan transaksi dilakukan dengan menambahkan kolom saldo setelah debit dan kredit. Bentuk ini memberikan informasi lebih rinci tentang saldo akun setelah setiap transaksi terjadi.

Contoh Bentuk Buku Besar Staffel 4 Kolom (Credit: Bee.id)

Laporan Akuntansi Pakai Software Akuntansi Beeaccounting Bisa Apa Saja?

Jika Anda masih merasa kesulitan dalam membuat buku ini perusahaan dagang atau buku besar umum. Software akuntansi Beeaccounting dapat mempermudah Anda dalam mengelola keuangan bisnis dengan tersedianya berbagai fitur, seperti laporan keuangan, persediaan barang, rekonsiliasi transaksi, termasuk pula pencatatan faktur pembelian dan pembayaran.

Selain itu dengan menggunakan software general leder kita juga dapat menghemat biaya, waktu, dan energi karena data keuangan bisnis diproses dengan baik. Coba gratis sekarang! Klik banner di atas dan dapatkan gratis uji coba sekarang juga!