Dalam dunia akuntansi, buku besar menjadi salah satu komponen penting yang tidak dapat diabaikan. Dimana buku ini berfungsi sebagai catatan utama yang merangkum semua transaksi dari jurnal umum, yang kemudian dikelompokkan berdasarkan akun tertentu.

Melalui buku besar, setiap perubahan pada akun seperti kas, utang, piutang, hingga modal dapat dilihat secara terperinci dan sistematis. Bagaimana cara membuatnya? Simak penjelasan di bawah ini!

Apa yang dimaksud dengan buku besar dalam akuntansi? Mengutip dari laman pertanian.uma.ac.id. buku besar adalah alat atau media yang digunakan untuk mencatat perubahan yang terjadi pada akun yang disebabkan karena adanya transaksi keuangan yang terjadi.

Pada siklus akuntansi, pembuatan buku besar ini disusun setelah membuat jurnal umum atau jurnal khusus, kenapa? Karena jurnal berfungsi sebagai langkah awal yang mencatat semua transaksi keuangan perusahaan secara kronologis, lengkap dengan akun yang terlibat, besaran debit dan kredit, serta tanggal terjadinya transaksi.

Baca Juga: Mengenal Siklus Akuntansi dan Contohnya, Lengkap!

Dengan menjadikan jurnal sebagai acuan, proses posting ke buku besar menjadi lebih terstruktur, mengurangi risiko kesalahan pencatatan dan memastikan setiap transaksi keuangan perusahaan Anda telah terverifikasi sebelum mempengaruhi saldo akun.

Dalam sistem laporan keuangan atau akuntansi di suatu perusahaan atau organisasi sangat penting karena didalamnya tercantum ringkasan seluruh transaksi. Oleh karena itu, pembuatannya harus rapi dan jelas akan mudah untuk dibaca dan sesuai dengan bukti yang ada.

Setiap perusahaan atau organisasi memiliki jumlah general ledger yang berbeda. Tentu saja hal ini karena adanya beberapa faktor, seperti kondisi dari keuangan, volume transaksi, informasi yang dibutuhkan perusahaan, hingga aktivitas yang telah dijalankan perusahaan.

General ledger memuat rangkuman transaksi dari jurnal umum berdasarkan jenis akunnya (Credit: Freepik.com)

Dalam buku besar ini berisi tentang apa saja sih? Apa saja akun yang dicatat dalam buku ini? Simplenya, dalam buku besar dicatat seluruh transaksi yang sebelumnya ada di jurnal umum, karena itulah pada siklus akuntansi pembuatan buku ini sering disebut dengan posting jurnal umum ke buku besar.

Nah, apa saja isinya? Berikut diantaranya:

Kenapa dalam akuntansi kita perlu general ledger? Bukankah dengan jurnal umum saja sudah cukup untuk meringkas transaksi keuangan perusahaan? Tentu saja tidak, ada beberapa alasan kenapa Anda perlu menyusun buku ini, diantaranya di bawah ini:

Jurnal umum mencatat transaksi satu per satu tanpa pengelompokan tertentu. Nah, general ledger ini hadir untuk menyusun data tersebut berdasarkan akun tertentu, seperti kas, utang, atau modal. Dengan begitu, Anda bisa langsung tahu perubahan saldo di setiap akun tanpa harus mencari satu per satu di jurnal umum.

Tanpa general ledger, memantau performa keuangan akan jauh lebih rumit. Dengan catatan yang sudah dikelompokkan, Anda bisa dengan mudah melihat tren keuangan—misalnya, apakah utang semakin bertambah atau penjualan stabil dari bulan ke bulan.

Fungsi selanjutnya adalah digunakan sebagai dasar untuk penyusunan laporan keuangan perusahaan, seperti neraca atau laporan laba rugi, tidak bisa langsung dari jurnal umum. Karena, general ledger menyediakan data secara rinci, sehingga bisa dijadikan sebagai dasar untuk laporan keuangan akurat dan sesuai dengan realitanya.

Saat auditor memeriksa laporan keuangan Anda, general ledger menjadi dokumen utama yang diperiksa untuk memastikan kebenaran data. Dengan transaksi yang dicatat rapi di dalam general ledger, proses audit jadi lebih cepat dan meminimalkan risiko kesalahan.

Baca Juga: Apa Itu Audit? Pengertian, Tujuan, dan Jenisnya Lengkap!

Jika ada kesalahan pencatatan di jurnal umum, general ledger ini memudahkan Anda untuk melacaknya. Setiap transaksi akan terlihat perubahan saldonya di buku besar, sehingga Anda bisa segera memperbaiki jika ada ketidaksesuaian.

Selain fungsinya di atas, general ledger ini juga dapat digunakan untuk berbagai keperluan bisnis, diantaranya adalah untuk:

Mengutip dari beberapa sumber, ada beberapa jenis buku besar dalam akuntansi yang digunakan untuk mencatat semua transaksi secara rinci berdasarkan fungsinya, diantaranya adalah sebagai berikut:

Buku besar umum mencatat semua transaksi keuangan perusahaan secara rinci. Setiap akun utama, seperti kas, piutang, utang, modal, pendapatan, dan beban, akan diidentifikasi dan dicatat di sini.

Buku ini memberikan gambaran menyeluruh tentang posisi keuangan mereka selama periode tertentu, termasuk penerimaan pembayaran hingga penghapusan piutang tak tertagih.

Sesuai namanya, buku ini, digunakan untuk mencatat secara detail transaksi yang berkaitan dengan piutang. Isinya meliputi data pelanggan yang berhutang pada perusahaan, jumlah transaksi kredit, lokasi transaksi, hingga total piutang yang belum dilunasi. Buku ini biasa disebut juga dengan buku piutang khusus.

Berbeda dengan buku besar hutang, buku ini mencatat semua piutang yang harus diterima oleh perusahaan dari pelanggan atau pihak ketiga. Data yang dicatat meliputi faktur yang dikeluarkan, tanggal jatuh tempo, dan jumlah pembayaran yang belum diterima. Buku besar ini memudahkan perusahaan untuk memantau piutang yang masih tertunggak.

Berikutnya ada buku kas, yakni dokumen keuangan yang menginformasikan tentang semua transaksi yang berkaitan dengan uang tunai dan rekening bank perusahaan.

Transaksi apa yang termasuk dalam buku kas ini? Transaksi yang tercatat dalam buku ini meliputi transaksi setoran kas, penarikan, cek yang diterima atau dikeluarkan, hingga pergerakan uang tunai lainnya.

Selanjutnya adalah expense ledger, yakni buku besar yang berisi tentang informasi yang rincian transaksi biaya operasional yang dikeluarkan oleh perusahaan. Mulai dari gaji karyawan, biaya sewa, biaya utilitas harian, dan pengeluaran-pengeluaran lainnya yang berkaitan dengan operasional, yang tentunya akan sangat berguna dalam proses penyusunan laporan keuangan perusahaan.

Kebaikan dari expense ledger, revenue ledger ini digunakan untuk mencatat transaksi yang berkaitan dengan semua sumber pendapatan perusahaan dari berbagai saluran, mulai dari penjualan produk, sewa layanan, investasi dan pendapatan lainnya.

Buku ini juga yang akan membantu perusahaan untuk tahu berapa pendapatan mereka selama satu periode akuntansi dan mengevaluasi setiap saluran pendapatannya, untuk kemudian dianalisis maka yang paling menguntungkan untuk dikembangkan ulang dan ditingkatkan performanya.

Terakhir adalah inventory ledger, buku ini digunakan untuk mencatat Buku besar persediaan mencatat keluar-masuk persediaan barang, termasuk pembelian, penjualan, dan perubahan nilai persediaan. Buku ini sangat berguna untuk memantau ketersediaan bahan baku atau barang jadi, sekaligus mengevaluasi pergerakan persediaan di gudang.

Selain memiliki beberapa jenis, buku besar ini juga bisa disusun dalam beberapa bentuk, mulai dari bentuk T, skontro, staffel rangkap, hingga saldo rangkap bentuk 4 kolom. Berikut isi dan contohnya:

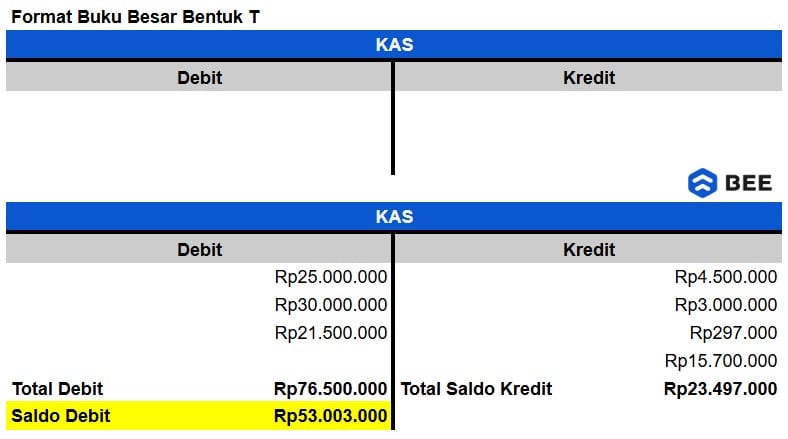

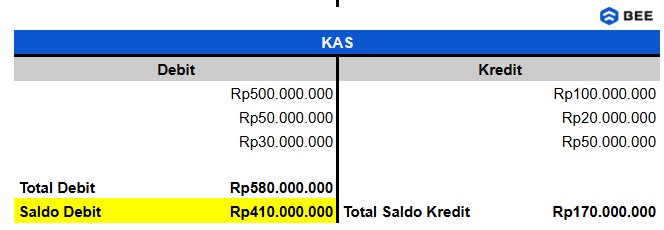

Bentuk pertama adalah bentuk T, bentuk ini bisa dikatakan sebagai bentuk buku besar paling sederhana, sehingga cocok digunakan untuk UMKM yang ingin mencoba melakukan pembukuan. Formatnya seperti huruf "T" hanya terdiri dari 2 kolom, sisi kiri untuk mencatat debit dan sisi kanan digunakan untuk mencatat kredit.

Apa saja akun yang didebitkan? Akun yang didebitkan biasanya adalah peningkatan aset dan penurunan kewajiban/ modal. Sedangkan akun yang dikreditkan adalah kebalikannya.

Pencatatan transaksi dalam buku ini disusun dan dientri dalam bentuk pasangan debit dan kredit, sehingga totalnya juga seimbang. Setiap transaksi dicatat sesuai dengan kolomnya, dan pada akhir periode, total dari kolom debit dan kredit dijumlahkan untuk menghitung saldo akhir.

Saldo ini diperoleh dengan mengurangi total kredit dari total debit. Jika hasilnya positif, saldo akhir dicatat disisi debit, sedangkan jika negatif, saldo akhir dicatat di sisi kredit. Berikut format dan contoh buku besar bentuk T untuk akun kas:

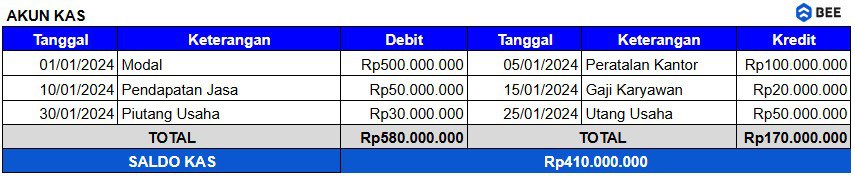

Bentuk buku besar selanjutnya yang bisa Anda gunakan adalah bentuk skontro, format ini membantu Anda untuk mencatat rincian transaksi lebih rinci lagi dari bentuk T.

Format skontro ini juga biasa disebut dengan buku besar dua kolom, kenapa? Karena format pencatatannya terbagi menjadi dua kolom utama, debit berada di sisi kiri dan kredit di sisi kanan. Bukankah bentuknya hampir sama dengan bentuk T.

Tentu saja tidak, karena dalam format ini ada elemen tambahan lainnya untuk memberinci transaksi keuangan, diantaranya adalah tanggal keterangan, no. referensi, serta jumlah debit dan kredit, seperti contoh buku besar untuk akun kas berikut ini:

Keterangan:

Penambahan kolom ini, memberikan kejelasan dalam pencatatan debit dan kreditnya. Misalnya dalam akun kas, kolom debitnya diisi dengan transaksi penerimaan piutang dan penjualan tunai, sedangkan di kolom kreditnya disis dengan catatan terkait pembayaran gaji, beban operasional dan beban lainnya.

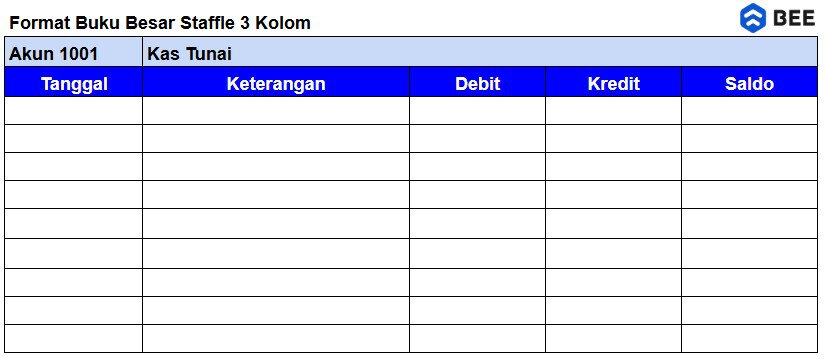

Selanjutnya, ada juga bentuk staffel. Bentuk ini lebih cocok untuk Anda yang ingin memiliki catatan transaksi yang lebih detail dan kompleks dibandingkan bentuk sebelumnya. Khususnya untuk pencatatan transaksi dengan nominal yang cukup besar.

Staffel memiliki halaman dan mempunyai lajur saldo dan dibagi menjadi dua jenis, yaitu:

Bentuk staffel dengan kolom saldo tunggal terdiri dari 3 kolom dengan menggunakan lajur saldo tunggal. Kolomnya berisi informasi tentang tanggal, debit, keterangan, nomor referensi, kredit dan saldo.

Seperti contoh buku besar rangkap 3 berikut ini:

Bentuk staffel dengan kolom saldo tunggal terdiri dari 4 kolom dengan menggunakan lajur saldo yang berupa dua kolom saldo yakni debit dan kredit, kemudian komponen lainnya seperti tanggal, keterangan, nomor referensi, kredit, saldo debit dan saldo kredit. Seperti formatnya di bawah ini:

Dari seluruh penjelasan di atas, bisa kita simpulkan jika buku besar adalah buku yang berisi rangkuman seluruh transaksi keuangan yang berguna untuk mempermudah manajemen keuangan dan sebagai salah satu faktor penting dalam membuat keputusan.

Nah, Agar Anda bisa lebih mudah memahami bagaimana cara membuat buku besar, Anda bisa menyimak contoh buku besar di bawah ini:

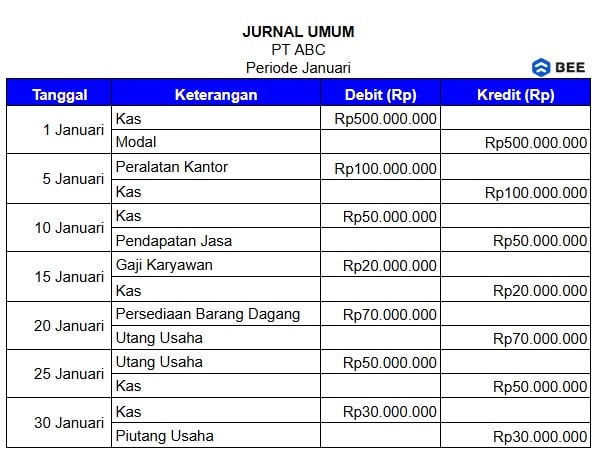

Pada bulan Janiar perusahaan ABC melakukan transaksi sebagai berikut:

Setelah mengetahui transaksinya, langkah pertama sebelum membuat general ledger adalah menyusun jurnal umum terlebih dahulu, dari transaksi di atas, jurnal umumnya adalah sebagai berikut:

Jurnal Umum Sebelum Membuat Buku Besar (Credit: bee.id)

Karena, general ledger memiliki 4 bentuk, kita akan contohkan pencatatan akun kasnya:

Contoh Buku Besar Akun Kas Bentuk T (Credit: bee.id)

Contoh Buku Besar Akun Kas Bentuk Skontro (Credit: bee.id)

Contoh Buku Besar Akun Kas Bentuk Staffle 3 Kolom (Credit: bee.id)

Contoh Buku Besar Akun Kas Bentuk Staffle 4 Kolom (Credit: bee.id)

Kelola transaksi bisnis Anda dengan mudah dan pastikan pencatatan buku besar lebih rapi, terorganisir, dan bebas kesalahan, pakai aplikasi pembukuan Beecloud!. Beecloud membantu Anda mencatat, memantau, dan menyusun laporan keuangan dengan cepat serta akurat.

Dengan menggunakan Beecloud, Anda tidak hanya menghemat waktu dalam proses pencatatan, tetapi juga mengurangi risiko kesalahan manual yang bisa berdampak pada laporan keuangan perusahaan Anda. Jangan biarkan pencatatan keuangan yang rumit menghambat bisnis Anda.

Yuk! Coba Beecloud sekarang juga dengan klik banner di atas!