Setiap menjalankan kegiatan operasional, suatu perusahaan pasti tidak akan melupakan yang namanya bukti transaksi. Dalam dunia bisnis, jenis bukti transaksi ini terbagi menjadi dua, yakni bukti transaksi internal dan eksternal. Kedua jenis bukti itu secara umum digunakan perusahaan untuk menghindari persengketaan di masa depan.

Namun, sebenarnya apa sih yang dimaksud bukti transaksi? Lalu apa perbedaan antara bukti transaksi eksternal dengan bukti transaksi internal?

Jika Anda saat ini sedang bingung terkait hal itu, mari ikut Bee membahasnya secara lengkap. Kita akan mengulasnya mulai dari definisi, karakteristik keduanya, hingga contoh serta fungsinya dalam keberlanjutan bisnis. Yuk, simak sampai tuntas!

Secara umum, bukti transaksi ini bisa kita pahami sebagai dokumen yang menunjukkan bahwa suatu aktivitas antara pembeli dan penjual, sudah sepakat telah melakukan pertukaran. Apa yang dipertukarkan ini tentu bisa apa saja; entah itu barang, jasa, aset, dan lainnya.

Sementara itu, mengutip Nabila Asyam (2024), bukti transaksi adalah bentuk fisik—biasanya tertulis—yang berisikan data setelah sebelumnya dua orang atau lebih telah melakukan transaksi keuangan. Bukti ini sebagai indikator yang memastikan akurasi dan keabsahan informasi dalam laporan keuangan.

Tak jauh beda dengan sebelumnya, menurut Wulandari dan Maha (2023), bukti transaksi merupakan bukti tertulis yang merekam seluruh kegiatan transaksi dalam perusahaan atau bisnis. Fungsi utamanya adalah untuk memvalidasi setiap perubahan keuangan perusahaan, sehingga membantu mencegah masalah finansial yang akan datang.

Dengan demikian, berdasarkan kutipan para ahli tersebut, kita bisa memahami bukti transaksi sebagai rekam jejak yang tertulis, tentang aktivitas transaksi ekonomi. Adapun fungsinya sebagaimana halnya bukti, maka ia sangat dibutuhkan, terutama dalam kegiatan bisnis.

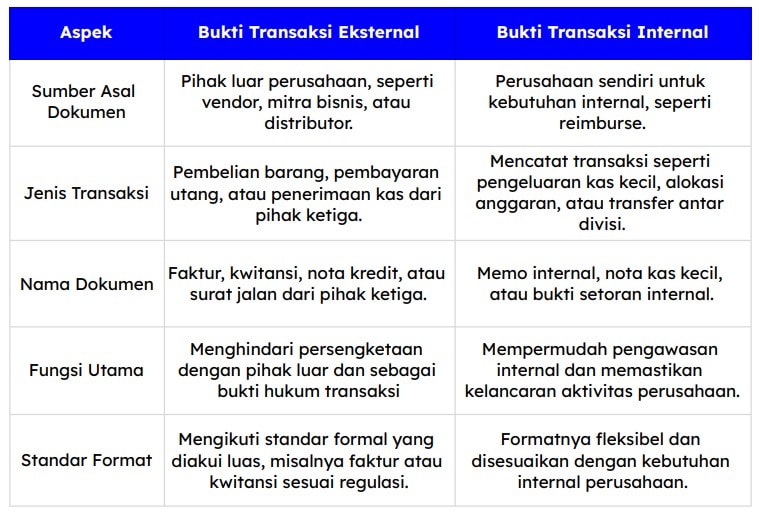

Banyak orang bahkan mungkin sebagian dari Anda, ada yang masih bingung tentang apa perbedaan antara bukti transaksi ekstern dengan bukti transaksi intern. Agar lebih mudah untuk memahami, silakan perhatikan tabel perbedaan berikut ini:

Tabel Perbedaan Bukti Transaksi Internal dan Eksternal (Credit: Bee.id)

Masih bingung? Berikut penjelasan deskriptif terkait perbedaan kedua bukti transaksi tersebut:

Perbedaan pertama terletak pada sumbernya. Bukti transaksi eksternal berasal dari luar perusahaan, misalnya seperti vendor, mitra bisnis, atau distributor. Bukti ini umumnya diberikan sebagai tanda bukti adanya transaksi yang melibatkan hubungan antar bisnis.

Sedangkan untuk bukti transaksi internal, berasal dari perusahaan itusendiri, seperti untuk keperluan membeli fasilitas penunjang pekerjaan dan lainnya. Tujuan bukti ini dibuat biasanya untuk dimasukkan di laporan akuntansi dan pengembalian biaya (reimburse).

Dari sisi jenis transaksi, bukti eksternal mencatat transaksi yang melibatkan pihak ketiga, seperti pembelian barang, pembayaran utang, atau penerimaan kas dari pelanggan. Sedangkan bukti internal adalah mencatat transaksi yang terjadi dalam perusahaan, misalnya pengeluaran kas kecil, alokasi anggaran, atau transfer antar divisi.

Secara penamaan, bukti transaksi eksternal dan internal juga berbeda. Untuk bukti eksternal meliputi: faktur, kwitansi, nota kredit, atau surat jalan dari pihak ketiga. Sementara bukti internal, seperti memo internal, nota kas kecil, dan bukti setoran internal.

Sempat disinggung di paragraf pembuka, fungsi utama bukti transaksi eksternal untuk menghindari persengketaan dengan pihak luar. Sementara untuk bukti internal, fungsi utamanya digunakan untuk mempermudah pengawasan dan memastikan kelancaran aktivitas internal perusahaan.

Baca Juga: Contoh dan Cara Analisis Transaksi dalam Akuntansi

Dilihat dari segi standarisasi format pun demikian jelas. Bukti eksternal sering mengikuti standar tertentu yang diakui secara luas, misalnya format faktur atau kwitansi yang disesuaikan dengan regulasi. Sebaliknya, bukti internal lebih fleksibel dan dapat disesuaikan dengan kebutuhan perusahaan.

Supaya lebih konkret lagi pemahaman kita tentang bukti transaksi ini, Bee merangkum beberapa contoh bukti dari masing-masing jenis transaksi.

#Contoh Bukti Transaksi Internal

Sebagaimana dijelaskan di awal, bukti transaksi internal adalah dokumen fisik tertulis yang merekam aktivitas ekonomi di dalam perusahaan. Berikut sepuluh contohnya:

Contoh Bukti Memorial (Credit: Aisyah Filda)

Bukti memorial adalah dokumen yang digunakan untuk mencatat transaksi yang tidak melibatkan uang tunai langsung. Contohnya: alokasi anggaran atau pencatatan aset. Bukti ini umumnya dibuat untuk kepentingan internal perusahaan, seperti pelaporan akuntansi atau dokumentasi perubahan keuangan.

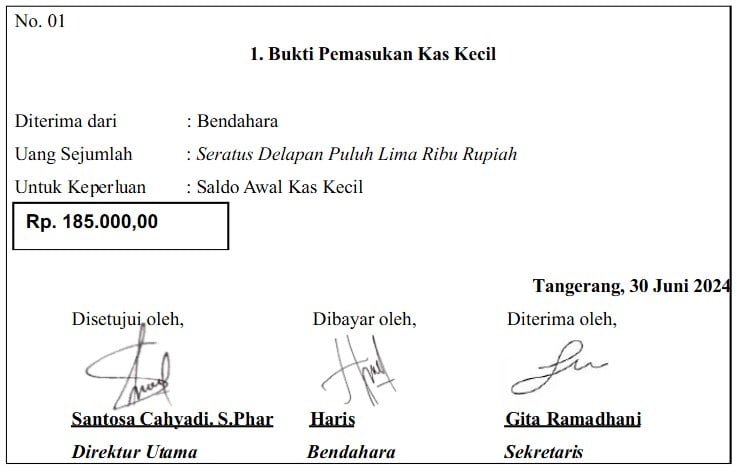

Contoh Bukti Pemasukan Kas Kecil (Credit: Gita Ramadani)

Bukti pemasukan kas adalah dokumen yang mencatat pemasukan dana dalam jumlah besar ke dalam kas perusahaan. Contohnya seperti pembayaran pelanggan, fasilitas karyawan, atau pendapatan lainnya yang tercatat secara resmi dalam laporan keuangan.

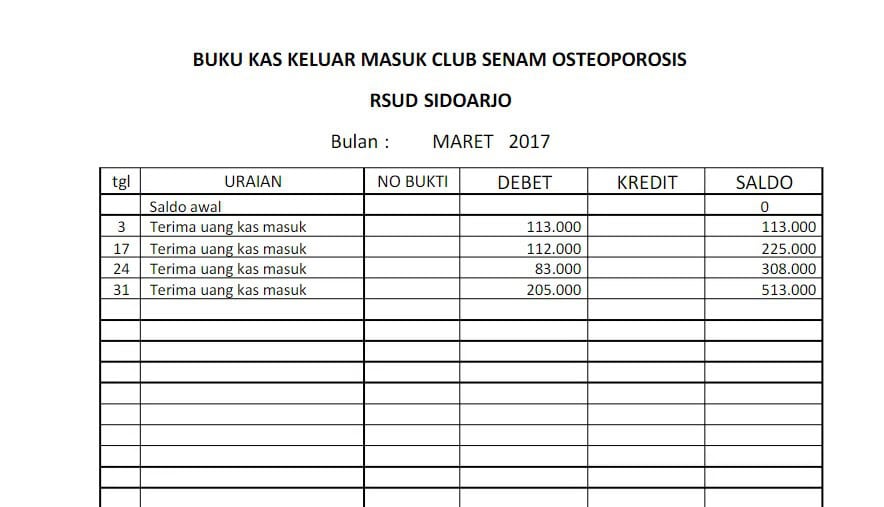

Contoh Buku Kas Keluar Masuk (Credit: Scribd.com)

Bukti pengeluaran kas adalah dokumen yang digunakan untuk mencatat setiap transaksi pembayaran yang dilakukan menggunakan uang tunai atau melalui rekening kas perusahaan. Dokumen ini mencantumkan informasi seperti tanggal, jumlah yang dibayarkan, dan keterangan.

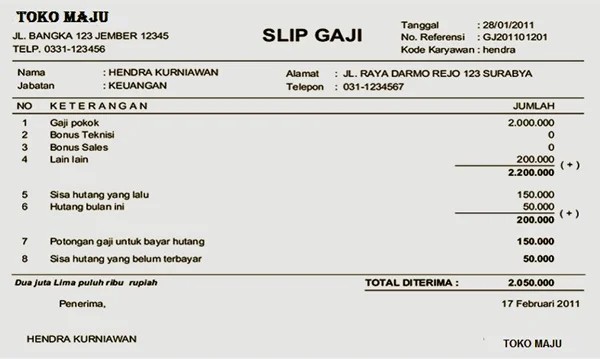

Contoh Slip Gaji Toko Ritel (Credit: linovhr.com)

Slip gaji adalah dokumen yang diberikan kepada karyawan sebagai bukti pembayaran gaji. Bukti ini biasanya mencantumkan informasi seperti jumlah gaji pokok, potongan pajak, tunjangan, serta total gaji bersih yang diterima. Tujuannya adalah memberikan transparansi dan sebagai dokumen administrasi.

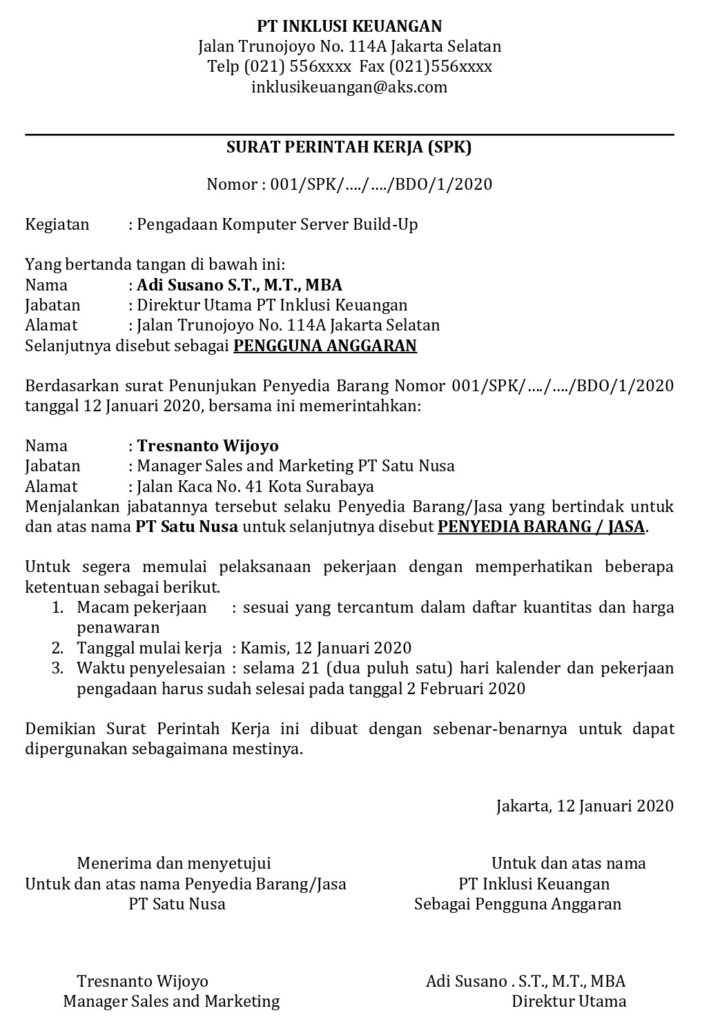

Contoh Surat Perintah Kerja (Credit: Akseleran.co.id)

Surat Perintah Kerja atau biasa disebut SPK adalah dokumen resmi yang dikeluarkan perusahaan untuk memberikan perintah pelaksanaan tugas atau proyek kepada pihak tertentu. SPK biasanya mencakup rincian pekerjaan, tenggat waktu, dan tanggung jawab masing-masing pihak.

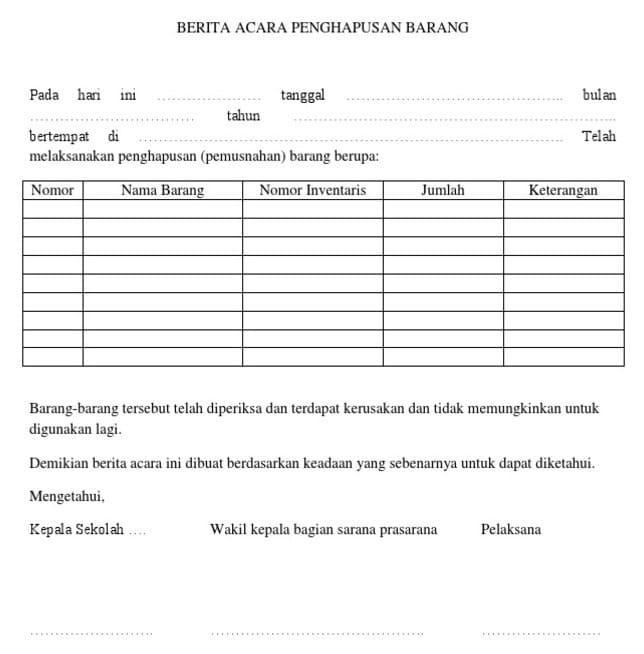

Contoh Berita Penghapusan Inventaris Kantor (Credit: Kibrispdr.org)

Bukti penghapusan inventaris kantor digunakan untuk mencatat penghapusan aset perusahaan, seperti perangkat kantor yang rusak atau barang-barang yang sudah tidak terpakai. Dokumen ini berisi informasi tentang jenis dan nilai aset yang dihapus serta alasan penghapusannya

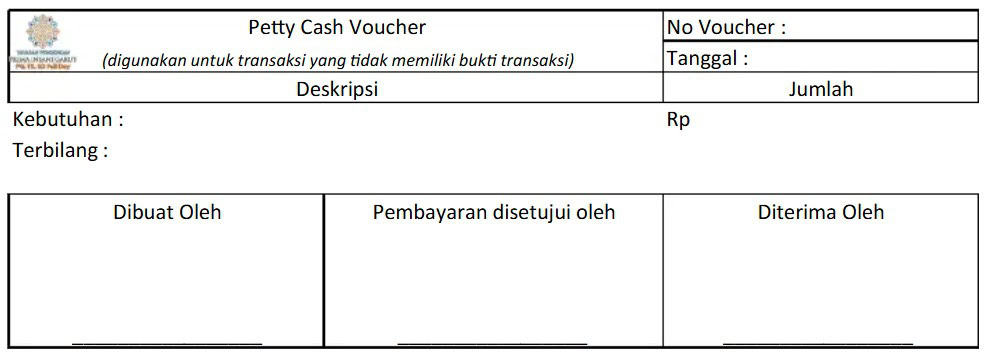

Contoh Voucher Kas Kecil (Credit: Wahyunismgt)

Voucher kas kecil adalah bukti transaksi yang mencatat pengeluaran dana dari kas kecil untuk kebutuhan operasional harian. Biasanya untuk membeli perlengkapan kantor. Isi dalam bukti ini meliputi jumlah uang yang dikeluarkan serta alasan dan otorisasi pengeluaran.

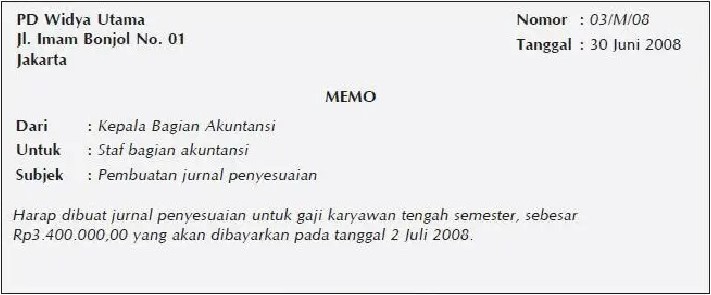

Contoh Memorandum (Credit: Wikipedia)

Memorandum adalah bukti transaksi internal yang digunakan untuk mencatat kejadian atau transaksi yang dilakukan oleh pihak internal perusahaan, seperti penyesuaian atau mutasi antar rekening. Bukti ini biasanya dibuat oleh manajer atau pihak yang berwenang untuk memberi instruksi pencatatan atau perubahan dalam pembukuan.

Contoh Laporan Stok Barang Bulanan manual (Credit: Kuriran.id)

Laporan stok barang adalah dokumen yang mencatat status dan jumlah persediaan barang yang tersedia di gudang. Dokumen ini umumnya digunakan pemilik usaha untuk memantau stok yang ada dan mencocokkan dengan catatan sebelumnya.

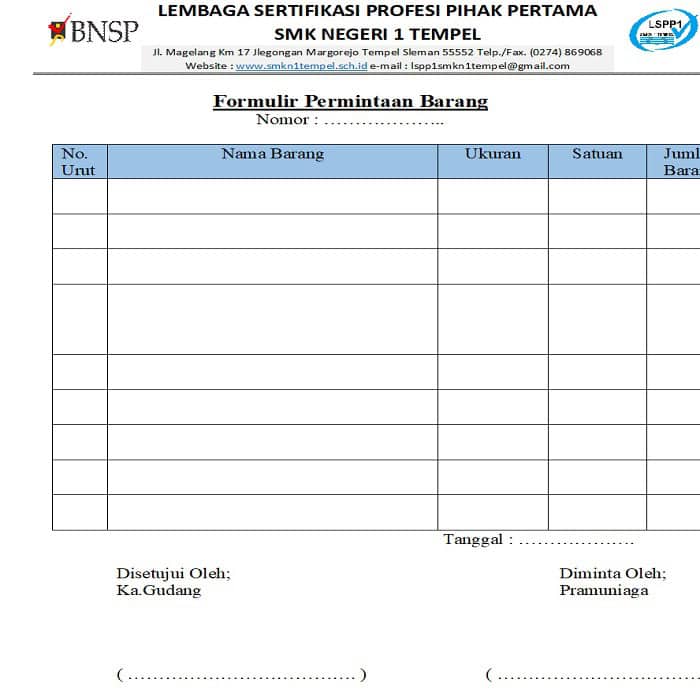

Contoh Formulir Permintaan Barang (Credit: Blibli.com)

Lalu yang terakhir, yaitu formulir permintaan barang. Bukti ini biasa digunakan oleh divisi dalam sebuah perusahaan untuk mengajukan permintaan pembelian barang yang dibutuhkan. Formulir ini mencantumkan informasi terkait jenis, jumlah, dan spesifikasi barang yang diminta.

#Contoh Bukti Transaksi Eksternal

Bukti transaksi eksternal adalah dokumen yang merekam pertukaran barang atau jasa, yang dilakukan di luar perusahaan. Berikut sepuluh contoh bukti transaksi eksternal:

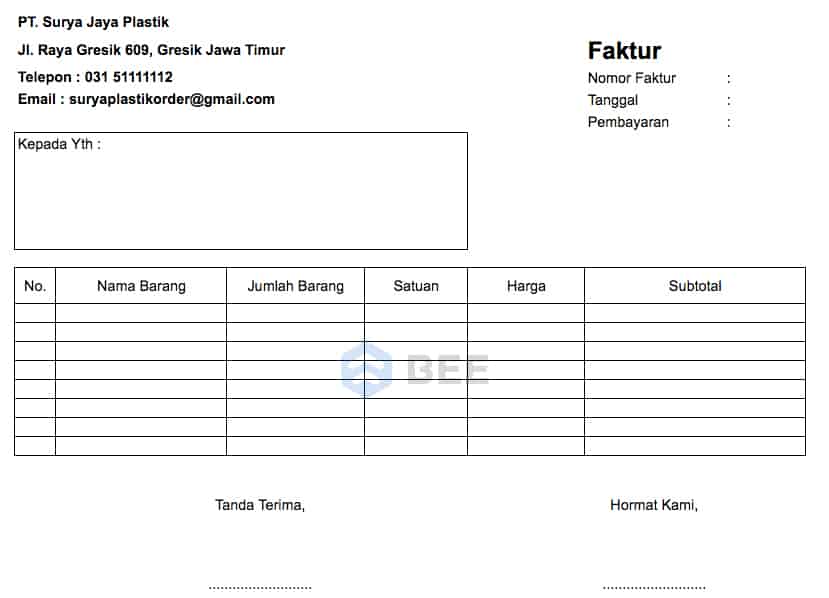

Contoh Bukti Faktur Penjualan Barang (Credit: Bee.id)

Faktur adalah dokumen dari penjual ke pembeli, dengan keperluan meminta pembayaran atas barang atau jasa. Biasanya, faktur ini berisi rincian barang/jasa, harga satuan, jumlah, dan total yang harus dibayar. Faktur juga sering mencakup syarat pembayaran serta informasi rinci dalam transaksi.

Baca Juga: Faktur Adalah, Fungsi dan Perbedaan dengan Kuitansi atau Nota

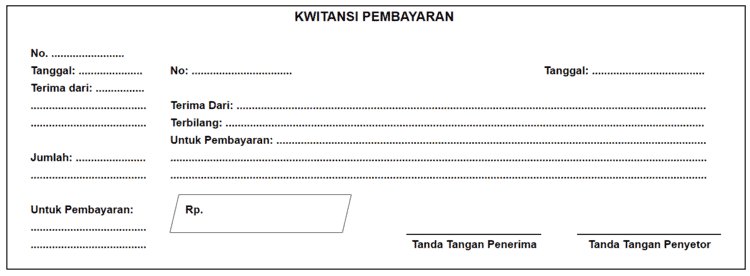

Contoh Kwitansi Pembayaran (Credit Bee.id)

Siapa yang tidak tahu kuitansi? Kebanyakan dari Anda pasti sudah mengenal gambar di atas. Biasanya, kuitansi ini diberikan setelah pembayaran tunai atau transaksi lainnya diselesaikan oleh pembeli dan penjual. Di dalamnya berisi jumlah yang diterima, tanggal, serta pihak yang melakukan pembayaran.

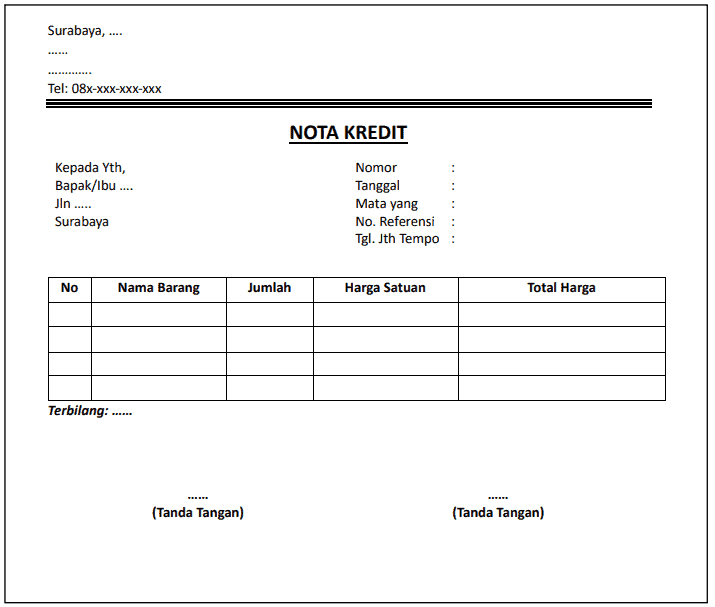

Contoh Nota Kredit (Credit: Bee.id)

Nota kredit merupakan dokumen akuntansi untuk memberikan pengembalian atas barang yang dikembalikan atau transaksi yang dibatalkan. Kadang kala, nota kredit juga digunakan penjual untuk memberikan pengembalian uang atau potongan harga kepada pembeli.

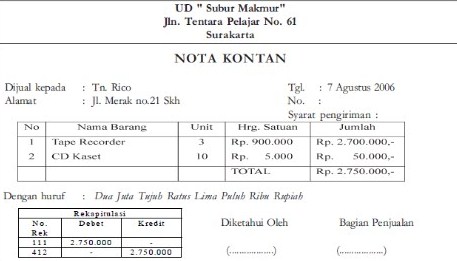

Contoh Nota Kontan dengan Rincian Pembelian (Credit: Vina Rochmah)

Saat kita membeli barang atau jasa secara tunai tanpa kredit, di saat itulah nota kontan diberikan oleh penjual. Di dalamnya juga sudah tercatat dengan jelas, terkait rincian barang atau jasa, termasuk jumlah pembayaran.

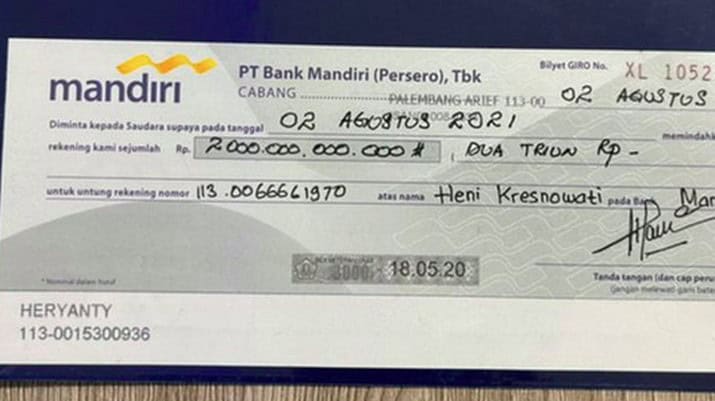

Contoh Bukti Transaksi Cek (Credit: Portal Investasi.com)

Bukti transaksi eksternal berikutnya adalah cek. Dokumen ini biasa dipakai pemiliknya sebagai alat untuk memerintahkan bank mentransfer ke rekeningnya. Selain itu, bukti ini bisa dipindahtangankan, alias bisa diteruskan ke pihak lain sebagai pembayaran.

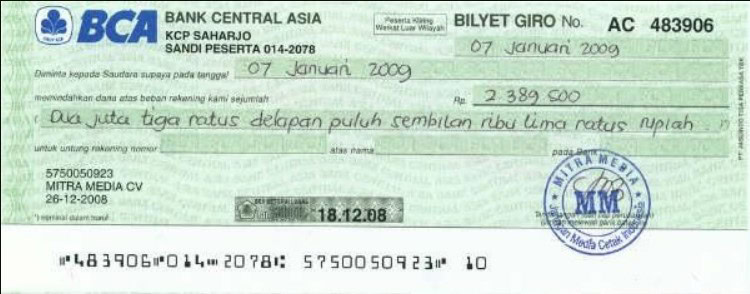

Contoh Bilyet Giro (Credit: Cnbcindonesia.com)

Bilyet Giro adalah instrumen yang digunakan untuk memindahkan dana dari bank satu ke bank yang lain. Dokumen ini hanya bisa berfungsi ketika sudah diproses oleh pihak bank. Biasanya, bukti ini digunakan oleh perusahaan untuk mempermudah transaksi dengan pihak lain.

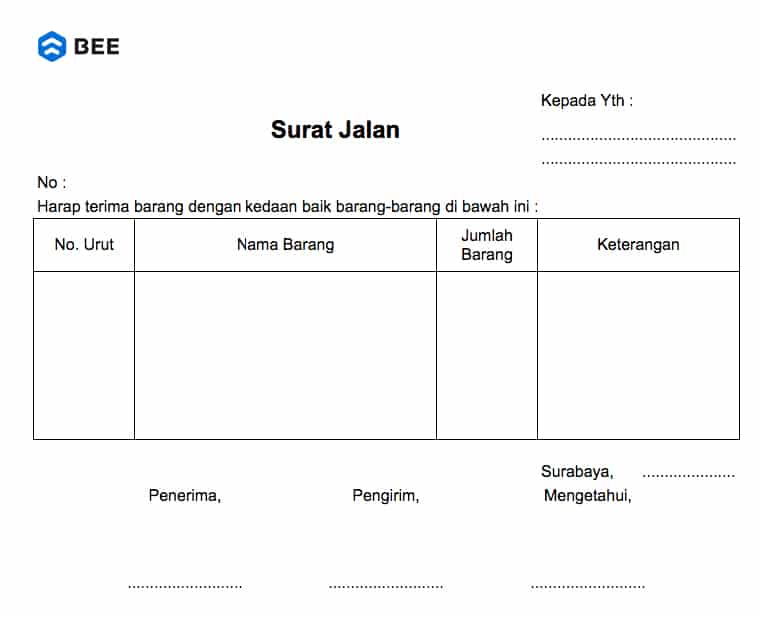

Contoh Surat Jalan untuk Toko (Credit: Bee.id)

Berikutnya adalah surat jalan. Dokumen ini dipakai untuk mencatat pengiriman barang dari penjual kepada pembeli. Informasi di dalamnya meliputi tanggal pengiriman, alamat tujuan, dan rincian barang yang dikirim.

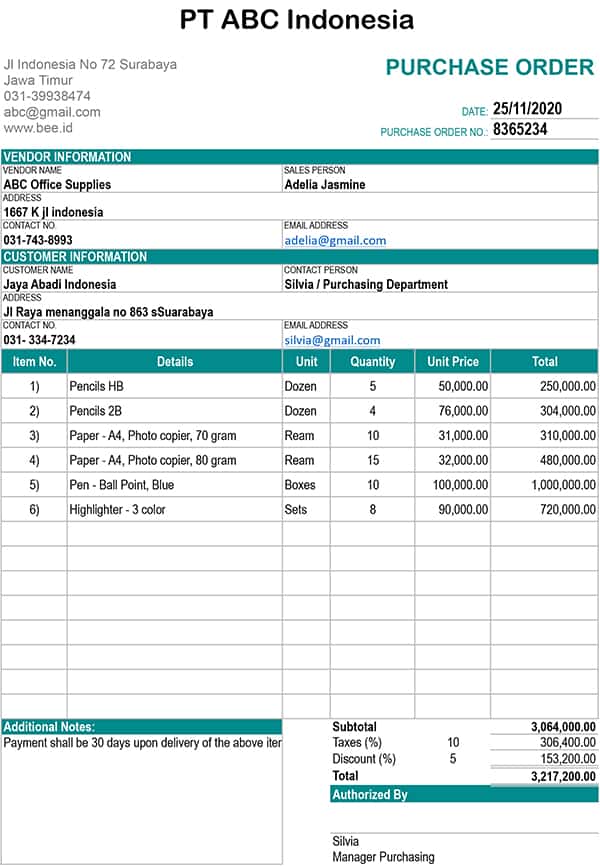

Contoh Form Purchase Order (Credit: Bee.id)

Pernah membeli produk PO? Ternyata, ada juga bukti transaksi terkait PO. Dokumen PO umumnya mencakup rincian barang atau jasa yang dibeli, harga, jumlah, dan syarat pengiriman. Fungsinya tentu saja untuk mengonfirmasi pesanan yang akan diproses oleh penjual.

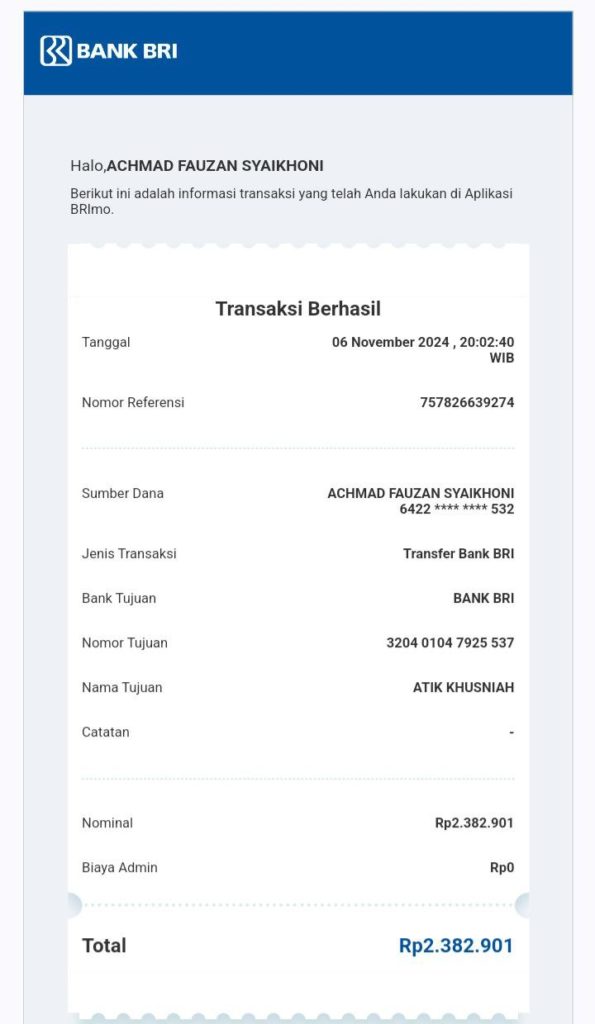

Bukti Transfer Saldo antar Bank BRI (Credit: Bee.id)

Semua orang, termasuk Anda, pasti sudah familier dengan bukti transfer bank; sebuah dokumen yang diberikan oleh bank untuk menunjukkan transfer dana telah dilakukan antar rekening. Bukti ini bisa berupa slip transfer atau notifikasi dari bank yang mencatat transaksi tersebut.

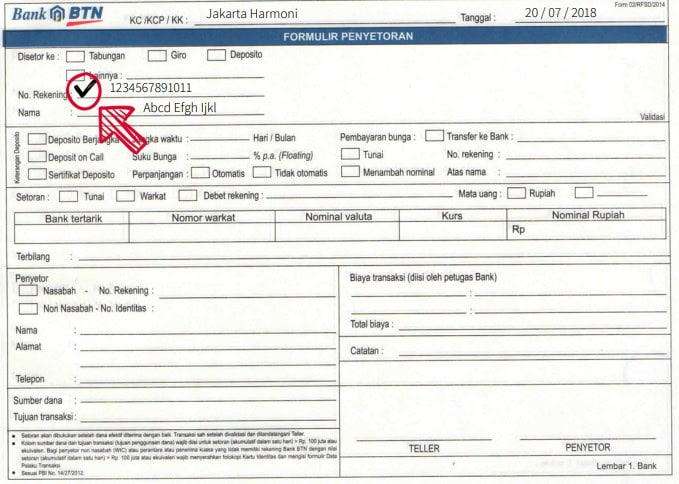

Contoh Slip Setoran (Credit: palangkaraya.go.id)

Lalu yang terakhir adalah slip setoran. Bukti ini diterbitkan oleh bank ketika seseorang menyetorkan uang tunai atau cek ke rekening mereka. Slip setoran mencatat jumlah uang yang disetorkan, rekening tujuan, dan waktu transaksi.

Terkait fungsi bukti transaksi internal dan eksternal sudah sempat kita bahas sebelumnya. Hanya saja memang penjelasannya belum terperinci. Maka, masih mengutip Wulandari dan Maha (2024), berikut Bee rangkum beberapa fungsinya:

Fungsi pertama sudah barang tentu sebagai dokumen atas pembayaran yang sudah sah. Bukti transaksi ini tidak akan diterbitkan jika kedua belah pihak belum sepakat. Oleh karenanya, ia bisa dipakai oleh yang bersangkutan sebagai alat untuk mencegah terjadinya persengketaan.

Setiap perjalanan bisnis tentu memerlukan rekam jejak keuangan, seperti misalnya laporan keuangan. Nah, laporan itulah yang kemudian didukung oleh bukti-bukti transaksi. Pun, setiap transaksi yang sudah memiliki bukti juga bisa ditelusuri perusahaan untuk keperluan visibilitas aliran keuangan.

Seperti telah disinggung di awal, laporan keuangan jelas membutuhkan bukti-bukti transaksi. Sebab tak akan bisa laporan keuangan disusun tetapi tanpa data dan informasi yang akurat. Maka dari itu, fungsi daripada bukti transaksi ekstern dan intern ini menjadi salah satu dasar dalam pembuatan laporan keuangan.

Sebagai seorang manager atau HR (human resource), salah satu tugas utamanya adalah mengevaluasi kinerja keuangan. Di sini, HR bisa memanfaatkan bukti transaksi intern untuk, misalnya, mengelola atau memantau aliran keuangan perusahaan.

Perusahaan umumnya memiliki auditor, baik dari pihak internal maupun eksternal. Tugasnya adalah untuk menguji kelayakan dan keabsahan laporan keuangan perusahaan. Nah, di situ auditor sangat membutuhkan yang namanya bukti transaksi agar laporan keuangan bisa dipertanggungjawabkan secara hukum.

Selain terkait transaksi internal dan eksternal, satu hal yang juga tak kalah membingungkan bagi pebisnis adalah ketika mengelola transaksi. Sebab aktivitas keuangan tersebut sering kali menguras tenaga dan waktu, apalagi kalau sudah ada yang error. Jika Anda sebagai pebisnis pernah mengalami masalah itu, tenang saja, aplikasi pembukuan keuangan Beecloud siap membantu Anda.

Dengan Beecloud, Anda dapat mencatat berbagai jenis transaksi, mulai dari pengeluaran kas, penerimaan, hingga mutasi antar rekening, semuanya dalam satu platform. Selain itu, sistemnya juga sudah terintegrasi dalam laporan akuntansi, sehingga Anda tidak perlu pusing tujuh keliling lagi saat akhir bulan.

Bee juga percaya, bahwa manajemen transaksi yang baik adalah langkah awal menuju efisiensi bisnis. Begitu pula sebagai pebisnis, perlu mengambil keputusan strategis berdasar kinerja keuangan. Tunggu apalagi, info selengkapnya silakan klik banner di bawah ini!