Pada proses pengelolaan sebuah usaha, ada dua komponen biaya yang sering menjadi fokus utama yakni biaya tetap dan biaya variabel. Keduanya memiliki peran krusial dalam menentukan harga jual, mengelola margin keuntungan, hingga merancang strategi efisiensi operasional.

Biaya tetap sendiri merupakan jenis pengeluaran yang jumlahnya tidak sesuai dengan produksi atau penjualan, sedangkan biaya variabel adalah biaya yang bergantung pada jumlah produksi dan penjualannya.

Dengan memahami perbedaan antara kedua jenis biaya ini, Anda dapat membuat keputusan keuangan yang lebih cerdas dan efektif dalam mengelola bisnis Anda. Lebih lanjut tentang perbedaan, contoh dan cara menghitung kedua biaya ini, baca selengkapnya pada artikel berikut!.

Seperti yang sudah dijelaskan secara singkat pada paragraf pembuka, apa yang dimaksud dengan biaya tetap adalah adalah biaya yang dikeluarkan perusahaan dalam proses penjualan atau produksi yang tidak terpengaruh oleh volume kegiatannya.

Hal ini selaras dengan penjelasan Mulyadi (1984) jika biaya tetap adalah biaya yang jumlah totalnya bersifat konstan, tetap, dan tidak dipengaruhi oleh perubahan volume kegiatan. Sehingga, biaya tetap per unitnya berbanding balik secara proporsional dengan perubahan volume kegiatan.

Jadi, semakin tinggi tingkat kegiatan atau kapasitas produksinya maka semakin rendah biaya tetapnya, dan jika semakin rendah volume kegiatan dan kapasitas kegiatannya maka semakin tinggi pula biaya tetapnya.

Dalam hubungannya dengan perilaku biaya, biaya tetap ini dibedakan menjadi dua jenis,yakni:

Baca Juga: Fixed Cost Adalah Biaya Tetap, Berikut Penjelasan Lengkapnya!

Sedangkan biaya variabel adalah biaya yang berubah-ubah sebanding dengan perubahan volume kegiatan. Sehingga semakin tinggi volume kegiatan maka semakin tinggi juga biaya variabelnya, sebaliknya semakin rendah volume kegiatan maka semakin rendah juga biaya variabelnya.

Sama seperti biaya tetap, dalam hubungannya dengan perilaku biaya, biaya variabel ini dibedakan menjadi 2 jenis, yakni:

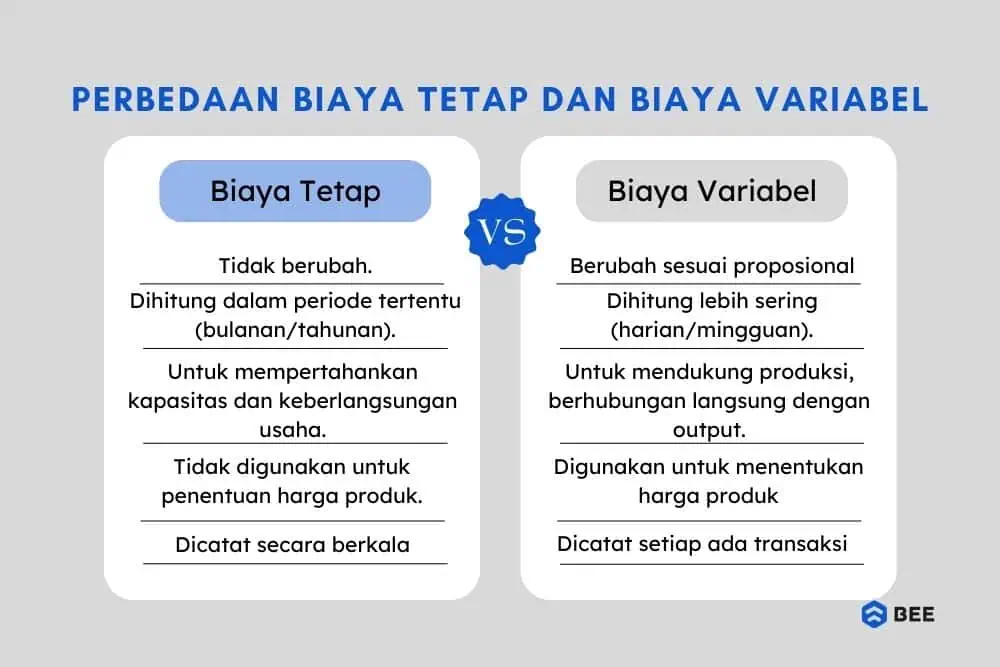

Perbedaan Biaya Tetap Dan Biaya Variabel (Credit: bee.id)

Dari dua penjelasan di atas mengenai biaya tetap dan biaya variabel, setidaknya ada 5 perbedaan biaya tetap dan biaya variabel dalam akuntansi, berikut penjelasannya:

Perbedaan biaya tetap dan biaya variabel yang pertama adalah dari perilaku biaya terhadap perubahan volume kegiatan, dimana Total biaya tetap tidak berubah meskipun terjadi perubahan volume kegiatan. Namun, biaya tetap per unit akan berbanding terbalik dengan volume kegiatan.

Sedangkan biaya variabel akan berubah secara proporsional dengan volume kegiatan. Semakin tinggi volume, semakin besar total biaya variabel, dan sebaliknya. Dari sini kita sudah tahu jika biaya variabel dan biaya tetap adalah dua komponen biaya yang berbeda.

Perbedaan selanjutnya adalah dari waktu perhitungannya, biaya variabel dihitung dan dicatat lebih sering karena biaya ini berkaitan dengan aktivitas harian atau mingguan, seperti biaya bahan baku atau upah lembur.

Sedangkan biaya tetap akan dicatat dan dihitung dalam periode tertentu saja, seperti bulanan atau tahunan. Contohnya adalah biaya asuransi yang biasanya dibayar setiap bulan atau tahun.

Berikutnya dari tujuan kedua biaya ini, biaya tetap dikeluarkan untuk mempertahankan kapasitas atau kemampuan organisasi dalam jangka panjang, dan bisa juga dikeluarkan tergantung dengan keputusan manajemen yang tujuannya sama-sama untuk menjaga keberlangsungan usaha.

Sedangkan tujuan dari biaya variabel adalah dikeluarkan karena memiliki hubungan langsung dan jelas dengan produksi, dan bisa jadi juga berubah secara proporsional karena kebijakan manajemen.

Berikutnya dari pencatatan akuntansinya, biaya tetap dicatat dalam pembukuan secara berkala sesuai dengan periode yang ditentukan sebelumnya, bisa bulanan, semester hingga tahunan. Karena, nilainya konstan dan tidak bergantung pada jumlah produk.

Berbeda dengan biaya variabel, pencatatan biaya variabel dilakukan setiap kali terjadi transaksi yang berkaitan dengan keluar-masuknya produk atau aktivitas operasional.

Perbedaan yang terakhir adalah pengaruhnya terhadap harga produk. Dimana, biaya tetap tidak digunakan digunakan sebagai dasar penentuan harga produk karena nilainya tidak berubah, sehingga tidak langsung mempengaruhi biaya produksi per unit.

Disisi lain, biaya variabel dijadikan sebagai dasar penentuan harga produk, karena biaya ini berkaitan langsung dengan unit yang diproduksi. Contohnya, biaya bahan baku dihitung untuk menentukan harga pokok produksi (HPP).

Berikut beberapa contoh biaya tetap dan biaya variabel berdasarkan jenisnya:

Berikut 10 contoh biaya tetap berdasarkan jenis dan penjelasan lengkapnya:

Biaya ini diperlukan untuk mempertahankan kapasitas atau kemampuan operasional jangka panjang, biasanya tidak dapat dihindari meskipun aktivitas berhenti. Contohnya adalah sebagai berikut:

Biaya ini tergantung pada keputusan manajemen dan dapat dikurangi atau dihentikan dalam jangka pendek tanpa mempengaruhi kapasitas jangka panjang. Contoh discretionary fixed cost adalah sebagai berikut:

Baca Juga: 8 Contoh CSR Perusahaan dan Manfaatnya Bagi Bisnis

Berikut 10 contoh biaya variabel berdasarkan jenis dan penjelasan lengkapnya:

Biaya ini memiliki hubungan langsung dan jelas antara input dan output:

Biaya ini juga berubah seiring aktivitas, tetapi hubungannya tidak selalu jelas antara input dan output karena pengaruh kebijakan manajemen. Berikut adalah contohnya:

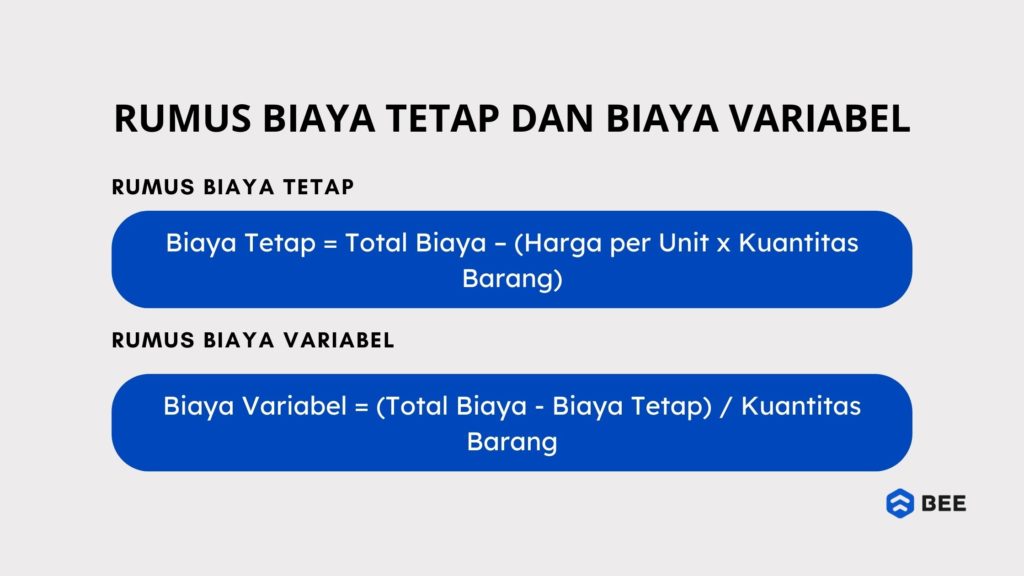

Cara Menghitung Biaya Tetap dan Biaya Variabel (Credit: bee.id)

Bagaimana cara menghitung biaya tetap dan variabel? Untuk menghitung total biaya variabel dan biaya tetap ada dua rumus yang bisa Anda gunakan, diantaranya adalah sebagai berikut:

Untuk menghitung berapa biaya tetap yang dikeluarkan perusahaan, Anda bisa menggunakan rumus berikut ini:

Biaya Tetap = Total Biaya – (Harga per Unit x Kuantitas Barang)

Ket:

Sedangkan untuk menghitung biaya variabel, Anda bisa menggunakan rumus berikut ini:

Biaya Variabel = (Total Biaya - Biaya Tetap) / Kuantitas Barang

Ket:

Nah. agar Anda bisa lebih mudah mengimplementasi rumus biaya tetap dan biaya variabel, Anda bisa memperhatikan contoh soal berikut ini:

Sebuah perusahaan mengeluarkan total biaya produksi sebesar Rp100.000.000 selama satu bulan. Harga per unit produk adalah Rp25.000, dan dalam periode tersebut, perusahaan berhasil memproduksi 2.000 unit barang. Berapa biaya tetap dan biaya variabelnya:

Diketahui:

Penyelesaian:

Biaya Tetap = Total Biaya – (Harga per Unit x Kuantitas Barang)

= 100.000.000 - (25.000 x 2000)

= 100.000.000 − 50.000.000 = Rp50.000.000

Maka, biaya tetap yang dikeluarkan perusahaan tersebut diketahui adalah Rp50.000.000

Dengan demikian untuk menyelesaikan perhitungan biaya variabelnya adalah sebagai berikut:

Biaya Variabel = (Total Biaya - Biaya Tetap) / Kuantitas Barang

= (100.000.000 - 50.000.000)/ 2.000

= 50.000.000/ 2.000 = Rp25.000

Maka bisa disimpulkan jika, biaya tetap yang dikeluarkan perusahaan adalah Rp50.000.000. dengan biaya variabel per-unit Rp25.000.

Untuk Anda yang ingin lebih simpel hitung biaya produksi tanpa harus ribet ngapalin rumus, Anda bisa menggunakan software manufaktur Beeaccounting. Tinggal masukkan data transaksi, Anda langsung bisa tahu jurnal, biaya produksi sampai laporan keuangan Anda, dari laba rugi, posisi keuangan, sampai arus kas-nya. Klik banner di atas untuk mendapatkan gratis uji coba sekarang juga!