Bagi industri besar, salah satu hal penting ketika proses produksi adalah menghitung biaya overhead pabrik. Tak bisa dimungkiri, elemen satu ini memang sangat dibutuhkan, terutama untuk mengendalikan dan menentukan harga jual produk. Tanpa mengetahuinya, atau cara menghitungnya asal-asalan, sudah pasti berdampak buruk pada keberlangsungan pabrik.

Jika Anda kebetulan sekarang adalah pemilik atau manager perusahaan, memahami biaya overhead pabrik ini suatu hal wajib. Tak usah khawatir kesusahan, melalui artikel ini, kita akan membahasnya secara komprehensif, mulai dari definisinya, apa saja klasifikasinya, hingga cara hitung beserta contoh konkretnya. Mari simak baik-baik sampai tuntas!

Baya overhead pabrik adalah biaya yang bukan termasuk biaya bahan baku dan tenaga kerja langsung (Credit: Freepik)

Secara umum, biaya overhead pabrik adalah semua biaya yang diperlukan perusahaan untuk mendukung pembuatan produk, namun tidak berkaitan langsung dengan proses produksi. Misalnya pengeluaran untuk pemeliharaan mesin, penyewaan pabrik, dan keperluan tambahan lainnya.

Tak jauh beda dengan itu, menurut M. Nafarin dalam Nainggolan dan Patimah (2020), biaya overhead pabrik adalah keseluruhan biaya yang bukan termasuk biaya bahan baku dan tenaga kerja langsung. Meski ini tidak terkait secara langsung, tetap saja berpengaruh pada tingkat pendapatan perusahaan.

Berdasarkan dua penjelasan itu, maka dapat kita pahami bahwa biaya overhead pabrik atau biasa disingkat BOP ini, adalah jenis biaya sekunder yang mendukung keberlangsungan operasional. Mudahnya, biaya tersebut merupakan biaya tambahan yang dihitung di luar biaya produksi dan jasa.

Dari sini, sebagian dari kita mungkin sudah penasaran; lantas biaya overhead mencakup biaya apa saja? Sebenarnya, tidak ada jawaban yang pasti terkait hal ini. Tergantung dengan produk apa dan apa saja kebutuhan perusahaan. Namun, jika secara umum, Bee merangkumnya ke beberapa poin berikut ini:

Biaya sewa pabrik adalah pengeluaran tetap yang harus dibayar untuk menggunakan ruang produksi. Umumnya, biaya ini tidak tergantung pada volume produksi, tetapi tengat waktu persewaannya. Dan ini, adalah salah satu bagian penting dari anggaran overhead.

Utilitas, atau dalam dunia industri dipahami sebagai layanan, mencakup biaya seperti listrik, air, gas, dan lainnya yang diperlukan untuk kelancaran operasional pabrik. Pengeluaran ini dapat bervariasi di setiap pabrik; tergantung pada tingkat penggunaan dan aktivitas produksi.

Ilustrasi Alat Produksi di Dalam pabrik (Credit: Freepik)

Pemeliharaan dan perbaikan alat produksi juga ditanggung oleh biaya overhead. Tujuannya sudah pasti, yaitu untuk menjaga mesin dan peralatan agar selalu dalam kondisi prima. Ini biasanya dilakukan secara rutin untuk mencegah kerusakan yang dapat mengganggu proses produksi.

Biaya selanjutnya adalah asuransi. Umumnya, yang disebut asuransi ini meliputi perlindungan aset pabrik dari risiko kerugian atau kerusakan. Meski terkesan tidak penting, namun bagi banyak industri ini bisa dibilang sebagai investasi dalam bentuk fasilitas dan peralatan.

Gaji tambahan untuk karyawan juga termasuk biaya overhead pabrik. Contohnya tunjangan dan bonus, atau gaji yang diberikan kepada karyawan di luar gaji pokok. Pengeluaran ini biasanya diperlukan perusahaan karena bisa mempengaruhi motivasi dan produktivitas karyawan.

Bagi pabrik atau perusahaan tertentu, biasanya ada yang memakai tenaga outsourcing. Biaya tenaga kerja outsourcing adalah pengeluaran untuk menyewa pekerja dari pihak ketiga untuk melakukan tugas tertentu. Tujuan industri memakai tenaga ini biasanya untuk mengurangi biaya tetap dan meningkatkan fleksibilitas operasional.

Baca Juga: Pengertian Outsourcing, Sistem Kerja dan Jenisnya, Lengkap!

Berikutnya bahan perlengkapan pabrik. Ini mencakup berbagai bahan pendukung yang diperlukan untuk operasional. Misalnya seperti alat tulis, pelumas, atau perlengkapan kebersihan. Meski ini tidak langsung terkait dengan produksi, bahan ini penting untuk kelancaran kegiatan sehari-hari.

Yang terakhir, sudah tidak perlu ditanya lagi, tentu saja adalah pajak untuk fasilitas produksi. Setiap bisnis, apalagi pabrik besar, pasti punya kewajiban untuk membayar pajak properti. Pajak ini dapat bervariasi tergantung pada lokasi dan nilai aset yang dimiliki oleh pabrik.

Ilustrasi Pebisnis Mengelola Biaya Overhead Pabrik (Credit: Freepik)

Untuk lebih jelasnya lagi, mari kita ulas ini dalam beberapa golongan. Dalam akuntansi biaya, penggolongan ini berdasarkan fungsi, sifat, dan perilaku biaya. Merangkum repository Universitas Widyatama dan tulisan Dalimunthe, Barus, dan Karo-Karo (2018), berikut adalah penjelasan lengkapnya:

Penggolongan biaya overhead pabrik ini didasarkan pada sifat atau karakteristik biaya yang dikeluarkan selama proses produksi. Cakupannya meliputi berbagai komponen yang tidak langsung terkait dengan pembuatan produk, tetapi tetap penting dalam operasional pabrik.

Penggolongan ini didasarkan pada bagaimana BOP berubah seiring dengan volume produksi. Adapun tujuanya untuk mengelola efisiensi produksi dan anggaran.

Penggolongan yang ketiga memperhatikan hubungan biaya dengan departemen tertentu di dalam pabrik. Dengan kata lain, biaya overhead dapat dialokasikan kepada departemen yang secara langsung atau tidak langsung mendapat manfaatnya.

Ilustrasi Rumus Perhitungan BOP (Credit: Freepik)

Cara menghitung biaya overhead pabrik memerlukan beberapa tahapan. Tujuannya supaya bisa memastikan biaya tersebut teralokasikan secara tepat ke setiap produk yang dihasilkan. Termasuk juga untuk membantu perusahaan dalam menentukan harga jualnya. Berikut beberapa tahapannya dikutip Bee dari Team Teaching Universitas Islam Malang:

Langkah pertama, perusahaan terlebih dahulu menyusun anggaran biaya overhead berdasarkan tingkat kapasitas yang dipilih. Misalnya, kapasitas normal mencerminkan jumlah produksi rata-rata dalam kondisi stabil, sedangkan kapasitas aktual mencerminkan estimasi produksi yang akan dicapai dalam periode mendatang.

Adapun cakupan anggaran ini bisa mencakup tiga hal, yakni: biaya tetap, variabel, dan semi variabel seperti biaya listrik, pemeliharaan, serta gaji karyawan tidak langsung.

Setelah itu, pilihlah dasar pembebanan yang sesuai dengan jenis BOP. Jika misalnya biaya overhead banyak dipengaruhi oleh tenaga kerja, maka dasar pembebanan berupa jam tenaga kerja langsung. Namun, jika biaya overhead lebih dipengaruhi oleh penggunaan mesin, maka dasar pembebanan berupa jam mesin lebih relevan.

Untuk lebih lengkapnya, berikut adalah lima metode yang umum digunakan untuk menentukan dasar pembebanan biaya overhead:

Dasar ini digunakan jika setiap unit produk memiliki biaya overhead yang seragam. Tarifnya dihitung berdasarkan jumlah satuan yang dihasilkan. Rumusnya sebagai berikut:

Tarif BOP per unit = Total Biaya Overhead Pabrik : Total Jumlah Produk

Misalnya, sebuah perusahaan bernama PT. Indie Sentosa memproduksi 4.000 unit produk dalam setahun dengan total biaya overhead Rp7.000.000. Maka, perhitungannya adalah:

7.000.000 : 4.000 = Rp1.750 per unit

Nah, jika sebuah pesanan membutuhkan 200 unit, maka biaya overheadnya:

200 X 1.750 = Rp350.000

Dasar ini cocok jika biaya overhead perusahaan berhubungan erat dengan jumlah bahan baku yang digunakan. Rumusnya begini:

Persentase BOP = Total Biaya Overhead : Total Biaya Bahan Baku × 100%

Sebagai contoh, jika total biaya overhead PT. Indie Sentosa dalam setahun adalah Rp3.000.000, dan biaya bahan baku yang dipakai adalah Rp6.000.000, maka persentase biaya overhead terhadap bahan baku adalah:

3.000.000 : 6.000.000 x 100% = 50%

Kemudian jika pesanan tertentu membutuhkan bahan baku senilai Rp40.000, maka biaya overhead untuk pesanan itu adalah:

40.000 × 50% = Rp20.000

Jika sebelumnya biaya overhead berkaitan dengan biaya bahan baku, dasar ini berhubungan dekat dengan tenaga kerja langsung. Adapun rumusnya sebagai berikut:

Persentase BOP = Total Biaya Overhead : Total Biaya Tenaga Kerja Langsung × 100%

Misalnya, jika total biaya overhead setahun adalah Rp3.000.000 dan total biaya tenaga kerja langsung adalah Rp5.000.000, maka perhitungan persentase biaya overhead-nya begini:

3.000.000 : 5.000.000 × 100% = 60%

Lantas kalau biaya tenaga kerja langsung untuk pesanan adalah Rp40.000, maka biaya overhead-nya:

40.000 × 60% = Rp24.000

Dasar yang keempat ini bisa digunakan apabila biaya overhead erat kaitannya dengan waktu kerja tenaga langsung. Rumusnya antara lain:

Tarif BOP per Jam = Total Biaya Overhead : Total Jam Tenaga Kerja Langsung

Misalnya saja, total biaya overhead adalah Rp6.000.000, lalu total jam kerja langsung adalah 2.500 jam. Maka, setiap jam kerja dikenakan biaya overhead sebagai berikut:

6.000.00 : 2.500 = Rp2.400 per jam

Kemudian kalau pesanan memerlukan 200 jam kerja, biaya overhead untuk pesanan itu adalah:

300 × 2.400 = Rp720.000

Dasar ini digunakan jika biaya overhead tergantung pada waktu penggunaan mesin. Adapun rumus perhitungannya adalah:

Tarif BOP Total = Total Biaya Overhead : Total Jam Mesin

Misalnya saja, total biaya overhead-nya adalah Rp3.000.000, dan total jam mesin adalah 15.000 jam. Maka, setiap jam mesin dikenakan biaya overhead:

3.000.000 : 15.000 = Rp200 per jam mesin

Dan jika pesanan membutuhkan 300 jam mesin, biaya overhead-nya:

300 × 200 = Rp60.000

Setelah anggaran dan dasar pembebanan ditentukan, hitunglah tarif dengan cara membagi total anggaran biaya overhead dengan total dasar pembebanan.

Setelah anggaran dan dasar pembebanan ditentukan, hitunglah tarif dengan cara membagi total anggaran biaya overhead dengan total dasar pembebanan. Berikut rumus perhitungannya:

Tarif BOP = BOP yang Dianggarkan : Taksiran Dasar Pembebasan

Sebagai contoh PT. Indie Sentosa menghasilkan produk berdasarkan pesanan. Lalu BOP-nya dibebankan pada produk berdasarkan jam mesin. Dan anggaran BOP-nya disusun dengan kapasitas normal sebanyak 80.000.

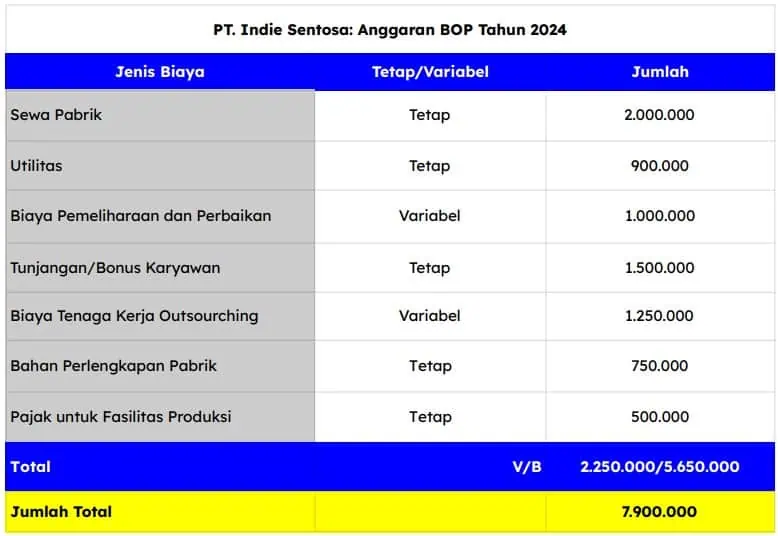

Agar hitungannya bisa lebih jelas lagi, berikut Bee kasih contoh tabel susunan anggaran BOP di bawah, lengkap dengan hitungannya:

Contoh Tabel Anggaran Biaya Overhead Pabrik (Credit: Bee.id)

di bawah, lengkap dengan hitungannya:

Dengan berdasarkan susunan anggaran BOP di atas, maka perhitungan tarif BOP PT. Indie Sentosa secara keseluruhan sebagai berikut:

Tarif BOP Variabel: Rp2.250.000 : 80.000 jam kerja = Rp28,125 per jam mesin

Tarif BOP Tetap: 5.650.000 : 80.000 jam kerja = Rp70,625 per jam mesin

Tarif BOP Total = Rp98,75 per jam mesin

Setelah mengetahui cara dan contoh perhitungannya, Anda juga perlu memahami terkait manfaat atau alasan di balik perhitungan BOP. Sebab ia bukan hanya soal angka-angka, tapi juga strategi untuk menjalankan bisnis yang lebih efisien. Berikut beberapa alasannya:

Harga pokok produk adalah dasar dari semua perhitungan laba perusahaan. Kalau biaya overhead tidak dihitung dengan benar, harga pokoknya bisa meleset, dan itu bisa bikin perusahaan rugi. Dengan menghitung overhead, perusahaan tahu pasti berapa biaya yang “nempel” di tiap produk yang mereka buat.

Keputusan seperti meningkatkan kapasitas produksi atau mengganti mesin butuh data biaya overhead yang akurat. Kalau biaya ini salah hitung, perusahaan bisa salah ambil keputusan, misalnya malah investasi di area yang nggak efektif. Jadi, perhitungan ini penting banget buat mencegah keputusan yang merugikan.

Dengan menghitung biaya overhead, perusahaan jadi tahu pengeluaran mana yang sebenarnya bisa ditekan. Misalnya, biaya utilitas yang ternyata lebih boros dari seharusnya. Dengan begitu, perusahaan bisa cari cara untuk lebih efisien dan mengurangi pemborosan.

Harga jual produk nggak bisa asal-asalan, apalagi kalau ada persaingan ketat di pasar. Biaya overhead yang dihitung dengan tepat akan memastikan harga jual tetap kompetitif, tapi tetap memberi margin keuntungan yang layak.

Baca Juga: 8 Cara Menentukan Harga Jual Produk Anda

Biaya overhead bisa jadi indikator apakah proses produksi berjalan dengan efisien atau tidak. Kalau biaya overhead terlalu tinggi, itu bisa jadi tanda ada yang perlu diperbaiki di pabrik, entah itu efisiensi tenaga kerja atau perawatan mesin.

Tanpa perhitungan yang jelas, ada risiko salah alokasi biaya, misalnya biaya overhead yang "nyasar" ke produk tertentu. Akibatnya, produk itu terlihat terlalu mahal dibanding yang lain. Nah, perhitungan overhead yang baik, akan memastikan alokasi biaya lebih adil dan sesuai dengan penggunaan sebenarnya.

Biaya overhead adalah bagian besar dari total biaya perusahaan. Jadi, kalau tidak dihitung, gambaran keuangannya sudah pasti tidak akan akurat. Sehingga kemungkinan perusahaan tidak siap menghadapi tantangan keuangan, seperti kenaikan harga bahan baku atau energi, jelas semakin besar.

Namun, menghitung biaya overhead secara manual sering kali memakan waktu dan rentan terhadap kesalahan. Untuk mengatasi masalah ini, Anda bisa mempertimbangkan aplikasi pembukuan keuangan seperti Beecloud. Beecloud punya fitur pencatatan otomatis, yang bisa memantau biaya overhead pabrik sekaligus mengelola laporan keuangan bisnis Anda secara lebih efisien.

Termasuk dalam menghitung biaya overhead, Beecloud juga bisa membantu. Bersamanya, Anda bisa dengan mudah mencatat dan mengelola biaya overhead seperti biaya listrik, air, sewa, dan biaya administrasi lainnya. Penasaran gimana cara kerjanya? Silakan klik link banner di bawah untuk informasi selengkapnya!