Biaya dan beban merupakan hal yang tidak asing bagi pebisnis seperti Anda. Namun masih banyak orang yang bingung membedakan apakah suatu pengeluaran itu masuk ke dalam akun biaya atau beban. Kedua jenis pengeluaran ini kerap kali disamakan padahal keduanya memiliki fungsi dan peran yang sangat berbeda.

Jika Anda masih bingung simak artikel ini sampai selesai. Dan bagi Anda yang sudah paham tidak ada salahnya untuk sekedar mengingatkan kembali.

Biaya dan Beban (Sumber: Freepik.com)

Berikut beberapa poin yang membedakan biaya dan beban:

Hal pertama yang membedakan beban dan biaya yang paling dasar adalah definisi keduanya, secara pengertian beban adalah semua pengeluaran untuk mendapatkan suatu barang atau jasa. Atau bisa juga diartikan jika biaya merupakan keuangan yang harus dikeluarkan oleh perusahaan untuk mendapatkan barang atau jasa, yang bertujuan untuk mendapatkan keuntungan.

Sedangkan expense atau beban adalah suatu pengorbanan yang harus dikeluarkan atau diperlukan untuk merealisasikan sebuah hasil. Bisa juga diartikan jika beban merupakan pengorbanan atau pengeluaran dari sumber-sumber ekonomi yang dapat dinilai dengan nilai uang untuk merealisasikan jumlah pendapatan pada satu periode. Contoh beban kendaraan, gedung, listrik, administrasi, biaya penjualan, atau biaya overhead dan lain sebagainya.

Perbedaan kedua adalah dari segi waktu pengakuan, dimana beban akan diakui saat pembelian atau penggunaan barang atau jasa yang terkait dengan kegiatan operasional perusahaan. Misalnya, biaya bahan baku diakui saat bahan baku diterima atau dibeli. Sedangkan beban akan diakui ketika terjadi pengeluaran dalam periode akuntansi tertentu. Misalnya, biaya gaji karyawan yang dibayar bulanan diakui sebagai beban pada bulan tersebut.

Selain dari segi waktu pengakuan, nilai yang dikeluarkan kedua jenis pengeluaran ini juga cenderung berbeda, dimana jumlah uang yang dikeluarkan pada biaya akan nilainya besar karena berasal dari pengeluaran modal, berbeda dengan beban dimana jumlah uang yang dikeluarkan untuk beban memiliki nilai yang kecil karena berdasarkan pengeluaran pendapatan.

Perbedaan biaya dan beban juga terletak pada peran dan klasifikasinya dalam laporan akuntansi, dimana biaya termasuk dalam laporan neraca sebagai bagian dari aktiva perusahaan. Biaya bahan baku yang belum digunakan akan dicatat sebagai persediaan, sedangkan biaya peralatan produksi akan dicatat sebagai aset tetap.

Kemudian, Beban termasuk dalam laporan laba rugi sebagai pengurang pendapatan atau sebagai pengeluaran yang terkait dengan kegiatan operasional perusahaan. Beban mengurangi laba kotor dan laba bersih yang dilaporkan.

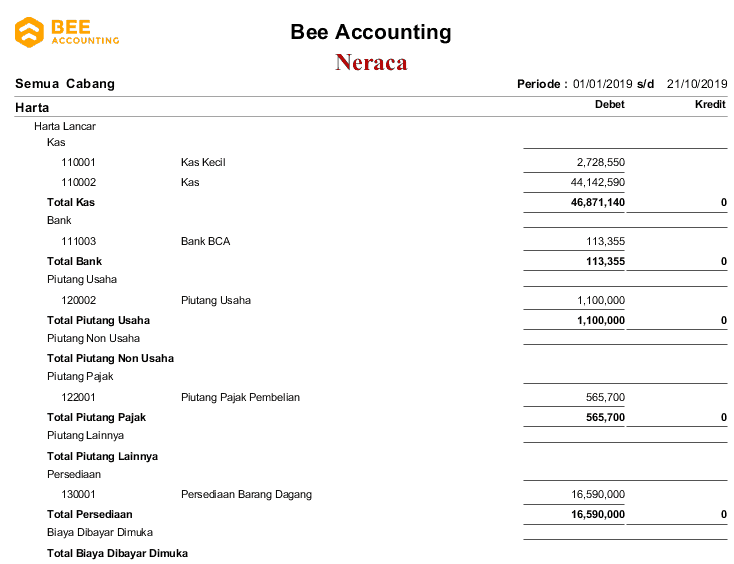

Perlu digaris bawahi biaya pada laporan keuangan letaknya ada di laporan neraca, sedangkan beban pada laporan keuangan letaknya di laporan laba-rugi.

Laporan Neraca Saldo Menggunakan Software (Sumber: Bee.id)

Beban dalam Laporan Laba Rugi adalah jumlah biaya atau pengeluaran yang perusahaan atau entitas alami dalam operasionalnya untuk menghasilkan pendapatan. Ini termasuk berbagai jenis biaya, seperti biaya produksi, biaya tenaga kerja, biaya administrasi, biaya bunga, dan lain-lain.

Beban ini dikurangkan dari pendapatan untuk menghitung laba bersih atau rugi bersih suatu perusahaan dalam periode tertentu. Dalam konteks laporan keuangan, beban adalah salah satu komponen penting yang digunakan untuk menilai kinerja keuangan suatu entitas.

Berikutnya adalah dalam hal penentuan harga jual barang, mengingat keduanya sangat berpengaruh dalam menentukan harga jual karena terhitung dalam perhitungan harga pokok produksi.

Secara rinci biaya digunakan dalam perhitungan harga pokok produksi (HPP) atau harga jual produk. Biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik digabungkan untuk menghitung HPP, yang kemudian dapat menjadi dasar untuk menentukan harga jual.

Kemudian untuk beban tidak secara langsung mempengaruhi harga jual produk atau jasa. Namun, beban dapat mempengaruhi laba bersih dengan mengurangi pendapatan yang dihasilkan. Misalnya, biaya penjualan yang tinggi akan mengurangi laba bersih yang diperoleh dari penjualan.

Perbedaan biaya dan beban kelima adalah sifat keduanya, Biaya bersifat permanen dan terus ada dalam perusahaan hingga digunakan atau dihabiskan. Misalnya, biaya peralatan produksi akan tetap ada dalam neraca hingga peralatan tersebut disusutkan atau dihentikan penggunaannya. Artinya periode Akuntansinya lebih dari 1 tahun dan dianggap sebagai bagian dari pengeluaran modal.

Sedangkan beban bersifat sementara dan terjadi dalam periode tertentu. Setelah periode berakhir, beban tidak lagi ada dalam perusahaan. Misalnya, beban gaji karyawan yang terjadi dalam satu bulan akan dihapus dari laporan laba rugi pada bulan berikutnya. Kebalikan dari biaya periode Akuntansi dari beban tidak lebih dari 1 tahun.

Perbedaan selanjutnya adalah proses pengendaliannya, dimana biaya dapat dikendalikan melalui manajemen persediaan, pemilihan vendor atau pemasok yang lebih hemat biaya, serta pengendalian biaya produksi. Perusahaan dapat melakukan negosiasi dengan pemasok untuk mendapatkan harga yang lebih baik atau meningkatkan efisiensi produksi untuk mengurangi biaya.

Kemudian pada proses pengendalian beban cenderung lebih sulit dikendalikan secara langsung karena terkait dengan kegiatan operasional harian yang diperlukan untuk menjalankan bisnis. Meskipun demikian, perusahaan masih dapat mengelola beban dengan pengendalian biaya overhead, perencanaan anggaran, dan evaluasi kinerja untuk mengidentifikasi area yang memerlukan efisiensi.

Perbedaan dasar yang terakhir adalah jenis-jenis dan pengelompokan pengeluaran keuangan perusahaan. Biaya dapat mencakup berbagai jenis, seperti biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik, biaya peralatan, dan biaya lain yang terkait langsung dengan produksi atau operasional perusahaan.

Sedangkan beban mencakup berbagai jenis biaya yang terkait dengan operasional perusahaan, termasuk beban administrasi, beban penjualan, beban bunga, beban penyusutan, beban pajak, dan biaya operasional lainnya

Dalam kesimpulannya, perbedaan utama antara biaya dan beban terletak pada pengakuan waktu, klasifikasi dalam laporan keuangan, pengaruh terhadap laba bersih, serta sifat permanen atau sementara. Memahami perbedaan ini penting dalam pengelolaan keuangan perusahaan dan analisis kinerja keuangan.

Beban dan biaya merupakan dua hal yang berbeda. Jika beban letak laporannya ada dibagian laporan laba-rugi sedangkan biaya bisa Anda lihat di laporan neraca. Membuat laporan laba rugi dan neraca adalah suatu keharusan bagi sebuah perusahaan.

Karena tanpa kedua laporan itu Anda tidak bisa membuat laporan keuangan. Untuk membuat laporan keuangan dengan mudah dan cepat Anda bisa menggunakan software akuntansi Beeaccounting.

Dengan menggunakan Beeaccounting Anda hanya perlu menginput seluruh transaksi yang ada. Setelah itu biarkan sistem Beeaccounting yang akan mengelolanya menjadi laporan laba rugi, neraca. Beeaccounting juga sudah dilengkapi dengan fitur-fitur yang lengkap mulai dari laporan stock barang, laporan produksi, arus kas dan juga laba rugi.

Sekian informasi tentang perbedaan biaya dan beban hingga solusi mudah dalam pengolahannya dengan menggunakan software akuntansi Beeaccounting. Semoga bermanfaat dan sampai jumpa di artikel berikutnya.