Aset lancar adalah salah satu komponen penting dalam laporan keuangan perusahaan yang mencerminkan sumber daya yang diharapkan dapat dikonversi menjadi uang tunai atau digunakan dalam waktu kurang dari satu tahun. Lantas, yang termasuk aset lancar apa saja?

Dalam artikel ini kita akan membahas tentang pengertian, karakteristik, jenis dan contoh aset perusahaan yang termasuk aset lancar, lengkap dengan cara menghitungnya!

Apa saja yang termasuk aset lancar? Kas, setara kas dan bahkan persediaan barang (credit: Freepik.com)

Aset lancar juga disebut dengan aktiva lancar. Menurut Kasmir (2013) Aset lancar adalah harta perusahaan yang dapat dijadikan uang dalam waktu maksimal 1 tahun. Aset ini biasanya terdiri dari berbagai bentuk seperti kas, piutang usaha, persediaan barang, dan surat berharga yang mudah dijual.

Pengertian yang sama juga dipaparkan oleh Carl. S, Warren, dkk (2014), jika aset lancar adalah kas atau aset lain perusahaan yang diharapkan dapat diubah menjadi uang atau dijual dalam waktu satu tahun atau kurang dari operasi normal perusahaan.

Dari dua pengertian ahli di atas, dapat disimpulkan bahwa aset lancar merupakan bentuk aset yang memiliki sifat likuid atau mudah diubah menjadi uang tunai dalam jangka waktu kurang dari satu tahun.

Baca Juga: Mengenal Aset Lancar, Pengertian, Jenis, dan Contohnya

Ada beberapa fungsi aset lancar bagi perusahaan, berikut diantaranya:

Fungsi aset lancar yang pertama adalah untuk memastikan perusahaan memiliki dana yang cukup untuk memenuhi kewajiban jangka pendek, seperti membayar utang atau biaya operasional sehari-hari.

Aset lancar seperti kas dan piutang membantu dalam membiayai kegiatan operasional harian, seperti pembelian bahan baku, pembayaran gaji karyawan, dan biaya lain yang mendukung kelancaran bisnis.

Aset lancar dapat digunakan sebagai sumber pembiayaan jangka pendek tanpa perlu mencari pinjaman eksternal. Contohnya, persediaan yang dijual akan menghasilkan kas yang bisa digunakan untuk keperluan mendesak.

Kreditur akan menilai kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya melalui aset lancar. Semakin baik pengelolaan aset lancar, semakin tinggi kepercayaan kreditur dalam memberikan pinjaman.

Terakhir, dapat digunakan untuk mengurangi resiko likuiditas, dimana dengan pengelolaan aset lancar yang baik, perusahaan dapat mengurangi risiko kekurangan kas untuk membayar kewajiban mendesak, sehingga dapat mencegah kebangkrutan atau masalah keuangan yang serius.

Baca Juga: Risiko Likuiditas Adalah: Penyebab, dan Cara Mengatasinya

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) 1 tahun 2018, terdapat 5 karakteristik aset lancar, berikut diantaranya:

Uang Tunai adalah Salah Satu Aset Lancar (Sumber: Freepik.com)

Yang termasuk aset lancar apa saja? Dalam Djarwanto (2010), yang sebagai aset lancar adalah sebagai berikut:

Kas adalah bentuk uang tunai dan alat pembayaran lainnya yang digunakan untuk membiayai operasi perusahaan. Hal ini berfungsi untuk memastikan kelancaran operasional dan memenuhi kewajiban keuangan.

Investasi jangka pendek mencakup obligasi pemerintah, obligasi perusahaan, surat-surat hutang, dan saham perusahaan lain yang dibeli dengan tujuan untuk dijual kembali. Aset ini memiliki likuiditas tinggi dan diharapkan dapat dengan cepat diuangkan.

Wesel tagih adalah tagihan perusahaan kepada pihak lain yang dinyatakan dalam bentuk promes. Ini menunjukkan bahwa pihak yang berutang berjanji untuk membayar jumlah tertentu kepada perusahaan dalam waktu yang disepakati.

Piutang dagang mencakup keseluruhan tagihan atas langganan yang timbul dari penjualan barang atau jasa secara kredit. Ini mencerminkan jumlah uang yang diharapkan akan diterima perusahaan dari pelanggan.

Kemudian ada penghasilan yang belum diterima, ni merujuk pada penghasilan yang sudah menjadi hak perusahaan karena telah memberikan jasa kepada pihak lain.

Tetapi pembayaran atas jasa tersebut belum diterima. Ini juga dianggap sebagai tagihan yang menunjukkan potensi pemasukan di masa depan.

Persediaan barang adalah barang dagangan yang dibeli untuk dijual kembali dan masih ada pada saat penyusunan neraca. Inventory ni merupakan aset penting karena terkait langsung dengan pendapatan perusahaan dari penjualan.

Terkahir ada biaya yang dibayar dimuka, yakni pengeluaran yang telah dilakukan untuk memperoleh jasa dari pihak lain, tetapi belum diakui sebagai biaya karena jasa tersebut belum diterima. Biaya yang dibayar dimuka ini mencerminkan aset yang diharapkan dapat memberikan manfaat di masa mendatang.

Sedangkan rekening-rekening yang termasuk dalam aset lancar menurut Baridwan (2012), adalah sebagai berikut:

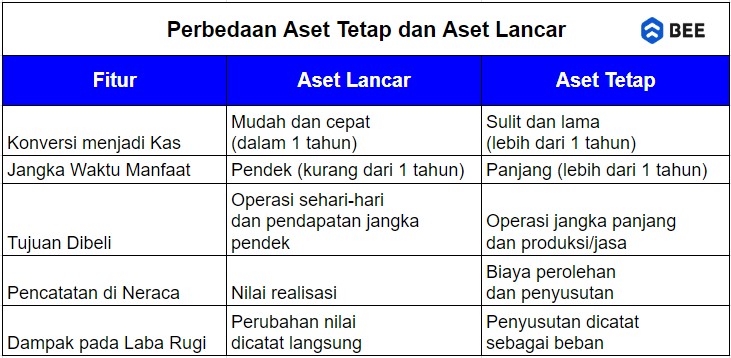

Tabel Perbedaan Aset Tetap Dan Aset Lancar (Credit: bee.id)

Perbedaan utama antara aset lancar dan aset tidak lancar terletak pada likuiditas dan jangka waktu penggunaannya. Aset lancar dirancang untuk memenuhi kebutuhan operasional jangka pendek dan memiliki likuiditas yang tinggi.

Sedangkan aset tidak lancar berfokus pada investasi dan pertumbuhan jangka panjang dengan likuiditas yang lebih rendah. Keduanya memiliki peran penting dalam kesehatan dan kinerja keuangan perusahaan.

Sederhananya, aset lancar adalah aset perusahaan yang mudah diubah menjadi uang tunai dan digunakan dalam kurun waktu maksimal satu tahun.

Aset lancar apa saja? Yang termasuk aset lancar diantaranya adalah kas, setara kas, piutang usaha, wesel tagih, persediaan barang, biaya dibayar dimuka, penghasilan yang belum diterima, dan aset lainnya yang tergolong aset lancar. Semoga bermanfaat!