Pada urusan akuntansi perusahaan, Catatan Atas Laporan Keuangan (CALK) menjadi salah satu laporan bagian dari 5 komponen laporan keuangan, yang digunakan sebagai penjelasan tambahan dari laporan keuangan yang sudah dibuat sebelumnya,

Karena itu, pembukuan atau pencatatan dalam CALK menjadi hal yang dapat membantu dalam memahami laporan dan rincian keuangan perusahaan tanpa rasa bingung berlebih. Lalu, apa saja unsur CALK dan bagaimana cara membuat CALK? Simak penjelasan lengkapnya pada artikel di bawah ini!

Pengertian Catatan Atas Laporan Keuangan Menurut Psak (Credit: bee.id)

Berdasarkan penjelasan dalam Pernyataan Standar Akuntansi Keuangan (PSAK), catatan atas laporan keuangan adalah laporan yang disusun untuk menyajikan informasi tentang dasar penyusunan laporan dan kebijakan akuntansi yang digunakan, dengan menginformasikan informasi yang disyaratkan oleh standar akuntansi keuangan atau SAK, yang tidak disajikan di bagian dalam laporan keuangan manapun.

Sederhananya, CALK adalah bagian dari laporan keuangan yang memberikan penjelasan lebih rinci tentang angka-angka tertentu yang ada di laporan keuangan sehingga bisa dinilia sebagai lebih komprehensif.

Adapun laporan keuangan yang dimaksud adalah laporan posisi keuangan, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas. CALK berisi informasi tambahan terkait keuangan yang membantu pemangku kepentingan memahami konteks di balik angka-angka tersebut, termasuk kebijakan akuntansi, rincian aset dan kewajiban, serta risiko yang dihadapi perusahaan

Berikut beberapa fungsi dari dibuatnya CALK ini:

Salah satu fungsi catatan atas laporan keuangan yaitu untuk membantu menjelaskan angka-angka dari laporan keuangan utama. Misalnya, jika dalam laporan keuangan tercantum aset tetap senilai Rp10 miliar, CALK akan menjelaskan secara rinci bagaimana aset tersebut diperoleh, metode penyusutannya, masa manfaatnya, dan apakah ada pembatasan penggunaannya.

Selain itu, laporan ini juga menjelaskan tentang kebijakan akuntansi yang digunakan, serta informasi tambahan lainnya, untuk memberikan nilai yang lebih komprehensif bagi para penggunanya.

Berikutnya adalah memberikan informasi terkait sumber daya yang tersedia dan dikelola oleh perusahaan, seperti seperti kapasitas produksi, cadangan kas, jam kerja, inventaris, mekanisme pengiriman, dan persentase work in progress (WIP).

Hal ini bertujuan agar kepentingan dapat memahami bagaimana perusahaan mengelola sumber daya yang dimilikinya serta menilai efisiensi dan efektivitas operasionalnya.

Tidak hanya itu saja, laporan ini juga bisa menjadi dasar bagi pemangku kepentingan dalam proses pengambilan keputusan. Hal ini karena CALK dapat memberikan informasi yang sesuai dengan standar akuntansi yang berlaku, sehingga pemangku kepentingan dapat memperoleh gambaran yang lebih jelas terhadap kondisi keuangan, operasional, serta potensi risiko yang dihadapi perusahaan.

Fungsi catatan atas laporan keuangan berikutnya adalah memberikan informasi terkait potensi pendapatan yang akan didapatkan perusahaan di masa depan. Dengan cara apa?

Dengan mengungkapkan aset dan kewajiban ekonomi, CALK memberikan gambaran mengenai potensi pendapatan perusahaan. Hal ini memungkinkan manajemen untuk menentukan tingkat ekspansi yang tepat.

Membuat suatu CALK tidak dapat dilakukan dengan asal-asalan. Anda harus memahami bahwa terdapat unsur-unsur yang harus tertera di dalamnya. Mengutip dari Salinan Surat Edaran otoritas Jasa Keuangan Nomor 9//SEOJK.03/2015, ada 5 komponen dalam CALK, selain pendahuluan atau bab umum.

Rincian apa saja yang wajib diungkapkan dalam catatan atas laporan keuangan adalah sebagai berikut:

Bagian Umum Catatan Atas Laporan Keuangan (Credit: idx.co.id)

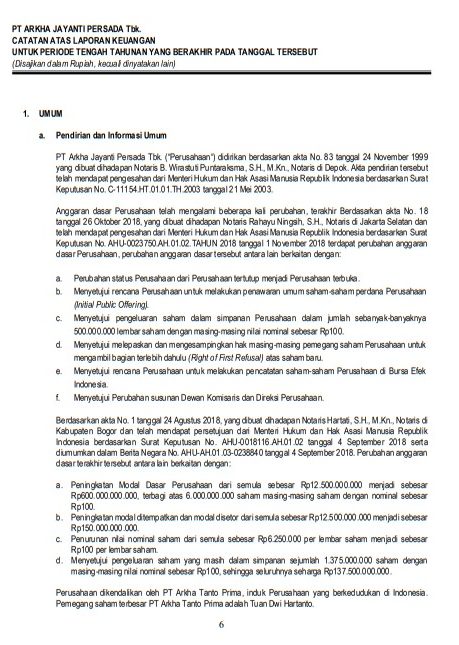

Unsur ini merupakan pemaparan mengenai sejarah serta latar belakang suatu perusahaan berdiri. Di samping itu, harus terdapat pula paparan tentang visi dan misi perusahaan, rincian AD/ART perusahaan, penawaran saham, status badan hukum, serta kebijakan-kebijakan perusahaan yang lain.

Ikhtisar Kebijakan Akuntansi Dalam Calk (Credit: idx.co.id)

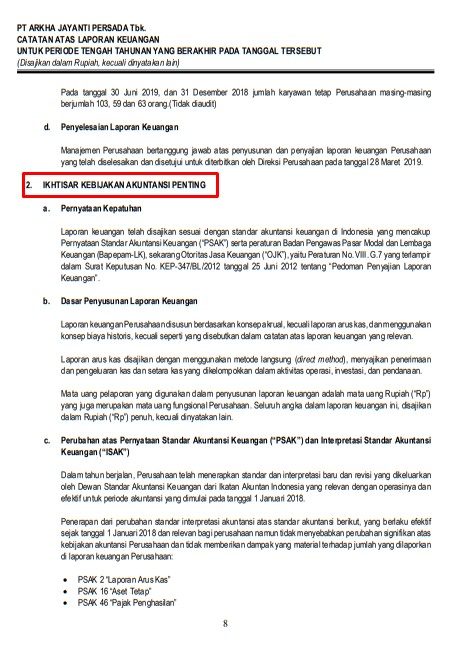

Komponen yang harus ada dalam penyusunan laporan ini selanjutnya adalah dasar penyusunan dan kebijakan akuntansi yang sah dan yang telah digunakan oleh perusahaan dalam penyusunan laporannya.

Informasi ini mencakup tentang mencakup metode akuntansi yang digunakan dalam pencatatan transaksi dan pengakuan pendapatan serta beban. Beban adalah biaya yang sudah dikeluarkan perusahaan selama operasional. sedanhkan dana yang didapatkan perusahaan dalam periode ini adalah pendapatan.

Contoh dari bab ini adalah misalnya perusahaan harus menjelaskan apakah menggunakan metode penyusutan garis lurus atau saldo menurun dalam pencatatan aset tetap. Selain itu, kebijakan terkait penilaian persediaan, pengakuan liabilitas, dan metode konversi mata uang asing juga harus diungkapkan dengan jelas.

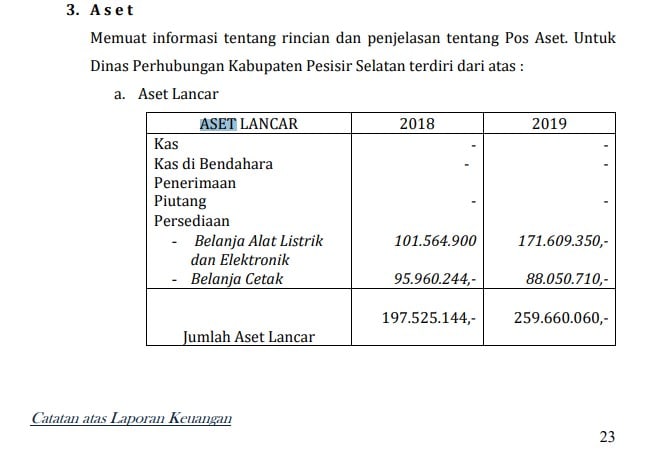

Contoh Pos Aset Lancar dalam Calk (Credit: bee.id)

Selanjutnya penjelasan komponen atau informasi kepada pembaca terkait apa yang tidak disajikan di laporan keuangan utama. Informasi ini bisa berupa subklasifikasi pos tertentu dalam neraca atau laporan laba rugi, yang harus dijelaskan secara rinci dalam CALK.

Misalnya, jika laporan posisi keuangan mencantumkan akun "Aset Lancar Lainnya," CALK harus memberikan penjelasan lebih lanjut mengenai rincian akun tersebut, seperti piutang lain-lain atau uang muka pembelian.

Selain informasi yang diwajibkan, CALK juga menyajikan informasi tambahan yang diperlukan agar laporan utama lebih transparan dan dapat dipahami secara wajar. Informasi ini bisa mencakup kewajiban kontinjensi, komitmen perusahaan, atau asumsi yang digunakan dalam penyusunan laporan keuangan.

Misalnya, jika perusahaan memiliki utang jangka panjang dengan jadwal pembayaran yang spesifik, informasi ini harus dijelaskan secara rinci agar para pemangku kepentingan dapat memahami implikasinya terhadap kondisi keuangan perusahaan.

Contoh penjelasan pos pos material dalam CALK (Credit: bee.id)

Dalam penyusunan laporan keuangan, terdapat pos-pos yang memiliki nilai material dan harus dijelaskan secara rinci dalam CALK. Pos material adalah pos yang memiliki dampak signifikan terhadap laporan utama dan dapat mempengaruhi keputusan pengguna laporan.

Selain itu, pos-pos yang bersifat khusus tetap harus diungkapkan dalam CALK meskipun tidak bersifat material. Pos-Pos ini berasal dari laporan utama, termasuk laporan posisi keuangan, laba rugi, laporan perubahan ekuitas, hingga arus kas.

Butuh catatan atas laporan keuangan pdf, klik ikon di bawah ini!

Jika CALK ini disusun oleh pemerintah daerah/pusat, maka laporan realisasi anggaran juga termasuk didalamnya. Sedangkan untuk organisasi atau bisnis, laporan realisasi anggaran, atau laporan realisasi pendapatan biasanya tidak dicantumkan.

BACA JUGA: Contoh Template Laporan Realisasi Anggaran dan Cara Buatnya

Jika dalam laporan utama terdapat pos yang merupakan hasil penggabungan beberapa pos sejenis, maka CALK harus merinci unsur utama dari pos tersebut. Hal ini bertujuan untuk memberikan pemahaman yang lebih mendalam mengenai isi dari setiap pos yang dilaporkan.

Misalnya, jika dalam laporan laba rugi terdapat akun "Beban Operasional," CALK harus menjelaskan komponen dari beban tersebut, seperti beban listrik, sewa, gaji karyawan, dan biaya pemasaran. Dengan demikian, pembaca laporan keuangan dapat memahami struktur biaya perusahaan secara lebih detail.

Proses Pembuatan Laporan Keuangan Perusahaan Berdasarkan aturan SAK EMKM 2016:43, Anda dapat membuat CALK dengan langkah-langkah berikut ini.

Struktur atau gambaran dasar perusahaan dapat berisi informasi mengenai nomor dan tanggal akta pendirian, rangkuman riwayat perusahaan, lokasi perusahaan atau kegiatan, ranah usaha utama, dan tanggal perusahaan mulai beroperasi.

Di samping itu, langkah ini juga dapat memuat informasi mengenai penawaran umum efek perusahaan yang terdiri dari tanggal efektif penawaran umum perdana, tempat pencatatan efek, jenis serta banyak efek penawaran, serta kebijakan perusahaan. Bisa pula ditambah dengan informasi mengenai direksi, lalu komisaris, serta karyawan, dan struktur perusahaan serta anak perusahaan.

Berikutnya, Anda harus memuat penerapan pernyataan dan interpretasi Standar Akuntansi Keuangan berdasarkan aturan yang berlaku dalam sebuah Catatan Atas Laporan Keuangan.

Pada struktur ini, informasi harus dibuat dengan isi dasar penyusunan laporan, kepatuhan terhadap Standar Akuntansi Keuangan, piutang usaha, aset tetap, serta informasi penting lainnya.

Dalam sebuah CALK juga harus memuat informasi tambahan pada pos yang telah disajikan. Jadi sebelum itu, Anda harus memiliki laporan keuangan yang jelas dan bisa dipertanggungjawabkan agar agar informasi yang disajikan dalam CALK juga akurat, transparan, dan dapat dipertanggungjawabkan kepada pemangku kepentingan.

Masih bingung tentang bagaimana cara membuat laporan keuangan? Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud, mulai dari mencatat tarsaksi, urus stok barang, mengelola aset dari nilai aset tetap, aset lancar dan aset lainnya. Dan yang paling penting, Anda bisa membuat laporan keuangan langsung jadi.

Klik banner di atas untuk dapatkan gratis uji coba sekarang juga!

Tanpa laporan keuangan, perusahaan tidak dapat mengukur kinerja hingga perkembangan perusahaan selama periode yang diketahui. Sayangnya hal ini tidak disadari oleh beberapa perusahaan yang baru berkembang.