Akuntansi keuangan adalah sebuah cabang akuntansi yang memiliki keterkaitan dengan laporan mengenai informasi keuangan yang ditujukkan untuk pihak eksternal.

Fungsi dari akuntansi keuangan cukup krusial bagi perkembangan bisnis dan perusahaan, karena secara umum akuntansi berfungsi sebagai pengelolaan keuangan bisnis. Apa saja?

Informasi selengkapnya simak di bawah ini.

Akuntansi keuangan adalah Bagian dari Serangkaian Laporan Sebuah Bisnis (Sumber: Freepik.com)

Secara pengertian, menurut Sugiarto (2002) akuntansi keuangan adalah bagian bidang akuntansi yang memiliki fokus kerja untuk menyiapkan laporan keuangan perusahaan yang dilakukan secara bertahap.

Kinerja akuntansi keuangan tidak jauh dari hal-hal yang berkaitan dengan penyusunan laporan, analisis keuangan, pencatatan transaksi keuangan dan lain sebagainya.

Karena pada dasarnya fungsi dari akuntansi adalah sebagai alat atau cara mengidentifikasi, menganalisis serta merekam setiap kejadian yang terjadi di perusahaan yang diukur dalam kurun waktu satu periode, sebagai penerapan keputusan operasional usaha.

Dari kinerjanya ini bisa dikatakan sebagai proses penyusunan laporan keuangan perusahaan secara keseluruhan yang berfungsi sebagai laporan keuangan yang akan disampaikan dari pihak internal maupun pihak eksternal.

Pendapat lainnya juga menyatakan jika akuntansi keuangan adalah salah satu bidang akuntansi yang inti tugasnya ada pada penyiapan laporan keuangan secara bertahan.

Sebagai bentuk pertanggungjawaban dari pihak manajemen kepada pihak investor atau pemegang saham.

Pencatatan dan pelaporan daya kegiatan ekonomi yang dilakukan oleh akuntansi keuangan berupa informasi yang berkaitan dengan laporan berkala seperti balance sheet, income statement hingga laporan perubahan modal. Yang sudah ditentukan oleh standar akuntansi keuangan yang ditetapkan.

Baca Juga: Laporan Keuangan Menurut Standar Akuntansi Keuangan Indonesia

Laporan yang disampaikan nantinya akan digunakan sebagai bahan pertimbangan manajemen untuk mengambil keputusan bisnis di masa depan.

Secara umum ada 10 fungsi dari Akuntansi Keuangan, diantaranya:

Laporan Keuangan Bisa Dijadikan Bahan Diskusi dan Evaluasi (Sumber: Freepik.com)

Hasil laporan yang disampaikan akuntansi keuangan bisnis atau perusahaan berupa informasi terkait finansial perusahaan salah satunya mengenai laba dan rugi.

Informasi laba dan rugi menjadi salah satu informasi keuangan paling penting, karena dari laporan itu manajemen perusahaan mengetahui bagaimana kondisi dari bisnis yang sedang dijalankan.

Dengan adanya laporan laba dan rugi, pihak manajemen juga bisa mempertimbangkan apa yang harus mereka lakukan untuk perusahaan di masa depan.

Selain membantu mempengaruhi keputusan finansial perusahaan, adanya akuntansi keuangan juga bisa membantu pihak perusahaan membantu membagi keuntungan yang didapatkan kepada mereka yang berhak serta turut andil dalam proses tersebut.

Hak keuntungan ini mencakup secara keseluruhan, baik pihak internal seperti gaji karyawan atau pihak eksternal contohnya rekan dan investor perusahaan.

Tidak hanya berkaitan dengan material saja, akuntansi keuangan juga membantu perusahaan mengetahui seluruh manajemen yang dijalankan.

Mulai dari strategi penjualan yang digunakan, sehingga bisa membantu menemukan kalkulasi keuangan perusahaan yang nantinya akan dinilai apakah hak yang diberikan sudah sesuai dengan standar yang berlaku atau perlu ditambahkan.

Sudah menjadi tugas dari seorang akuntan memberikan laporan transaksi keuangan pada pihak perusahaan yang dilakukan dengan koordinasi dari pihak eksternal.

Laporan keuangan ini bersifat penting sekali, karena informasi keuangan yang dilaporkan akan menjadi bahan pertimbangan perusahaan mengambil langkah di masa depan.

Mulai dari bahan evaluasi hingga penyusunan kebijakan usaha dan strategi bisnis yang akan digunakan selanjutnya.

Bentuk dari laporan akuntansi keuangan harus struktural dan sistematis, utamanya pada laporan yang berkaitan dengan modal, pasiva, aktiva serta pajak dan kewajiban lainnya.

Ada tiga bentuk penyusunan laporan keuangan, diantaranya:

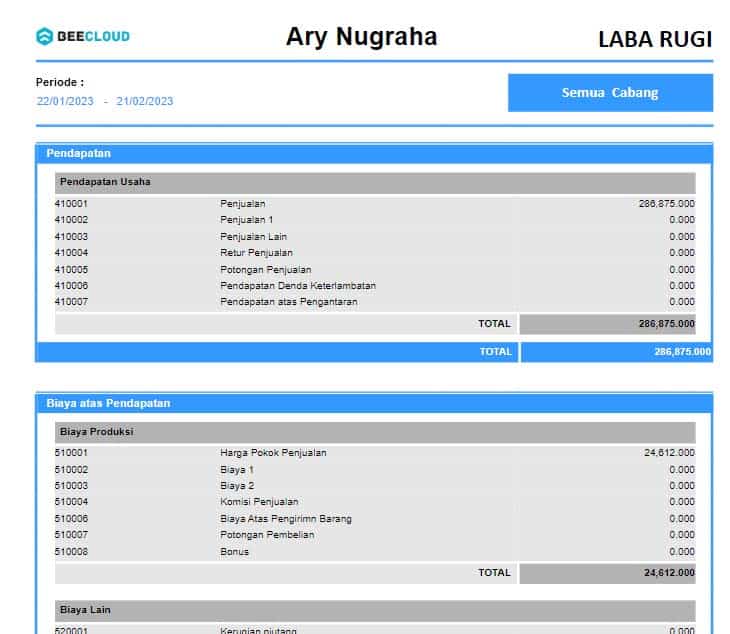

Contoh laporan laba rugi perusahaan (Credit: Bee.id)

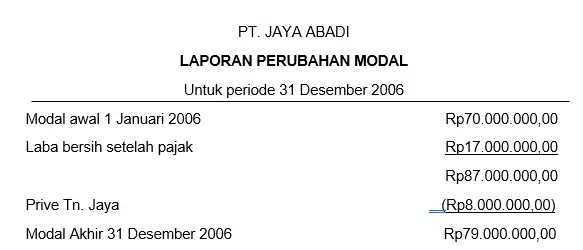

Contoh laporan perubahan modal

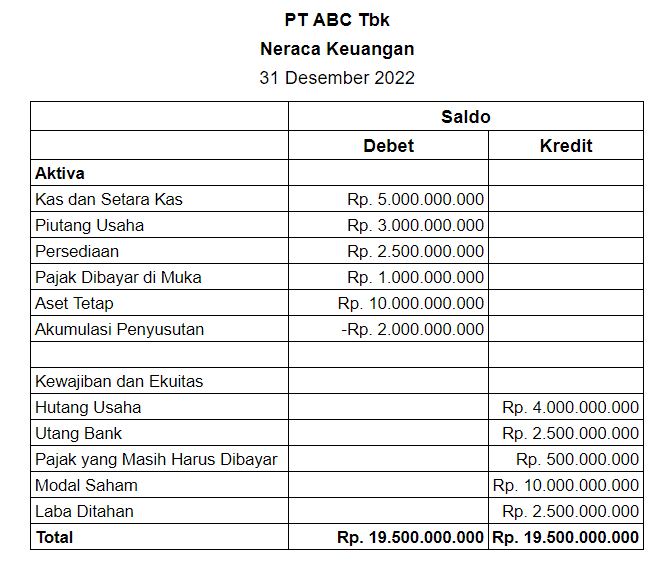

Contoh neraca keuangan perusahaan dagang (Credit: Bee.id)

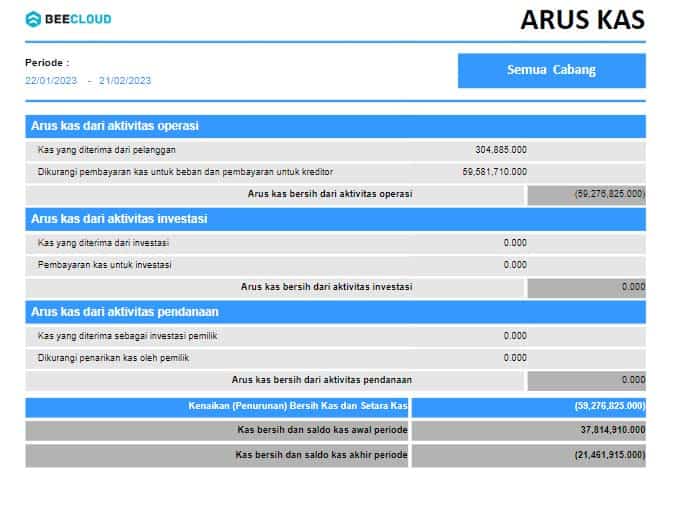

Contoh laporan arus kas (Credit: Bee.id)

Bentuk laporan dari akuntansi keuangan juga bisa dijadikan sebagai pengawasan laju transaksi finansial yang terjadi di perusahaan atau bisnis yang sedang Anda jalankan.

Pengawasan ini bertujuan untuk menghindari kesalahan, juga kemungkinan kecurangan yang dilakukan oleh oknum dari pihak perusahaan.

Karena dengan adanya laporan keuangan, setiap bentuk material masuk dan keluar dari perusahaan dicatat lengkap dengan keterangannya.

Fungsi dari akuntansi keuangan berikutnya adalah dasar pembuatan anggaran. Dari laporan keuangan yang disampaikan perusahaan bisa membuat perencanaan untuk mencapai sasaran yang sudah disusun sebelumnya.

Karena akan sangat tidak mungkin jika dalam pengembangan bisnis terutama instrumen anggaran dibuat asal tanpa mempertimbangkan keuangan dari perusahaan.

Kemudian, akuntansi keuangan juga berfungsi sebagai penyusunan data tetap yang berkaitan dengan siklus perubahan sumber ekonomi neto unit usaha.

Yang biasanya disebabkan oleh adanya aktivitas finansial yang bertujuan untuk meraih keuntungan. Contohnya, uang belanja perusahaan bisa dikurangi untuk mencegah tindakan pemborosan.

Dengan adanya laporan akuntansi keuangan yang sistematis dan detail akan membantu perusahaan menyusun rencana dan mencapai tujuan mereka.

Karena, dari data keuangan yang diberikan perusahaan akan melakukan perimbangan matang, mulai dari menyusun strategi hingga praktek pelaksanaannya.

Oleh sebab itu, kemampuan analisis seorang akuntan sangat diprioritaskan karena mereka menyampaikan data yang digunakan sebagai bahan evaluasi hingga perencanaan mencapai tujuan yang sudah disepakati sebelumnya.

Akuntansi keuangan juga memiliki peran dalam melakukan pemetaan penjualan dan persediaan barang material perusahaan, yang nantinya akan dimasukan dalam laporan pengeluaran perusahaan itu sendiri.

Akuntansi keuangan juga berperan sebagai alat untuk memonitor dan mengawasi setiap kegiatan yang dilakukan dalam perusahaan, guna menghindari potensi kerugian.

Proses ini akan berjalan sukses tidak hanya karena seorang akuntan saja melainkan juga kerja sama dari beberapa pihak perusahaan yang berkaitan berupa perintah koordinasi yang baik melalui kebijakan atau keputusan ekonomi.

Hasil yang disampaikan pada laporan keuangan merupakan data yang konkrit terkait kondisi finansial dari sebuah perusahaan.

Dan dari data inilah pihak manajemen bisa mempertimbangkan, merencanakan dan mengembangkan perusahaan di masa depan. Melalui evaluasi dan pembaharuan.

Standar Akuntansi Keuangan (SAK)

Setiap negara sudah pasti akan menentukan standar akuntansi keuangan masing-masing dengan tujuan membentuk keseragaman dalam laporan keuangan nantinya.

Selain itu, standar akuntansi keuangan (SAK) memiliki fungsi lain, yakni untuk memudahkan auditor dalam membaca, memahami, membandingkan laporan keuangan dengan entitas yang berbeda-beda.

Baca Juga: Standar Akuntansi Keuangan: Pengertian, Format dan Bentuk

Berikut penjelasan lebih lengkap terkait SAK yang berlaku di Indonesia.

Pertama adalah PSAK-IFRS singkatan dari Pernyataan Standar Akuntansi Keuangan-International Financial Report Standard), yang sudah diterapkan oleh Ikatan Akuntansi Indonesia (IAI) sejak tahun 2012.

Standar PSAK-IFRS digunakan untuk bisnis yang memiliki akuntabilitas publik, yakni sebuah bisnis yang telah atau akan terdaftar pada pasar modal perusahaan publik.

Contoh paling umum adalah BUMN, asuransi dan beberapa perusahaan lain yang terdaftar dalam pasar modal perusahaan publik.

Berikutnya ada SAK-ETAP atau Standar Akuntansi keuangan untuk Entitas Tanpa Akuntansi Publik yang digunakan untuk jenis perusahaan yang memiliki entitas akuntabilitas publiknya tidak terlalu signifikan, dengan laporan keuangannya ditujukan untuk pengguna eksternall,

Isi laporan keuangan dengan menggunakan ETAP tidak sekompleks IFRS yang mana tidak mencantumkan laporan laba rugi, penilaian untuk aset tetap, tidak wujud hingga jumlah properti investasi.

Jenis standar ini tepat untuk diterapkan pada bisnis kecil dan menengah dengan laporan keuangan tanpa perlu melakukan audit dari pihak lain.

Pernyataan Standar Akuntansi Syariah (PSAK-Syariah) biasa dijadikan pedoman laporan keuangan pada lembaga syariah, sepert pegadaian syariah, badan zakat, bank syariah dan sejenisnya.

Syandari ini ditetapkan berdasarkan acuan fatwa MUI (Majelis Ulama Indonesia) yang disusun dari standar penyajian laporan keuangan, penyajian laporan dan beberapa standar khusus untuk transaksi syariah.

Pemerintah Indonesia sendiri memiliki standar keuangan yang telah ditetapkan dalam peraturan pemerintah, dengan tujuan untuk entitas pemerintah dalam membuat laporan keuangannya.

Seperti LKPP (Laporan keuangan Pemerintah Pusat), LKPD (Laporan Keuangan Pemerintah Daerah), yang biasa diterapkan untuk standar keuangan pemerintah desa.

Dengan adanya SAP ini maka laporan keuangan pemerintah terjamin adanya partisipasi, akuntabilitas keuangan negara, transparansi untuk mewujudkan bagaimana pemerintahan yang baik dan bersih sebenarnya.

Tujuan dari Adanya Akuntansi Keuangan Salah Satunya, Memudahkan untuk Mengontrol Keuangan Bisnis (Sumber: Freepik.com)

Berkaitan dengan fungsi yang dijelaskan di atas, ada beberapa tujuan secara umum dari adanya praktek akuntansi keuangan, diantaranya:

Pada intinya penerapan akuntansi keuangan pada perusahaan akan memudahkan kegiatan bisnis usaha untuk berkembang secara efektif.

Namun sayangnya, pada realitanya masih banyak bisnis yang belum memiliki laporan keuangan yang memenuhi standar, hal ini bisa disebabkan karena adanya kemungkinan tidak semua pebisnis memiliki kemampuan dalam akuntansi atau menyewa jasa akuntan.

Jika memang ada biasanya masih menggunakan catatan manual yang terlihat repot apalagi ketika harus melakukan revisi dan sejenisnya.

Agar jadi bisnis cerdas yang bisa memanfaatkan peluang Anda bisa menggunakan Software Akuntansi Online Beecloud, software berbasis cloud dengan fitur keuangan beragam, mulai dari laporan neraca, laba rugi, stock, kas/ bank dan beberapa laporan lain yang sudah terintegrasi dengan akuntansi.

Dijamin akurat, dan mudah dikontrol di mana saja dan kapan saja, mengingat Beecloud menggunakan Cloud. Anda bisa berbisnis dimana saja dan kapan saja tanpa harus mengunjungi lokasi bisnis.

Untuk Anda pengguna pertama ada gratis Trial, segera daftarkan diri dan jadi kembangkan bisnis jadi lebih mudah dan efisien.