Dalam sebuah perusahaan atau usaha, aktiva tetap atau aset tetap menjadi bagian yang yang tidak terpisahkan dalam proses berlangsungnya sebuah bisnis. Dimana, aktiva ini berfungsi sebagai aset yang digunakan perusahaan untuk mendukung operasional bisnis dalam jangka panjang

Contohnya seperti seperti bangunan, mesin produksi, kendaraan, hingga peralatan kantor. Karena umur manfaatnya yang panjang, aktiva tetap membutuhkan pengelolaan dan pencatatan yang tepat agar perusahaan dapat menjaga efisiensi penggunaan, memantau penyusutan secara akurat, serta mengantisipasi kebutuhan peremajaan di masa mendatang.

Dalam artikel ini, kita akan membahas lebih lanjut apa saja yang termasuk aktiva tetap, bagaimana pengelolaannya, dan kenapa hal ini penting bagi kesehatan keuangan bisnis Anda.

Aktiva tetap adalah aset harta yang dimiliki dan dikuasai oleh perusahaan untuk digunakan dalam kegiatan operasional perusahaan. Karena hal itu, aktiva memiliki peran yang cukup besar agar produksi yang dihasilkan bisa sesuai dengan harapan.

Berdasarkan PSAK 16 paragraf 6, pengertian aktiva tetap adalah aset berwujud yang digunakan untuk proses produksi atau pengadaan barang dan jasa, untuk direntalkan kepada pihak lain atau tujuan administratif dan diharapkan memiliki masa manfaat lebih dari satu tahun. Contohnya seperti berikut:

Berdasarkan pernyataan Standar Akuntansi Keuangan (2009), aktiva tetap dapat diakui jika memiliki karakteristik sebagai berikut:

Jenis-Jenis Aktiva Tetap dan Contohnya (Credit: bee.id)

Aktiva atau aset tetap diklasifikasikan 2 kategori berdasarkan sudutnya, yakni sudut substansi, dan sudut disusutkan atau tidak aset tersebut.

Sudut pandang substansi adalah penilaian aset berdasarkan jenis fisik dan wujudnya, dalam hal ini aset tetap dikelompokkan kembali menjadi dua kelompok, yakni:

Aset tetap yang memiliki bentuk fisik dan dapat dilihat atau disentuh. Contohnya antara lain seperti tanah, gedung yang digunakan dalam operasional, kendaraan dan peralatan lainnya.

Sedangkan aktiva tidak berwujud adalah aset tetap memiliki bentuk fisik, namun tetap memiliki nilai ekonomi bagi entitas. Contohnya antara lain: hak paten, hak cipta, lisensi, software dan lain sebagainya.

Baca Juga: Contoh Intangible Assets dan Jenis-Jenisnya

Klasifikasi berikutnya adalah berdasarkan apakah aset tersebut mengalami penyusutan atau tidak selama masa penggunaannya. Jenis aset ini juga dibedakan kembali menjadi dua kelompok, yakni:

Yang dimaksud dengan depreciated plant assets adalah Aset yang memiliki masa manfaat terbatas dan mengalami depresiasi atau penurunan nilai seiring waktu karena pemakaian, keausan, atau faktor lain.

Oleh karena itu, nilai dari aset harus dihitung untuk mencatat alokasi biaya perolehan aset ke dalam laporan keuangan selama masa manfaatnya. Contohnya antara lain ada mesin, kendaraan, gedung, peralatan dan lain sebagainya, kecuali tanah.

Sedangkan undepreciated plant assets adalah aktiva tetap yang tidak mengalami penurunan nilai ekonomis seiring waktu. Biasanya aset ini memiliki masa manfaat yang tidak terbatas. Contohnya adalah tanah, karena nilai tanah tidak berkurang akibat pemakaian.

Seperti yang telah dijelaskan diatas, aktiva atau aset tetap memiliki nilai penyusutan dalam beberapa periode, kecuali aset yang tidak memiliki penyusutan, yaitu tanah. Nilai aktiva tersebut menyusut seiring dengan penggunaannya.

Dari penjelasan tersebut dapat disimpulkan bahwa penyusutan aktiva tetap adalah nilai atau harga yang didapatkan dari aktiva tetap karena penurunan nilai akibat penggunaannya dalam kegiatan operasional dalam periode tertentu. Apa saja faktor-faktor yang dapat mempengaruhi penyusutan aset tetap?

Ada beberapa faktor yang menyebabkan aktiva atau aset tetap mengalami penyusutan. Lalu apa saja faktor yang dimaksud? Simak penjelasannya berikut ini:

Untuk mengetahui berapa nilai penyusutan, ada 5 metode penyusutan aktiva tetap yang bisa Anda gunakan berikut ini:

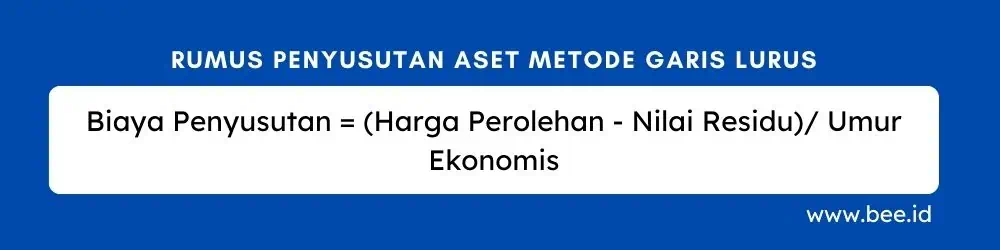

Yang pertama merupakan metode penyusutan dengan garis lurus atau yang biasa disebut dengan straight line method. Metode ini mengalokasikan beban penyusutan secara sama rata selama umur ekonomis aset.

Untuk menghitungnya, Anda bisa menggunakan rumus berikut ini:

Biaya Penyusutan = (Harga Perolehan - Nilai Residu)/ Umur Ekonomis

Metode garis lurus digunakan untuk barang yang fungsinya tidak terpengaruh besar kecilnya jumlah produk atau jasa yang dibuat. Contoh aktiva yang memakai metode penyusutan dengan garis lurus adalah peralatan kantor dan bangunan.

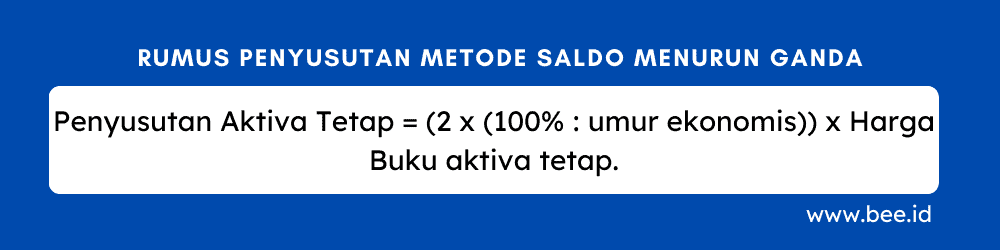

Yang kedua adalah metode penyusutan dengan saldo menurun ganda. Metode yang ini menentukan penyusutan dari aktiva tetap berdasarkan persentase yang dihitung dari harga buku pada tahun yang bersangkutan. Metode satu ini juga biasa disebut dengan metode double declining.

Ada rumus yang bisa untuk menggunakan metode penyusutan dengan saldo menurun ganda, yaitu:

Penyusutan Aktiva Tetap = (2 x (100% : umur ekonomis)) x Harga Buku aktiva tetap.

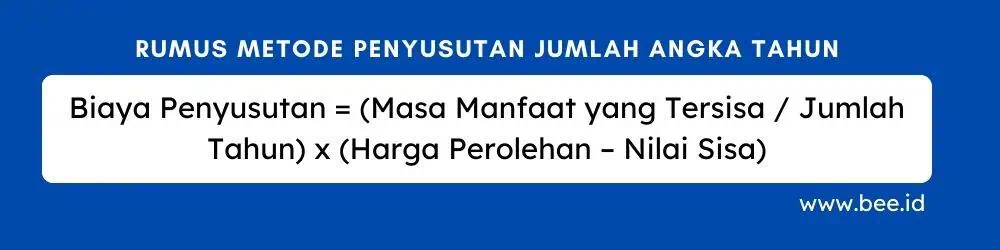

Ketiga adalah metode penyusutan jumlah angka tahun atau juga disebut dengan sum of the years digit method. Metode ini menghitung beban penyusutan dengan membagi beban berdasarkan jumlah angka tahun. Penyusutan aset lebih besar di awal masa penggunaan dan semakin menurun setiap tahun.

Untuk rumus yang digunakan pada metode penyusutan jumlah angka tahun, yaitu sebagai berikut:

Biaya Penyusutan = (Masa Manfaat yang Tersisa / Jumlah Tahun) x (Harga Perolehan – Nilai Sisa)

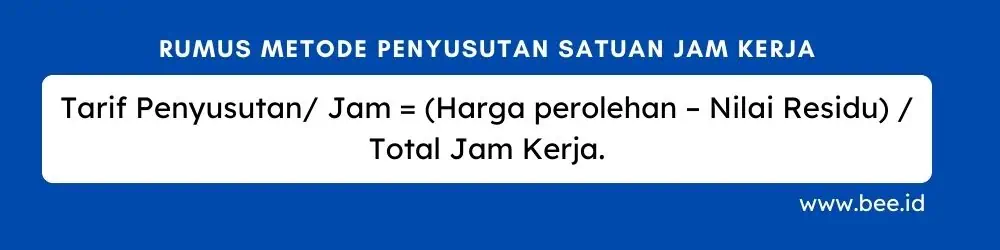

Metode yang keempat ada metode penyusutan satuan jam kerja atau yang biasa disebut dengan service hours method. Cara ini menggunakan jumlah jam kerja atau unit yang diproduksi selama periode tertentu untuk menghitung penyusutan. Metode ini cocok untuk aset yang digunakan berdasarkan waktu operasional atau jam kerja.

Rumus untuk menggunakan metode penyusutan satuan jam kerja adalah sebagai berikut:

Beban penyusutan per tahun = Jam kerja yang dicapai x Tarif penyusutan tiap jamnya.

Tarif penyusutan tiap jam = Harga perolehan – nilai residu : jumlah total jam kerja.

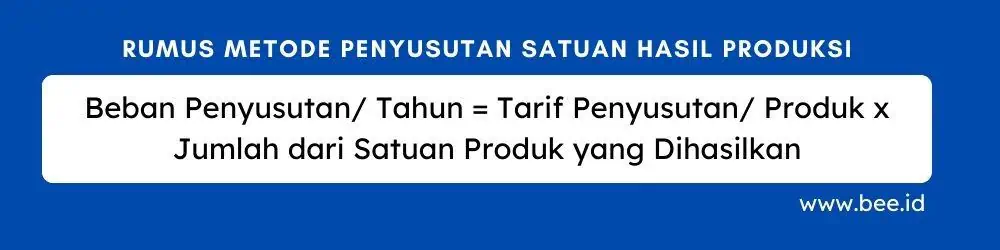

Dan yang kelima ada juga metode penyusutan satuan hasil produksi atau yang biasa disebut dengan productive output method. Metode menghitung penyusutan berdasarkan jumlah unit produk yang dihasilkan oleh aset tersebut. Metode ini cocok untuk aset yang produktivitasnya dapat diukur dengan unit output.

Untuk rumus yang digunakan dalam metode penyusutan satuan hasil produksi adalah sebagai berikut:

Beban penyusutan per tahun = Tarif penyusutan per produk x Jumlah dari satuan produk yang dihasilkan.

Ingin lebih tahu bagaimana contoh perhitungan penyusutan aset berdasarkan metodenya? cek artikel di bawah ini:

Baca Juga: Metode Perhitungan Penyusutan Aset Tetap dan Contohnya

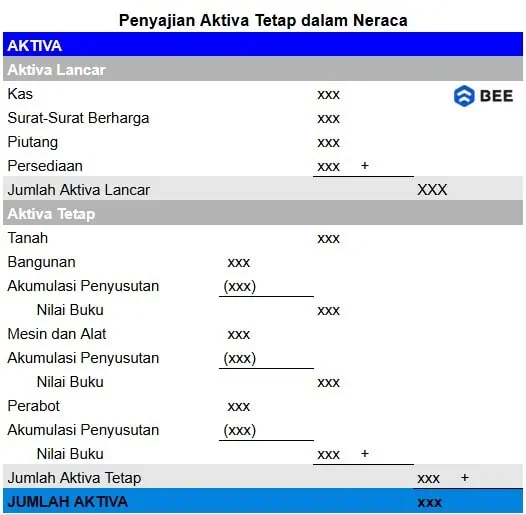

Secara umum, aset perusahaan disajikan dalam laporan neraca, dimana dalam laporan ini ditampilkan komposisi aset, kewajiban (liabilitas), dan ekuitas perusahaan secara seimbang.

Penyajian aset tetap dalam laporan keuangan bertujuan memberikan gambaran tentang kuantitas, jenis aset tetap yang dimiliki perusahaan, serta estimasi potensi arus kas keluar di masa mendatang.

Berdasarkan Standar Akuntansi Keuangan, penyajian aktiva tetap di neraca dilakukan berdasarkan nilai perolehan aktiva tetap dikurangi dengan akumulasi penyusutan aset.

Penyajiannya dilakukan dengan berurutan berdasarkan sifat permanennya, dimulai dari aset yang memiliki masa manfaat terpanjang (misalnya, tanah) hingga aset dengan masa manfaat lebih singkat (misalnya, peralatan atau mesin). Seperti tabel di bawah ini:

Penyajian Aktiva Tetap dalam Neraca (Credit: bee.id)

Nilai dari aktiva tetap yang dicatat dalam laporan neraca juga harus sesuai dengan harga perolehan. Apa itu harga perolehan? harga perolehan adalah semua pengeluaran yang diperlukan untuk mendapatkan aktiva dan pengeluaran lain agar aktiva tetap siap siap digunakan.

Menurut Juan dalam bukunya menjelaskan, jika seluruh pengorbanan ekonomi yang dikeluarkan untuk mendapatkan aset tetap hingga siap digunakan disebut dengan harga perolehan, adapun yang termasuk dalam harga perolehan adalah sebagai berikut:

Setiap metode perolehan aset tetap mencatat harga perolehan yang berbeda, namun prinsip dasar pencatatan adalah mencatat aset tetap berdasarkan biaya yang dikeluarkan untuk memperoleh dan menyiapkannya agar siap digunakan.

Berikut adalah penjelasan singkat mengenai berbagai cara pencatatan aset tetap berdasarkan perolehannya:

Jika aset tetap diperoleh dengan pembayaran tunai, maka pencatatan dilakukan dengan mencatat harga yang tercantum pada faktur dan menambahkan semua biaya yang diperlukan untuk menyiapkan aset agar siap digunakan.

Jika ada potongan tunai, maka potongan tersebut akan mengurangi harga perolehan aset. Dalam hal pembelian beberapa jenis aset sekaligus, seperti tanah dan gedung, harga perolehan dialokasikan berdasarkan harga pasar masing-masing aset.

Untuk pembelian dengan angsuran, harga perolehan aset tetap tidak mencakup bunga angsuran. Bunga yang dikenakan pada angsuran dicatat sebagai biaya bunga terpisah dan tidak dimasukkan dalam harga perolehan aset.

Setiap angsuran yang dibayar dicatat dengan mengurangi pokok pinjaman dan membebankan biaya bunga sesuai dengan pembayaran yang dilakukan.

Jika aset tetap diperoleh melalui pertukaran dengan surat berharga seperti saham atau obligasi, harga perolehan dicatat berdasarkan harga pasar surat berharga yang digunakan untuk pertukaran tersebut.

Jika harga pasar tidak tersedia, harga pertukaran ditentukan berdasarkan nilai pasar aset tetap yang diterima, atau dicatat senilai harga pasarnya. Selisih antara harga pertukaran dan nilai nominal surat berharga dicatat ke dalam rekening disagio atau agio.

ika aset tetap diperoleh melalui hadiah atau donasi, pencatatan biasanya dilakukan dengan mencatat harga pasar aset tersebut, meskipun biaya yang dikeluarkan untuk menerima hadiah atau donasi biasanya lebih rendah.

Hal ini dilakukan untuk menghindari pencatatan yang terlalu rendah yang akan mengurangi nilai aset dan beban penyusutan. Penyusutan akan dihitung berdasarkan nilai pasar aset yang diterima.

Jika perusahaan membuat sendiri aset tetap, seperti gedung atau mesin, semua biaya yang dikeluarkan untuk pembuatan tersebut (seperti bahan baku, upah langsung, dan overhead langsung) dicatat sebagai bagian dari harga perolehan aset. Biaya overhead tidak langsung perlu dialokasikan dengan cara yang tepat, baik berdasarkan kenaikan biaya atau tarif yang berlaku.

Dari penjelasan mengenai aktiva tetap dapat disimpulkan bahwa setiap perusahaan memiliki aktiva atau aset tetap yang berguna untuk melakukan kegiatan operasional. Aktiva tersebut ada yang memiliki nilai yang menyusut setiap periode dan ada juga yang memiliki peningkatan nilai.

Bikin laporan keuangan lebih cepat dan mudah dengan software akuntansi Beeaccounting . Hanya sekali klik akan muncul informasi keuangan yang Anda butuhkan. Laporan laba rugi, neraca, arus kas, semua sudah tersaji secara otomatis dan data yang diberikan juga sangat akurat.

Analisa bisnis lebih mudah dengan fitur unggulan yang tidak dimiliki software akuntansi lain yaitu Bee Financial Analysis (BFA). Fitur ini memberikan segala keadaan keuangan bisnis Anda dalam bentuk angka yang akurat, sehingga memudahkan Anda dalam mengambil keputusan.