Mengelola keuangan bisnis dengan baik merupakan kunci utama untuk mencapai kesuksesan. Salah satu alat yang paling penting dalam manajemen keuangan adalah membuat laporan keuangan.

Membuat laporan memang sering kali ditakuti oleh pelaku usaha, karena apa? Bisa karena rumit, tidak paham akuntansi, tidak sempat, memakan waktu ribet, hingga alasan lainnya.

Padahal laporan ini penting untuk dimiliki oleh semua jenis usaha, baik dari skala mikro, makro, kecil. menengah hingga usaha besar. Kenapa? Sebab, laporan keuangan yang baik dapat dijadikan sebagai alat untuk memantau kesehatan keuangan bisnis dan lain sebagainya.

Simak artikel di bawah ini untuk pahami bagaimana cara menyusun laporan keuangan sederhana dengan mudah dan tepat.

Menurut Ikatan Akuntansi Indonesia (IAI) melalui Standar Akuntansi Keuangan (SAK), laporan keuangan adalah bagian dari proses pelaporan, laporan keuangan yang lengkap biasanya terdiri dari neraca, laporan laba rugi, laporan perubahan, catatan atau laporan lain dan materi yang menjelaskan bagian integral dari laporan keuangan.

Sedangkan laporan keuangan menurut Munawir (2010) adalah sebuah bentuk laporan yang terdiri dari neraca, perhitungan laba rugi dan laporan perubahan ekuitas. Dimana, neraca menunjukkan gambaran jumlah aset, kewajiban dan ekuitas pada periode tertentu, laba rugi menunjukkan hasil yang telah dicapai dan laporan perubahan ekuitas menunjukkan sumber dan penggunaan serta alasan yang menyebabkan perubahan modal ekuitas terjadi.

Oleh karena itu, bisa disimpulkan jika laporan keuangan adalah dokumen resmi yang merangkum kondisi keuangan, kinerja, dan arus kas suatu perusahaan dalam periode tertentu. Dokumen ini memberikan gambaran lengkap tentang posisi keuangan perusahaan, termasuk pendapatan, pengeluaran, aset, kewajiban, dan ekuitas.

Jika semua entri penyesuaian telah dibuat, dan neraca percobaan dilakukan, maka menyiapkan laporan keuangan yang sebenarnya hanya masalah menempatkan sejumlah saldo percobaan ke dalam laporan yang diformat dengan benar.

Jawabannya PENTING SEKALI, karena apa? Penyusunan laporan keuangan bukan hanya sekadar formalitas, tetapi alat yang sangat penting untuk mengelola bisnis secara efektif dan efisien.

Dengan memiliki laporan keuangan yang akurat, pemilik UMKM dapat membuat keputusan yang lebih baik, merencanakan strategi bisnis yang tepat, dan meningkatkan peluang mendapatkan pendanaan dari pihak eksternal.

Laporan keuangan juga membantu UMKM dalam memenuhi kewajiban pajak dan peraturan lainnya, serta memantau kesehatan keuangan bisnis secara keseluruhan

Apa saja fungsi laporan keuangan untuk UMKM? Berikut diantaranya:

Penyusunan laporan keuangan yang baik dapat digunakan untuk dasar pengambilan keputusan operasional perusahaan berdasarkan kondisi keuangan perusahaan terkini. Baik laporan keuangan sederhana maupun kompleks semua bisa digunakan sebagai bahan pertimbangan dalam pengambilan keputusan.

Dengan data yang jelas mengenai pendapatan, pengeluaran, dan laba atau rugi, pemilik UMKM dapat membuat keputusan yang lebih baik mengenai pengelolaan sumber daya, strategi pemasaran, dan ekspansi bisnis.

Berikutnya Anda dapat menggunakan laporan ini sebagai dasar perencanaan keuangan perusahaan yang lebih akurat. Memungkinkan pemilik bisnis untuk memantau kas perusahaan, merencanakan pengeluaran di masa depan, menetapkan target pendapatan, dan mengalokasikan sumber daya dengan lebih mudah.

Melalui laporan keuangan sederhana yang disusun dengan baik, Anda juga dapat memantau dan mengetahui kondisi kesehatan keuangan perusahaan Anda. Anda dapat memantau kesehatan keuangan dengan memeriksa laporan laba rugi, dan laporan arus kas secara rutin.

Dengan ini Anda bisa mengidentifikasi masalah keuangan sejak dini dan mengambil tindakan korektif yang diperlukan. Bisnis jadi lebih mudah terkontrol dan tidak asal-asalan.

Tidak hanya untuk kepentingan internal suatu perusahaan saja, laporan keuangan yang disusun dengan baik juga bisa dimanfaatkan untuk pihak eksternal, seperti meningkatkan kredibilitas perusahaan dimata investor dan kreditur.

Karena mereka bisa memantau kondisi dalam perusahaan yang akan mereka berikan investasi berdasarkan kesehatan keuangannya.

Kondisi keuangan yang baik juga dapat meningkatkan peluang usaha Anda untuk memperoleh pendanaan atau pinjaman yang diperlukan untuk ekspansi dan pertumbuhan bisnis.

Terakhir, Laporan keuangan sederhana ini bukan hanya berguna untuk manajemen internal perusahaan, namun juga sangat penting untuk mematuhi regulasi pemerintah, terutama dalam hal perpajakan.

Dengan begitu bisa disimpulkan, jika di dalam perusahaan yang baik terdapat manajemen keuangan yang baik juga.

Ada beberapa jenis laporan keuangan sederhana yang umumnya disusun oleh perusahaan:

Baca juga: 5 Format Laporan Keuangan dan Contohnya

Berikut beberapa komponen dalam laporan keuangan sederhana berdasarkan jenisnya:

Laporan Laba Rugi menunjukkan pendapatan dan beban selama periode tertentu, serta laba atau rugi yang dihasilkan. Komponen utamanya adalah:

Laporan Neraca memberikan gambaran posisi keuangan perusahaan pada suatu titik waktu tertentu. Komponen utamanya adalah:

Laporan Arus Kas menunjukkan arus masuk dan keluar kas selama periode tertentu. Komponen utamanya adalah:

Laporan Perubahan Modal menunjukkan perubahan dalam ekuitas pemilik selama periode tertentu. Komponen utamanya adalah:

Dengan memahami komponen-komponen ini, pemilik UMKM dapat menyusun laporan keuangan sederhana yang memberikan gambaran lengkap tentang kinerja dan posisi keuangan bisnis mereka.

Anda bisa menggunakan buku kas manual atau menggunakan aplikasi pembukuan keuangan Beecloud, agar proses pembukuan transaksi bisa diotomatisasi dan terhindar dari kesalahan manusia.

Dengan Beecloud, Anda bisa membukukan transaksi, memantau stok barang, membuat buku stok hingga laporan keuangan dengan lebih mudah dan akurat. Klik banner di bawah ini dan dapatkan akses gratis uji coba sekarang juga!

Sebelum membuat laporan keuangan yang Anda harus pahami terlebih dahulu apa saja komponenya (Credit: Freepik.com) Setelah memahami dasar dari laporan keuangan, mulai dari pengertian hingga komponenya. Dengan begitu, pembahasan selanjutnya adalah cara membuat laporan keuangan sederhana.

Untuk Membuat laporan keuangan sederhana, Anda bisa mengikuti berapa panduan berikut ini untuk:

Pembuatan laporan keuangan keuangan yang akurat bisa dimulai memisahkan keuangan pribadi dari keuangan bisnis. Hal ini penting agar Anda dapat melacak pendapatan, kondisi perusahaan dan pengeluaran bisnis dengan jelas, tanpa tercampur dengan pengeluaran pribadi.

Salah satu caranya, Anda bisa membuka rekening di bank terpisah atau atas nama yang berbeda antara bisnis dan pribadi Anda. Pastikan Anda memiliki rekening bank khusus untuk bisnis Anda. Semua transaksi bisnis, baik pendapatan maupun pengeluaran, harus dilakukan melalui rekening ini.

Berikutnya adalah mencatat semua transaksi yang terjadi dalam bisnis, catatan transaksi inilah yang digunakan untuk dasar membuat laporan keuangan. Oleh karena itu, Anda perlu membukukan semua transaksi dengan rapi.

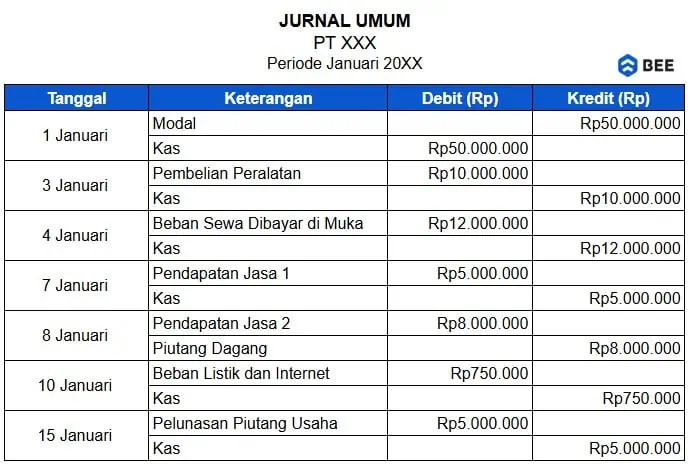

Mencatat semua transaksi bisa dimulai dari mencatat pendapatan hingga pengeluaran. Transaksi ini dicatat dalam jurnal umum, dimana jurnal umum ini adalah catatan utama dalam akuntansi yang berfungsi untuk mencatat semua transaksi keuangan secara kronologis berdasarkan tanggal terjadinya.

Setiap transaksi dalam jurnal umum harus mencakup elemen-elemen seperti tanggal, akun yang terpengaruh (debit dan kredit), jumlah, serta deskripsi singkat mengenai transaksi tersebut. Sebagai contoh:

Membuat Laporan Keuangan Dari Jurnal Umum (Credit: bee.id)

Dengan rincian transaksi yang dicatat:

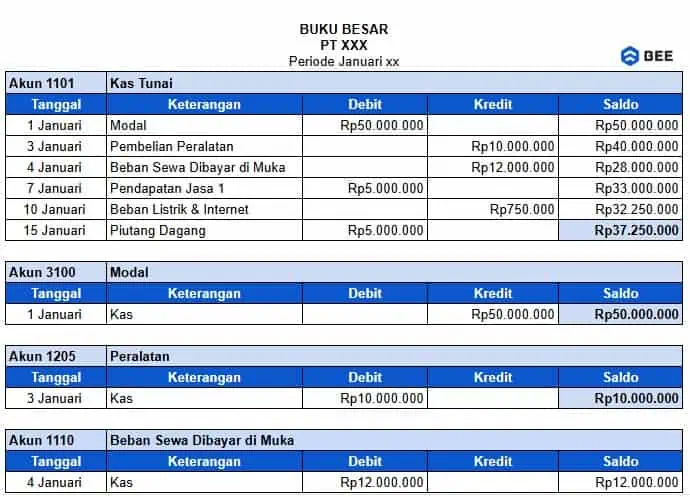

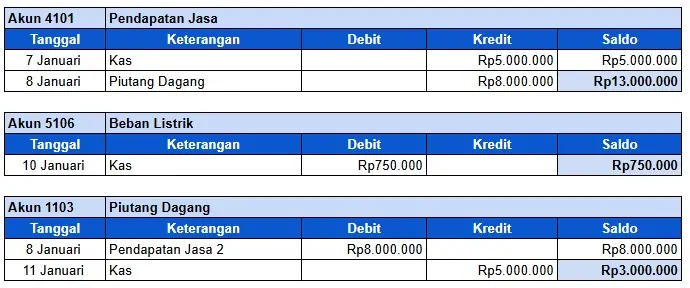

Setelah mencatat transaksi ke dalam jurnal umum, langkah selanjutnya adalah memindahkan atau memposting data tersebut ke buku besar. Buku besar berisi kumpulan akun-akun seperti kas, pendapatan, piutang, dan beban, yang mencatat saldo masing-masing akun.

Caranya cukup sederhana, Anda hanya perlu memindahkan saldo yang ada di jurnal umum ke dalam buku besar sesuai dengan akun-akunnya. Jika di jurnal umum saldo berada di posisi kredit maka di buku besar juga akan dicatat dalam kredit dan sebaliknya.

Contohnya:

Posting transaksi dari jurnal umum ke buku besar (Credit: bee.id)

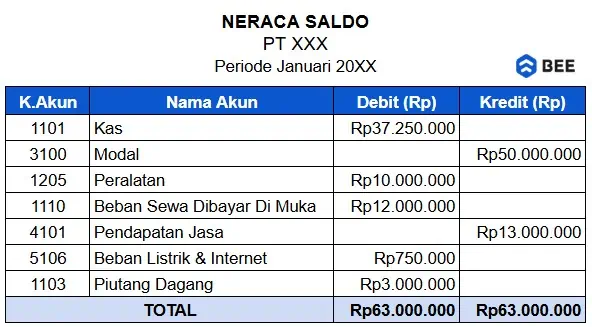

Setelah diposting ke buku besar, selanjutnya adalah membuat neraca saldo. Neraca ini disusun berdasarkan saldo akhir dari masing-masing akun yang ada du buku besar.

Daftar ini terdiri dari kolom debit dan kredit yang mencerminkan saldo semua akun dalam sistem pembukuan, dan hasil akhirnya harus seimbang. Kenapa harus seimbang? Karena hasil dari neraca saldo harus mencerminkan prinsip dasar akuntansi yakni Aset = Kewajiban + Ekuitas.

Contoh Neraca Saldo Sebelum Penyesuaian (Credit: bee.id)

Langkah berikutnya adalah menyusun jurnal penyesuaian, jurnal ini digunakan untuk menyesuaikan transaksi yang belum sepenuhnya mencerminkan kondisi keuangan sebenarnya pada akhir periode.

Akun apa saja yang perlu disesuaikan? Berikut adalah beberapa akun yang perlu disesuaikan:

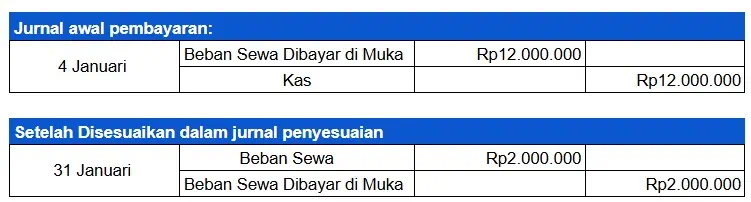

Pada transaksi di atas diketahui jika perusahaan membayar biaya sewa sebesar 12 juta untuk 6 bulan pada bulan Januari, artinya sampai akhir bulan Januari ini dana sewa yang digunakan hanya 1x, sehingga jurnal penyesuaian setiap bulannya adalah sebagai berikut:

Biaya Sewa Bulanan = Nominal Biaya Sewa x Masa Manfaat|

=12.000.000/6

=2.000.000

Contoh Jurnal Penyesuaian (Credit: bee.id)

Diketahui jika beban sewa yang sudah dijalani hanya bulan Januari, artinya 1 bulan, maka sisanya adalah 5 bulan, maka jurnal penyesuaiannya dihitung dengan cara sebagai berikut:

Saldo Sewa yang Belum Dijalani = (Masa Belum Dijalani/ Masa Jatuh Tempo) x Total Biaya

= (5/6) x 12.000.000

= Rp10..000.0000

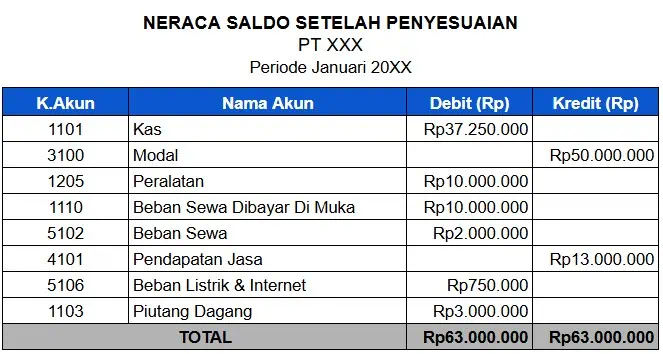

Setelah penyesuaian dilakukan, berikutnya adalah membuat neraca dengan data update dari transaksi yang diperbarui dari jurnal penyesuaian, sehingga saldo akhir akun-akun tersebut mencerminkan keadaan sebenarnya.

Jika melanjutkan dari jurnal penyesuaian di atas, maka akun neraca saldo yang berubah adalah biaya beban dimuka menjadi Rp10.000.0000, kemudian ditambah dengan akun biaya sewa senilai Rp2.000.000, seperti perhitungan di atas.

Maka neraca saldo setelah penyesuaiannya adalah sebagai berikut:

Contoh Neraca Saldo Setelah Penyesuaian (Credit: bee.id)

Neraca saldo setelah penyesuaian ini menjadi landasan untuk menyusun laporan keuangan, memastikan tidak ada data yang terlewat atau salah.

Terakhir adalah membuat laporan keuangan berdasarkan neraca saldo setelah penyesuaian. Laporan keuangan sederhana meliputi laporan laba rugi, laporan perubahan ekuitas, dan posisi keuangan. Berikut beberapa contoh laporan keuangan perusahaan:

Proses pembuat laporan keuangan pertama adalah menyusun laporan laba rugi, karena dari laporan laba rugi inilah data digunakan untuk mengetahui profitabilitas perusahaan dan menjadi dasar bagi penyusunan laporan keuangan lainnya.

Khususnya data laba atau rugi yang nantinya akan digunakan dalam proses penyusunan laporan perubahan ekuitas. Dari contoh transaksi di atas, kita bisa membuat laporan laba rugi sebagai berikut:

Tajapan Membuat Laporan Laba Rugi (Credit: bee.id)

Setelah membuat laporan laba rugi, berikutnya adalah menyusun laporan perubahan ekuitas atau laporan perubahan modal. Laporan ini menggambarkan perubahan modal pemilik selama satu periode akuntansi.

Berisi informasi tentang modal awal, modal disetor, laba atau rugi bersih yang diambil dari laporan laba rugi dan modal akhir. Ada rumus yang Anda dapat gunakan untuk menyusun laporan perubahan ekuitas ini.

Karena pada contoh diatas menunjukkan jika perusahaan sedang untung, maka kita menggunakan rumus yang pertama, yakni “Modal Awal + (Laba Bersih - Prive)” dan laporan perubahan modalnya adalah sebagai berikut:

Membuat Laporan Perubahan Ekuitas Atau Modal (Credit: bee.id)

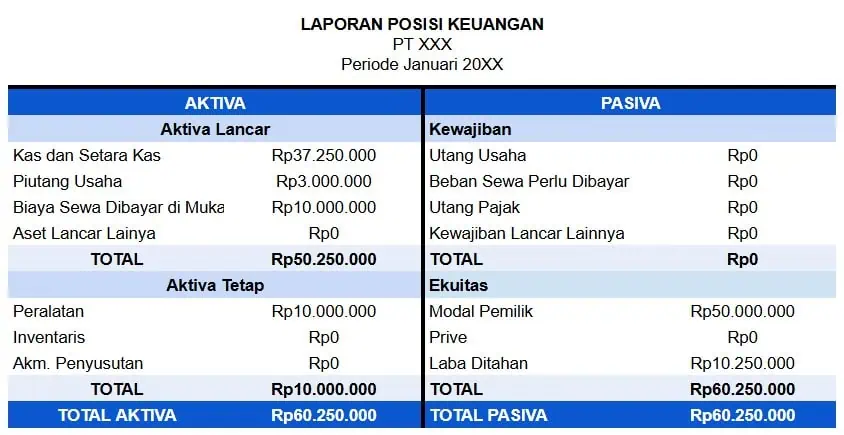

Setelah laporan perubahan modal, berikutnya Anda bisa membuat laporan posisi keuangan atau yang juga dikenal dengan laporan neraca, laporan ini menunjukkan posisi keuangan pada akhir periode berdasarkan aset, kewajiban dan ekuitasnya.

Berikut contoh laporannya:

Contoh Penyusunan Laporan Posisi Keuangan (Credit: bee.id)

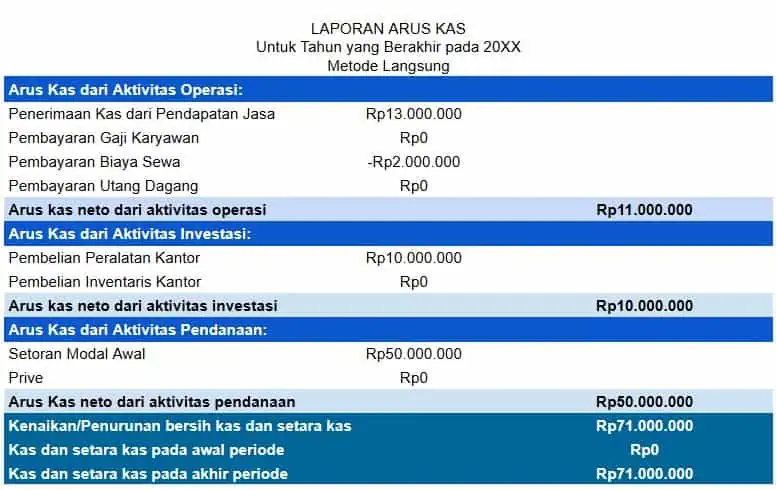

Berikutnya adalah laporan arus kas, urutan terakhir dalam pembuatan laporan keuangan. laporan ini disusun terakhir, karena membutuhkan data-data dari laporan keuangan sebelumnya, contohnya adalah sebagai berikut:

Conroh Laporan Arus Kas (Credit: bee.id)

Setelah laporan keuangan selesai disusun, penting untuk melakukan entri penutupan agar buku besar siap digunakan untuk periode akuntansi berikutnya. Proses ini melibatkan menutup akun pendapatan dan pengeluaran, serta mentransfer laba bersih (atau kerugian) ke akun ekuitas pemilik. Berikut langkah-langkahnya:

Siapkan entri jurnal untuk mendebet semua akun pendapatan. Karena akun pendapatan biasanya memiliki saldo kredit, entri ini akan membuat saldo akun tersebut menjadi nol.

Berikutnya, siapkan entri jurnal untuk mengkredit semua akun pengeluaran. Karena akun pengeluaran biasanya memiliki saldo debet, entri ini akan membuat saldo akun tersebut menjadi nol.

Kemudian, siapkan entri jurnal untuk mentransfer saldo pendapatan (atau kerugian) ke akun modal pemilik. Ini menghapus saldo dari akun pendapatan dan pengeluaran dan memindahkannya ke ekuitas pemilik.

Jika bisnis Anda adalah kepemilikan perseorangan atau kemitraan, tutup akun penarikan pemilik dengan mengkredit akun penarikan dan mendebit akun ekuitas pemilik.

Membuat laporan keuangan adalah proses krusial yang melibatkan pencatatan dan pengelompokan transaksi bisnis, memisahkan keuangan pribadi dan bisnis, serta menyusun laporan utama seperti laba rugi, neraca, arus kas, dan perubahan modal.

Langkah penting lainnya adalah melakukan entri penutupan untuk menghapus saldo akun pendapatan dan pengeluaran, serta mentransfer laba bersih ke akun ekuitas pemilik, memastikan buku besar siap untuk periode akuntansi berikutnya.

Dengan menyusun laporan keuangan yang akurat dan melakukan penutupan dengan tepat, UMKM dapat mengelola keuangan mereka secara lebih efektif, membuat keputusan yang lebih baik, dan memastikan kepatuhan terhadap peraturan yang berlaku.