Bagi Anda yang bergerak di dunia usaha, khususnya manufaktur, menghitung harga pokok produksi (HPP) adalah langkah krusial untuk menentukan keberhasilan bisnis Anda. Bagaimana cara menghitung harga pokok produksi Anda, akan sangat menentukan berapa harga jual produk Anda nantinya.

Sehingga, secara langsung akan mempengaruhi laba dan rugi bisnis Anda nantinya. Istilah ini juga kerap disebut dengan HPP, sama halnya dengan harga pokok penjualan, padahal keduanya berbeda. Apa perbedaannya?

Simak penjelasan lengkapnya pada artikel di bawah ini, mulai dari pengertian, perbedaan, cara menghitung hingga contohnya, lengkap!

Pernah dengar istilah harga pokok produksi tapi tidak tahu apa itu? Harga pokok produksi atau dalam bahasa inggris disebut dengan Cost of Goods Manufactured (COGM), yakni total biaya yang dikeluarkan oleh suatu perusahaan untuk menghasilkan barang atau jasa hingga siap dijual.

Biaya ini meliputi semua elemen utama dalam proses produksi, seperti bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik (biaya tidak langsung). Dengan kata lain, harga pokok produksi mencerminkan seluruh pengeluaran yang diperlukan untuk menciptakan produk yang layak dipasarkan.

Sederhananya, harga pokok produksi adalah harga jual produk Anda dikurangi biaya bahan dan tenaga kerja yang digunakan untuk membuatnya. Ini adalah metrik kunci untuk bisnis apapun, karena membantu Anda menentukan apakah Anda mendapat untung dari setiap produk yang Anda jual.

Harga Pokok Produksi memiliki pengaruh yang sangat besar terhadap penetapan harga jual suatu produk, karena HPP mencerminkan biaya yang dikeluarkan untuk memproduksi barang atau jasa. Agar perusahaan bisa mendapatkan keuntungan, harga jual harus lebih tinggi dari HPP.

Jika harga jual terlalu rendah dibandingkan dengan HPP, perusahaan bisa mengalami kerugian. Sebaliknya, harga jual yang terlalu tinggi dapat membuat produk tidak kompetitif di pasar. Oleh karena itu, penetapan harga jual seringkali dilakukan dengan cara menambahkan margin keuntungan tertentu di atas HPP.

Selain itu, harga pokok penjualan juga menjadi bagian dari proses menghitung harga pokok penjualan. Dengan demikian, perusahaan harus mempertimbangkan berbagai biaya terkait, termasuk biaya distribusi, penyimpanan, dan biaya lainnya yang dapat mempengaruhi harga jual produk.

Simak video di bawah ini untuk Anda yang ingin tahu bagaimana cara menghitung harga jual yang baik dan benar:

Meskipun terlihat mirip, harga pokok penjualan dan produksi adalah dua istilah yang berbeda. Dari segi pengertiannya saja, harga pokok produksi adalah biaya yang dikeluarkan untuk memproduksi barang atau jasa hingga siap dijual.

Sedangkan harga pokok penjualan adalah seluruh biaya yang terkait dengan barang yang terjual, termasuk harga pokok produksi dari barang yang terjual dan biaya tambahan lain seperti penyimpanan atau distribusi.

Sederhana, perbedaan keduanya terletak dari tahapan proses dan cakupan biaya. Harga pokok produksi berfokus pada biaya yang dikeluarkan untuk menghasilkan barang hingga siap dijual, sedangkan harga pokok penjualan mencakup biaya terkait barang yang telah terjual, termasuk biaya tambahan seperti penyimpanan, distribusi, dan pengemasan.

Baca Juga: Cara Menghitung Harga Pokok Penjualan / COGS

Sebelum tahu bagaimana cara menghitung harga pokok produksinya, kita pahami terlebih dahulu apa saja komponen yang diperlukan untuk mengetahui harga pokok produksi:

Komponen pertamanya adalah bahan baku, yakni semua material atau barang yang digunakan dalam proses produksi untuk menghasilkan barang jadi. Biaya bahan baku meliputi biaya pembelian bahan mentah, biaya pengangkutan, dan biaya penyimpanan bahan tersebut. Bahan baku ini bisa berupa bahan utama yang langsung digunakan dalam produk, maupun bahan pembantu yang mendukung proses produksi.

Kemudian ada biaya tenaga kerja, yakni biaya yang dikeluarkan untuk membayar pekerja yang terlibat langsung dalam proses produksi barang. Tenaga kerja langsung ini berhubungan langsung dengan produksi barang dan jasa, seperti operator mesin atau pekerja yang merakit produk. Contohnya, gaji, upah, dan tunjangan yang diberikan kepada tenaga kerja langsung selama mereka terlibat dalam proses produksi.

Terakhir adalah biaya overhead pabrik, apa yang dimaksud dengan biaya overhead pabrik? Yakni biaya tidak langsung yang terkait dengan proses produksi, tetapi tidak dapat diatribusikan langsung ke barang yang diproduksi.

Mencakup biaya yang diperlukan untuk mendukung operasional pabrik, seperti biaya listrik, air, sewa pabrik, dan perawatan mesin. Overhead pabrik juga mencakup biaya manajerial dan pengawasan yang tidak terkait langsung dengan produksi barang.

Ada 3 rumus harga pokok produksi yang bisa digunakan berdasarkan tahapannya. Berdasarkan informasi dari buku Penganggaran Perusahaan (2022) karya Zainah, rumus untuk menghitung harga pokok produksi adalah sebagai berikut:

Sebelum menghitung harga pokok produksinya, Anda perlu mengetahui terlebih dahulu berapa total biaya yang dikeluarkan untuk pembelian bahan baku dalam proses produksi tersebut. Dalam hal ini, Anda bisa menggunakan rumus sebagai berikut:

Bahan Baku yang Digunakan = Saldo Awal Bahan Baku + Pembelian Bahan Baku − Saldo Akhir Bahan Baku

Misalnya, jika saldo awal bahan baku adalah Rp10.000.000, pembelian bahan baku selama periode tersebut adalah Rp5.000.000, dan saldo akhir bahan baku adalah Rp3.000.000, maka bahan baku yang digunakan selama periode tersebut adalah:

Bahan Baku yang Digunakan = Saldo Awal Bahan Baku + Pembelian Bahan Baku − Saldo Akhir Bahan Baku

= 10.000.000 + 5.000.000 - 3.000.000

= 15.000.000 - 3.000.000 = 12.000.000

Maka, diketahui jika biaya bahan baku yang dikeluarkan perusahaan tersebut adalah sebesar Rp12.000.0000.

Setelah mengetahui jumlah bahan baku yang digunakan, langkah berikutnya adalah menghitung total biaya produksi dengan rumus berikut:

Total Biaya Produksi = Bahan Baku yang Digunakan + Biaya Tenaga Kerja Langsung + Biaya Overhead Produksi

Sebagai contoh, dari perhitungan sebelumnya diketahui jika total biaya bahan baku yang dikeluarkan adalah Rp12.000.000, dengan biaya tenaga kerja langsung Rp8.000.000 dan biaya overhead produksi adalah Rp4.000.000, maka total biaya produksi adalah:

Total Biaya Produksi = Bahan Baku yang Digunakan + Biaya Tenaga Kerja Langsung + Biaya Overhead Produksi

= 12.000.000 + 8.000.000 + 4.000.000

= 24.000.000

Maka, total biaya produksinya adalah Rp24.000.000

Nah, setelah mengetahui total biaya produksi dan biaya bahan bakunya, baru kita bisa menghitung harga pokok produksinya. Untuk menghitung harga pokok produksi ini, Anda bisa menggunakan rumus sebagai berikut:

Harga pokok produksi = Biaya Bahan Baku + Biaya Tenaga Kerja + Biaya Overhead Pabrik

Sedangkan jika Anda ingin mengetahui berapa cost per-unitnya, Anda bisa menggunakan rumus berikut:

HPP per Unit = Biaya Bahan Baku + Biaya Tenaga Kerja + Biaya Overhead Pabrik ÷ Total Unit yang Diproduksi

Misalnya, diketahui biaya bahan baku yang dikeluarkan adalah Rp12.000.000, dengan biaya tenaga kerja Rp8.000.000 dan biaya overhead sebesar Rp4.000.0000, untuk menghasilkan 20 unit barang, maka hpp total dan hpp per unitnya adalah...

Harga pokok produksi = Biaya Bahan Baku + Biaya Tenaga Kerja + Biaya Overhead Pabrik

= 12.000.000 + 8.000.000 + 4.000.000

= 24.000.0000

HPP Per Unit = Biaya Bahan Baku + Biaya Tenaga Kerja + Biaya Overhead Pabrik ÷ Total Unit yang Diproduksi

HPP Per Unit = (12.000.000 + 8.000.000 + 4.000.000)/ 20

= 24.000.000/20

= 1.200.000

Dari penjelasan di atas, bisa kita simpulkan jika total harga pokok produksi adalah Rp24.000.000, sedangkan per unitnya adalah Rp1.200.000.

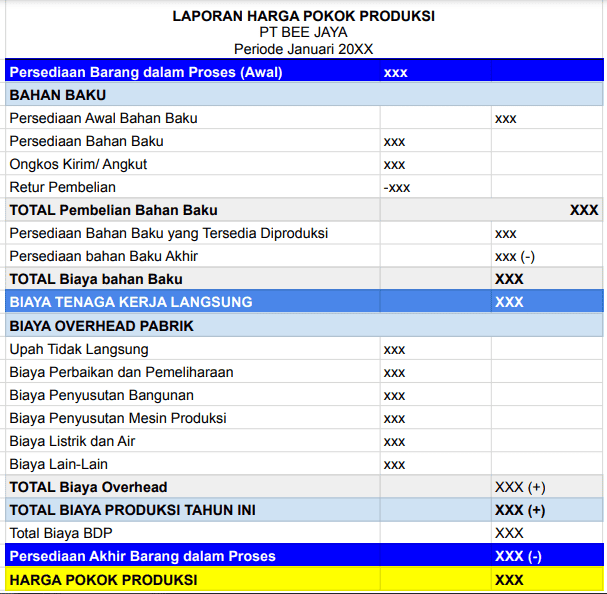

Format Laporan Harga Pokok Produksi (Credit: bee.id)

Katakanlah Anda adalah produsen makanan. Untuk menentukan harga produk Anda dengan benar, Anda perlu mengetahui harga pokok produksi Anda. Ini termasuk biaya bahan baku, tenaga kerja, dan overhead.

Untuk menghitung harga pokok produksi makanan, Anda perlu mempertimbangkan beberapa faktor, seperti bahan baku, biaya tenaga kerja, biaya overhead, dan biaya produksi lainnya. Ada 4 langkah sederhana cara menghitung harga pokok produksi makanan, berikut diantaranya:

langkah pertama dalam menghitung harga pokok produksi makanan adalah dengan melakukan identifikasi semua bahan baku yang digunakan dalam proses produksi makanan. Tulis daftar bahan baku beserta jumlah yang dibutuhkan untuk setiap item.

Untuk setiap bahan baku, tentukan biaya per unit (misalnya, harga per kilogram, liter, atau item). Kalikan biaya per unit dengan jumlah yang dibutuhkan untuk setiap bahan baku. Jumlahkan semua biaya bahan baku ini untuk mendapatkan total biaya bahan baku.

Selanjutnya adalah tentukan total biaya bahan baku yang digunakan dalam produksi. Anda bisa menghitung total biaya tenaga kerja yang terlibat dalam proses produksi makanan. Ini termasuk upah, gaji, atau biaya kontrak bagi pekerja yang terlibat dalam pembuatan makanan. Jika ada lebih dari satu pekerja yang terlibat, jumlahkan semua biaya tenaga kerja.

Selanjutnya adakah menghitung biaya overhead, ini meliputi biaya yang tidak langsung terkait dengan produksi makanan, seperti sewa tempat produksi, listrik, air, peralatan dapur, dan biaya pemeliharaan. Tentukan total biaya overhead yang diperkirakan dalam periode produksi yang relevan.

Jika sudah, Anda juga perlu menambahkan biaya produksi lainnya: Termasuk dalam kategori ini adalah biaya-biaya tambahan yang terkait dengan produksi makanan, seperti biaya kemasan, label, atau biaya pemasaran yang dikeluarkan dalam proses produksi. Jumlahkan semua biaya produksi lainnya.

Baca Juga: Pengertian dan Cara Menghitung Biaya Overhead Pabrik

Jika semua langkah pernah dilakukan adalah menjumlahkan semua biaya yang telah dihitung sebelumnya, yaitu biaya bahan baku, biaya tenaga kerja, biaya overhead, dan biaya produksi lainnya. Ini akan memberikan total biaya produksi.

Kemudian bagi total biaya produksi dengan jumlah unit produksi, hal ini dilakukan jika Anda tahu jumlah unit makanan yang dihasilkan dalam satu periode produksi, bagi total biaya produksi dengan jumlah unit tersebut. Ini akan memberikan harga pokok produksi per unit makanan.

Dengan mengikuti langkah-langkah di atas, Anda akan dapat menghitung harga pokok produksi makanan Anda. Pastikan untuk mencatat semua biaya yang relevan dan memperbarui perhitungan sesuai dengan perubahan dalam biaya bahan baku atau biaya produksi lainnya.

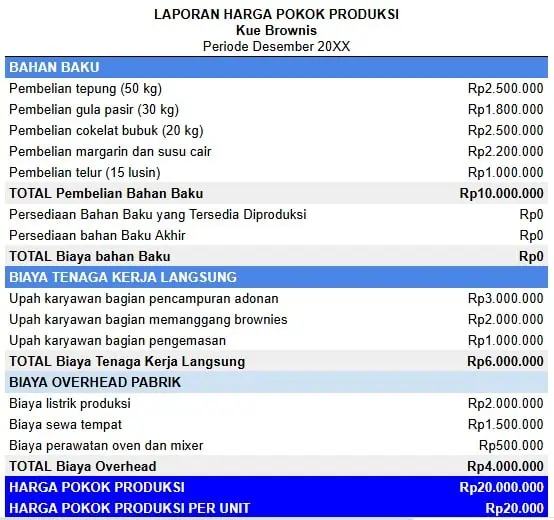

Sebagai contoh, sebuah perusahaan makanan yang memproduksi kue brownies. Perusahaan ini ingin menghitung harga pokok produksi (HPP) untuk periode satu bulan.

Dengan rincian transaksi sebagai berikut:

1#. Biaya Bahan Baku

2#. Biaya Tenaga Kerja Langsung

3#. Biaya Overhead Pabrik

Dengan data ini, kita akan menghitung harga pokok produksi (HPP) kue brownies yang diproduksi oleh perusahaan ini, seperti dalam tabel di bawah ini:

Contoh Perhitungan harga pokok produksi makanan (Credit: bee.id)

Setelah semua transaksi dihitung, total biaya produksi brownies dalam satu periode adalah Rp 20.000.000. Dengan total produksi sebanyak 1.000 unit, harga pokok produksi per unit adalah Rp20.000

Menghitung biaya produksi sering kali menjadi salah satu proses paling rumit dan memakan waktu dalam bisnis manufaktur. Dengan software akuntansi produksi Beeaccounting, Anda bisa menyederhanakan proses tersebut dengan Beeaccounting, mulai dari pencatatan bahan baku, upah tenaga kerja, hingga biaya overhead.

Dengan Beeaccounting transaksi akan secara otomatis dan terintegrasi dengan sistem stok maupun laporan keuangan. Alhasil, Anda tidak perlu lagi menghitung manual yang rentan salah, sekaligus dapat memonitor biaya produksi secara real-time untuk pengambilan keputusan yang lebih akurat dan efisien.