Masing-masing jenis akuntansi memiliki tahapan siklusnya sendiri, hal ini juga berlaku pada siklus akuntansi perusahaan dagang. Jenis siklus ini sangat penting untuk perusahaan dagang dikarenakan proses membuat laporan keuangan secara sederhana.

Pembuatan laporan ini dalam suatu periode tertentu. Di dalam tulisan ini akan membahas seputar siklus akuntansinya, manfaat, hingga perbedaannya dengan siklus akuntansi perusahaan jasa.

Ilustrasi Penyusunan Laporan Keuangan Sesuai Tahapan (Sumber: Freepik.com)

Siklus akuntansi merupakan suatu rangkaian aktivitas yang dibagi menjadi rangkaian kegiatan. Hal ini berkaitan dengan analisis transaksi suatu perdagangan yang dimasukkan ke dalam jurnal serta berikutnya ke buku besar.

Untuk buku besar ini tercantum akun-akun perkiraan yang berkaitan dengan beragam pencatatan transaksi keuangan. Buku besar terdiri dari konsumen, pemasok, serta umum atau nominal.

Sebelum membahas siklus akuntansinya, sebaiknya Anda pelajari dasarnya terlebih dahulu seperti apa itu siklus akuntansi, perusahaan dagang, serta ciri-cirinya. Hal ini untuk meningkatkan wawasan serta pemahaman dari akuntansi perusahaan dagang.

Perusahaan dagang merupakan sebuah jenis perusahaan yang kegiatan utamanya berupa penjualan serta penawaran produk. Jenis produk ini seperti barang setengah jadi, bahan baku, hingga barang jadi.

Barang-barang ini bisa hasil dari pertanian, hutan, perkebunan, serta industri pengolahan. Aktivitas perusahaan dagang dimulai dari membeli, menyimpan, hingga menjual kembali produk dagangannya tanpa memberi nilai tambah.

Baca Juga: Contoh Perusahaan Dagang, Ciri-ciri, dan Siklus Akuntansinya

Ada 4 ciri dari jenis perusahaan ini, berikut diantaranya:

Sikus Akuntansi Merupakan Alur Perputaran Pembuatan Laporan yang Tidak Pernah Putus (sumber: Istockphoto)

Siklus suatu putaran waktu yang didalamnya ada rentetan peristiwa yang terjadi berulang kali secara teratur. Jenis siklus yang pada akuntansi memiliki manfaat yaitu memberi kemudahan dalam penyelesaian pekerjaan akuntansi.

Lalu, siklus perusahaan dagang adalah sebuah proses dalam pembuatan laporan keuangan untuk perusahaan dagang dalam suatu periode tertentu. Siklus ini tidak putus hingga tahap akhir dikarenakan tahap satu dan lainnya saling berkaitan.

Ikut dalam aturan ini penting karena para pengambil keputusan perusahaan bisa menerima informasi secara lengkap tentang keuangan perusahaannya. Tidak hanya itu, pembuatan siklus ini bisa membantu sistematika dalam memahami beragam informasi akuntansi.

Saat melakukan proses penyusunan laporan keuangan perusahaan, Anda wajib melakukannya sesuai prosedur siklus akuntansi yang berlaku. Hal ini supaya Anda serta perusahaan mendapat beragam manfaat.

Informasi ini seperti kondisi keuangan dari perusahaan Anda secara tepat serta gambaran dari laporan penghasilan, jumlah piutang, modal perusahaan, hingga laba rugi. Selain itu, Anda juga bisa mengetahui perkembangan performa perusahaan apakah menurun atau meningkat.

Pajak adalah sebuah kontribusi wajib kepada negara serta bersifat memaksa untuk keperluan negara. Penyusunan laporan keuangan sesuai siklus bisa memudahkan penghitungan pajak. Anda juga tidak kesulitan dalam mengetahui jumlah pajak yang wajib disetor ke negara.

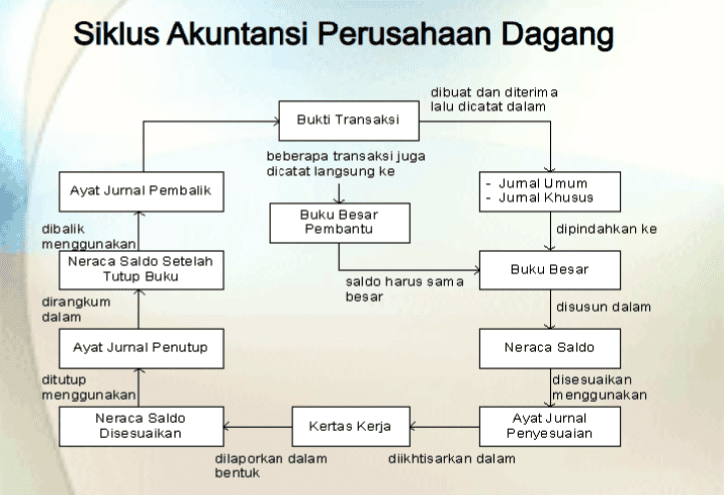

Contoh Siklus Akuntansi Perusahaan Dagang (Sumber: slideplayer.info)

Secara umum, ada 11 tahapan siklus dari akuntansi perusahaan dagang ini. Hal ini dimulai dari pencatatan transaksi di jurnal umum, membuat laporan keuangan umum hingga membuat jurnal pembalik.

Siklus pertama ini Anda harus melakukan pencatatan pada seluruh transaksi bisnis serta kejadian yang ada di dalam sistem akuntansi sebuah perusahaan dagang. Tujuannya untuk menampilkan bagaimana kejadian tersebut berubah dalam persamaan akuntansi.

Contoh Buku Besar Bentuk Skontro (Sumber: Bee.id)

Akun pada buku besar pembantu membuat kategori perubahan ke dalam akun tertentu. Hal ini membuat manajemen bisa mempunyai informasi yang bermanfaat untuk kinerja keuangan beserta tujuan penganggaran.

Neraca saldo ini berisi daftar seluruh akun bisnis yang tampil di laporan keuangan, alurnya sebelum entri dari jurnal penyesuaian pada akhir tahun dibuat. Hal tersebut membuat neraca saldo ini disebut tidak disesuaikan.

Contoh jurnal penyesuaian (Sumber: Bee.id)

Definisi dari jenis jurnal ini ialah entri jurnal yang dibuat di akhir periode tujuannya mengoreksi akun sebelum penyusunan laporan keuangan. Ada 3 jenis entri yaitu pembayaran di muka, akrual, serta pengeluaran non tunai.

Jenis neraca saldo ini berisi daftar seluruh akun perusahaan yang akan tampil pada laporan keuangan setelah jenis jurnal penyesuaian akhir tahun ini dibuat. Ada 2 cara utama dalam menyiapkan neraca saldo tetapi tergantung situs perusahaan serta bagan akun yang dipakai.

Cara pertama, posting akun ke saldo setelah melakukan penyesuaian memakai metode yang sama. Cara kedua, ambil saldo percobaan yang tidak disesuaikan serta tambahkan penyesuaian ke akun yang sudah diubah.

Persiapan pembuatan laporan keuangan ini diantaranya neraca, laporan arus kas, laporan laba ditahan, serta laporan laba rugi dari perusahaan dagang. Konsep pelaporan ini fokus pada penyediaan informasi untuk pengguna eksternal ke dalam bentuk sebuah laporan keuangan.

Lembar kerja ini berperan sebagai alat untuk menolong akuntan dalam menyelesaikan siklus akuntansi serta persiapan laporan akhir tahun. Dokumen jenis ini mempunyai 5 set kolom yang dimulai dengan akun saldo percobaan yang belum disesuaikan.

Contoh Jurnal Penutup Usaha Dagang

Jenis jurnal penutup ini ialah entri yang dibuat diakhir periode akuntansi untuk penghapusan seluruh akun sementara serta melakukan transfer saldo mereka ke akun yang permanen. Oleh karena itu, fungsinya melaksanakan penutupan akun sementara.

Akun ringkasan sambilan ini merupakan akun sementara yang bertujuan menyimpan saldo akun laporan laba rugi, akun pendapatan, serta pengeluaran selama langkah entri penutupan. Jenis akun ini hanya sebagai pengganti ketika entri penutupan sedang proses dibuat.

Contoh Neraca Saldo Setelah Penutupan Perusahaan Dagang (Sumber: akuntansis.blogspot.com)

Neraca saldo ini berisi daftar akun atau akun yang permanen serta tetap mempunyai saldo setelah entri penutupan dibuat. Tujuan penyusunan untuk melakukan verifikasi semua akun sementara sudah ditutup secara benar.

Pembuatan jurnal pembalik dilaksanakan karena akrual di tahun sebelumnya serta pembayaran di muka akan dilunasi sehingga tidak perlu dicatat sebagai aset serta kewajiban. Namun, jurnal pembalik ini bersifat opsional.

Dari 11 tahapan ini, ada contoh siklus akuntansi perusahaan dagang sebagai ringkasan serta lampiran tambahan. Hal ini untuk memudahkan Anda dalam memahami siklus dengan baik serta benar.

Selain itu, pada contoh gambar ini ada beberapa keterangan untuk memperjelas tiap tahapannya. Berikut ini adalah contohnya.

Baca Juga: 9 Tahapan Siklus Akuntansi Beserta Pengertian Contohnya

Ada 2 perbedaan yang dimiliki siklus akuntansi antara perusahaan dagang dengan jasa. Pertama yaitu prinsipnya. Kedua pencatatan transaksi.

Ilustrasi pembuatan Laporan Keuangan (Sumber: Freepik.com)

Perusahaan dagang menjual produk dari penyuplai ke dalam bentuk barang yang telah jadi tujuannya dijual kembali. Sedangkan perusahaan jasa menjual layanan atau jasa untuk memenuhi kebutuhan dari konsumennya.

Pada perusahaan dagang diwajibkan mencatat seluruh transaksi pembelian serta penjualan barang inventaris mereka. Sebaliknya, perusahaan yang bergerak dibidang jasa ini tidak diwajibkan melakukan pencatatan transaksi.

Seluruh proses siklus akuntansi ini membutuhkan ketelitian dan kehati-hatian supaya perusahaan Anda tidak mengalami kesalahan fatal di kemudian hari. Untuk memudahkan proses pembuatan laporan dari awal siklus sampai penutupan di akhir periode, Anda bisa menggunakan software akuntansi online Beecloud.

Dengan fitur pengelolahan stok yang klop, laporan keuangan akurat dan lengkap dari laba rugi sampai akuntansi. Berbisnis lebih mudah, bisa dicek kapan saja dan dimana saja.