Sebuah laporan keuangan berarti memiliki karakteristik laporan keuangan itu sendiri. Tujuannya adalah menjadikan catatan transaksi menjadi sistematis, sehingga nantinya dapat disampaikan kepada berbagai pihak yang berkaitan dengan pemberian informasi dalam laporan.

Laporan keuangan sendiri menjadi laporan yang sifatnya kuantitatif, dimana didasarkan pada angka. Namun, informasi yang akan disampaikan selanjutnya adalah karakteristik kualitatif. Apa saja karakteristik yang harus dimiliki sebuah laporan keuangan?

Ilustrasi Akuntan Menganalisa Laporan Keuangan (Credit: Freepik.com)

Karakteristik laporan keuangan adalah adalah sifat-sifat atau kriteria yang harus dimiliki oleh laporan keuangan agar dapat dianggap berkualitas dan bermanfaat bagi pengguna laporan keuangan dalam pengambilan keputusan.

Karakteristik ini bertujuan untuk memastikan bahwa informasi yang disajikan dalam laporan keuangan dapat dipahami, relevan, dapat diandalkan, dan dapat dibandingkan. Berdasarkan PSAK (2004), karakteristik laporan keuangan terbagi menjadi dua kategori utama, yakni karakteristik fundamental/ kualitatif (utama) dan sekunder.

4 Karakteristik kualitatif apa yang harus ada dalam laporan keuangan? Berikut diantaranya:

Sementara karakteristik sekunder terbagi menjadi

Sebab, dengan kualitas laporan keuangan yang mumpuni dan sesuai standar yang berlaku, laporan dapat dijadikan pedoman yang akurat dalam menilai kinerja keuangan perusahaan, memprediksi kondisi masa depan, hingga mendukung pengambilan keputusan bisnis yang strategis.

Selain itu, ada beberapa alasan lainnya, diantaranya adalah sebagai berikut:

Untuk mengetahui lebih lanjut mengenai seluruh karakteristik tersebut, Anda dapat menyimak penjelasan yang lebih rinci pada paparan berikut ini.

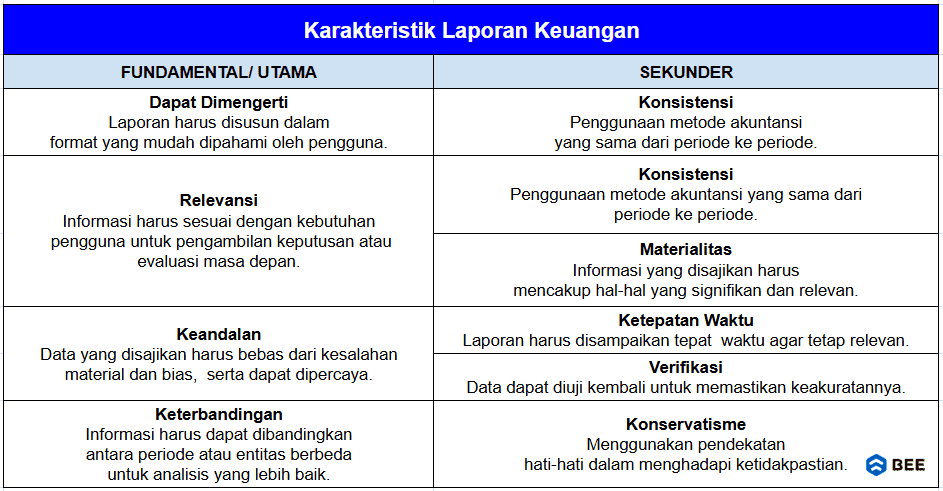

Tabel Karakteristik Laporan Keuangan Fundamental dan Sekunder (credit: Bee.id)

Karakteristik laporan keuangan yang baik pertama adalah harus disusun dalam format yang jelas dan mudah dipahami oleh pembaca. Informasi yang mudah dipahami, dapat menghindari bias dan kesalahan interpretasi, sehingga pengguna laporan dapat memahami maknanya secara efektif dan efisien.

Penyajian informasi yang mudah dipahami akan bermanfaat dalam tidak adanya bias yang timbul atas laporan keuangan yang telah dibuat. Karakteristik ini juga bertujuan dalam memudahkan pembaca dalam memahami isi laporan, sekaligus menghindari kesalahan menginterpretasi dalam membaca laporan.

Karakteristik laporan keuangan selanjutnya adalah harus relevan. Artinya, informasi dalam laporan keuangan yang disajikan harus membantu pembaca dalam membuat keputusan atau memprediksi kinerja perusahaan di masa depan.

Relevansi berhubungan dengan konsep informasi yang bermanfaat, di mana tersirat bahwa seluruh informasi wajib dilaporkan dalam rangka membantu pembaca dalam membuat keputusan atau prediksi terkait berjalannya perusahaan pada masa berikutnya.

Informasi dalam laporan keuangan juga harus dapat dipercaya. Keandalan berarti informasi yang disajikan akurat, bebas dari kesalahan material, dan dapat digunakan untuk menilai kondisi, kinerja keuangan hingga potensi pendapatan perusahaan. Dengan memenuhi hal tersebut, Anda sudah memenuhi salah satu karakteristik laporan keuangan yang baik dan benar,sesuai dengan standar yang berlaku.

Karakteristik berikutnya adalah dapat dibandingkan, dimana informasi dalam laporan keuangan harus memungkinkan pengguna untuk membandingkan kinerja perusahaan dari waktu ke waktu atau dengan entitas lain. Hal ini membantu dalam mengevaluasi alternatif keputusan yang tersedia. Keterbandingan juga berperan dalam memberi pesan tersirat yang berkaitan dengan hal-hal yang dilaporkan dengan metode serupa serta hal-hal yang dilaporkan dengan metode yang berbeda.

Baca Juga: 7+ Cara Mudah Menyusun Laporan Keuangan

Konsistensi menjadi salah satu unsur yang menunjukkan kualitas sebuah laporan keuangan (Sumber: Freepik.com)

Selanjutnya adalah konsisten, karakteristik ini termasuk dalam karakteristik laporan keuangan perusahaan sekunder. Dimana, konsistensi ini merujuk pada penggunaan prinsip akuntansi serta metode dari satu periode ke periode lain dapat meningkatkan manfaat laporan keuangan bagi Anda. Apabila karakteristik laporan keuangan ini kurang, maka komparabilitas juga berkurang secara substansial karena variasi dalam praktik akuntansi.

Selanjutnya, laporan keuangan juga harus bersifat netral. Lebih tepatnya, informasi di dalamnya harus memberikan informasi yang bebas dari bias dan tidak memihak pihak tertentu. Fakta akuntansi harus disajikan secara objektif, tanpa mengutamakan kepentingan pengguna laporan keuangan perusahaan atau kelompok lainnya.

Dengan demikian, laporan keuangan mencerminkan kondisi perusahaan yang sebenarnya, tanpa manipulasi untuk kepentingan pihak tertentu, dan dapat menjadi sumber informasi yang dapat dipercaya oleh semua pihak yang berkepentingan, seperti investor, kreditur, maupun manajemen perusahaan.

Dalam proses penyusunan laporan keuangan, hanya informasi yang signifikan atau material yang harus dilaporkan. Informasi yang immaterial dapat diabaikan untuk menghindari kerumitan yang tidak perlu, tetapi informasi penting harus selalu disertakan untuk pengambilan keputusan.

Baca Juga: Tahapan Proses Pengambilan Keputusan yang Perlu Diperhatikan

Berikutnya adalah ketepatan waktu, yakni informasi keuangan harus disampaikan tepat waktu agar tetap relevan. Penundaan dalam pelaporan dapat mengurangi nilai informasi tersebut bagi pengguna yang membutuhkan data terkini untuk pengambilan keputusan.

Tidak hanya itu saja, laporan keuangan juga harus dapat diverifikasi oleh pihak lain, seperti auditor, untuk memastikan bahwa informasi yang disajikan benar-benar mencerminkan kondisi dan transaksi keuangan perusahaan.

Terakhir adalah konservatisme, yakni prinsip kehati-hatian dalam menyusun laporan keuangan untuk menghadapi ketidakpastian yang mungkin terjadi dalam aktivitas bisnis. Konservatisme menekankan pada pengakuan potensi kerugian lebih awal, sementara pendapatan atau keuntungan hanya diakui ketika telah benar-benar direalisasikan.

Misalnya, ketika terdapat dua kemungkinan hasil dari suatu peristiwa keuangan, prinsip konservatisme mendorong untuk memilih perkiraan yang lebih rendah dalam pengakuan aset atau pendapatan, dan lebih tinggi dalam pengakuan kewajiban atau kerugian. Dengan menerapkan seluruh karakteristik laporan keuangan di atas, laporan keuangan Anda dapat menjadi alat yang andal dan efektif untuk mendukung pengambilan keputusan yang tepat.

Dari seluruh penjelasan di atas, dapat disimpulkan jika karakteristik laporan keuangan yang baik adalah laporan yang memenuhi unsur berikut ini, yakni relevansi, keandalan, keterbandingan, konsistensi, netralitas, materialitas, ketepatan waktu, verifikasi, konservatisme, dan kemudahan untuk dimengerti.

Dengan memenuhi semua karakteristik ini, laporan keuangan tidak hanya menggambarkan kondisi keuangan perusahaan dengan akurat, tetapi juga membantu pengambilan keputusan yang lebih tepat dan transparan. Meskipun menyusun laporan yang sesuai dengan standar ini bisa menjadi tantangan, Anda bisa melakukannya dengan mudah dan akurat menggunakan aplikasi pembukuan keuangan Beecloud.

Aplikasi ini dapat memudahkan Anda membuat laporan keuangan otomatis, seperti laporan laba rugi, neraca, dan arus kas, yang semuanya telah disesuaikan dengan standar akuntansi. Klik banner di bawah dan dapatkan gratis uji coba sekarang juga!

Tanpa laporan keuangan, perusahaan tidak dapat mengukur kinerja hingga perkembangan perusahaan selama periode yang diketahui. Sayangnya hal ini tidak disadari oleh beberapa perusahaan yang baru berkembang. Untuk itu, sangat penting untuk mengetahui dan membuat 5 laporan keuangan untuk perusahaan. Jika Anda ingin membuat laporan keuangan secara otomatis dan cepat.

Dengan Beecloud, Anda bisa mengontrol puluhan cabang sekaligus secara realtime. Dilengkapi ratusan variasi laporan yang tersaji cepat & akurat. Laporan Laba/Rugi, Neraca, Kas/Bank, Stok, Piutang. Memudahkan manajemen mengambil keputusan bisnis