Bagi sebuah usaha dagang, contoh jurnal akuntansi merupakan salah satu hal yang sangat penting untuk dilakukan. Jurnal tersebut diperlukan untuk mengetahui jumlah laba atau rugi yang diperoleh oleh perusahaan, serta memudahkan dalam pengambilan keputusan bisnis yang tepat.

Salah satu cara yang umum digunakan oleh perusahaan untuk mencatat transaksi keuangan adalah dengan menggunakan jurnal umum. Dalam artikel ini, akan diberikan contoh jurnal umum untuk usaha dagang yang dapat menjadi referensi bagi Anda yang ingin melakukan pencatatan transaksi keuangan secara tepat dan efektif.

Berikut ini beberapa contoh kasus dan contoh tabel jurnal akuntansi yang terjadi pada perusahaan dagang:

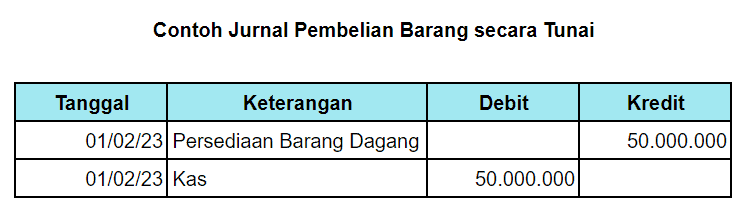

Pada tanggal 1 Februari 2023, perusahaan dagang membeli barang senilai 50.000.000 dari supplier A dengan membayar tunai.

Penjelasan: Perusahaan membeli barang dengan membayar tunai sebesar 50.000.000, sehingga dicatat sebagai Debit pada akun Persediaan Barang Dagang dan Kredit pada akun Kas.

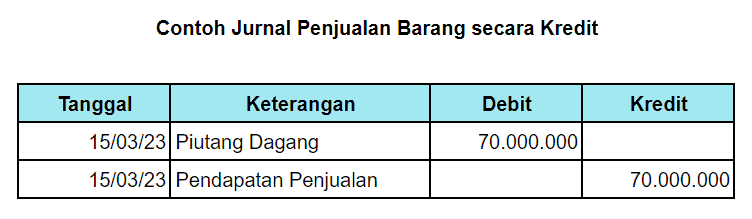

Pada tanggal 15 Maret 2023, perusahaan dagang menjual barang senilai 70.000.000 kepada pelanggan B dengan membayar dengan cek.

Penjelasan: Perusahaan menjual barang kepada pelanggan B dengan membayar dengan cek sebesar 70.000.000, sehingga dicatat sebagai Debit pada akun Piutang Dagang dan Kredit pada akun Pendapatan Penjualan.

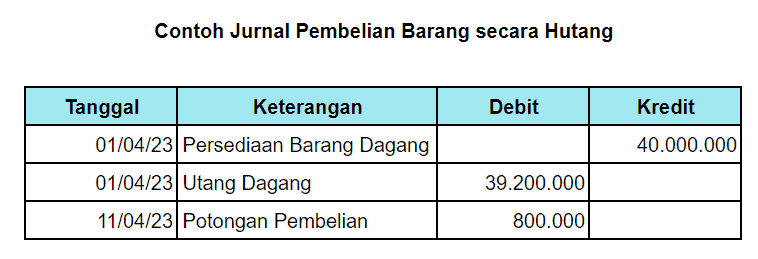

Pada tanggal 1 April 2023, perusahaan dagang membeli barang senilai 40.000.000 dari supplier C dengan persyaratan pembayaran 2/10, n/30.

Penjelasan: Perusahaan membeli barang dengan persyaratan pembayaran 2/10, n/30 sebesar 40.000.000, sehingga dicatat sebagai Debit pada akun Persediaan Barang Dagang dan Kredit pada akun Utang Dagang sebesar 39.200.000. Perusahaan mendapatkan potongan pembelian sebesar 800.000 karena membayar tagihan sebelum jatuh tempo, sehingga dicatat sebagai Debit pada akun Potongan Pembelian.

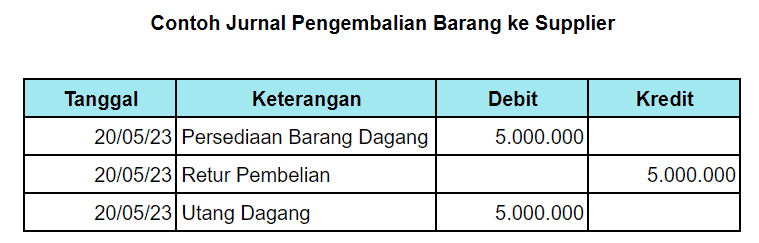

Pada tanggal 20 Mei 2023, perusahaan dagang mengembalikan barang senilai 5.000.000 kepada supplier A karena barang tersebut cacat.

Penjelasan: Perusahaan mengembalikan barang senilai 5.000.000 kepada supplier A karena barang tersebut cacat, sehingga dicatat sebagai Debit pada akun Persediaan Barang Dagang dan Kredit pada akun Retur Pembelian sebesar 5.000.000. Utang Dagang kepada supplier A juga dikurangi sebesar 5.000.000 karena barang tersebut dikembalikan.

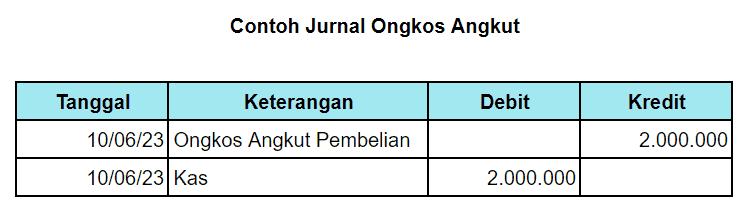

Pada tanggal 10 Juni 2023, perusahaan dagang membayar ongkos angkut pembelian senilai 2.000.000 kepada jasa angkutan.

Penjelasan: Perusahaan membayar ongkos angkut pembelian sebesar 2.000.000 kepada jasa angkutan, sehingga dicatat sebagai Debit pada akun Ongkos Angkut Pembelian dan Kredit pada akun Kas.

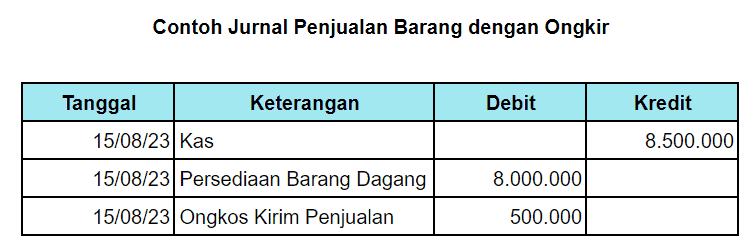

Pada tanggal 15 Agustus 2023, perusahaan dagang menjual barang senilai 8.000.000 dengan biaya pengiriman sebesar 500.000 dan menerima pembayaran tunai.

Penjelasan: Perusahaan menjual barang senilai 8.000.000 dengan biaya pengiriman sebesar 500.000, dan menerima pembayaran tunai sebesar 8.500.000. Oleh karena itu, dicatat sebagai Debit pada akun Persediaan Barang Dagang sebesar 8.000.000 dan Debit pada akun Ongkos Kirim Penjualan sebesar 500.000, serta Kredit pada akun Kas sebesar 8.500.000.

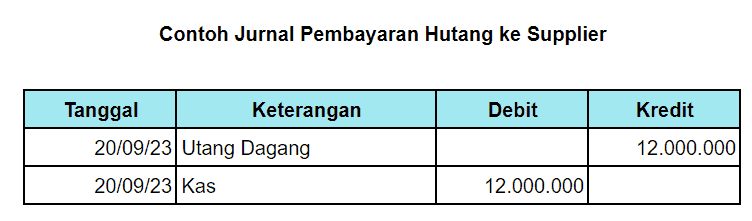

Pada tanggal 20 September 2023, perusahaan dagang membayar utang dagang senilai 12.000.000 kepada supplier C.

Penjelasan: Perusahaan membayar utang dagang senilai 12.000.000 kepada supplier C, sehingga dicatat sebagai Debit pada akun Utang Dagang dan Kredit pada akun Kas.

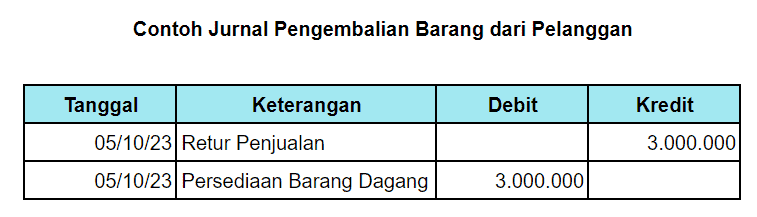

Pada tanggal 5 Oktober 2023, perusahaan dagang menerima kembali barang dari pelanggan senilai 3.000.000 karena cacat.

Penjelasan: Perusahaan menerima kembali barang dari pelanggan senilai 3.000.000 karena cacat, sehingga dicatat sebagai Debit pada akun Retur Penjualan dan Kredit pada akun Persediaan Barang Dagang.

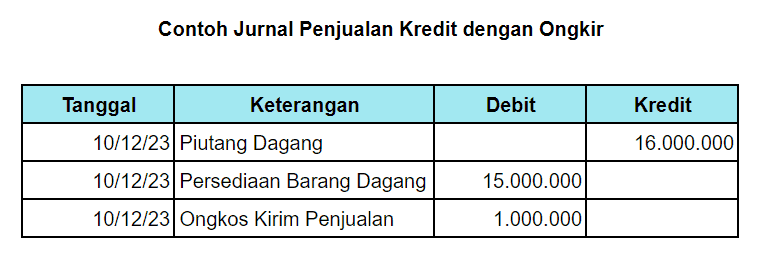

Pada tanggal 10 Desember 2023, perusahaan dagang menjual barang senilai 15.000.000 dengan biaya pengiriman sebesar 1.000.000 dan memberikan kredit kepada pelanggan.

Penjelasan: Perusahaan menjual barang senilai 15.000.000 dengan biaya pengiriman sebesar 1.000.000 dan memberikan kredit kepada pelanggan. Oleh karena itu, dicatat sebagai Debit pada akun Persediaan Barang Dagang sebesar 15.000.000 dan Debit pada akun Ongkos Kirim Penjualan sebesar 1.000.000, serta Kredit pada akun Piutang Dagang sebesar 16.000.000.

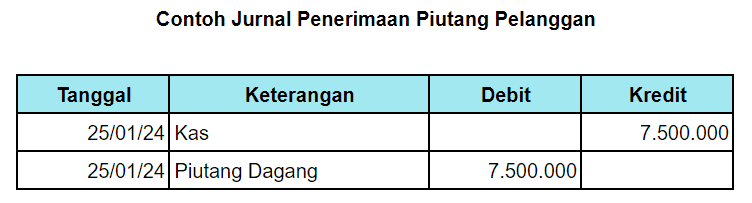

Pada tanggal 25 Januari 2024, perusahaan dagang menerima kas dari pelanggan senilai 7.500.000 sebagai pembayaran piutang dagang.

Penjelasan: Perusahaan menerima kas dari pelanggan senilai 7.500.000 sebagai pembayaran piutang dagang, sehingga dicatat sebagai Debit pada akun Piutang Dagang dan Kredit pada akun Kas.

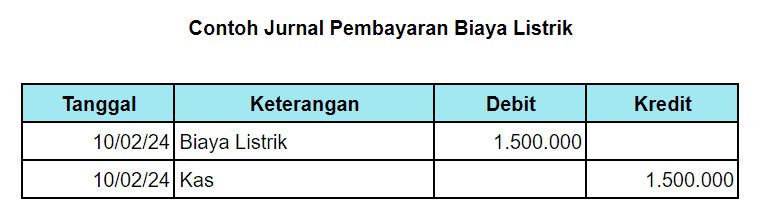

Pada tanggal 10 Februari 2024, perusahaan dagang membayar biaya listrik sebesar 1.500.000 dengan menggunakan kas.

Penjelasan: Perusahaan membayar biaya listrik sebesar 1.500.000 dengan menggunakan kas, sehingga dicatat sebagai Debit pada akun Biaya Listrik dan Kredit pada akun Kas.

Pada tanggal 30 April 2024, perusahaan dagang menjual persediaan barang dagang senilai 50.000.000 dengan memberikan diskon 10% dan pelanggan membayar dengan menggunakan kas.

Penjelasan: Perusahaan menjual persediaan barang dagang senilai 50.000.000 dengan memberikan diskon 10% dan pelanggan membayar dengan menggunakan kas. Sehingga dicatat sebagai Debit pada akun Persediaan Barang Dagang sebesar 50.000.000, Debit pada akun Diskon Penjualan sebesar 5.000.000, dan Kredit pada akun Kas sebesar 45.000.000.

Jurnal umum adalah salah satu dokumen akuntansi penting yang digunakan oleh perusahaan untuk mencatat setiap transaksi keuangan yang terjadi. Dokumen ini sering digunakan sebagai dasar untuk membuat laporan keuangan, serta sebagai alat untuk menganalisis kinerja keuangan perusahaan.

Bac Juga: Jurnal Umum Perusahaan Dagang dan Contohnya

Namun, jurnal umum juga memiliki beberapa fungsi lainnya yang sangat penting bagi perusahaan. Di paragraf ini, akan dibahas 5 fungsi penting dari pembuatan jurnal akuntansi, sebagai berikut:

Fungsi historis jurnal umum adalah untuk merekam transaksi keuangan secara kronologis. Dengan kata lain, jurnal umum berfungsi sebagai bukti atas aktivitas keuangan perusahaan dalam waktu tertentu. Melalui pencatatan ini, perusahaan dapat mengingat kembali dan memeriksa transaksi masa lalu secara lebih mudah.

Fungsi pencatatan jurnal umum adalah untuk mencatat setiap transaksi keuangan yang terjadi. Sebagai contoh, transaksi seperti pembelian aset atau pengeluaran untuk gaji karyawan harus dicatat secara akurat dalam jurnal umum agar informasi keuangan perusahaan menjadi lebih lengkap dan akurat.

Fungsi analisis jurnal umum adalah untuk membantu pengguna informasi keuangan perusahaan memahami dan menganalisis aktivitas keuangan yang terjadi. Dengan informasi yang ada dalam jurnal umum, pengguna dapat melihat tren dan pola dalam kegiatan keuangan, dan menganalisis kinerja perusahaan dengan lebih baik.

Selanjutnya, fungsi instruksi jurnal umum adalah untuk memberikan petunjuk kepada staf keuangan lainnya tentang bagaimana mencatat transaksi yang tepat.

Dalam hal ini, jurnal umum berfungsi sebagai panduan dan sumber referensi yang berguna bagi orang-orang yang bertanggung jawab atas pencatatan transaksi.

Terakhir, fungsi informatif jurnal umum adalah untuk menyediakan informasi keuangan yang berguna dan berguna bagi pengguna informasi keuangan perusahaan. Dalam hal ini, jurnal umum berfungsi sebagai sumber informasi utama tentang aktivitas keuangan perusahaan dan dapat digunakan oleh banyak pihak, termasuk manajemen, investor, atau regulator.

Membuat jurnal akuntansi merupakan hal yang sangat penting bagi perusahaan dalam menjaga keuangan mereka. Pencatatan setiap transaksi keuangan yang terjadi secara akurat dan teratur dalam jurnal akuntansi dapat membantu perusahaan dalam menghasilkan laporan keuangan yang lebih tepat dan efektif.

Dalam era digital seperti saat ini, perusahaan dapat memanfaatkan software akuntansi online untuk memudahkan proses pencatatan transaksi keuangan dan pembuatan laporan keuangan.

Salah satu software akuntansi online yang bisa dimanfaatkan adalah Beecloud, yang dapat membantu perusahaan dalam menghemat waktu dan mengurangi risiko kesalahan manusia dalam proses pencatatan transaksi keuangan.

Dengan menggunakan Beecloud, perusahaan bahkan bagi yang awam dalam bidang akuntansi dapat dengan mudah membuat laporan keuangan yang akurat dan efektif. Oleh karena itu, penting bagi perusahaan untuk memanfaatkan teknologi dan software akuntansi yang tersedia untuk membantu menjaga keuangan mereka dengan lebih baik.