Akuntansi perpajakan adalah bidang akuntansi yang berfokus pada pencatatan dan penyajian data keuangan untuk memenuhi kewajiban perpajakan suatu entitas. Di era modern ini, perpajakan semakin penting karena kompleksitas regulasi pajak dan konsekuensi yang signifikan atas ketidakpatuhannya.

Pemahaman yang baik tentang akuntansi ini membantu entitas dalam menghitung pajak terutang secara akurat, menyusun laporan keuangan yang sesuai dengan ketentuan pajak, dan menghindari sanksi denda dari otoritas pajak.

Mari kita bahas beberapa aspek penting dalam akuntansi perpajakan, termasuk prinsip-prinsip dasar, metode pencatatan, klasifikasi akun, konsep dasar dan masih banyak lagi lainnya.

Cara kerja akuntansi perpajakan sama dengan akuntansi komersial (Credit: Pexels.com)

Mengutip dari buku Akuntansi Perpajakan (2020) karya Adhitya Putri Pratiwi dan Wayu Nurul Hidayati, menjelaskan jika akuntansi perpajakan adalah bagian dari ilmu akuntansi yang tercipta karena adanya prinsip dasar yang diatur dalam Undang-Undang Perpajakan.

Akuntansi perpajakan ini tidak memiliki standar dalam pembuatan laporan keuangannya seperti akuntansi pada umumnya yang memiliki pedoman yang disusun oleh Ikatan Akuntan Indonesia (IAI). Namun, secara garis besar memiliki cara kerja yang sama.

Tujuannya adalah untuk memastikan kepatuhan terhadap peraturan pajak, menghitung pajak terutang secara akurat, menyusun laporan keuangan sesuai ketentuan pajak, meminimalkan risiko denda dan sanksi pajak, serta membantu dalam perencanaan pajak yang legal dan optimal.

Prosesnya melibatkan pencatatan transaksi keuangan terkait pajak, pengklasifikasian transaksi berdasarkan jenis pajak, perhitungan pajak terutang sesuai regulasi, penyusunan laporan SPT Masa dan SPT Tahunan Pajak, serta pembukuan sesuai ketentuan pajak.

Akuntansi perpajakan ini menjadi disiplin ilmu yang vital bagi semua pihak yang terlibat dalam aktivitas ekonomi, termasuk pengusaha, karyawan, konsultan pajak, dan pemerintah.

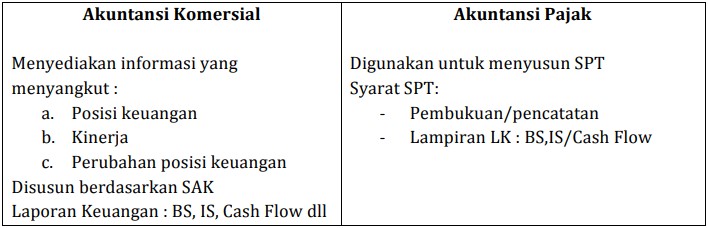

Seperti yang sudah dijelaskan sebelumnya, jika akuntansi perpajakan adalah cabang dari ilmu akuntansi yang memiliki cara kerja yang sama, meskipun tidak memiliki pedoman dasar seperti akuntansi pada umumnya. Berikut tabel perbedannya:

Perbedaan Akuntansi Komersial Dan Akuntansi Pajak (Credit: repository.unikom.ac.id)

Dimana dalam penyusunan laporan akuntansi perpajakan menggunakan pedoman perundang-undangan perpajakan, sedangkan akuntansi komersial menggunakan Pernyataan Standar Akuntansi Keuangan (PSAK). Meskipun demikian, prinsip dasar akuntansi seperti identifikasi, pencatatan, dan penyusunan laporan tetap berlaku dalam konteks akuntansi perpajakan.

Oleh karena itu, bisa disimpulkan jika konsep dasar akuntansi perpajakan mengacu pada proses pencatatan, pengklasifikasian, dan penyusunan ringkasan transaksi keuangan, khususnya yang berkaitan dengan kewajiban perpajakan, yang kemudian diakhiri dengan pembuatan laporan keuangan sesuai dengan ketentuan hukum perpajakan.

Seperti, penyusunan laporan keuangan fiskal untuk melaporkan harta, penghasilan, dan biaya perusahaan secara tepat, yang nantinya digunakan sebagai dasar untuk menyusun Pemberitahuan (SPT) kepada otoritas pajak. (Adhitya Putri Pratiwi dan Wahyu Nurul Hidayati, 2020)

Berikut beberapa fungsi akuntansi perpajakan dalam kehidupan sehari-hari:

Baca Juga: Cara Membuat Laporan Pajak Tahunan dan Penjelasannya

Menurut Muljono (2009), ada 5 prinsip akuntansi perpajakan, berikut diantaranya:

Prinsip pertama adalah kesatuan akuntansi, dimana perusahaan dianggap sebagai sebuah entitas ekonomi yang terpisah dan independen dari pihak-pihak yang berkepentingan lainnya.

Artinya, entitas tersebut memiliki identitas keuangan yang terpisah dan harus memisahkan harta perusahaan dari harta pribadi pemiliknya. Sesuai dengan ketentuan yang tercantum dalam Pasal 28 ayat 7 Undang-Undang Ketentuan Umum dan Tatacara Perpajakan (UU KUP).

Prinsip kesinambungan menegaskan bahwa suatu entitas ekonomi diasumsikan akan terus melanjutkan usahanya dan tidak akan dibubarkan.

Dalam konteks akuntansi pajak, hal ini menyiratkan bahwa data-data yang terkait dengan pembukuan wajib pajak harus disimpan untuk jangka waktu tertentu.

Menurut Pasal 28 ayat 11 UU KUP, data-data tersebut harus disimpan di Indonesia setidaknya selama 10 tahun untuk memastikan ketersediaan informasi yang memadai bagi pemerintah.

Berikutnya adalah harga pertukaran yang objektif, dimana transaksi keuangan harus dinyatakan dengan nilai uang yang objektif, yakni sesuai dengan harga pertukaran yang berlaku.

Dalam konteks pajak, hal ini menekankan bahwa perhitungan pajak harus didasarkan pada nilai uang yang obyektif, yang kadang-kadang bisa ditentukan ulang oleh Direktur Jenderal Pajak. Seperti yang diatur dalam Pasal 18 ayat 3 Undang-Undang Pajak Penghasilan (PPh).

Prinsip selanjutnya adalah prinsip konsistensi, dalam akuntansi pajak menyatakan bahwa metode dalam pembukuan harus konsisten dan tidak boleh berubah-ubah.

Artinya, sekali metode pembukuan dipilih, maka harus dipertahankan secara konsisten untuk periode yang relevan.

Ini sesuai dengan ketentuan dalam Pasal 28 ayat 5 UU KUP yang menekankan bahwa pembukuan harus dilakukan dengan prinsip konsisten untuk memastikan keakuratan dan keterbandingan data.

Terakhir adalah prinsip konservatif, yang mengakui kemungkinan rugi yang belum direalisasi sebagai kerugian yang sudah harus diakui.

Dalam praktiknya, ini bisa berarti membentuk penyisihan atau cadangan untuk mengantisipasi kemungkinan rugi yang mungkin terjadi di masa depan.

Prinsip ini membantu dalam menghadapi ketidakpastian dan risiko, serta menjamin bahwa informasi keuangan yang disajikan tidak terlalu optimis.

Akuntansi perpajakan dikelompokkan menjadi 4 jenis (Credit: Freepik.com)

Akuntansi perpajakan dibedakan menjadi beberapa jenis, berikut diantaranya:

Jenis akuntansi ini berkaitan dengan perhitungan dan pelaporan pajak yang dikenakan pada pendapatan individu dan bisnis.

Ini mencakup pajak penghasilan pribadi yang dikenakan pada individu serta pajak penghasilan badan yang dikenakan pada perusahaan atau badan usaha.

Kemudian akuntansi pajak penghasilan, dimana akuntansi ini terkait dengan perhitungan dan pembayaran pajak yang dikenakan pada penjualan barang dan jasa.

Bisnis harus mengumpulkan pajak penjualan dari pelanggan dan membayar kepada pihak berwenang sesuai dengan peraturan yang berlaku di wilayahnya.

Selanjutnya, akuntansi pajak properti dimana jenis akuntansi ini mencakup aset properti seperti tanah, bangunan, dan peralatan.

Proses ini melibatkan perhitungan pajak properti yang harus dilakukan oleh pemilik properti dan pelaporan yang sesuai kepada otoritas pajak.

Terakhir, akuntansi perpajakan juga melibatkan warisan dan hadiah. Bisnis dan individu harus memahami peraturan perpajakan terkait dengan penyerahan warisan dan hadiah, serta memastikan kewajiban perpajakan terpenuhi sesuai dengan regulasi yang berlaku.

Mengutip dari laman repository.unikom.ac.id, berikut adalah akun-akun yang termasuk dalam akuntansi pajak:

Dalam laporan neraca, akuntansi perpajakan terdiri dari aset dan kewajiban yang terdiri dari beberapa akun berikut:

Pajak dibayar dimuka, disajikan sebagai prepaid expense dalam aset lancar, yang terdiri dari:

Aset pajak tangguhan (Deferred Tax Asset), yakni aset pajak yang disajikan dalam kelompok aset lain-lainnya.

Utang pajak (Tax Payable), yang terdiri dari:

Deferred Tax Liability, dalam laporan neraca disajikan di antara utang jangka panjang dan utang jangka pendek.

Baca Juga: Liabilitas Jangka Pendek: Kelebihan dan Cara Analisisnya

Dalam laporan laba rugi akuntansi pajak terdiri dari:

Ada 3 kerangka dasar dalam akuntansi pajak, yakni laporan keuangan, tanggung jawab penyusunan, dan posisi keuangan dalam laporan neraca (Credit: Freepik.com)

Masih mengutip dari repository.unikom.ac.id, dalam penyusunan laporan keuangan akuntansi pajak yang bertujuan untuk yang berkepentingan, seperti otoritas pajak. Berikut kerangka dasarnya:

Meliputi neraca dan laba rugi, ditambah dengan informasi lain, yang bertujuan untuk menyajikan informasi kepada otoritas pajak mengenai kewajiban perpajakan wajib pajak.

Laporan utama dalam konteks ini adalah Laporan Laba Rugi Fiskal, dengan prinsip proper matching cost against revenue yang menjadi konsep terpenting dalam akuntansi pajak.

Hal ini penting terutama dalam perhitungan penghasilan dimana seringkali terdapat penetapan pajak final.

Tanggung jawab untuk menyusun laporan keuangan fiskal terletak pada wajib pajak atau pihak yang mewakilinya.

Posisi keuangan tergambar pada neraca, yang penting untuk mengetahui potensi pajak jangka panjang.

Seperti defisit fiskal yang dapat dikompensasikan dengan laba fiskal tahun terakhir, utang pajak, pembayaran dimuka seperti PPH pasal 23 dan pasal 25, serta kelebihan pembayaran pajak.

Informasi-informasi ini penting untuk mengoptimalkan manajemen pajak dan memastikan kepatuhan terhadap peraturan perpajakan yang berlaku.

Mengutip dari laman ppmschool.ac.id, langkah-langkah dalam akuntansi perpajakan berikut:

Langkah pertama dalam menjalankan akuntansi perpajakan adalah mendaftarkan Nomor Pokok Wajib Pajak (NPWP), yang merupakan identifikasi pajak yang dikeluarkan oleh Direktorat Jenderal Pajak. NPWP diperlukan oleh semua bisnis di Indonesia.

Setelah mendapatkan NPWP, jenis pajak yang akan dikenakan pada bisnis Anda harus dipilih berdasarkan jenis bisnis dan struktur perusahaan Anda.

Langkah berikutnya adalah mencatat semua transaksi keuangan bisnis secara akurat. Ini mencakup penerimaan dan pengeluaran bisnis serta pencatatan terkait dengan pajak yang dikenakan.

SPT (Surat Pemberitahuan) adalah laporan pajak yang perlu diajukan secara teratur, dan persiapan serta penyerahan SPT yang tepat sangat penting untuk akuntansi pajak yang tepat.

Pajak penjualan merupakan pajak yang dikenakan pada penjualan barang dan jasa. Bisnis harus memahami kapan dan berapa pajak yang harus dikumpulkan dan dibayarkan kepada pemerintah sesuai dengan peraturan yang berlaku.

Audit pajak adalah pemeriksaan yang diperlukan yang dilakukan oleh Direktorat Jenderal Pajak untuk memastikan kepatuhan pajak bisnis. Sangat penting untuk memiliki semua dokumen dan catatan yang diperlukan untuk menghadapi audit ini secara efektif.

Untuk mengelola data keuangan dengan lebih efektif dan mempermudah pengurusan pajak, Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud.

Aplikasi tersebut dapat membantu dalam mencatat transaksi keuangan secara teratur, menghasilkan laporan keuangan dengan cepat dan akurat, serta menyimpan informasi pajak yang relevan. Klik banner di bawah ini untuk dapatkan gratis uji coba sekarang juga!